Централизация бухгалтерского учета: единая учетная политика

Одним из направлений реформы государственного управления является централизация бухгалтерского учета в организациях бюджетной сферы. Необходимость построения централизованной системы учета обусловлена рядом факторов. Прежде всего, это унификация процессов ведения бюджетного и бухгалтерского учета и формирования бухгалтерской отчетности в учреждениях, повышение оперативности и достоверности учета и отчетности. Немаловажным фактором является и проблема отсутствия квалифицированных кадров на местах. Передача функций по ведению бухгалтерского учета в централизованные бухгалтерии позволяет оптимизировать расходы на содержание учреждений, повышать эффективность использования бюджетных средств, решать кадровый вопрос.

Централизация бухгалтерского учета проводилась и ранее. В 1964 году вышло Постановление Совета министров СССР № 923 «О мерах по устранению серьезных недостатков в организации бухгалтерского учета и усилению его роли в осуществлении контроля в народном хозяйстве».

|

«В современных условиях … для оперативного руководства хозяйством особенно важно, чтобы данные учета своевременно давали полную картину состояния производства. Между тем бухгалтерский учет … не отвечает этим требованиям, не всегда точен и во многих случаях не обеспечивает должного контроля за правильным и эффективным использованием материальных ценностей и денежных средств» «Каждое, даже небольшое, учреждение или организация имеет свою обособленную бухгалтерию…. В результате такой организации бухгалтерского учета и его технической отсталости ведением учета занято большое число людей, что вызывает излишние расходы на содержание административно-управленческого аппарата» «…Не уделяется должное внимание подготовке специалистов по бухгалтерскому учету, вследствие чего ведение учета нередко доверяется недостаточно квалифицированным работникам» Из Постановления Совета министров СССР от 6 ноября 1964 г. |

№ 923

№ 923При передаче функций по ведению бухгалтерского учета в централизованные бухгалтерии у финансовых органов и учреждений возникают вопросы, которые не всегда однозначно урегулированы законодательно. Министерство Финансов Российской Федерации оперативно разрабатывает и принимает нормативные правовые акты, регулирующие порядок передачи ведения бюджетного (бухгалтерского) учета и формирования бюджетной, бухгалтерской (финансовой) отчетности в центры учета. Одним из таких нормативных актов является размещенный 8 июля 2019 года на сайте Минфина России приказ от 10.06.2019 года № 94н «О внесении изменений в федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденный приказом Министерства финансов Российской Федерации от 31 декабря 2016 г. № 256н» (далее – СГС «Концептуальные основы»).

Приказом № 94н вносятся изменения в пункты 13 и 14 СГС «Концептуальные основы».

В пункт 13 вносятся положения о формировании бухгалтерской (финансовой) отчетности в виде электронного документа, подписанного квалифицированной электронной подписью. Вносимые правки повторяют изменения в порядках формирования и представления бюджетной и бухгалтерской отчетности организаций бюджетной сферы, о которых мы писали ранее.

В пункт 14 СГС «Концептуальные основы» вводится положение о необходимости при передаче ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности

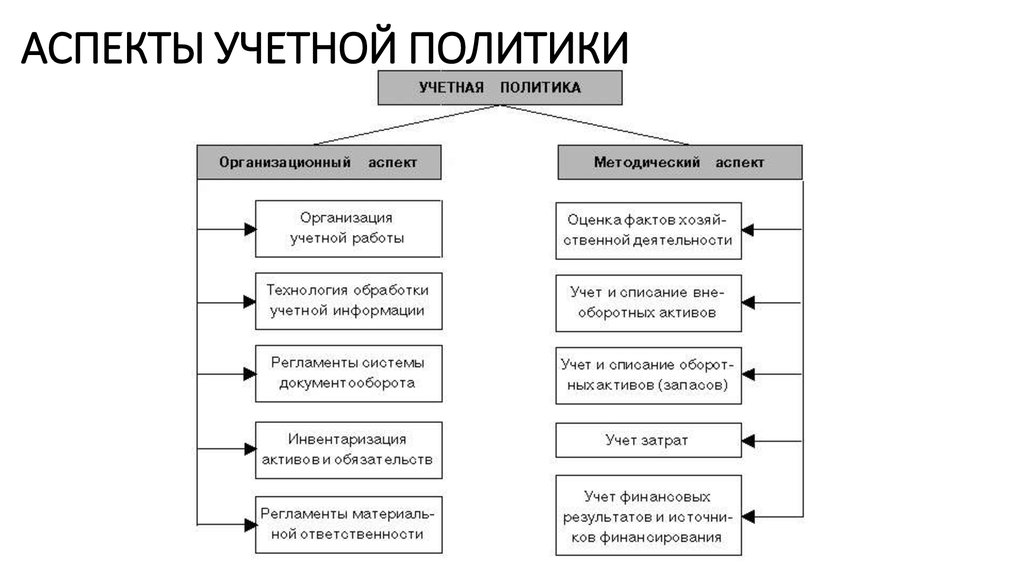

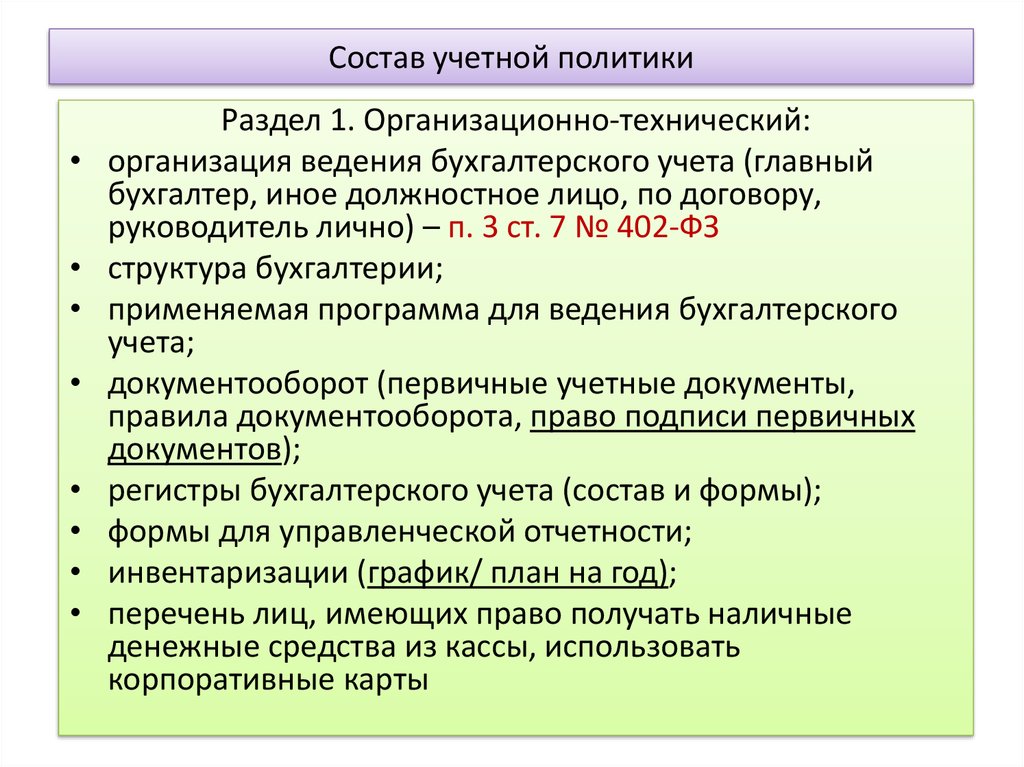

в соответствии с законодательством Российской Федерации другому учреждению (централизованной бухгалтерии) формировать единую учетную политику при централизации учета. Единая учетная политика формируется централизованной бухгалтерией и является совокупностью способов ведения централизованной бухгалтерией бухгалтерского учета учреждений, в отношении которых централизованная бухгалтерия осуществляет ведение учета и формирование отчетности. Состав единой учетной политики, утвержденный приказом № 94н, в основном дублирует положения пункта 9 федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (далее – СГС «Учетная политика»). В целях организации и ведения бухгалтерского учета централизованной бухгалтерией документами единой учетной политики определяются:

Состав единой учетной политики, утвержденный приказом № 94н, в основном дублирует положения пункта 9 федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (далее – СГС «Учетная политика»). В целях организации и ведения бухгалтерского учета централизованной бухгалтерией документами единой учетной политики определяются:| Состав единой учетной политики при централизации учета |

|---|

| Методы оценки объектов бухгалтерского учета, порядок постановки на учет и выбытия из учета объектов бухгалтерского учета, раскрытия информации о них в бухгалтерской (финансовой) отчетности в соответствии с нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности |

| Рабочий план счетов бухгалтерского учета, содержащий применяемые для ведения бухгалтерского учета субъектов централизованного учета синтетические и аналитические коды счетов бухгалтерского учета и правила формирования номера счета бухгалтерского учета, а также порядок внесения централизованной бухгалтерией в рабочий план счетов централизованного бухгалтерского учета изменений в случае изменений нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности либо поступления предложений субъектов централизованного учета по формированию аналитической информации по данным бухгалтерского учета |

| Порядок взаимодействия централизованной бухгалтерии при проведении субъектами централизованного учета инвентаризации активов, имущества, учитываемого на забалансовых счетах, обязательств, иных объектов бухгалтерского учета |

| Формы первичных (сводных) учетных документов применяемых субъектами централизованного учета для оформления фактов хозяйственной жизни, по которым законодательством Российской Федерации не предусмотрены обязательные для их оформления формы документов, а также порядок взаимодействия централизованной бухгалтерии и субъектов централизованного учета при формировании таких первичных (сводных) учетных документов |

| Формы регистров бухгалтерского учета, иных документов бухгалтерского учета, применяемых централизованной бухгалтерией для ведения бухгалтерского учета, по которым законодательством Российской Федерации не предусмотрены обязательные для их оформления формы документов, а также порядок взаимодействия централизованной бухгалтерии и субъектов централизованного учета при предоставлении данных бухгалтерского учета, отраженных в регистрах бухгалтерского учета |

| Правила документооборота и технология обработки учетной информации, в том числе порядок и сроки передачи первичных (сводных) учетных документов для отражения в бухгалтерском учете в соответствии с утвержденными графиком документооборота, порядками взаимодействия структурных подразделений субъектов централизованной бухгалтерии и лиц, ответственных за оформление фактов хозяйственной жизни, по предоставлению первичных учетных документов для ведения бухгалтерского учета |

| Порядок признания в бухгалтерском учете и раскрытия в бухгалтерской (финансовой) отчетности событий после отчетной даты, в том числе предельная дата представления первичных учетных документов для раскрытия данных о событиях после отчетной даты в учете, в годовой бухгалтерской (финансовой) отчетности |

| Иные способы ведения бухгалтерского учета, необходимые для организации ведения бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности субъектов централизованного учета |

Следует отметить, что рабочий план счетов должен содержать коды счетов бухгалтерского учета всех учреждений, бухгалтерский учет которых будет вести централизованная бухгалтерия. Новшеством является положение о необходимости в единой учетной политике порядка изменения рабочего плана счетов централизованной бухгалтерией.

Новшеством является положение о необходимости в единой учетной политике порядка изменения рабочего плана счетов централизованной бухгалтерией.

|

Рабочий план счетов изменяется централизованной бухгалтерией в случаях:

|

Так же следует обратить внимание на необходимость определения предельной даты представления первичных учетных документов для раскрытия данных о событиях после отчетной даты в учете или годовой бухгалтерской (финансовой) отчетности.

Основные положения единой учетной политики должны быть опубликованы на официальном сайте централизованной бухгалтерии.

Напомним, что до внесения изменений в п.14 СГС «Концептуальные основы» особенности организации ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности устанавливались соглашением или договором, на основании которого передавалось ведение учета и формирование отчетности. Эта норма осталась неизменной в пункте 8 СГС «Учетная политика». Поскольку положения СГС «Учетная политика» применяются, если иное не установлено другими федеральными стандартами бухгалтерского учета для организаций государственного сектора (пункт 4 СГС «Учетная политика»), при разработке учетной политики для централизованных бухгалтерий следует руководствоваться СГС «Концептуальные основы».

Несмотря на то, что единая учетная политика при централизации учета формируется централизованной бухгалтерией и определяет совокупность способов ведения учета учреждений, в отношении которых централизованная бухгалтерия выполняет ведение бухгалтерского учета, в соответствии с законодательством России она является обязательным документом субъекта учета и утверждается его руководителем.

Для применения новых положений пункта 14 СГС «Концептуальные основы» централизованным бухгалтериям и учреждениям необходимо выполнить следующие действия:

- внести изменения в существующие или разработать новые соглашения о передаче ведения бухгалтерского учета и формировании бухгалтерской (финансовой) отчетности;

- сформировать и утвердить единую учетную политику при централизации учета;

- опубликовать основные положения единой учетной политики при централизации учета на сайте централизованной бухгалтерии.

Внесенные в федеральный стандарт изменения упрощают передачу ведения бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности в централизованные бухгалтерии.

Единая учетная политика при централизации уменьшит количество документов и позволит централизованным бухгалтериям сократить время на формирование и актуализацию учетной политики для каждого учреждения отдельно.

С детальной информацией об особенностях консультационного сопровождения процессов централизации бюджетного (бухгалтерского) учета, Вы можете ознакомиться в разделе сайта «Каталог услуг» — «Бюджетный учет»

Карта сайта

Версия для слабовидящих

|

|

Что такое учетная политика в бизнесе? Плюсы и минусы

Что такое учетная политика в бизнесе? Плюсы и минусы | АнсарадаГотовность к работе

Что такое финансовая и учетная политика? Финансовая и учетная политика — это процедуры и руководящие принципы, которых придерживается ваша компания при подготовке и представлении финансовой отчетности.

Финансовая и учетная политика — это набор стандартов, методов и систем измерения, которые регулируют подготовку и представление финансовой информации вашей компании. Эти политики одобрены вашим руководством и разработаны на долгосрочную перспективу, отражая ценности и этику вашей компании. Они обычно включаются в примечания, которые сопровождают ваши финансовые отчеты.

Они охватывают:

- Признание выручки: Процесс признания выручки вашей компании, включая авансовые платежи или поступления за товары или услуги, которые не были поставлены (отложенная выручка)

- Резервы по сомнительным долгам: Политики, используемые для определения стоимости доходов вашей компании или кредитов, предоставленных третьим сторонам, которые вряд ли будут получены

- Амортизация основных средств: Процесс расчета годовой амортизации основных средств вашей компании, включая норму амортизации и ожидаемый срок службы основных средств

- Вознаграждения работникам: Процедура создания и поддержания резерва для распределения вознаграждений и поощрительных планов ваших сотрудников, таких как оплата отпусков

- Бюджетирование: Процессы, связанные с завершением составления бюджета, необходимого для выполнения ежемесячных, квартальных и годовых планов роста вашей компании

- Инвестиционная политика и политика хеджирования: Процесс рассмотрения и утверждения инвестиций в вашу компанию или вашей компанией и защиты ваших интересов от рыночных рисков, таких как колебания валютных курсов

Финансовая и бухгалтерская политика позволяют вашей компании:

- Поддерживать последовательность в учете финансовых операций в вашей компании и юрисдикциях

- Оптимизация процессов принятия решений для повышения эффективности процессов бухгалтерского учета и отчетности

- Убедитесь, что ваши сотрудники соблюдают правильную практику учета и отчетности по всем транзакциям

- Сообщите своим сотрудникам о процессе расчета вознаграждений и планов поощрения сотрудников

- Обеспечение соблюдения финансовых и нормативных требований в отношении раскрытия информации

Финансовая и учетная политика важны для завтрашнего мероприятия, поскольку они помогают:

- Оценить финансовую и учетную политику, используемую вашей компанией для составления финансовой отчетности

- Измерение согласованности отчетности компаний группы и оценка внутренних процессов

- Оцените процесс проверки, авторизации и утверждения инвестиций в вашу компанию

- Помощь в решении проблем управления и бухгалтерского учета, таких как завышение или занижение финансовых результатов вашей компании

- Служит учебным пособием для новых и существующих сотрудников, чтобы обеспечить точную отчетность и раскрытие информации

- Разрешить любые потенциальные споры, связанные с сомнительными долгами вашей компании в связи с определенными политиками

- Избегайте любых расхождений в вознаграждениях и стимулах для сотрудников, указав стандартную процедуру

- Обеспечьте точность финансовой информации вашей компании и избегайте расхождений в сообщаемых цифрах

- Помощь вашей компании в соблюдении различных нормативных требований в разных юрисдикциях

- Увеличение времени, необходимого для подачи финансовой отчетности в регулирующие органы в разных юрисдикциях

- Завышение или занижение финансовых показателей вашей компании

- Увеличение регулятивных и судебных рисков из-за несоблюдения стандартов бухгалтерского учета

- Снижение достоверности и надежности финансовой отчетности компании.

Наведите порядок в важных бизнес-процессах

У нас есть более чем 15-летний опыт, помогающий людям навести порядок в их бизнесе — от помощи в сделках слияний и поглощений и закупок на миллиарды до внедрения технологий, которые обеспечивают бесперебойную работу заседаний совета директоров и процессов GRC.

Начните сейчас бесплатно

Руководство по учетной политике | Государственная бухгалтерская служба Грузии

Содержание на проверке

Содержание этой страницы находится на рассмотрении. Пока мы работаем над предоставлением последних обновлений, все опубликованные политики следует считать действующими. О существенных изменениях политики будет сообщено по электронной почте.

Руководство по учетной политике Содержание

Руководство по учетной политике включает политики и процедуры высокого уровня, обеспечивающие точную и непротиворечивую регистрацию финансовой деятельности в организациях, чтобы финансовая отчетность всего правительства соответствовала официальным Совет по государственным стандартам бухгалтерского учета (GASB) и законодательные стандарты. В эти документы включены основные рекомендации по требованиям к бухгалтерскому учету, включая примеры бухгалтерских проводок. Темы руководства по бухгалтерскому учету применимы ко всем бухгалтерским организациям штата Джорджия, независимо от их систем бухгалтерского учета.

В эти документы включены основные рекомендации по требованиям к бухгалтерскому учету, включая примеры бухгалтерских проводок. Темы руководства по бухгалтерскому учету применимы ко всем бухгалтерским организациям штата Джорджия, независимо от их систем бухгалтерского учета.

См. страницу «Структура государственной отчетности и план счетов» для получения списков значений в структуре диаграммы и рекомендаций по использованию различных полей учета. Страница структуры также включает определения счетов на уровне плана счетов штата (SCOA). SCOA применяется ко всем организациям в государственном отчитывающемся субъекте независимо от их систем бухгалтерского учета. Государственные организации, которые не используют предписанные значения SCOA, должны иметь возможность предоставить перекрестную ссылку на свои местные графики для целей отчетности по штату на конец года.

| КАТЕГОРИЯ 3 — ПРОЦЕДУРЫ ЗАКРЫТИЯ | Дата вступления в силу | Дата пересмотра |

|---|---|---|

Контрольный список ежемесячных отчетов и анализа | Недоступно | |

Контрольный список для анализа и сокращения на конец финансового года | Недоступно | |

Документация Требования | 31. | 31.05.2011 |

05.2011

05.2011| КАТЕГОРИЯ 4 — ФИНАНСОВЫЙ УЧЕТ И ОТЧЕТНОСТЬ ПОЛИТИКА И ПРОЦЕДУРЫ | Дата вступления в силу | Дата пересмотра |

|---|---|---|

Приток ресурсов | ||

Доходы & Дебиторская задолженность Незаработанные доходы и недоступные доходы — Общие сведения | 01.07.2015 | 22.06.2017 |

Несобираемый Счета и списания | 01.07.2011 | 01.07.2011 |

Другой Источники финансирования | 01. | 01.07.2004 |

Прежний Годовой перенос (бухгалтерский учет) | 01.07.2008 | 01.07.2017 |

Доходы — Политика предоставления грантов и другой финансовой помощи | 25.03.2016 | 25.03.2016 |

Отток ресурсов | ||

Бухгалтерский учет для корректирующих кредитов поставщика | 30.06.2013 | 05.04.2013 |

Платежи членам правления | 01.07.1999 | 01.07.2004 |

Другой Использование финансирования | 01.07.1999 | 01. |

Расходы/расходы, Предоплаченные позиции, кредиторская задолженность и отложенные оттоки — общие сведения | 22.06.2017 | 22.06.2017 |

Активы и отложенные оттоки ресурсов | ||

Наличные, Денежные эквиваленты и инвестиции | 01.07.1999 | 01.07.2004 |

Запасы | 01.07.1999 | 01.07.2004 |

Предоплата Активы и отсроченные платежи | 01.07.1999 | 01.07.2004 |

Депозиты и инвестиции | Недоступно | |

Обязательства и отложенные притоки ресурсов | ||

Претензии, Суждения и учет непредвиденных обстоятельств | 01. | 01.07.2015 |

Загрязнение Обязательства по исправлению | 30.06.2009 | 30.06.2009 |

Договорные обязательства | ||

Вознаграждения работникам | ||

компенсируется Отсутствия | 01.07.2010 | 28.02.2011 |

Отложено Компенсация (планы IRC 457) | 01.07.2010 | 28.02.2011 |

Пенсия Обзор учета фонда | 01.07.1999 | 01.07.2004 |

Пенсионные пособия | Недоступно | |

Другие выплаты по окончании трудовой деятельности | Недоступно | |

Основные средства | ||

Столица Активы — Общие | 01. | 12.08.2022 |

Строительство в ходе выполнения | 01.07.2011 | 30.06.2011 |

Актив Переводы и другие выбытия | 01.07.2010 | 30.06.2011 |

Нарушения | 01.07.2010 | 30.06.2011 |

Нематериальные активы — Общий | 01.07.2009 | 30.06.2011 |

Внутренне Сгенерированное компьютерное программное обеспечение | 01.07.2009 | 30.06.2011 |

Аренда | ||

Арендовать — Бухгалтерский учет арендатора | 01. | |

07.1999

07.1999 07.2004

07.2004 07.2015

07.2015 07.2010

07.2010