Сальдо в бухгалтерии простыми словами

Scloud — аренда 1С в облаке

ЕНП (единый налоговый платеж)

Иллюстрация: ScloudЧто такое сальдо

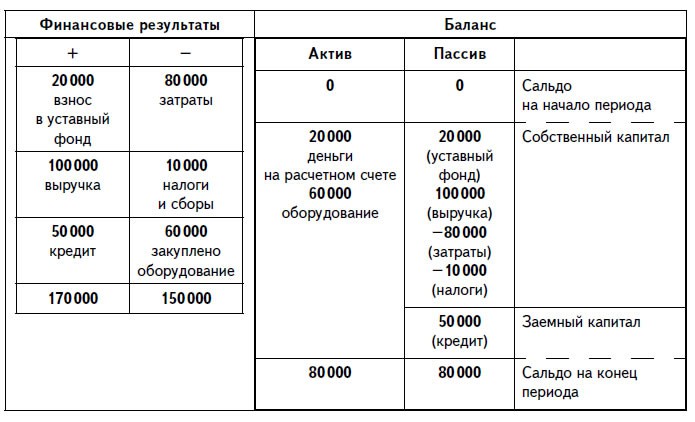

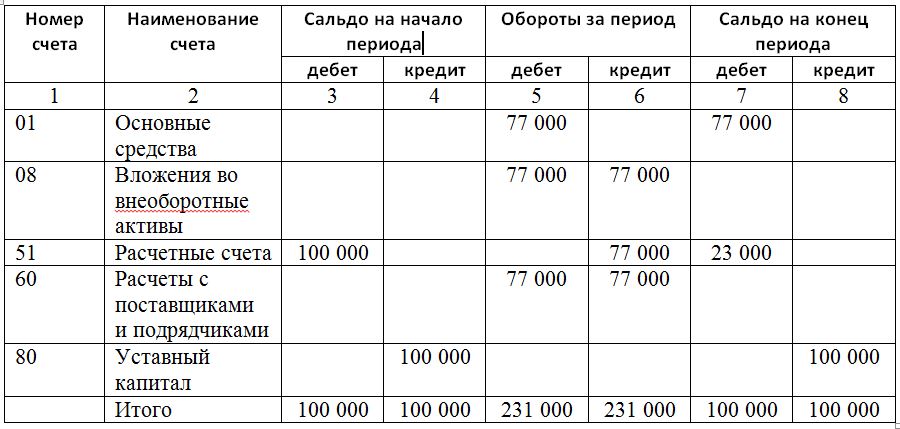

Сальдо – это остаток на бухгалтерском счёте организации на конец конкретного периода, или баланс счёта. Баланс учитывают при составлении бухгалтерской отчётности.

Например, у организации было 70 000 ₽ на счету. Она потратила 10 000 ₽ и получила 20 000 ₽. После всех операций осталось 80 000 ₽. Это и есть сальдо.

Разновидности сальдо

Сальдо бывает:

начальным или входящим, если его считают в начале месяца, квартала, года;

текущим, если его считают в настоящий момент;

конечным или исходящим, если его считают в конце месяца, квартала, года.

Причем конечный баланс прошлого месяца – это всегда начальный баланс следующего. Так же и с другими отчётными периодами.

Так же и с другими отчётными периодами.

Пример

1 марта на счету организации было 100 000 ₽ – это начальное или входящее сальдо.

За месяц организация потратила 30 000 ₽ и зачислила 20 000 ₽. В конце марта у компании осталось 90 000 ₽– это конечное или исходящее сальдо в марте. В начале апреля та же сумма будет уже начальным сальдо.

Текущее сальдо рассчитывается в конкретный день. Например, 15 марта у организации всё ещё 100 000 ₽, в этот же день она списала 15 000 ₽ и зачислила 2 000 ₽. Текущее сальдо на 15 марта будет составлять 87 000 ₽.

Бывает ли отрицательное сальдо

Если компания правильно ведет бухгалтерию, остаток всегда положительный. Отрицательное сальдо возникает только при неточностях – неправильном отображении сумм.

Сальдо ЕНС

Для организаций важно учитывать сальдо не только в бухгалтерском, но и в налоговом учете. С 2023 года все налогоплательщики перешли на единый налоговый счет (ЕНС). Теперь все платежи переводятся на ЕНС, а после распределяются службами в счет уплаты налога или взноса.

Теперь все платежи переводятся на ЕНС, а после распределяются службами в счет уплаты налога или взноса.

У единого налогового счёта также есть сальдо – это остаток на ЕНС после того, как налоговая списала платежи в пользу конкретной налоговой обязанности.

Например, в марте компания перевела на ЕНС 100 000 ₽ для оплаты налогов и взносов. В конце месяца налоговая списала 80 000 ₽ в счёт конкретных обязанностей. На ЕНС осталось 20 000 ₽ – это и есть сальдо.

Каким бывает сальдо ЕНС

В налоговом учёте сальдо может быть нулевым, положительным или отрицательным:

положительное – компания перевела больше чем нужно, после уплаты платежей остались лишние средства;

нулевое – все платежи переведены в счёт конкретных обязанностей, задолженностей нет;

отрицательное – организация перевела меньшую сумму, чем должна была, есть задолженности, штрафы или пени.

Реклама: ООО «СервисКлауд», ИНН: 7104516184

Почему возникает сальдо НДС на 19 счете — Контур.Экстерн

18 октября 2022 6 429

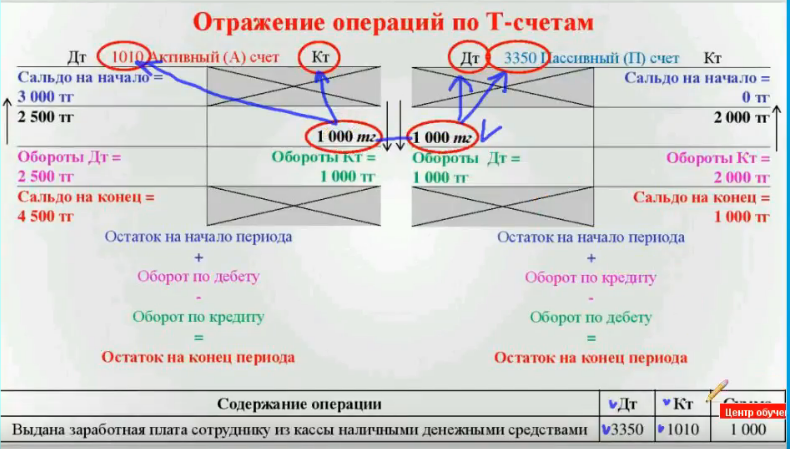

Счет 19 — активный. По дебету отражают сумму входного налога на добавленную стоимость по приобретенным ценностям, а по кредиту — вычеты и возмещение НДС. По правилам, по счету 19 не должно быть остатков на начало и конец месяца. Но иногда они все же возникают. Разбираемся, за счет чего образуется сальдо по счету 19 бухгалтерского учета.

Содержание

- Может ли на 19 счете зависнуть остаток

- Типовые проводки по 19 счету

- Почему образуется остаток на 19 счете

Статья подготовлена по материалам вебинара Контур.Школы «НДС. Разбираем вопросы начинающих бухгалтеров».

Подробнее

Сначала разберемся с терминологией. Термин «завис» отсутствует в бухучете, но бухгалтеры часто используют его для обозначения остатка. И если на 19 счете завис НДС, это означает, что в дебете счета остался входной налог на добавленную стоимость.

И если на 19 счете завис НДС, это означает, что в дебете счета остался входной налог на добавленную стоимость.

Важно! Счет 19 «НДС по приобретенным ценностям» — это активный счет. На активном счете возможен только дебетовый остаток.

Кредитового остатка по счету 19 быть не должно. Если вы провели все операции, сформировали книги покупок и продаж, но в конце отчетного периода обнаружили кредитовый остаток, значит, в бухучете допустили ошибку. Проверьте все операции: возможно, лишний раз заявили к вычету НДС или не подтвердили его сопроводительными документами.

На 19 счете собирают НДС к уплате в бюджет. Входной налог принимается к учету в момент получения счета-фактуры от поставщика. Продавец передает счет-фактуру, заказчик регистрирует документ и делает проводку по дебету 19 счета, отражая налог на добавленную стоимость, предъявленный поставщиком.

Также по дебету 19 счета фиксируют:

- НДС, который уплачивается на таможне при ввозе товара;

- удержанный НДС, если компания выступает налоговым агентом;

- НДС по строительно-монтажным работам, которые организация выполняет собственными силами.

Контур.НДС+ проверяет ошибки в реквизитах, разногласия в суммах, контрольные соотношения и коды видов операций

Попробовать

При подготовке декларации по НДС нужно определить сумму налога к вычету (ст. 171 НК РФ). НДС к вычету отражают проводкой Дт 68.НДС Кт 19. В результате сальдо на 19 счете уменьшается. А если заявляют к вычету весь НДС, то остаток будет нулевым.

В таблице собрали типовые проводки по 19 счету. Они помогут понять содержание операций с НДС и разобраться, почему на 19 счете образуется остаток.

| Проводка | Содержание операции | Примечание |

|---|---|---|

Дт 19 Кт 60, 76 | Отразили НДС, который поступил от поставщиков | Проводки формируются после поступления счета-фактуры |

Дт 68 Кт 19 | НДС предъявили к вычету | Отражается налог на добавленную стоимость, предъявленный к вычету после поступления счета-фактуры от поставщика. После этой проводки 19 счет обнуляется После этой проводки 19 счет обнуляется |

Дт 10, 41 Кт 19 | НДС включили в стоимость запасов | Запись делают, когда нет возможности предъявить к вычету НДС по запасам. К примеру, если запасы начали использовать в деятельности, необлагаемой налогом на добавленную стоимость. В таком случае налог нужно включить в стоимость запасов |

Дт 01 Кт 19 Проводка зависит от того, как компания ведет учет и в какой момент включает НДС в стоимость ОС | НДС включили в стоимость основных средств | Организация приобрела основное средство. Бухгалтер сделал проводку Дт 19 КТ 60 по счету-фактуре. |

| Дт 91 Кт 19 | Отразили НДС после истечения срока его возмещения. Отразили НДС, но по операции отсутствует счет-фактура | При покупке сделали проводку Дт 19 Кт 60. Бухгалтер еще не получил счет-фактуру, но уверен, что ее передадут. Из-за отсутствия документального подтверждения НДС нельзя отнести в расходы. Читайте далее, что делать, если отсутствуют подтверждающие документы |

| Дт 19 Кт 68 | Отразили начисленный НДС, который надо заплатить на таможне | НДС платят таможенным органам. Если товары импортируются из стран ЕАЭС, то бухгалтерская запись формируется на дату принятия товара к учету. Если же импорт ведется не из ЕАЭС, то запись делают на дату регистрации декларации на товары |

| Дт 68 Кт 51 | Перечислили НДС в бюджет Оплатили НДС на таможне | Бухгалтерскую запись формируют на дату перечисления НДС |

Срок возмещения — три года с даты приема к учету имущества.

Срок возмещения — три года с даты приема к учету имущества. Итак, вы сформировали книгу покупок, книгу продаж, но по итогам налогового периода выявили остаток по 19 счету — на конец периода завис НДС. Вы перепроверили все операции и по их содержанию увидели, что НДС должен быть закрыт. Но остаток все же есть, и это может свидетельствовать не только об ошибках, но и об особенностях в бухгалтерском учете. Разберемся, почему так происходит.

Вы перепроверили все операции и по их содержанию увидели, что НДС должен быть закрыт. Но остаток все же есть, и это может свидетельствовать не только об ошибках, но и об особенностях в бухгалтерском учете. Разберемся, почему так происходит.

Нюансы бухгалтерского учета

Возможно, ошибок в бухучете нет, но вы не учли некоторые нюансы. К примеру, есть особый порядок применения вычетов:

- Операции облагаются по нулевой ставке. Но применение нулевой ставки нужно сначала обосновать в налоговой. И пока инспекция не разрешила применять нулевую ставку, на 19 счете может образоваться остаток, который потом уменьшится.

- Производство товаров, работ, услуг с длительным циклом. Например, компания своими силами проводит строительно-монтажные работы длительного цикла. На 19 счете отражен НДС, но строительство еще не закончилось, поэтому налог нельзя предъявить к вычету.

Отсутствие подтверждающих документов

Стороны заключили договор на поставку товаров, работ или услуг. И хотя реализация была с НДС, поставщик не предоставил счет-фактуру на конец отчетного периода. В результате на 19 счете образовался остаток. Когда поставщик передаст заказчику счет-фактуру, бухгалтер сможет предъявить налог к вычету и убрать остаток по входному НДС.

И хотя реализация была с НДС, поставщик не предоставил счет-фактуру на конец отчетного периода. В результате на 19 счете образовался остаток. Когда поставщик передаст заказчику счет-фактуру, бухгалтер сможет предъявить налог к вычету и убрать остаток по входному НДС.

Может быть и такое, что в итоге счет-фактура так и не появится или, к примеру, бухгалтер уволился, а его преемник вообще не знает про этот счет-фактуру. Новый бухгалтер увидит остаток на 19 счете, но не поймет, откуда появилось сальдо и что с ним делать. В таком случае нужно сначала провести инвентаризацию документов, по которым сформировался этот остаток, и посмотреть, откуда взялось сальдо. И если документ-основание так и не нашли или же истек трехлетний срок для возмещения налога, НДС нельзя заявить к вычету. Когда просроченный счет-фактура найдется, можно будет списать НДС в расходы проводкой Дт 91 Кт 19.

Узнать подробнее

Ошибки в счете-фактуре

Покупатель получил от продавца счет-фактуру и отразил НДС по дебету 19 счета в корреспонденции с 60 или 76 счетом. Проводка Дт 19 Кт 60, 76.

Проводка Дт 19 Кт 60, 76.

Позже в счете-фактуре обнаружили существенную ошибку. Покупатель обращается к контрагенту с просьбой заменить или скорректировать счет-фактуру.

До внесения исправлений предъявить НДС к вычету по этому документу нельзя. В результате на 19 счете образуется остаток.

Технические ошибки

Повторное проведение одного и того же счета-фактуры и другие технические ошибки тоже приводят к появлению остатков на 19 счете. К примеру, в организации работает несколько бухгалтеров. Один специалист уже обработал входящий счет-фактуру и ввел операцию, а затем заболел. Его заместитель по незнанию снова провел тот же документ, потому что он лежал сверху в стопке документов. В итоге счет-фактура задвоился.

Дубль выявляют при закрытии отчетного периода. Результатом двойной операции может быть задвоение вычета (это ошибка) или остаток на 19 счете.

Важно! Если на 19 счете образовался остаток, проведите инвентаризацию этой суммы. Так будет проще понять причину образования остатка и, если возможно, внести необходимые исправления.

Так будет проще понять причину образования остатка и, если возможно, внести необходимые исправления.

Окончание срока давности по вычету

Остаток может висеть на 19 счете до трех лет, так как вычет по НДС можно заявить в течение трех лет с момента получения счета-фактуры (п. 1.1 ст. 172 НК РФ). Если бухгалтер не предъявил вычет в срок, то право на вычет будет утеряно. В таком случае на счете будет висеть остаток.

Остаток можно списать после ежегодной инвентаризации, составив акт и отразив в нем сумму оставшегося НДС. По итогам инвентаризации и на основании акта остаток по дебету 19 счета можно списать в дебет 91 счета — на субсчет «Расходы, не учитываемые при налогообложении». Такие затраты не будут отражаться в налоговом учете.

Решение бухгалтера

Иногда бухгалтер целенаправленно оставляет по дебету 19 счета остаток налога на добавленную стоимость.

Например, компания закупила большое количество оборудования, товаров, запасов, но в отчетном периоде у нее было не так много реализации. В итоге при заполнении книги покупок и книги продаж получилась существенная сумма НДС к возмещению из бюджета. Возмещать налог абсолютно законно, но налоговая особо внимательно относится к таким налогоплательщикам, запрашивает пояснения и документы, проводит встречные проверки.

В итоге при заполнении книги покупок и книги продаж получилась существенная сумма НДС к возмещению из бюджета. Возмещать налог абсолютно законно, но налоговая особо внимательно относится к таким налогоплательщикам, запрашивает пояснения и документы, проводит встречные проверки.

Бухгалтер не хочет с этим связываться и, зная, что вычет можно получить в течение трех лет, он распределяет счета-фактуры на этот период. Это не нарушение. 19 счет

не всегда бывает с нулевым остатком, на нем может образоваться сальдо. Главное, чтобы остаток был дебетовым, а не кредитовым

Если у вас есть другие вопросы по налогу на добавленную стоимость, посмотрите вебинар Контур.Школы «НДС.Разбираем вопросы начинающих бухгалтеров».

Вы узнаете о требованиях действующего законодательства по НДС, о товарах, которые подлежат прослеживаемости, и других важных нюансах.

Смотреть вебинар →

Главное на почту — и памятка по ЕНП в подарок

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Что такое конечное сальдо?

Это может показаться простым — конечный баланс — это сумма, остающаяся на счете в конце определенного периода, — но это определение конечного баланса более точно подходит к конечным балансам в банковской сфере, в то время как конечные балансы в бухгалтерском учете немного отличаются, и требуется немного больше беготни для расчета.

Что такое конечное сальдо в банковской сфере?

В банковском деле итоговое сальдо просто относится к банковскому остатку на конец дня, месяца или года. Сюда входят как кредитовые, так и дебетовые суммы. Заключительное сальдо банка может отличаться от конечного сальдо бухгалтерского учета, поскольку могут быть незавершенные операции, которые еще не были выровнены банком, которые не будут включены в заключительный отчет банка, но будут включены в заключительный отчет бухгалтерского учета.

Когда вы смотрите выписку по счету, ваш конечный баланс всегда указан в верхней части выписки и показывает, сколько денег у вас есть на вашем счету.

Что такое конечное сальдо в бухгалтерском учете?

В бухгалтерском учете итоговое сальдо относится к сумме средств, имеющихся в наличии у предприятия в конце определенного отчетного периода, и определяется путем расчета разницы между кредитами и дебетами по мере их отражения в главной бухгалтерской книге.

Учетным периодом может быть день, неделя, месяц, квартал, год; на самом деле все сводится к тому, как ваша организация отслеживает свои финансы.

Сумма, оставшаяся на вашем счете в конце отчетного периода, может быть положительной или отрицательной суммой, а конечное сальдо всегда будет суммой, перенесенной в следующий отчетный период, где оно станет начальным балансом для этого периода. Вы также можете увидеть конечное сальдо в бухгалтерском учете, обозначаемое аббревиатурой «c/d» для «перенесено» или «c/f» для «перенесено».

В бизнесе заключительный баланс регулярно представляется бухгалтерами организации высшему руководству в конце каждого отчетного периода.

Как рассчитать конечный баланс

Если вам интересно, как рассчитать конечный баланс для вашего личного банковского обслуживания, не волнуйтесь, это так же просто, как проверить ежемесячную банковскую выписку, где будет четко указан ваш конечный баланс. С другой стороны, вам нужно будет использовать формулу для закрытия баланса в бухгалтерском учете, чтобы понять это.

Однако эта формула конечного баланса довольно проста. Вам просто нужно взять свой начальный баланс в начале отчетного периода, добавить любую прибыль и вычесть то, что вы потратили за этот период.

Просто сложите все свои доходы (дебет), будь то от продаж, займов, дебиторской задолженности или иным образом, и сложите все свои платежи (кредит), включая заработную плату, кредиторов, расходы и т. д., и определите разницу между дебетовыми и кредит. Если вы начали отчетный период с 10 000 долларов США, вы заработали 17 000 долларов США в течение всего периода и потратили 13 000 долларов США, формула конечного баланса будет следующей: 10 000 + 17 000 — 13 000 = 14 000 долларов США.

Другой способ выразить это так: сальдо на конец периода = чистый денежный поток + начальное сальдо, где чистый денежный поток представляет собой разницу между всеми притоками и оттоками денежных средств в течение отчетного периода.

Если дебетовая сторона оказывается больше, итоговое сальдо является дебетовым сальдо, а если кредитная сторона больше, это кредитовое сальдо.

Почему важен итоговый баланс?

Крайне важно следить за итоговым балансом предприятия после любого заданного отчетного периода, поскольку он показывает, расходует ли предприятие слишком много или недостаточно зарабатывает. Если вы заканчиваете месяц с отрицательным сальдо на конец месяца, значит, нужно что-то менять. Регулярная проверка конечного баланса просто помогает компаниям не сбиться с пути.

Важно тщательно отслеживать каждую транзакцию вашего бизнеса, будь то через кассовую книгу или другой бухгалтерский журнал, чтобы, если ваш конечный баланс выглядит неудовлетворительно, вы могли быстро и легко оценить свои расходы и доходы в деталях и выявить потенциальные слабые места. Заключительные балансы также будут иметь жизненно важное значение, когда дело доходит до примирения.

Заключительные балансы также будут иметь жизненно важное значение, когда дело доходит до примирения.

Мы можем помочь

GoCardless помогает вам автоматизировать сбор платежей, сокращая количество администраторов, с которыми ваша команда должна иметь дело при получении счетов. Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Процесс закрытия (бухгалтерский учет) — объяснение

Что такое процесс закрытия пробного баланса?

Обновлено 7 апреля 2022 г.

- Маркетинг, реклама, продажи и PR

Основы маркетинга Продажи Реклама Связи с общественностью SEO, социальные сети, прямой маркетинг

- Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право Юридические споры — гражданское и уголовное право Агентское право HR, занятость, труд и дискриминация Субъекты бизнеса, корпоративное управление и собственность Деловые операции, антимонопольное право и право ценных бумаг Недвижимость, личная и интеллектуальная собственность Коммерческое право: договор, платежи, обеспечительные интересы и банкротство Защита потребителя Страхование и управление рисками Иммиграционное право Закон об охране окружающей среды Наследство, поместья и трасты

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок Стратегия, предпринимательство и инновации Деловая этика и социальная ответственность Глобальный бизнес, международное право и отношения Деловые коммуникации и переговоры Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика Исследования, количественный анализ и принятие решений Инвестиции, трейдинг и финансовые рынки Банковское дело, кредитование и кредитная индустрия Деловые финансы, личные финансы и принципы оценки

- Курсы

+ Еще

Содержание

Что такое процесс закрытия? Что такое постоянный счет? Что такое временная учетная запись?Что такое процесс закрытия?Как работает закрывающая запись? Закрытие последовательностей вводаКонечный результат

Процесс закрытия — это этап бухгалтерского цикла, который происходит в конце отчетного периода после завершения финансовой отчетности. Это служит для того, чтобы подготовить все к следующему году.

Это служит для того, чтобы подготовить все к следующему году.

Чтобы это понять, нужно знать разницу между постоянными и временными аккаунтами.

Что такое постоянный счет?Вернуться к: Бухгалтерский учет и налогообложение

Постоянные счета, также известные как балансовые счета, представляют собой счета, которые сообщают о деятельности, относящейся к одному или нескольким будущим отчетным периодам, например, о денежных средствах. В конце отчетного периода она не невольно снижается до нуля (сама по себе). Конечный остаток переносится на следующий год. Это счета, которые относятся либо к активам, обязательствам, либо к собственному капиталу. Другим примером может быть счет кредиторской задолженности.

Что такое временная учетная запись? Временные счета, также известные как отчеты о прибылях и убытках, представляют собой счета, относящиеся к одному отчетному периоду. Это счета, которые закрываются в конце отчетного периода. На следующий год они не переносятся. Эти учетные записи, как правило, имеют определенную или специальную цель. Как только цель учетной записи достигнута, они удаляются. Например, счет для начисления комиссионных платежей продавцам может быть закрыт после выплаты комиссионных. Удаление учетной записи означает, что мы не будем требовать их в течение более чем одного периода. Это активы, относящиеся к доходам, расходам и дивидендам («расходные счета»).

Это счета, которые закрываются в конце отчетного периода. На следующий год они не переносятся. Эти учетные записи, как правило, имеют определенную или специальную цель. Как только цель учетной записи достигнута, они удаляются. Например, счет для начисления комиссионных платежей продавцам может быть закрыт после выплаты комиссионных. Удаление учетной записи означает, что мы не будем требовать их в течение более чем одного периода. Это активы, относящиеся к доходам, расходам и дивидендам («расходные счета»).

Временные счета открываются в начале периода и используются для записи транзакций и событий за этот период. Затем они закрываются в конце периода. Куда они закрыты?

Что такое процесс закрытия? Как работает закрывающая запись? Часто заключительная запись делается вручную, однако существуют методы бухгалтерского учета с помощью технического прогресса, который поддерживает компьютеризированный способ переноса остатков с временных счетов на постоянные. Закрывающая запись влечет за собой обнуление остатков временных счетов и постоянных счетов, при котором остаток временных счетов равен нулю, а остаток постоянных счетов увеличивается. Сводка доходов важна для заключительной записи, это сводка, используемая для агрегирования всех счетов доходов. Однако важно отметить, что сводка доходов по счету не отображается в финансовых отчетах, а скорее является сводкой, используемой в процессе закрытия/записи.

Закрывающая запись влечет за собой обнуление остатков временных счетов и постоянных счетов, при котором остаток временных счетов равен нулю, а остаток постоянных счетов увеличивается. Сводка доходов важна для заключительной записи, это сводка, используемая для агрегирования всех счетов доходов. Однако важно отметить, что сводка доходов по счету не отображается в финансовых отчетах, а скорее является сводкой, используемой в процессе закрытия/записи.

Существуют определенные последовательности, используемые для процедуры закрытия входа, последовательности:

- Перенос всех счетов выручки в сводку доходов — это влечет за собой дебет по счетам выручки и кредит по сводке доходов.

- Закрытие всех расходов путем кредитования счетов расходов и списания сводки доходов.

- Закрытие счета доходов.

- Перевод всех остатков отчета о прибылях и убытках в нераспределенную прибыль, это означает, что все дивиденды закрываются или переводятся в нераспределенную прибыль.