Контрагент — кто это такой и что он делает

Заключение и выполнение различных сделок — это важная часть жизни каждого человека или юридического лица. Мы постоянно имеем дело с различными контрагентами. Чтобы более точно понимать свои права и обязанности, важно знать основные особенности заключения различных сделок с ними. Разобравшись в этих вопросах, можно лучше контролировать важные сферы своей жизни.

1. Что такое контрагент простыми словами

Каждое физическое или юридическое лицо имеет свои права и обязанности. Некоторые из них предусматриваются законодательством, другие связаны с тем, что стороны заключили сделку и подписали договор. Например, любой совершеннолетний гражданин имеет право устроиться на работу и получать за неё вознаграждение. При этом него есть обязанности по уплате налогов с получаемой зарплаты.

Однако иногда права и обязанности изменяются вследствие того, что стороны подписали договор. Примером может быть получение кредита в банке. После оформления кредитной сделки человек получает возможность воспользоваться предоставленными средствами. Одновременно у него возникает обязанность выплачивать долг с процентами в порядке, регламентированном подписанным документом.

Одновременно у него возникает обязанность выплачивать долг с процентами в порядке, регламентированном подписанным документом.

При заключении сделки, другая сторона — это контрагент. Это название используется при подписании гражданско-правовых документов. Если в сделке более двух сторон, контрагентами являются каждый из остальных участников сделки.

Юридическое лицо постоянно имеет дело с контрагентами. У одних оно покупает товары или услуги. Это относится, например, к поставщикам, аудиторам, банковским учреждениям, подрядным организациям. Другая разновидность контрагентов — это покупатели.

В жизни частных лиц контрагентами являются, например, организации, оказывающие коммунальные услуги, банковские учреждения, магазины, операторы связи, провайдеры интернета.

2. Какие типы контрагентов существуют

Используются различные типы договоров. Их можно классифицировать несколькими способами.

Например, это можно сделать с учётом того, кто участвует в сделке:

- Соглашение подписывается между юридическими лицами

- В сделке участвуют только физические лица

- Одна из сторон — физическое, другая — юридическое лицо

В сделке может участвовать различное количество физических или юридических лиц. Они могут быть:

Они могут быть:

- Двухсторонние

- Многосторонние

В гражданском праве применяются договора, которые регулируют различные виды отношений:

- Имущественные регулируют права и обязанности, относящиеся к собственности. Сюда включаются договора купли-продажи и некоторые другие. Сделки могут относиться к движимому или недвижимому имуществу. Речь может идти не только о праве собственности, но и о пользовании ими.

- Договоры подряда предусматривают выполнение определённых работ в течение оговоренного в документе срока за вознаграждение. Их можно подписывать с физическими или юридическими лицами. Для того, чтобы зафиксировать факт выполнения работы, оформляют акт выполненных работ.

- Договоры об оказании услуг. При этом не предусматривается создание материальных объектов. Например, возможность использовать место на автомобильной стоянке — это получение услуги. Покраска автомобиля — это выполнение работы, создание лакокрасочного слоя — материального объекта.

Во всех эти

Что это — контрагент (простыми словами и с примером)

Не только в бухгалтерии, но и в повседневной жизни можно часто столкнуться с этим понятием. Оно часто вызывает недоумение, поскольку в буквальном переводе контрагент означает «противодействующий», что не всегда понятно.

Что такое контрагент

Простыми словами это проще объяснить на примере. Допустим, гражданин Иванов продал гражданину Петрову автомобиль. Между указанными лицами была заключена сделка, следовательно, в ее рамках Иванов и Петров являются контрагентами.

Простыми словами контрагент — это покупатель и продавец в сделке. В быту это понятие используется достаточно редко, основное его назначение — описание участников сделки в юриспруденции и бухгалтерии, между которыми заключается гражданско-правовые договоры. К последним относятся:

К последним относятся:

- Договор о переходе прав собственности на имущество (продажа, дарение, смена).

- Договор на выполнение работ (в том числе и договор подряда).

- Договор на оказание услуг (медицинские, юридические и любые другие).

Таким образом, можно просуммировать определение: контрагент представляет собой юридическое лицо, которое является одной из сторон гражданско-правового договора. Следует учитывать, что таких сторон может быть более двух.

С точки зрения бухгалтерии

В бухгалтерском учете понятие контрагент представляет собой физическое или юридическое лицо, которое является участником сделки. Между контрагентами встречаются финансовые, гражданско-правовые и другого рода отношения.

Заключение контракта с контрагентами — неизбежная часть любой компании, особенно производственной или торговой. Такой контракт отличается принципами и методами, соответствующим образом отражается в бухгалтерской отчетности.

На каждого контрагента бухгалтер оформляет отдельный перечень документов и фиксирует в них мельчайшие финансовые детали.

Осталось разобраться, кто такие контрагенты предприятия. Ими могут выступать любые лица, которые связываются с соответствующей организаций: сотрудники, клиенты, подрядчики и так далее. Все зависит от конкретной сделки, в которую вступает предприятие.

Договорные отношения между контрагентами строятся на взаимном равенстве и исключают подчинение их друг другу,

Заключение договора

Для заключения договора с контрагентом необходимо в первую очередь сделать соответствующее предложение, а второй стороне его принять. Каждая сделка состоит из двух этапов. Первый заключается в составлении письменного предложения для заключения контракта и носит название оферта. На втором этапе, который называется акцептом, оформляется согласие контрагента на принятие оферты. В итоге, если пришел акцепт от второй стороны, договор считается заключенным, а контрагенты вступают в договорные отношения.

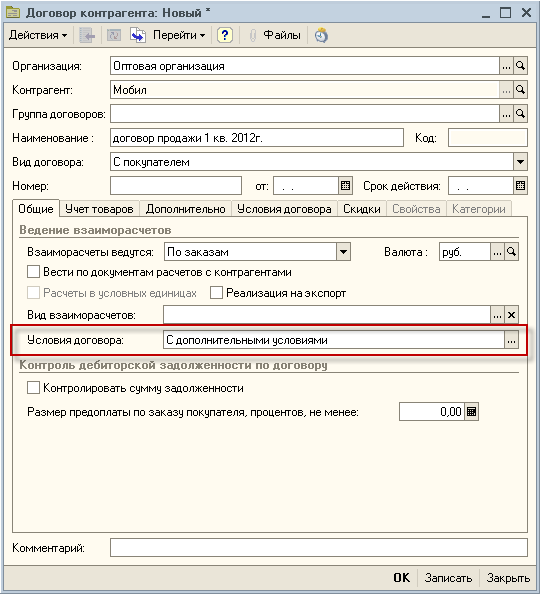

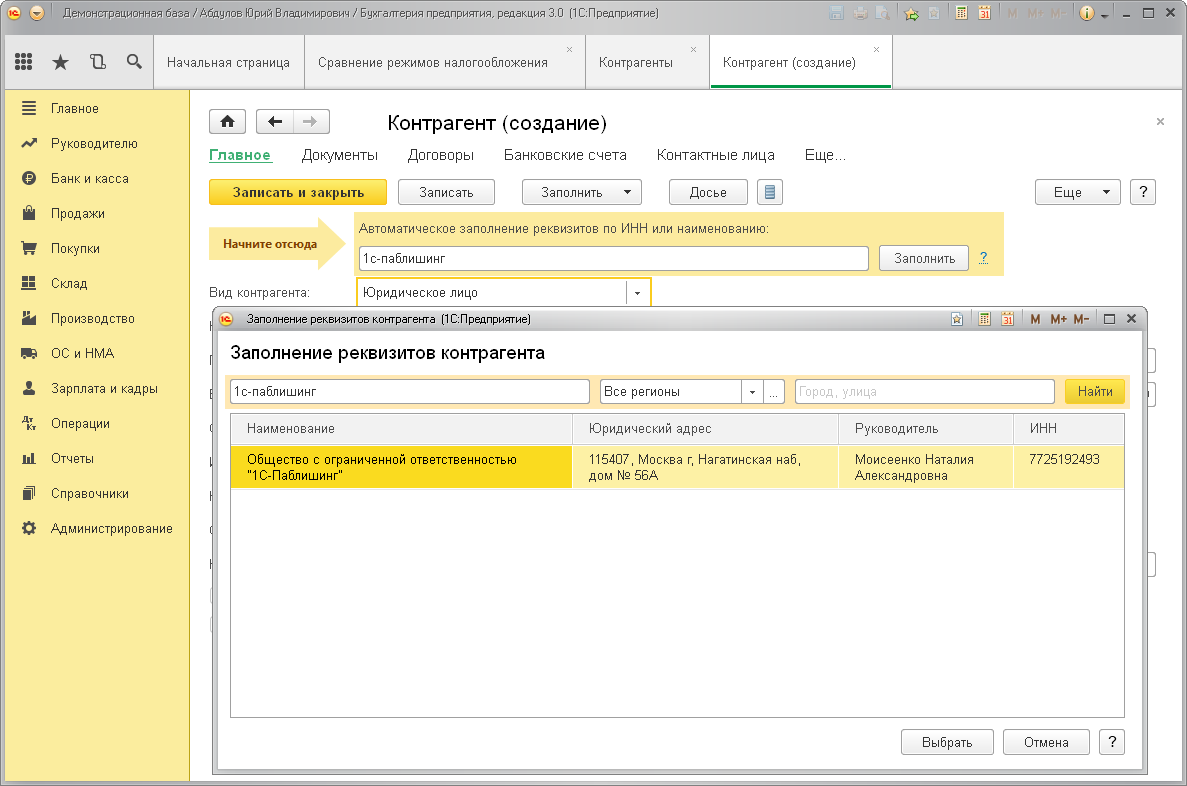

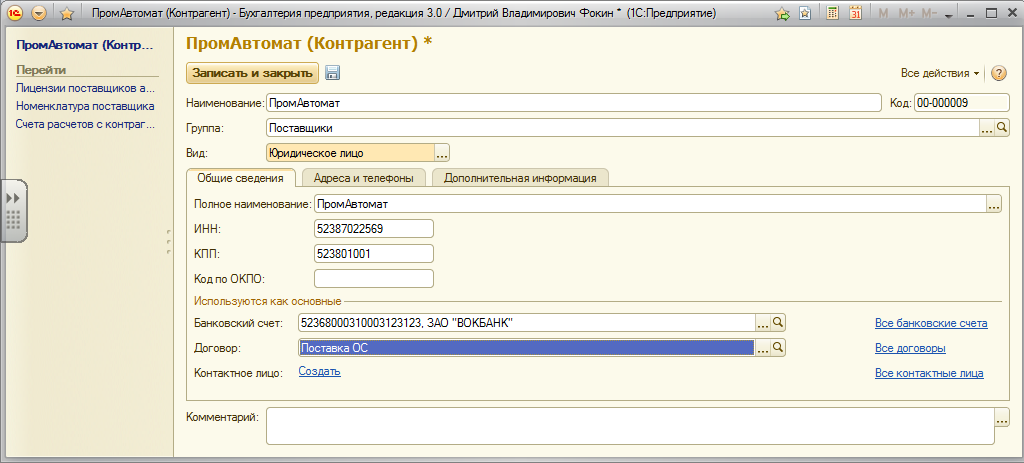

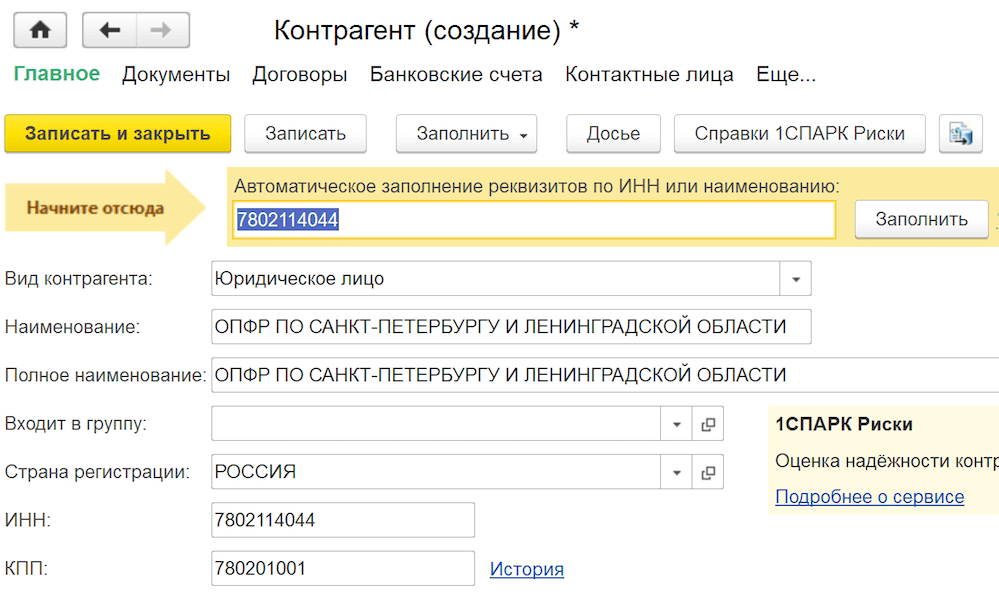

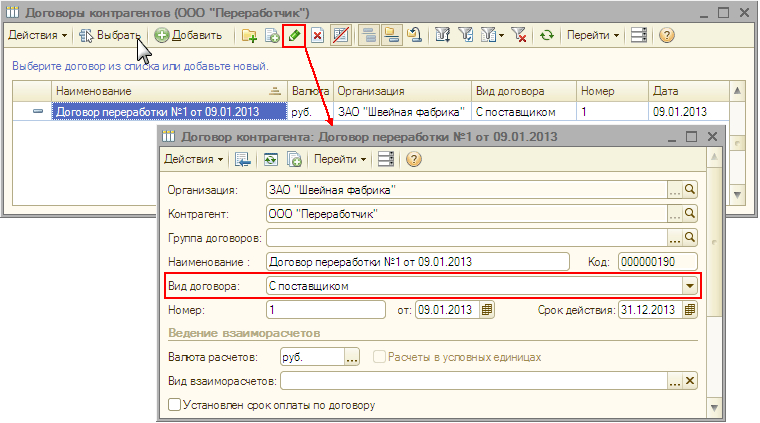

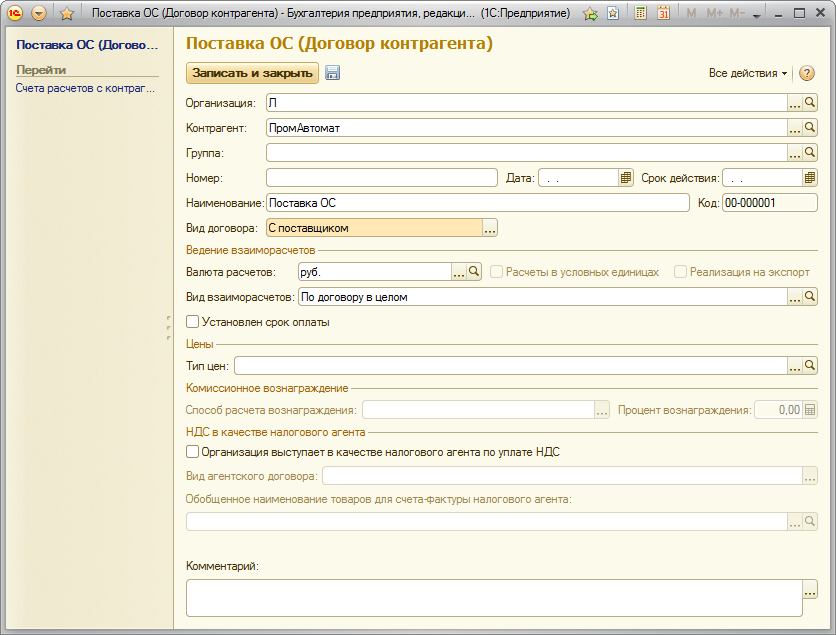

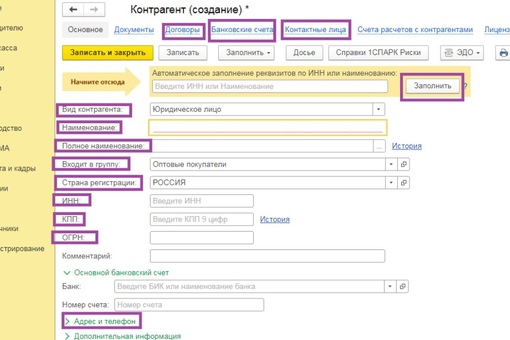

Бухгалтером предприятия информация о данном контрагенте вносится в единую информационную базу данных, для которой преимущественно используется платформа 1С.

В ней имеются специальные справочники, где указывается вся информация:

- наименование контрагента;

- его юридический статус;

- страна регистрации;

- налоговые номера;

- юридический адрес;

- контактная информация;

- банковские реквизиты.

Взаиморасчеты с контрагентами

Взаиморасчеты могут быть разных видов. Если вопрос касается поставщиков, то этом могут быть расчеты в кредит или на других оговоренных условиях. Бухгалтер в этом случае оформляет полный пакет документов: платежные поручения, чеки, векселя и все остальные отчетности, предусмотренные действующим законодательством, в том числе и других стран, если предприятие зарегистрировано за границей.

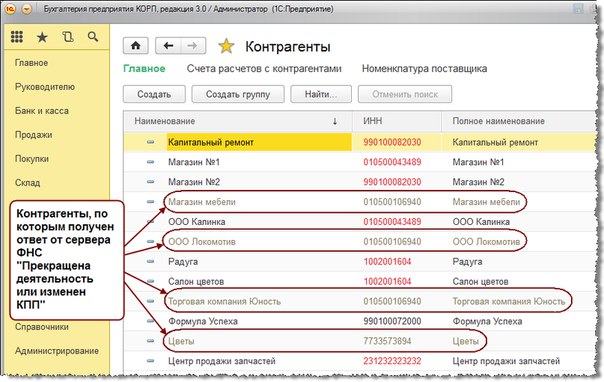

Проверка контрагента

При заключении любой сделки ее участники (простыми словами — это контрагенты) сразу же попадают в зону риска, причем это справедливо как для физических, так и для юридических лиц.

Многие юристы при этом рекомендуют произвести проверку контрагента. Она необходимо для того чтобы:

Она необходимо для того чтобы:

- Удостовериться, что юридическое лицо зарегистрировано в едином государственном реестре юридических лиц или в соответствующем реестре для индивидуальных предпринимателей. Если предприятие существует в реале, оно обязательно должно там присутствовать.

- Убедиться, что относительно контрагента не начата процедура банкротства (которая также вносится в соответствующий реестре).

- Дополнительно можно проверить, как давно контрагент работает в соответствующей сфере.

- Можно получить информацию о количестве владельцев компании, руководителе, и как часто они меняются.

Это основания для проверки юридических лиц

Для чего проверять контрагентов физических лиц.

Заключение договора с физическим лицом не может гарантировать безопасность от мошенничества. Например, если речь идет о покупке недвижимости, то кадастровый номер объекта можно проверить, получив выписку из государственного реестра недвижимости. В ней будет содержаться информация о собственнике, его ФИО, технические параметры объекта и имеет ли право собственник им распоряжаться на законных основаниях. Это поможет минимизировать риск при покупке.

Это поможет минимизировать риск при покупке.

Простыми словами контрагент — это участник сделки. Она всегда заключается между двумя или более контрагентами.

Кто такой контрагент?

30.01.2020 1 353 2 Время на чтение: 13 мин.Контрагент — кто это? Думаю, в общих чертах многие имеют об этом представление, но сегодня я решил написать подробную статью, раскрывающую все особенности и важные моменты в этом понятии. В этой публикации я объясню, кто такой контрагент простыми словами, какие бывают виды контрагентов, как заключаются договора с контрагентами, каковы основные принципы и основы заключения договоров, и дам много другой полезной информации на данную тему. Итак, начнем.

Контрагент — кто это?

Кто такой контрагент? Как мы видим, это понятие складывается из двух частей — «контр» и «агент». Контр — это противопоставление чему либо, а агент — в переводе с латинского означает «действие». Таким образом, контрагент — это некое «противодействие», «обратное действие».

Понятие «контрагент» в юридической практике используется в связи с разного рода договорами. Простыми словами, контрагент — это одна из сторон договора.

Любой договор заключается для того, чтобы обозначить и юридически закрепить какие-либо права и обязанности сторон по отношению друг к другу. Можно сказать, что каждая сторона договора находится в контрпозиции по отношению к другой стороне. То есть, берет на себя определенные обязательства, но в обмен на обязательства, которые берет на себя другая сторона.

Таким образом, можно вывести определение контрагента.

Контрагент — это одна из сторон сделки по договору по отношению к другой стороне сделки.

То есть, простыми словами, все стороны договора являются контрагентами по отношению друг к другу. Если договор заключается не между двумя, а между тремя и более сторонами, то контрагентами, соответственно, выступают не одно лицо (физическое или юридическое), а несколько или целая группа лиц.

Типы договоров между контрагентами

Перед тем, как перейти к рассмотрению видов контрагентов, необходимо рассмотреть типы договоров, которые наиболее часто встречаются. Ведь именно в договорных отношениях возникают контрагенты.

По количеству контрагентов договора бывают трех типов:

- Договора между двумя контрагентами.

- Договора между тремя (реже — четырьмя и более) контрагентами.

- Договора между контрагентом и группой лиц, каждое из которых тоже является контрагентом.

Если рассматривать договора по видам контрагентов, то они тоже могут быть трех типов:

- Между юридическими лицами (оба контрагента — юрлица).

- Между физическими лицами (оба контрагента — физлица).

- Между физическим и юридическим лицом (один контрагент — физическое, другой — юридическое лицо).

Однако, прежде всего, нас будут интересовать типы договоров по характеру отношений, которые они регулируют. И таких типов тоже может быть три.

Договоры имущественного типа — предполагают возникновение обязательств, связанных с каким-либо имуществом, как движимым так и недвижимым. Это может быть передача прав собственности (договоры купли-продажи, договоры дарения) или прав пользования (договоры аренды).

Это может быть передача прав собственности (договоры купли-продажи, договоры дарения) или прав пользования (договоры аренды).

Договоры подряда — предполагают возникновение обязательств, связанных с выполнением каких-либо работ (например, строительных, ремонтных и т.д.). Как правило, факт выполнения обязательств по договорам подряда фиксируется подписанием дополнительного документа — акта приема-передачи, подтверждающего, что один контрагент принял работы, выполненные другим контрагентом.

Договоры об оказании услуг — схожи с договорами подряда, но отличаются от них тем, что в них не идет речь о создании каких-то имущественных объектов или каких-то благ.

Виды контрагентов

Различают разные виды контрагентов, исходя из типов договоров, сторонами по которым они выступают. Всего их достаточно много, вот наиболее часто встречающиеся.

Продавец (поставщик) и покупатель. Самые распространенные виды контрагентов, которые характерны для договоров имущественного типа. В этом случае один контрагент принимает на себя обязательства продать (поставить) указанный товар надлежащего качества в указанном количестве, а другой — купить этот товар по заранее зафиксированной в договоре цене.

В этом случае один контрагент принимает на себя обязательства продать (поставить) указанный товар надлежащего качества в указанном количестве, а другой — купить этот товар по заранее зафиксированной в договоре цене.

Кредитор (займодатель) и заемщик (займополучатель). Типы контрагентов, характерные для договоров о предоставлении услуг и возникающие при получении любых кредитов и займов. Здесь предполагается, что один контрагент обязуется предоставить кредит или займ на оговоренных условиях (сумма, срок, плата, залог и т.д.), а второй — вернуть его, соблюдая эти условия.

Залогодатель и залогодержатель. Этот вид контрагентов также тесно связан с предоставлением услуг кредитования и вытекает из договоров залога, которые по отдельным кредитным программам всегда заключаются вместе с кредитным договором. В этом случае один контрагент передает другому некие активы, имущество, которые служат предметом обеспечения по кредитной сделке, в качестве залога. В случае, если условия кредитного договора не будут выполнены, предмет залога переходит от залогодателя к залогодержателю по определенной процедуре. Также отдельным видом обеспечения по кредитному договору может являться поручительство.

Страховщик и страхователь. Виды контрагентов, которые фигурируют в договорах о предоставлении услуг: они возникают при заключении договоров страхования и/или выдаче страховых полисов. Один контрагент обязуется внести страховой платеж (единоразово или частями), а другой — произвести указанную выплату при условии наступления страхового случая.

Арендатор и арендодатель. Эти контрагенты возникают из отдельного вида договоров имущественного типа — договоров аренды. Один контрагент обязуется передать в аренду определенное имущество на определенных условиях (сроки, использование, плата, и т.д.), а второй — использовать его по назначению и регулярно вносить арендную плату. В аренду может передаваться как движимое, так и недвижимое имущество.

Даритель и одаряемый. Данные виды контрагентов фигурируют в договорах дарения, и подразумевают, что первый передает второму определенное имущество на безвозмездной и бесплатной основе.

Заказчик и подрядчик (исполнитель). Контрагенты такого типа вытекают из договоров подряда, в которых один из них обязуется выполнить определенные работы надлежащего качества в установленные сроки, а второй — принять и оплатить данные работы по оговоренной цене.

Грузоотправитель, грузоперевозчик, грузополучатель. Виды контрагентов, возникающие при заключении договоров поставок, в которых фигурируют обязательства по отправке, перевозке, погрузке/разгрузке определенных товаров и оплате этих услуг.

Требования к контрагентам

Рассмотрим, какие требования предъявляются к контрагентам, подписывающим тот или иной договор. Конечно, в зависимости от типа договора, они могут быть разными, но можно обозначить общие принципы и правила, подходящие для всех типов договоров:

- Правоспособность и дееспособность.

Контрагенты в момент заключения договора должны обладать правоспособностью и дееспособностью. То есть, юридически иметь право подписания договора и способность нести обязанности перед контрагентом.

Контрагенты в момент заключения договора должны обладать правоспособностью и дееспособностью. То есть, юридически иметь право подписания договора и способность нести обязанности перед контрагентом. - Добровольность. Никто не вправе принуждать контрагента к подписанию договора и принятию на себя обязательств — он должен сделать это только по своей воле, без какого-либо давления.

- Собственноручная или цифровая подпись. Принимая на себя обязательства по любому договору, контрагент должен подтвердить это личной подписью, которую сейчас можно поставить как в ручном, так и в электронном виде.

Все эти требования к контрагентам зафиксированы в Гражданском кодексе и являются обязательными для исполнения. Невыполнение хотя бы одного из данных требований может стать причиной аргументированного отказа в выполнении контрагентом своих обязательств.

Порядок расчетов между контрагентами

Поскольку важной частью большинства договоров является отдельный раздел, в котором оговаривается порядок расчетов между контрагентами, рассмотрим основные моменты, оговариваемые в этом разделе.

Расчеты с контрагентами внутри страны осуществляются в национальной валюте, но в некоторых случаях может указываться стоимость в условных единицах, приравненных, например, к официальному курсу иностранной валюты. Если контрагенты находятся в разных странах, то расчеты между ними производятся в иностранной валюте, как правило, это доллар США или евро.

Также порядок расчетов между контрагентами может быть трех типов:

- Аванс или предоплата. В этом случае один контрагент оплачивает другому частичную или полную сумму договора предварительно, до момента передачи товара или выполнения услуг.

- Оплата по факту. В этом случае один контрагент сначала выполняет свои обязательства по договору (передает товар или оказывает услуги), и только потом получает оплату от другого контрагента.

- Оплата в рассрочку/кредит. В этом случае оплата производится по факту выполнения обязательств, но частями, согласно заранее утвержденному графику.

Возможно удорожание оплаты на определенные проценты за счет отсрочки платежей.

Возможно удорожание оплаты на определенные проценты за счет отсрочки платежей.

Также расчеты с контрагентами могут производиться:

- по договору в целом;

- по отдельным расчетным документам к договору (например, по выставленным счетам, накладным, и т.д.).

Во втором случае по одному договору расчеты могут производиться многократно.

Теперь вы имеете представление о том, кто такой контрагент, какие виды контрагентов бывают и из каких типов договоров они происходят, каковы основные требования и принципы взаимодействия сторон, как могут осуществляться расчеты между контрагентами.

Повышайте свою финансовую грамотность вместе с сайтом Финансовый гений. Оставайтесь с нами и получайте бесплатную полезную информацию в области финансов, экономики, банковских продуктов, управления личными финансами и семейным бюджетом, финансовой психологии и достижения успеха. До новых встреч на Фингении!

Должная осмотрительность при выборе контрагента: практический аспект

Так, суд, встав на сторону налогоплательщика, справедливо отметил, что, обвиняя налогоплательщика в неосмотрительности при выборе контрагента, налоговый орган не указал, из каких источников и какую информацию налогоплательщик должен был получить о данном контрагенте (Постановление Одиннадцатого арбитражного апелляционного суда от 19.

09.2018 № 11АП-12961/2018 по делу № А72-13818/2017).

Дополнительно предлагаем изучить перечень вопросов, подлежащих обязательному выяснению у сотрудников и руководителей относительно выбора контрагентов, приведенный в приложениях 1

Государственные источники информации

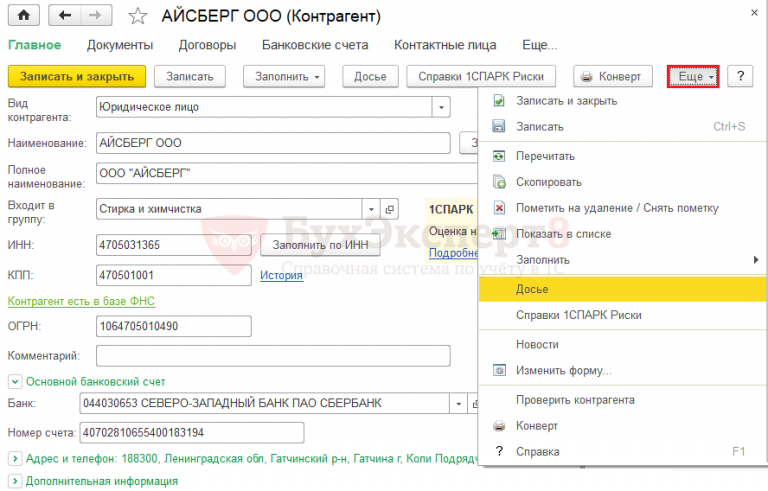

Государственные органы не только контролируют соблюдение организациями должной осмотрительности, но и содействуют этому, предоставляя соответствующие услуги. Основным источником выступает электронный сервис ФНС «Риски бизнеса: проверь себя и контрагента». ФНС как регистрирующий орган обладает открытыми данными, необходимыми для первичного анализа контрагентов на предмет их благонадежности. В этом сервисе можно проверить интересующую организацию, введя ее ОГРН (ИНН) или наименование.

Кроме того, можно получить сведения о наличии судебных дел и исполнительных производств на сайтах ФНС, ФССП, ВС РФ, проверить достоверность данных паспортов руководителей на сайте МВД.

Вместе с тем информация, подтверждающая существование организации, является необходимым, но недостаточным условием благонадежности контрагента. Как указано в Постановлении АС СКО от 18.01.2017 № Ф08-9955/2016 по делу № А32-2566/2016, свидетельство о государственной регистрации и постановке на налоговый учет, выписка из ЕГРЮЛ, устав общества, свидетельствует лишь о государственной регистрации юридического лица и не характеризуют организацию как добросовестного налогоплательщика, имеющего деловую репутацию, а также как конкурентоспособное лицо на рынке услуг (товаров, работ).

Негосударственные источники информации

Проверить добросовестность контрагентов можно и через коммерческие службы. Подробнее остановимся на Системе профессионального анализа рынков и компаний (СПАРК), поскольку она довольно часто приводится всеми сторонами судебных споров как источник информации о контрагенте.

СПАРК создана агентством «Интерфакс» в 2004 году и содержит ряд системных списков, помогающих выявить компании с рисками:

- реестр недобросовестных поставщиков;

- список дисквалифицированных лиц;

- список юрлиц, не предоставляющих налоговую отчетность более года;

- список юрлиц, имеющих задолженность по уплате налогов.

Информация о вхождении компании в данные системные списки служит дополнительным фактором при оценке рисков. Согласно методике СПАРК, большинство компаний, не сдающих отчетность, уже имеют высокий индекс должной осмотрительности (ИДО). А включение организации в один из списков дополнительно сигнализирует о том, что компания «брошена». В случае, если компания входит в состав таких негативных списков, в ее карточке отображается данный факт, который свидетельствует о возможном факторе риска потенциально ненадежной организации.

Проверка контрагента с помощью негосударственных источников информации становится уже не желательным, а обязательным элементом проявления должной осмотрительности. Приведем примеры из арбитражной практики.

Приведем примеры из арбитражной практики.

1.Постановление Десятого арбитражного апелляционного суда от 11.03.2020 № 10АП-1440/2020 по делу № А41-108989/2017: информация, полученная непосредственно от контрагентов и с использованием информационной системы «СПАРК», не характеризовала контрагентов как недобросовестных, ненадежных и нестабильных участников хозяйственных взаимоотношений.

2.Постановление ФАС МО от 28.01.2013 по делу № А40-62435/12‑116‑140: согласно полученной из СПАРК информации численность персонала организации составляла от 51 до 100 человек, кредитный риск — низкий, адрес регистрации не относился к адресам массовой регистрации, компания не являлась убыточной.

3. Постановление АС СКО от 09.09.2019 № Ф08-7548/2019 по делу № А18-1861/2018: анализ сведений из общедоступного ресурса «СПАРК» указывает на то, что контрагент обладал признаками недобросовестного налогоплательщика.

4. Постановление Одиннадцатого арбитражного апелляционного суда от 19. 09.2018 № 11АП-12961/2018 по делу № А72-13818/2017: согласно информационно-поисковой базе данных «СПАРК-Интерфакс» контрагент на момент взаимоотношений с заявителем имел низкий уровень риска по ИДО.

09.2018 № 11АП-12961/2018 по делу № А72-13818/2017: согласно информационно-поисковой базе данных «СПАРК-Интерфакс» контрагент на момент взаимоотношений с заявителем имел низкий уровень риска по ИДО.

5. Постановление Шестнадцатого арбитражного апелляционного суда от 23.06.2020 № 16АП-186/2020 по делу № А15-4532/2018: согласно информационному ресурсу «СПАРК» контрагент имел высокой риск.

Локальный акт по проверке контрагентов

Факт наличия регламентированной процедуры отбора поставщиков и следования этой процедуре принимается судами как дополнительное доказательство добросовестности.

Например, суд при рассмотрении дела № А41-108989/2017 счел, что налогоплательщик проявил должную осмотрительность при выборе контрагента, поскольку применялась введенная приказами система проверки добросовестности контрагентов, отбор носил конкурсный характер, сохранились документальные подтверждения проведения соответствующей проверки в отношении спорных контрагентов.

Из материалов другого дела (Постановление АС ВСО от 24.03.2017 № Ф02-856/2017 по делу № А19-2223/2016) видно, что заключение сделок без соблюдения установленных внутренних процедур согласования и выбора контрагентов (документированные процедуры «Управление закупками») в числе прочих признаков фиктивности поставщика и сделки позволили налоговому органу наложить соответствующие санкции.

Аналогичным образом при вынесении решения суды приняли во внимание наличие регламента по отбору контрагентов (см. Постановление АС ЦО от 01.02.2018 № Ф10-5960/2017 по делу № А36-2336/2016), составление карты контрагента (см. Постановление АС УО от 28.06.2018 № Ф09-3173/18 по делу № А71-10166/2017).

Как показывает арбитражная практика, налаженная процедура отбора поставщиков не является избыточным проявлением должной осмотрительности. Это, скорее всего, становится данностью. При таких обстоятельствах крупным налогоплательщикам выгоднее создать программный продукт с базой данных по контрагентам. Прочим налогоплательщикам было бы неплохо иметь досье на основных поставщиков. Возможно, целесообразнее вести досье на контрагентов не в бумажном, а в электронном формате, с сохранением собранной информации в виде электронных копий, отсканированных изображений, скриншотов.

Прочим налогоплательщикам было бы неплохо иметь досье на основных поставщиков. Возможно, целесообразнее вести досье на контрагентов не в бумажном, а в электронном формате, с сохранением собранной информации в виде электронных копий, отсканированных изображений, скриншотов.

Личные контакты с контрагентами

Налогоплательщик не должен ограничиться только формальным получением документов от контрагента, ему следует удостовериться в личности и полномочиях лица, подписавшего договор, его деловой репутации, платежеспособности, наличии у него необходимых ресурсов (производственных мощностей, технологического оборудования, квалифицированного персонала) и соответствующего опыта.

Например, в Постановлении Девятого арбитражного апелляционного суда от 30.11.2016 № 09АП-54168/2016‑АК по делу № А40-112921/16суд встал на сторону контролеров, поскольку личные контакты, переговоры между генеральным директором налогоплательщиком и должностными лицами спорных контрагентов отсутствовали.

Действующее налоговое законодательство довольно либерально в вопросах, касающихся налоговых вычетов. Если перейти с языка права на язык математики (понятно, где убыло, а где прибыло), то становится очевидной следующая ситуация. Благодаря всеобъемлющему электронному контролю конечный получатель налоговой выгоды контролерам известен. При этом пострадавшей стороной выступает бюджет, защита интересов которого — прямая обязанность фискалов.

Как долго государство будет наблюдать за потерей денег через разрывы в цепочке НДС? Рано или поздно наступит момент, когда только исключение контактов с фирмами-«однодневками», а не внушительные досье помогут компаниям предотвратить притязания налоговиков.

Анализ контрагентов: от А до Я

{«id»:172809,»url»:»https:\/\/vc.ru\/u\/559874-sodrugestvo\/172809-analiz-kontragentov-ot-a-do-ya»,»title»:»\u0410\u043d\u0430\u043b\u0438\u0437 \u043a\u043e\u043d\u0442\u0440\u0430\u0433\u0435\u043d\u0442\u043e\u0432: \u043e\u0442 \u0410 \u0434\u043e \u042f»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/u\/559874-sodrugestvo\/172809-analiz-kontragentov-ot-a-do-ya»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/u\/559874-sodrugestvo\/172809-analiz-kontragentov-ot-a-do-ya&title=\u0410\u043d\u0430\u043b\u0438\u0437 \u043a\u043e\u043d\u0442\u0440\u0430\u0433\u0435\u043d\u0442\u043e\u0432: \u043e\u0442 \u0410 \u0434\u043e \u042f»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.

ru\/u\/559874-sodrugestvo\/172809-analiz-kontragentov-ot-a-do-ya»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/u\/559874-sodrugestvo\/172809-analiz-kontragentov-ot-a-do-ya»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}Учетная политика

Международный стандарт бухгалтерского учета 8 (IAS 8) определяет учетную политику как «особые принципы, основы, условные обозначения, правила и практики, применяемые организацией при подготовке и представлении финансовой отчетности».

Учетная политика — это особая политика и процедуры, которые используются компанией для подготовки финансовой отчетности. Учетная политика включает методы, системы оценки и процедуры для представления информации в финансовой отчетности.

Учетная политика очень важна для правильного понимания информации, представленной в финансовой отчетности. Компания должна четко указать учетную политику, которую она использовала при подготовке финансовой отчетности. Раскрытие учетной политики важно, потому что многие стандарты бухгалтерского учета допускают альтернативные методы обработки одной и той же операции или статьи. Пользователи финансовой отчетности не смогут сравнивать финансовую информацию с другими организациями, если учетная политика не изложена в общих чертах.

Раскрытие учетной политики важно, потому что многие стандарты бухгалтерского учета допускают альтернативные методы обработки одной и той же операции или статьи. Пользователи финансовой отчетности не смогут сравнивать финансовую информацию с другими организациями, если учетная политика не изложена в общих чертах.

Например, МСФО (IAS) 2 дает компаниям выбор: использовать метод средневзвешенного значения или метод первого поступления (FIFO) для оценки запасов. Если организация не раскроет свою учетную политику в отношении выбора метода оценки запасов, пользователи финансовой отчетности не смогут проводить относительные сравнения с другими организациями.

МСФО (IAS) 8 содержит следующие рекомендации по выбору и применению учетной политики.

- Учетная политика должна определяться путем применения стандарта или разъяснения, которые конкретно применяются к операции, событию или условию.

- Если стандарты или интерпретации не касаются конкретной операции, события или условия, организация должна разработать и применить политику, которая имеет отношение к потребностям пользователей финансовой отчетности в принятии решений, а также является надежной.

При вынесении этих суждений организация должна использовать следующие источники в порядке убывания:

- Требования и руководящие принципы в Стандартах и интерпретациях, которые касаются аналогичных и связанных вопросов

- Определения, критерии признания и концепции оценки доходов, расходов, активов и обязательств, изложенные в Концепции Совета по международным стандартам финансовой отчетности (IASB).

- Самые последние заявления других органов, устанавливающих стандарты, в той степени, в которой они не противоречат Стандартам, Интерпретациям и Основам КМСФО.

Учетная политика — это установленные правила и соглашения, которые предоставляются некоторым национальным или международным бухгалтерским комитетом, которым должны следовать организации при составлении своих денежных отчетов. Организации должны следовать этим конкретным соглашениям и принципам при подготовке и представлении своих окончательных отчетов. Причиной установления этих правил является единообразие финансовой отчетности различных организаций и запрет на использование вводящих в заблуждение политик для принуждения пользователей финансовой отчетности.

Причиной установления этих правил является единообразие финансовой отчетности различных организаций и запрет на использование вводящих в заблуждение политик для принуждения пользователей финансовой отчетности.

Интерпретация в соответствии с МСФО 8: Учетная политика, изменения в бухгалтерских оценках и ошибки

Для стран, которые следуют Международным стандартам бухгалтерского учета (IAS), был разработан стандарт бухгалтерского учета IAS 8: Учетная политика, изменения в бухгалтерских оценках и ошибки, чтобы помочь организациям лучше понять необходимость и методологию выбора и применения учетной политики и как следовать им последовательно.Этот стандарт также определяет, как эти организации могут изменить свою учетную политику и какой метод раскрытия информации об изменении.

Выбор и применение учетной политики

Когда стандарт доступен для операции или события, руководство предприятия должно применять конкретные указания, содержащиеся в Руководстве по внедрению СМСФО, при применении этой конкретной учетной политики. Если какие-либо предыдущие указания для учетной политики отсутствуют, руководство должно использовать собственное суждение при выборе политики, которую оно считает подходящей для данного сценария.Помимо этого, руководство также может использовать самые последние заявления других структур и органов по установлению стандартов и применять их, если условия совпадают.

Если какие-либо предыдущие указания для учетной политики отсутствуют, руководство должно использовать собственное суждение при выборе политики, которую оно считает подходящей для данного сценария.Помимо этого, руководство также может использовать самые последние заявления других структур и органов по установлению стандартов и применять их, если условия совпадают.

Согласованность в учетной политике бизнеса

Для аналогичных операций организация должна последовательно применять аналогичную учетную политику. Предприятию не разрешается изменять свою учетную политику для одной операции в течение последовательных периодов. Если организация собирается изменить свою учетную политику, у нее должна быть веская причина для этого, и она должна надлежащим образом раскрывать любые изменения в своей финансовой отчетности вместе с причинами изменения.

Изменения и раскрытие учетной политики:

Организация может изменить свою учетную политику только при соблюдении определенных правил и условий. Это:

Это:

- Руководству разрешено изменять свою учетную политику, если это требуется стандартом

- Если изменение учетной политики приведет к предоставлению более надежной и точной информации о транзакциях, событиях и финансовой отчетности

Что такое бухгалтерский учет? — Обзор степени бухгалтерского учета

Бухгалтерский учет — это одна из старейших профессий в истории и одна из профессий 21 века. самые инновационные развивающиеся отрасли.Не верите? Как насчет старой части — самой старой известные письменные документы из Месопотамии являются торговыми записями. Вот и бухгалтерия. Что о индустрия инновационного роста? Спрос на счета на рынке труда растет, но бухгалтерский учет находится на вершине самые захватывающие инновации в технологиях, от облачных вычислений до технологии блокчейн. Так что это бухгалтерский учет? Что ж, это больше, чем просто считать деньги.

Как работает бухгалтерский учет?

В самом простом случае бухгалтерский учет — это способ сообщить о финансовом состоянии компании или

организация для всех без исключения заинтересованных сторон. Это способ оценки активов, обязательств и

денежный поток или будущее предприятия для всех нынешних и будущих инвесторов. Это жизненная сила

бизнес и все виды бизнеса имеют базовую информацию, которая записывается для выполнения этой работы.

Это способ оценки активов, обязательств и

денежный поток или будущее предприятия для всех нынешних и будущих инвесторов. Это жизненная сила

бизнес и все виды бизнеса имеют базовую информацию, которая записывается для выполнения этой работы.

Для всего бухгалтерского учета или бухгалтерского учета используется стандартный набор принципов бухгалтерского учета, который остается примерно одинаковым для любого вида бизнеса. Таким образом, все процедуры бухгалтерского учета едины для обеспечения что существует единство и четкое понимание, независимо от того, какой бизнес отслеживается.Эта система называется GAAP — общепринятые принципы бухгалтерского учета. Нет никаких законов, обеспечивающих соблюдение стандартов GAAP, но это может не иметь значения, когда бизнес должен сообщать о прибылях и убытках кредитному агентству или правительство — или пройти аудит.

Многоуровневый учет

Бухгалтерский учет — это не что-то одно; в корпорации или бизнесе существует множество уровней или типов

бухгалтерский учет. В очень крупных компаниях и корпорациях каждый из этих слоев может иметь свои собственные

отдел, укомплектованный множеством бухгалтеров, которые заботятся об одной небольшой части.В малом бизнесе это может

все это работа одного (очень уставшего) бухгалтера. Специализации включают:

В очень крупных компаниях и корпорациях каждый из этих слоев может иметь свои собственные

отдел, укомплектованный множеством бухгалтеров, которые заботятся об одной небольшой части.В малом бизнесе это может

все это работа одного (очень уставшего) бухгалтера. Специализации включают:

- Налоги: Ну, это очевидно. Каждый бизнес должен платить налоги, и каждый бизнес хочет платить как можно меньше налогов. Хороший бухгалтер так делает.

- Заработная плата: Компании должны играть с наемными работниками, но, что более важно, они должны платить налоги на заработную плату, социальное обеспечение, выход на пенсию, зарплату рабочего и так далее. Бухгалтеры по заработной плате держат все эти шары в покое.

- Счета к оплате и дебиторская задолженность: Счета, которые необходимо оплатить (подрядчикам, поставщикам, поставщикам), и платежи, которые поступают (от клиентов, от клиентов, от услуг), должны быть обработаны.

Если платежи не поступают, кто-то должен предупредить сборы; если выплаты не идут, кто-то должен взять на себя падение.

Если платежи не поступают, кто-то должен предупредить сборы; если выплаты не идут, кто-то должен взять на себя падение. - Бухгалтерия: Доход идет в один столбец, отток идет в другой, и если эти два столбца вышли из строя, то и бизнес.Бухгалтер не имеет никакого контроля над деньгами, но следит за тем, чтобы каждая небольшая транзакция регистрировалась.

Бухгалтерский учет и технологии

В 21 веке вся эта работа выполняется с помощью компьютеров, и понимание лежащих в основе Технология чрезвычайно важна для обеспечения правильной записи всего. Многие бухгалтеры сегодня специализируемся именно на этом — бухгалтерских информационных технологиях.

Одна из важнейших задач бухгалтера — разработка отчетов для руководства и

руководители.Вот где действительно сияют современные бухгалтерские технологии; компьютеры могут проводить анализ в

секунды, на которые у высококвалифицированных бухгалтеров раньше уходили недели исследований и анализа. Отчеты любого рода

можно произвести одним нажатием кнопки, а также быстро сделать снимок транзакций и денежных потоков.

раскрыто. Для оценки успеха компании нужны всевозможные отчеты:

- • Отчет о прибылях и убытках

- • Бухгалтерские балансы

- • Отчет об активах и пассивах

- • Нераспределенный капитал

Все эти отчеты дают представление о том, чем занимается компания и в каком направлении она движется.Они могут помочь решить, является ли компания финансово стабильной и нужно ли внести какие-либо корректировки в стратегии для работы. Эти отчеты полезны и для инвесторов. Они могут увидеть, в компанию стоит инвестировать.

А когда дела идут не так, пора вызывать бухгалтеров, которые специально обучены

разбираться с несоответствиями и недоработками — судебно-медицинская экспертиза

бухгалтеры и аудиторы. Эти

бухгалтеров, имеющих обширное образование и опыт работы в

расследование, обученное искать закономерности и несоответствия, которые могут указывать на преступную деятельность, или

просто управленческая некомпетентность. В любом случае, вы действительно не хотите, чтобы они вошли в дверь,

но если дела плохи, они уберут.

В любом случае, вы действительно не хотите, чтобы они вошли в дверь,

но если дела плохи, они уберут.

Итак, да, вам следует стать бухгалтером

Итак, легко понять, что бухгалтерский учет — это многогранная область. Если вы думаете о бухгалтерском учете как о суммируя машину и бухгалтерскую книгу, вы думаете слишком мало. Вы также можете сказать, что письмо — это просто движение пера, или что ультрамарафон просто бегает.

Бухгалтерский учет — это сложная дисциплина и очень разнообразная и увлекательная карьера.Есть множество

типов карьеры и возможностей трудоустройства, доступных в сфере бухгалтерского учета, и эта область

растет с каждым днем. Ведь не всем это удается. Во-первых, в

бухгалтерия, и, честно говоря, это редкий ум, который от природы хорош в математике. Но что еще более важно, чтобы

Чтобы добиться успеха в качестве бухгалтера, вам нужна мотивация, решимость, организованность и много ума. Это

не многие готовы принять вызов, но для тех, кто достаточно смел, достаточно умен и

достаточно решительный, бухгалтерский учет может быть очень полезным.

Учетная политика и стандарты

Оценка и оценка

Инвесторы в компании хотят знать, сколько стоят компании, поэтому компаниям приходится регулярно публиковать стоимость своих активов и обязательств. Компании также должны подсчитывать свои прибыли или убытки: эта информация нужна их менеджерам, акционерам, держателям облигаций и налоговым органам.

Компании могут выбирать свою учетную политику — способ ведения своих счетов.Существует ряд методов оценки — определение того, сколько что-то стоит — и измерение — определение размера чего-либо — которые приняты законом или официальными стандартами бухгалтерского учета. В США действуют Общепринятые принципы бухгалтерского учета (GAAP). В большей части остального мира существуют Международные стандарты финансовой отчетности (МСФО), установленные Советом по международным стандартам финансовой отчетности. Это технические правила или условности — общепринятые способы делать вещи, не прописанные в законе.

Хотя предприятия могут выбирать между разными учетными политиками, они должны быть последовательными, что означает использование одних и тех же методов каждый год, за исключением случаев, когда есть веская причина для изменения политики: это известно как принцип согласованности. Политика также должна быть раскрыта или раскрыта акционерам: годовой отчет будет содержать «Заявление об учетной политике», в котором будут указаны все внесенные изменения. Это позволяет акционерам сравнивать прибыль и стоимость с показателями предыдущих лет.

Политика также должна быть раскрыта или раскрыта акционерам: годовой отчет будет содержать «Заявление об учетной политике», в котором будут указаны все внесенные изменения. Это позволяет акционерам сравнивать прибыль и стоимость с показателями предыдущих лет.

Сферы, в которых выбор политики может иметь большое значение для окончательной цифры прибыли, включают амортизацию — уменьшение стоимости активов на счетах компании (см. Раздел 9), оценку запасов или запасов и создание резервов — суммы отчислений из прибыли — на будущие пенсионные выплаты.

Поскольку всегда существует более одного способа представления счетов, счета британских компаний должны давать правдивое и объективное представление об их финансовом положении — это означает, что существуют различные возможности — а не истинное и объективное представление, — то есть возможен только один .

BrE: амортизация; AmE: износ, амортизация BrE: правдивая и объективная оценка; AmE: честная презентация

Учет исторической стоимости и инфляции

Цель стандартов бухгалтерского учета (см. Раздел 3) — предоставить акционерам информацию, которая позволит им принимать финансовые решения. Это одна из причин, по которой во многих странах бухгалтерский учет следует принципу исторической стоимости: компании регистрируют первоначальную покупную цену активов, а не их (оценочную) текущую продажную цену или восстановительную стоимость.Это более объективно, и текущая стоимость не важна, если бизнес является действующим предприятием — успешной компанией, которая будет продолжать вести бизнес, — поскольку ее активы не будут продаваться или в настоящее время не нуждаются в замене.

Раздел 3) — предоставить акционерам информацию, которая позволит им принимать финансовые решения. Это одна из причин, по которой во многих странах бухгалтерский учет следует принципу исторической стоимости: компании регистрируют первоначальную покупную цену активов, а не их (оценочную) текущую продажную цену или восстановительную стоимость.Это более объективно, и текущая стоимость не важна, если бизнес является действующим предприятием — успешной компанией, которая будет продолжать вести бизнес, — поскольку ее активы не будут продаваться или в настоящее время не нуждаются в замене.

Однако некоторые страны с регулярной высокой инфляцией, например в Южной Америке использовать системы учета инфляции, учитывающие изменение цен. Одна из используемых систем — это учет затрат на замену, при котором все активы оцениваются по их текущей восстановительной стоимости — сумме, которую нужно было бы заплатить, чтобы заменить их сейчас.

7.1 Сопоставьте две части предложения. Посмотрите на A и B напротив, чтобы вам помочь.

Посмотрите на A и B напротив, чтобы вам помочь.

1 Руководители компаний, инвесторы, кредиторы и налоговые органы — все

2 Существуют разные способы ведения бухгалтерского учета, но компании должны быть последовательными,

3 Компании должны раскрыть или сделать известными

4 Принцип исторической стоимости заключается в том, что цена, уплаченная при покупке активов,

5 Постоянное предприятие обычно не работает

a, а не их текущая стоимость, отражается в счетах; b необходимо знать текущую рыночную стоимость своих активов; c необходимо знать размер прибыли или убытков; d какие методы учета они используют; e что означает регулярное использование. те же методы.

7.2 Верны ли следующие утверждения? Найдите причины своих ответов в пунктах А и Б напротив.

1 Компаниям сообщается, какую учетную политику использовать.

2 Компании могут изменять свою учетную политику в любое время, если они раскрывают это в своем годовом отчете.

3 Компании могут получить несколько показателей прибыли в зависимости от того, как они амортизировали свои активы, оценили свои запасы и т. Д.

4 Существует только одна правильная интерпретация финансового положения компании, и это должно отражаться в отчетности компании.

5 Во многих странах компании не регистрируют текущую стоимость своих активов.

6 В странах с высокой инфляцией компании оценивают свои активы по текущей восстановительной стоимости.

GAAP, МСФО,

7.3 Заполните таблицу словами из A и B противоположных и связанных форм. Поставьте ударение перед ударным слогом в каждом слове. Первая сделана за вас.

Глагол Существительное Прилагательное

| расчет | я | |

| последовательный | ||

| условные | ||

| измерение | ||

| присутствует | ||

| ценные |

Более + о ipu

Какие стандарты или правила бухгалтерского учета являются наиболее важными в вашей стране IAS или что-то еще?

Дата: 28. 02.2015; view: 4472

02.2015; view: 4472

Типы счетов в бухгалтерском учете

В бухгалтерском учете счет — это функциональная единица, идентифицируемая по номеру счета, которая служит определенной цели учета, за которую одно лицо несет основную ответственность.

Счета включают балансовые счета (счета главной книги (GL)) и счета доходов / расходов (счета вспомогательной книги (SL)).

Счет — это элемент в системе бухгалтерского учета, который используется для классификации и обобщения показателей деловой активности.

Учет операций аналогичного характера, относящихся к доходам, расходам, активам и обязательствам, в конце отчетного периода конкретного бизнеса в соответствующих разделах в соответствии с принципами и правилами бухгалтерского учета в сокращенном и классифицированном отчете называется счетом.

4 типа счетов;

- Счет активов.

- Счет ответственности.

- Счет расходов.

- Счет доходов.

По цели и принципу бухгалтерского уравнения счета бывают четырех видов;

Счет активов

Счет, на котором ведется классификация операций, по которым активы увеличиваются или уменьшаются, называется счетом активов.

Например, кассовый счет, счет здания, счет мебели и т. Д.

Счет ответственности

Счет, который ведется для классификации операций, по которым обязательства увеличиваются или уменьшаются, называется счетом обязательств.

Например, счет кредиторов, кредитный счет, счет кредиторской задолженности, счет движения капитала и т. Д.

Счет расходов

Счет, который ведется под разными заголовками и классифицирует различные расходы предприятия или учреждения, называется счетом расходов.

Например, счет заработной платы, счет заработной платы, счет покупок и т. Д.

Счет доходов

Счета, которые ведутся под разными рубриками и правильно классифицируют операции, относящиеся к доходу, называются счетом доходов.

Например, счет продажи, счет полученных процентов, счет полученной арендной платы и т. Д.

Помимо вышеуказанной классификации в соответствии с характером счета также подразделяются на следующие три типа;

- Личный счет: Счета, относящиеся к физическим лицам и организациям, являются личными счетами.

Например, Angel Account, Jamuna and Co. Account и т. Д.

Например, Angel Account, Jamuna and Co. Account и т. Д. - Asset account, , о котором говорилось ранее.

- Номинальный счет или счет доходов-расходов: Счета доходов, расходов и убытков являются номинальными счетами или счетами доходов-расходов. Например, счет расходов на покупку, счет доходов от продаж, счет расходов по заработной плате, счет расходов по аренде и т. Д.

На практике используются разные форматы счетов.

Среди них популярны Т-образная форма и форма заявления.

Образцы обоих форматов показаны ниже:

‘T’ Форматы:

Форма выписки:

Форма занижения, кто-то предпочитает отображать баланс в одной денежной колонке вместо того, чтобы показывать столбец дебетового сальдо и кредит столбец баланса, как показано в приведенном выше формате.

Но в этом формате легко определить, является ли баланс дебетовым или кредитовым.

Контрагент

Контрагент (иногда контрагент ) — юридическое и финансовое соглашение. Означает сторону договора. Контрагент — это обычно лицо, с которым ведутся переговоры по данному соглашению, и термин может относиться к любой из сторон или к обеим, в зависимости от контекста.

Означает сторону договора. Контрагент — это обычно лицо, с которым ведутся переговоры по данному соглашению, и термин может относиться к любой из сторон или к обеим, в зависимости от контекста.

Контрагентом может быть любое юридическое лицо. Примеры юридических лиц: физическое лицо, супружеская пара, корпорация, коммандитное товарищество, город и т. Д.

Обычно сказать, что в соглашении есть контрагенты, означает, что между ними существует некоторый потенциал конфликта. В хорошо составленных контрактах обычно делается попытка подробно описать права и обязанности каждого контрагента в любых мыслимых обстоятельствах, хотя, конечно, есть ограничения.Существуют общие положения о том, как обращаются с контрагентами в соответствии с законом, и (по крайней мере, в правовых системах общего права) существует множество юридических прецедентов, которые формируют общее право.

Сектор финансовых услуг

В секторе финансовых услуг термин рыночный контрагент используется для обозначения правительств, национальных банков, национальных органов денежно-кредитного регулирования и международных валютных организаций, таких как Группа Всемирного банка, которые выступают в качестве конечного гаранта по ссудам и возмещениям. Этот термин также может применяться в более общем смысле к компаниям, действующим в этой роли.

Этот термин также может применяться в более общем смысле к компаниям, действующим в этой роли.

Также в рамках финансовых услуг, контрагент может относиться к брокерам, инвестиционным банкам и другим дилерам по ценным бумагам, которые выступают в качестве контрагента при совершении внебиржевых операций с ценными бумагами. Этот термин обычно используется в этом контексте по отношению к «риску контрагента», который представляет собой риск денежных потерь, которым может подвергнуться фирма, если контрагент по внебиржевой торговле ценными бумагами сталкивается с трудностями при выполнении своих обязательств в соответствии с условиями перевод.

Страховой сектор

В секторе страхования этот термин расширен и включает компании, предлагающие или требующие возврата страхового риска на высоком уровне страховым компаниям в роли, аналогичной той, что предлагают правительства. Этот термин со временем стал более широко применяться к компаниям, предлагающим или требующим ретроцессии и других форм перестрахования.