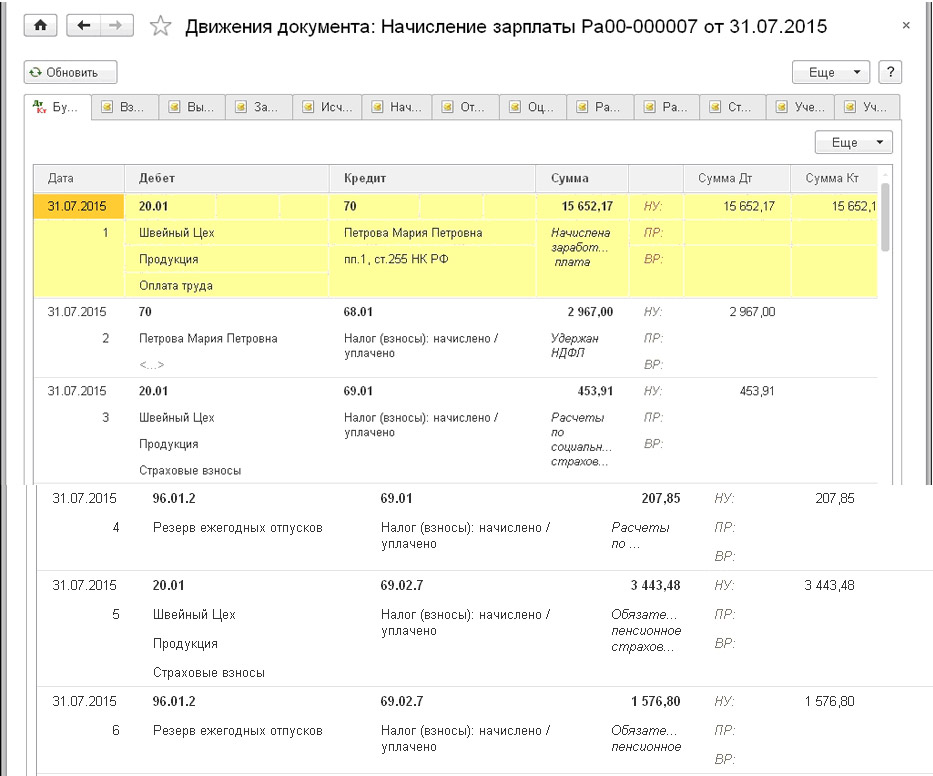

Пр и вр в 1С что означает, сумма ну

Содержание

Дневник Эксперта

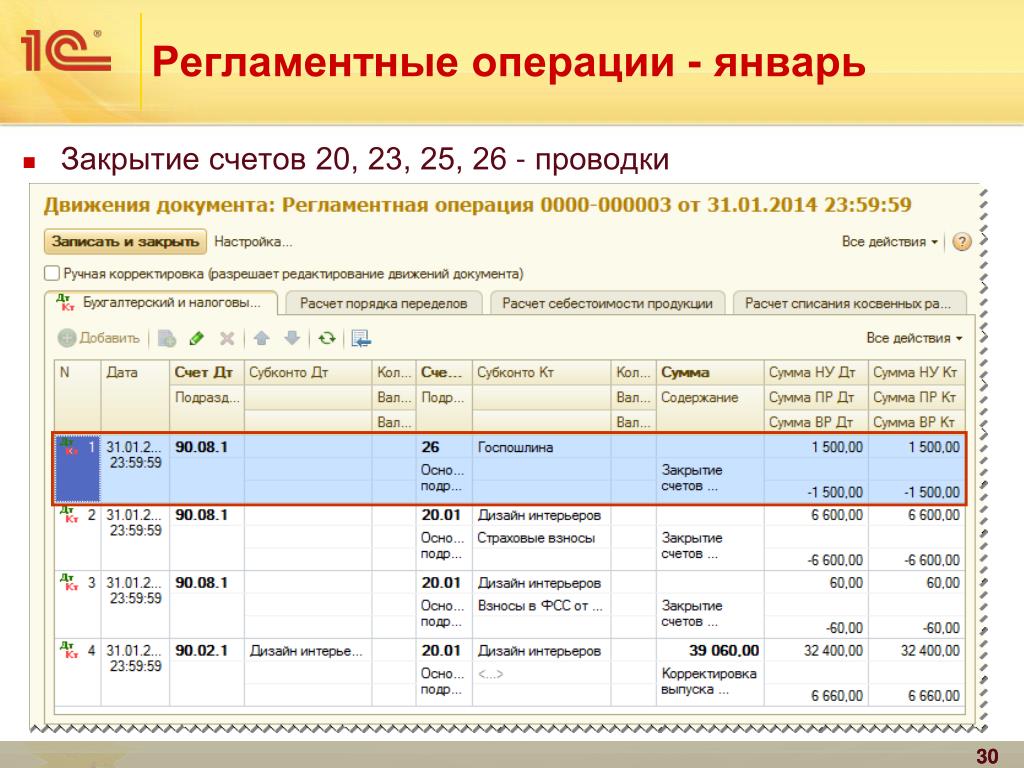

1.1. Планы счетов и журналы проводок

В данной статье речь пойдет об общих характеристиках и отличиях в ведении налогового учета по налогу на прибыль в соответствии с ПБУ 18/2 в программах 1С серии 8. К рассмотрению приняты следующие программы:

- 1С:Бухгалтерия 1.6

- 1С:Бухгалтерия 2.0

- 1С:Бухгалтерия 2.0 КОРП

- 1С:Комплексная автоматизация 1.1

- 1С:Управление производственным предприятием 1.3

Учет согласно ПБУ 18/2 предполагает, что проводки бухгалтерского учета находят отражение в налоговом учете и поддерживается равенство для дебета и кредита проводки: Сумма БУ = Сумма НУ + Сумма ВР + Сумма ПР. Где Сумма БУ – сумма проводки в бухгалтерском учете, Сумма НУ – сумма проводки налогового учета (для декларации по налогу на прибыль), Сумма ВР – временная разница между бухгалтерским и налоговым учетом, Сумма ПР – постоянная разница между бухгалтерским и налоговым учетом (более подробно см. ПБУ 18/2).

ПБУ 18/2).

Начнем с того, что учет по налогу на прибыль совпадает в системах «1С:Комплексная автоматизация 1.1» и «1С:Управление производственным предприятием 1.3», а также в системах «1С:Бухгалтерия 2.0» и «1С:Бухгалтерия 2.0 КОРП».

В системах «1С:Бухгалтерия 1.6», «1С:Комплексная автоматизация 1.1» и «1С:Управление производственным предприятием 1.3» налоговый учет ведется на отдельном от бухгалтерского учета плане счетов и журнале проводок. Налоговый учет ведется не для всех участков бухгалтерского учета. Например, налоговый учет на отдельном плане счетов не ведется для НДС и взаиморасчетов (для взаиморасчетов налоговый учет ведется только валютных авансов и суммовых разниц по расчетам в условных единицах).

Целью налогового учета в системе 1С 8 является корректно построенные регламентированные отчеты (форма 2, налоговая декларация по налогу на прибыль) и регистры налогового учета.

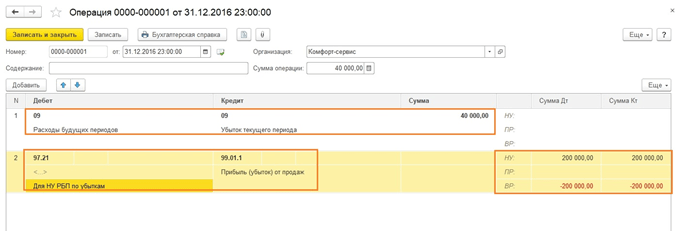

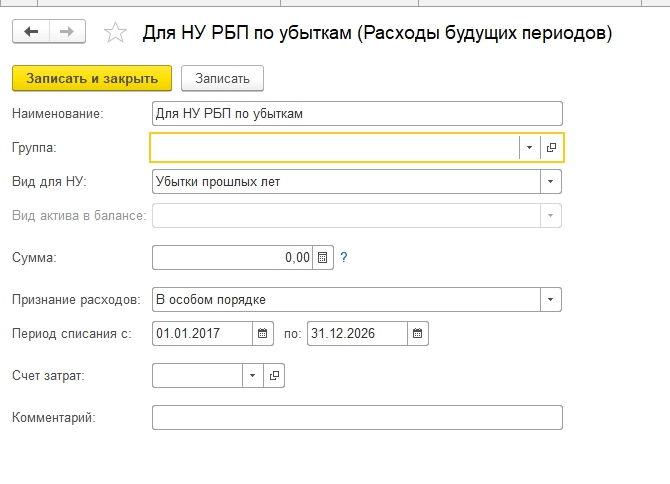

Для компаний, учет которых должен соответствовать ПБУ 18/2, в программах «1С:Бухгалтерия 1.

Проводки БУ

| Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма |

|---|---|---|---|---|

| 26.01 | Подразделение/Номенклатурная группа/Статья затрат | 60.01 | Контрагент/Договор | 800 |

| 26.01 | Подразделение/Номенклатурная группа/Статья затрат | 60.01 | Контрагент/Договор | 200 |

Проводки НУ

| Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Вид учета |

|---|---|---|---|---|---|

26. 02 02 | Подразделение/Номенклатурная группа/Статья затрат | ПВ | Контрагент/Условие поступления | 800 | НУ |

| 26.02 | Подразделение/Номенклатурная группа/Статья затрат | ПВ | Контрагент/Условие поступления | 200 | ПР |

В данном примере в документе «Поступление товаров и услуг» две записи по статье затрат, принимаемой к налоговому учету и не принимаемой к налоговому учету.

Таким образом, в системе поддерживается равенство сумм по дебету или кредиту каждой проводки: БУ = НУ + ВР + ПР.

Налоговый план счетов по своей структуре совпадает с бухгалтерским планом счетов за исключением следующего:

- а) в плане счетов НУ отсутствуют следующие счета, присутствующие в бухгалтерском плане счетов: 09, 11, 14, 19, 46-57, 60-68, 71-78, 80-85, 001-012 (нумерация счетов согласно инструкции н34) – предполагается, что налоговый учет на перечисленных счетах совпадает с бухгалтерского учетом.

- б) в плане счетов НУ присутствуют дополнительные субсчета для счетов учета затрат (20-29) – для выделения прямых и косвенных расходов согласно статьи 314 НК РФ.

Напротив, в системах «1С:Бухгалтерия 2.0» и «1С:Бухгалтерия 2.0 КОРП» налоговый учет ведется на дополнительных ресурсах бухгалтерского журнала проводок и используются счета бухгалтерского учета. Проводки в этом журнале представляют следующий вид:

| Счет Дт | Субконто Дт | Счет Кт | Субконто Кт | Сумма | Сумма НУ Дт | Сумма ВР Дт | Сумма ПР Дт | Сумма НУ Кт | Сумма ВР Кт | Сумма ПР Кт |

|---|---|---|---|---|---|---|---|---|---|---|

| 26 | Подразделение/Статья затрат | 60.01 | Контрагент/Документ | 800 | 800 | 200 | 800 | |||

| 26 | Подразделение/ Статья затрат | 60.01 | Контрагент/Документ | 200 | 0 | 200 | 200 |

В программе проводки выглядят следующим образом:

Таким образом, в системе поддерживается равенство сумм по дебету или кредиту в каждой проводке: БУ = НУ + ВР + ПР. Правда, в системе налоговый учет включен не для всех счетов бухгалтерского учета, в частности, суммы налогового учета не формируются для счетов 09, 11, 14, 19, 46-57, 60-68, 71-78, 80-85, 001-012. В системах «1С:Бухгалтерия 2.0» и «1С:Бухгалтерия 2.0 КОРП» в плане счетов присутствует признак ведения налогового учета. Для перечисленных выше счетов этот признак выключен.

Правда, в системе налоговый учет включен не для всех счетов бухгалтерского учета, в частности, суммы налогового учета не формируются для счетов 09, 11, 14, 19, 46-57, 60-68, 71-78, 80-85, 001-012. В системах «1С:Бухгалтерия 2.0» и «1С:Бухгалтерия 2.0 КОРП» в плане счетов присутствует признак ведения налогового учета. Для перечисленных выше счетов этот признак выключен.

Из сказанного можно сделать следующий вывод:

- реализация налогового учета в соответствие с ПБУ 18/2 реализована в перечисленных системах,

- есть различия в формировании проводок налогового в перечисленных 5-ти системах (бухгалтерский и налоговый учет ведется на одном или двух планах счетов).

Как настроить формирование налоговых регистров в 1С с графами НУ, ПР, ВР? (К. Рахманов, 14 мая 2015 г.)

- Поставить закладку

- Посмотреть закладки

К. Рахманов, аудитор ТОО «Ар-Аудит», СIPA

КАК НАСТРОИТЬ ФОРМИРОВАНИЕ НАЛОГОВЫХ РЕГИСТРОВ В 1С С ГРАФАМИ НУ, ПР, ВР?

При формировании налоговых регистров в программе 1С выходят графы: сумма ПР, сумма ВР, сумма НУ. Что они обозначают? Эти налоговые регистры формируются при заполнении 100.00 декларации в 1С, в строках, где идет расшифровка. И здесь непонятно почему некоторые суммы сели в графу ПР, а другие в графу НУ?

Что они обозначают? Эти налоговые регистры формируются при заполнении 100.00 декларации в 1С, в строках, где идет расшифровка. И здесь непонятно почему некоторые суммы сели в графу ПР, а другие в графу НУ?

В 1С НУ означает, что данная операция будет отражаться не только в бухгалтерском учете, но и в налоговом учете, например, чтобы сформировать данные по декларации формы 100.00. ПР означает постоянные разницы, которые образуются между бухгалтерским и налоговым учетом.

Например, когда бухгалтер вносит поступление ТМЗ, работ, услуг, то заполняя поля организация, контрагент, документ расчетов, договор, склад, бухгалтер также указывает вид налогового учета: это будет НУ или ПР.

Если в документе отметить ПР, в документах это «Вид учета НУ» в верхнем правом углу, то стоимостные данные по этой операции не будут учитываться в налоговом учете. По всей видимости, при проведении платежных ордеров от банка, бухгалтер отметил ПР вместо НУ, поэтому регистр к декларации показывает такие данные.

ПР необходимо использовать для тех затрат в бухгалтерском учете, которые не будут учитываться в налоговом учете, например, расходы, которые не относятся на вычеты как пени, уплаченные в бюджет, расходы, осуществляемые за счет чистого дохода после налогообложения. Во всех прочих случаях надо указывать НУ. В регистре к строке 100.00.009.VIII отражаются все расходы с видом учета ПР, поэтому при перепроведении первичных документов на НУ, регистр будет заполняться правильно. Иначе программа считает документы с ПР постоянными разницами, которые не должны учитываться в налоговом учете, и поэтому отражает в этом регистре.

ВР означает временные разницы между бухгалтерским и налоговым учетом. Такие разницы возникают, когда расходы признаются в бухгалтерском учете в одном периоде, а в налоговом учете — в другом периоде. Поэтому разница является временной, которая со временем должна стать равной нулю. Например, расходы резерву на отпуска работников, которые в бухгалтерском учете отражаются раньше по расчетным данным на конец отчетного периода, а в налоговом учете эти расходы будут отражаться тогда, когда человек пойдет в отпуск, и ему будут начислены отпускные. Другим примером ВР может являться амортизация. Стоимость основного средства в бухгалтерском учете и налоговом учете в момент прихода одинаковая, но методы и нормы амортизации чаще всего различны. Стоимость основного средства будет отнесена на расходы, как в бухгалтерском, так и в налоговом учете, но произойдет это в разные периоды, поэтому временная разница и образуется.

Например, расходы резерву на отпуска работников, которые в бухгалтерском учете отражаются раньше по расчетным данным на конец отчетного периода, а в налоговом учете эти расходы будут отражаться тогда, когда человек пойдет в отпуск, и ему будут начислены отпускные. Другим примером ВР может являться амортизация. Стоимость основного средства в бухгалтерском учете и налоговом учете в момент прихода одинаковая, но методы и нормы амортизации чаще всего различны. Стоимость основного средства будет отнесена на расходы, как в бухгалтерском, так и в налоговом учете, но произойдет это в разные периоды, поэтому временная разница и образуется.

В 1С используется равенство БУ = НУ + ПР + ВР. То есть данные в бухучете равны данным в налоговом учете + постоянные разницы + временные разницы.

ВР и ПР

Временная разница – разница, возникающая вследствие того, что различаются моменты принятия расходов (доходов) в бухгалтерском и налоговом учете.

В пояснение данного определения можно привести пример амортизации основного средства, стоимость которого по бухгалтерскому и налоговому учету одинаковы (то есть и общая сумма расходов на амортизацию по бухгалтерскому и налоговому учету одинакова), но различные способы амортизации (а значит, расходы на амортизацию формируются в различные моменты).

Примеры временных разниц: разницы, возникающие вследствие применения разных способов амортизации, различных способов определения себестоимости МПЗ, различных моментов принятия расходов (или доходов) и другие.

В пояснение данного определения можно привести пример расходов, не принимаемых для целей налогообложения. Такие расходы возникают по бухгалтерскому учету, и известно, что по налоговому учету такой расход в тот же момент не принимается, то есть равен нулю (поскольку изначально известно, что и в последующих периодах данный расход не будет принят для целей налогообложения, однозначно становится понятно, что и не могут различаться моменты принятия расхода).

Примеры постоянных разниц: разницы, возникающие в результате превышения нормируемых расходов (расходы на рекламу, представительские и другие), оплаты отпусков сверх предусмотренных законодательством, передаче безвозмездно имущества (вся стоимость переданного имущества не принимается к налоговому учету) и другие.

В конфигурациях 1с поддерживается основное правило:

БУ = НУ + ВР + ПР

Это если кратко…

Сравнение данных НУ и БУ – выявление и исправление ошибок в 1С 8.3

При ведении учета в базе 1С 8.3 Бухгалтерия 3.0 данные налогового учёта автоматически учитываются вместе с данными бухгалтерского учёта. В редких случаях требуется вмешательство в программу. Но при введении операций вручную, необходимо самостоятельно отслеживать соответствие данных НУ и БУ. Далее рассмотрим сопоставление данных БУ и НУ в 1С 8.3, а также способы исправления ошибок при выявлении разницы БУ и НУ.

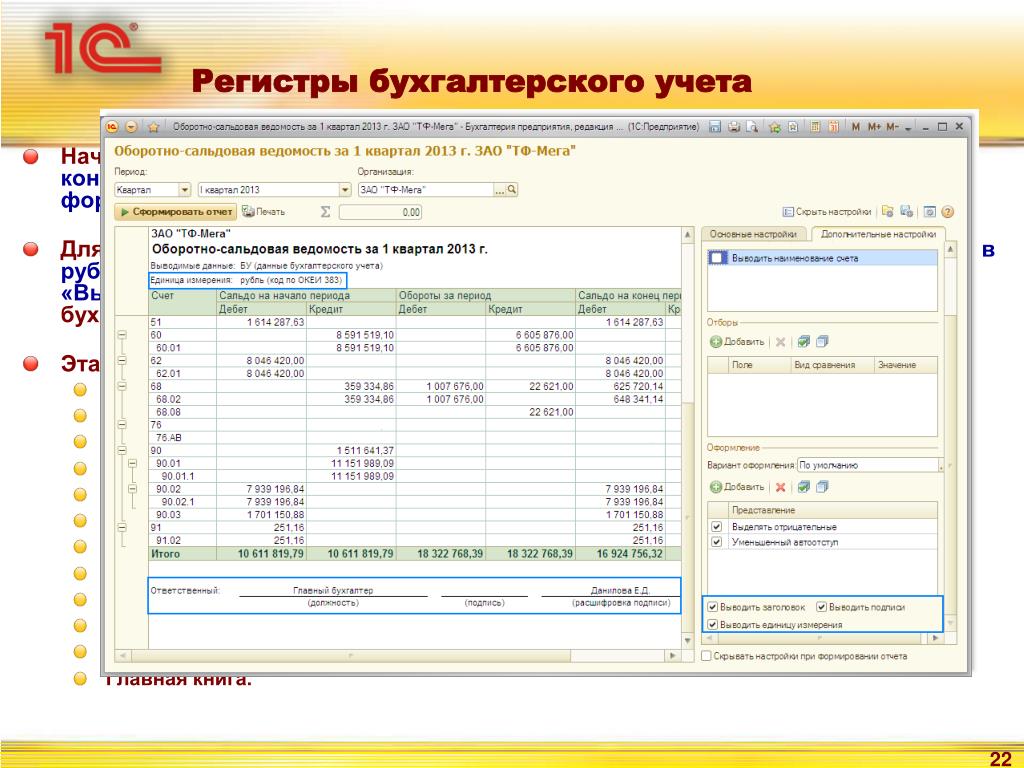

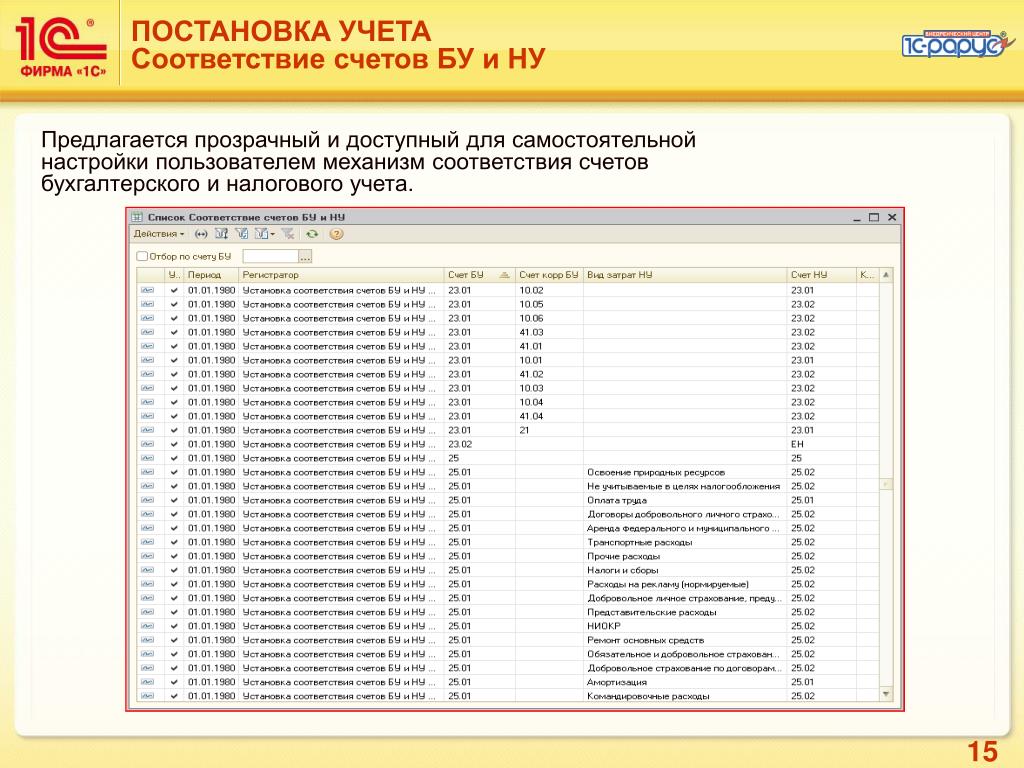

Соответствие счетов БУ и НУ

В настройках плана счетов отображается соответствие счетов налогового и бухгалтерского учёта, которые в дальнейшем будут анализироваться: раздел Главное – План счетов.

Для отражения НУ на счетах БУ необходимо установить галочку Налоговый (по налогу на прибыль):

В настройках плана счетов отображается НУ на счетах БУ:

Сравнение данных БУ и НУ

Для сравнения НУ и БУ, а также выявление ошибок учёта в 1С 8. 3, можно воспользоваться стандартными отчётами из пункта Отчёты, в зависимости от конкретных данных, интересующих бухгалтера:

3, можно воспользоваться стандартными отчётами из пункта Отчёты, в зависимости от конкретных данных, интересующих бухгалтера:

Сравнение данных НУ и БУ в 1С 8.3 рассмотрим на примере Оборотно-сальдовой ведомости.

Для отражения в отчёте данных НУ, ВР, ПР, а также контроля равенства БУ=НУ+ВР+ПР, необходимо в настройках отчёта, воспользовавшись кнопкой Показать настройки, на вкладке Показатели установить аналогичные галочки.

После установки галочек в отчёте появятся дополнительные строки:

Способы выявления ошибок в учете

Рассмотрим на примере.

Допустим, бухгалтер при занесении безвозмездной передачи ошибся в сумме постоянных разниц и указал неправильную сумму:

Контроль равенства БУ=НУ+ВР+ПР

По строке Контр при правильном учёте суммы не отображаются. Как только равенство нарушается по данной строке – отображается сумма отклонения равенства.

Для более быстрой проверки равенства БУ=НУ+ВР+ПР можно в настройках установить только галочку Контроль и в отчёте отобразятся только строки с ошибками:

Для расшифровки суммы и перехода к необходимым ошибочным операциям, нужно воспользоваться расшифровкой, нажав на ошибочную сумму и выбрать необходимую детализацию отчёта:

Важно! Если при детализации не отображаются данные и выводится сообщение «Не выбран показатель», то необходимо зайти в настройки отчёта и установить интересующий вид учёта на вкладке Показатели.

Такая ошибка может выводиться, если в отчёте-расшифровке нет данных по контролю, а другие показатели изначально убраны:

Анализ учёта налога на прибыль

Также провести сравнение и анализ можно средствами Анализа учёта налога на прибыль из пункта Отчёты.

Этот анализ в 1С 8.3 в основном производится после закрытия периода. Но также можно провести и в течение месяца, но при этом необходимо проверять первоначальные блоки, до блоков Доходы и Расходы. В блоках Доходы и Расходы, а также Налог данные отображаются после закрытия месяца:

Если по данным учёта есть ошибки, то они выделяются красной рамкой:

Исправление ошибок при выявлении разницы БУ и НУ

Чаще всего ошибки по несоответствию БУ и НУ относятся на ручные корректировки или при использовании операций, введённых вручную, а также некорректного ввода остатков, где не отражен НУ.

При использовании типовых документов 1С Бухгалтерия 3.0 (8.3) все проводки формируются автоматически и исключаются случайные ошибки.

Поэтому важно очень внимательно заносить ручные операции и по возможности отказаться от ручных корректировок типовых документов. И по окончанию каждого месяца проводить проверки на исключение случайных ошибок.

А если по окончанию месяца с помощью проверок было обнаружено несоответствие БУ и НУ, то необходимо перейти в некорректную операцию (документ) и проверить её, по необходимости откорректировать:

Ошибки могут быть не только несоответствием БУ и НУ. При ведении базы 1С 8.3 возможны и другие ошибки, как например, искажение информации: занесена неправильная сумма, не тот документ и тому подобное.

Ошибка сделана и обнаружена в одном налоговом периоде

Произведена ошибка в документах поступления или отгрузки, которая задевает первичные документы, а также специальные регистры налогового учёта, например, НДС. Далее рассмотрим несколько примеров.

Ошибка в реализации

Продавец ошибся при заполнении первичных документов, допустим в количестве оказанных услуг.

В данном случае вводятся корректировочные документы Корректировка реализации из пункта Продажи с видом операции Исправление в первичных документах:

Данный документ делает сторнирующие проводки, если продавец ошибся в большую сторону:

Если продавец ошибся в меньшую сторону, то документ корректировки создаёт дополнительные проводки на недостающую сумму:

Корректировки отображаются в дополнительном листе Книги продаж:

Ошибка в поступлении

Поставщик ошибся при заполнении первичных документов, допустим в количестве оказанных услуг.

Корректировка затрат по оказанным услугам, а также затраты по поступившим товарам производится документом Корректировка поступления с видом операции Исправление в первичных документах:

Аналогично документу Корректировка реализации документ Корректировка поступления делает проводки на недостающую сумму или сторнирует превышающую сумму. При этом необходимо выбрать настройки отражения доходов или расходов по корректировке:

При этом если в корректировочных документах использовался НДС, то необходимо сформировать корректировочный счёт-фактуру и учесть корректировки при формировании записей Книги покупок: Формирование записи книги покупок из страницы Операции – Регламентные операции НДС:

Книгу покупок можно сформировать из страницы Покупки:

Ошибочно введён документ или необходимо скорректировать сумму в прочих документах (например, по учёту ОС)

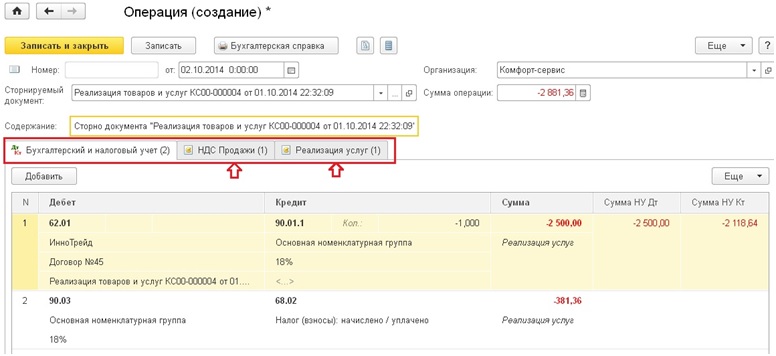

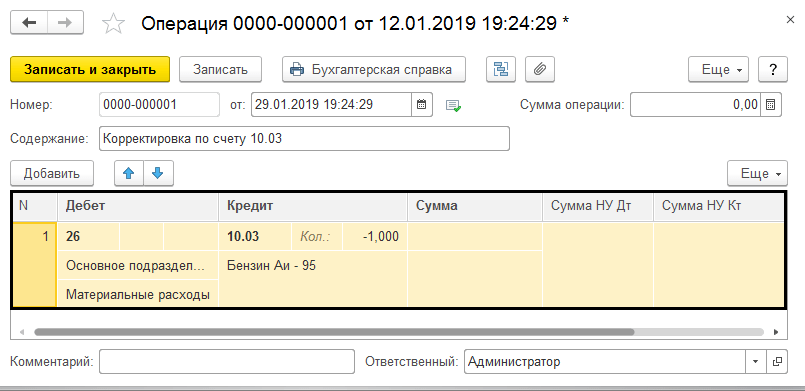

При этом варианте ошибок необходимо ввести сторнирующие проводки документом Операция, введённая вручную из пункта Операции, выбрав при этом вид операции Сторно документа:

Например, бухгалтер ошибочно ввёл документ и его необходимо аннулировать.

Рассмотрим на примере поступления:

Важно! В документе сторно – операция сразу можно откорректировать данные регистров по выбранному документу.

Если в документе был НДС, то необходимо ввести Отражение НДС к вычету из страницы Операции, после данного документа сторно попадает в Книгу покупок:

На вкладке Товары и услуги необходимо установить отрицательную сумму для того, чтобы в Книгу покупок прошла сторнируемая сумма:

Исключительные ситуации

Но бывают такие случаи, когда по строке контроль равенства БУ=НУ+ВР+ПР отражаются суммы:

но при этом ошибки в ведении учёта нет:

Такая ситуация в 1С 8.3 может возникнуть, когда введён корректировочный документ на прошлый период, допустим Корректировка поступления, который создаёт помимо сторнирующих проводок, проводки по отражению прибыли.

Важно! При корректировке прошлого периода в 1С 8.3 будет выводиться несоответствие правила БУ=НУ+ВР+ПР как в стандартных отчётах, так и в Анализе по учёту налога на прибыль, при этом данную операцию не нужно считать ошибкой.

Ошибка, сделанная в прошлом периоде и обнаружена в текущем периоде

Важно! Если в программе 1С 8.3 установлен запрет редактирования прошлых периодов, то документ невозможно будет провести.

Продавец ошибся при заполнении первичных документов, допустим в количестве оказанных услуг.

В данной ситуации вводится документ Корректировка реализации с видом операции Исправление в первичных документах:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Поставщик ошибся в первичных документах при оказании услуг.

В данной ситуации вводится документ Корректировка поступления с видом операции Исправление в первичных документах:

А в отражении доходов и расходов указать статью с видом Прибыль, убытки прошлых лет. В этом случае создаются не только сторнирующие проводки, а также проводки по отражению прибыли:

Если операция облагалась НДС, то необходимо сформировать корректировочный счёт-фактуру и учесть корректировки при формировании записей Книги покупок: Формирование записи книги покупок из страницы Операции – Регламентные операции НДС:

Книгу покупок можно сформировать из страницы Покупки:

Рассмотрим ошибочно введённую реализацию. При этом варианте ошибок необходимо ввести сторнирующие проводки документом Операция, введённая вручную из пункта Операции выбрав при этом вид операции Сторно документа:

При этом варианте ошибок необходимо ввести сторнирующие проводки документом Операция, введённая вручную из пункта Операции выбрав при этом вид операции Сторно документа:

Например, бухгалтер ошибочно ввёл документ и его необходимо аннулировать:

Данная операция аннулирует проводки, а также движения по регистрам.

Для занесения сторно операции в дополнительный лист Книги продаж необходимо ещё откорректировать регистр НДС Продажи по колонкам:

- Запись дополнительного листа – установить Да;

- Корректируемый период – дата корректировки:

Видим сторно операции в дополнительном листе Книги продаж:

После корректировочного документа или сторно-операции в 1С 8.3 также необходимо провести заново реформацию баланса в закрытии месяца по прошлому периоду из пункта Операции:

А для доначисления налога на прибыль необходимо ввести ручную операцию из пункта Операции, далее выбрать Операции, введённые вручную.

Как в 1С 8.2 (8.3) сделать сторно документов рассмотрено в нашем видео уроке:

Как проверить расчет налога на прибыль в 1С

Головин Павел, автор проекта «1c-nalog.info – Налоговый учет в 1С. НДС, Налог на прибыль и ПБУ 18»,

консультант по автоматизации учета, сертифицированный 1С-Специалист,

автор курсов «Налог на прибыль, ПБУ 18 в 1С на практике»,

«Производственный учет в 1С-УПП для руководителей».

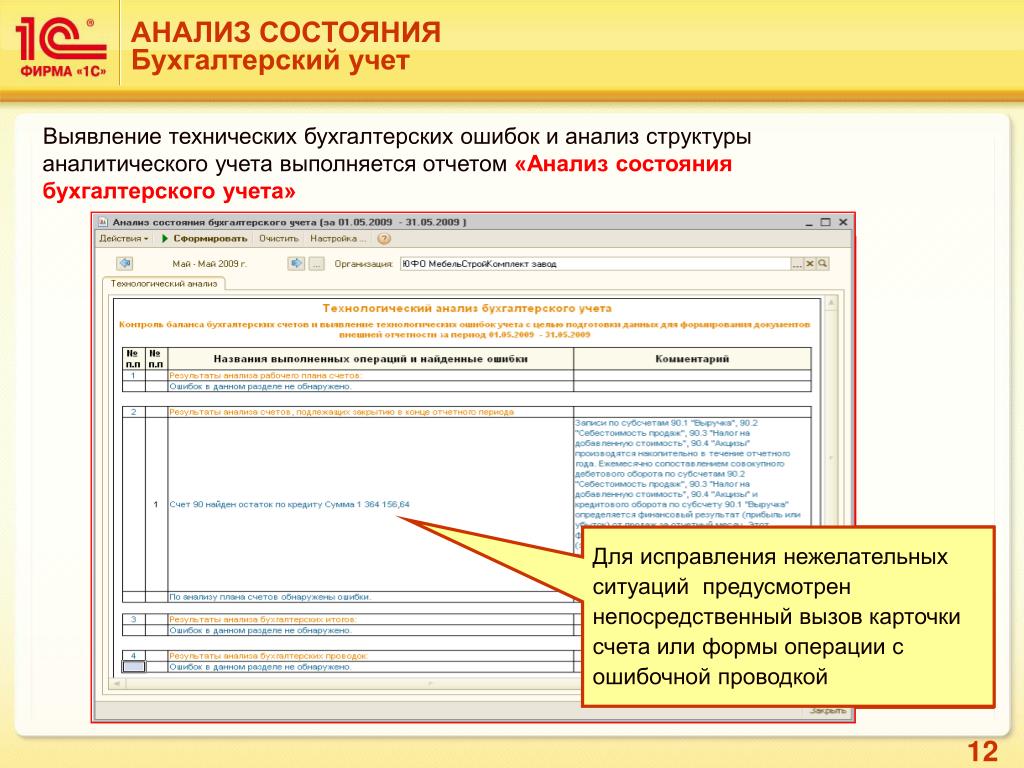

Работа с отчетом «Анализ состояния налогового учета по налогу на прибыль»

Во всех конфигурациях 1С, имеющих блоки бухгалтерского и налогового учета (1С-Бухгалтерия, 1С-Комплексная автоматизация, 1С-УПП ), есть отчет «Анализ состояния налогового учета по налогу на прибыль».

Отчет предназначен для проверки оборотов по доходам и расходам, учитываемых при расчете налоговой базы по налогу на прибыль, по данным бухгалтерского и налогового учета, с учетом временных и постоянных разниц..

Отчет не предназначен:

— для анализа данных о доходах и расходах, отнесенных к видам деятельности, облагаемым ЕНВД, за исключением тех расходов, которые отнесены к деятельности, облагаемой ЕНВД, в результате распределения по полученным доходам.

— для анализа доходов, не учитываемых при определении налоговой базы.

Анализ проводится путем сопоставления данных бухгалтерского учета, налогового учета и учета постоянных и временных разниц. В основу сопоставления данных положено равенство по оборотам соответствующих счетов по видам учета:

БУ = НУ ± ПР ± ВР

( я использую знак “±”, что бы подчеркнуть, что суммы БУ и НУ должны быть положительными за исключением операций сторно, а сумму разниц могут иметь знак как “+”, так и “-“).

1с Отчет Анализ налога на прибыль

С помощью структуры налоговой базы можно перейти к интересующему разделу учета. Переход от одной схемы к другой производится с помощью двойного клика мыши на блоке с интересующими показателями.

Если выбрать раздел «Налог» , то открывается схема «Расчет налога на прибыль»

На схеме анализ проводится методом сопоставления величины налога на прибыль по данным налогового учета (декларация по налогу на прибыль) и по данным бухгалтерского учета с учетом признания и списания постоянных и отложенных налоговых активов и обязательств (отчет о прибылях и убытках).

Если величина налога на прибыль по данным бухгалтерского учета совпадает с величиной налога на прибыль по данным налогового учета, то ведение налогового учета расценивается как правильное. Исключением является, когда за проверяемый период есть убыток по бухгалтерскому учету.

В этом случае на схеме блоки «Налог на прибыль по данным НУ» и «Налог на прибыль по данным БУ с учетом корректировки» обводятся рамкой зеленого цвета.

Каждый блок схемы имеет название и 4 суммы, соответственно видам учета — БУ, НУ, ВР и ПР

Выбрав блок в схеме для расшифровки ( например, Доходы ) открывается более детальная схема по выбранному блоку

Если для блока нет детализированной схемы, то открывается отчет по сводным проводкам ( оборотам), сформировавшим показатели блока.

Ниже приводится пример расшифровки блока «Выручка по обычным видам деятельности».

Установив флаг «Развернуть по документам» , отчет разворачивается до первичных документов, сформировавших показатели.

Любой документ вошедший в отчет, можно открыть , щелкнув по выбранной строке дважды.

Таким образом, последовательно переходя от блока к блоку и расшифровывая показатели можно дойти до первичных документов,

В случае , если для показателей какого-либо блока не выполняется равенство

БУ = НУ + ПР + ВР, то такой блок обводится красной рамкой, что сигнализирует о наличии ошибки.

Дважды щелкнув мышью по такому блоку, получим расшифровку по оборотам. Установив флаги «Развернуть по документам» и «Показывать только ошибки» детализируем расшифровку до документов, сформировавшим расхождения.

После устранения всех ошибок и повторения регламентных операций в отчете не должно быть выделения блоков красной рамкой:

P.S. Есть ситуации, когда расчет налога на прибыль верный, а блоки все равно выделяются красной рамкой.

А так же есть ситуации, когда налог рассчитывается не верно, а блоков выделения красным нет.

Эти особенности отчета объяснялись в видео-приложении к семинару «Декларация по налогу на прибыль в 1С — без ошибок и в срок», который проводился в декабре.

P.S. Отсутствие расхождений в проверяемом равенстве БУ = НУ + ВР + ПР говорит о первой формальной проверке на правильность. Правильность отражения доходов и расходов по бух.учету и налоговому учету определяется правильностью оформления первичных документов и выбора соответствующих статей расходов.

Что такое в налоговом учете пр

Налоговый учет в «1С:Бухгалтерии 8» решает следующие задачи: автоматическое заполнение «Декларации по налогу на прибыль организаций», ведение аналитических регистров налогового учета.

Методики учета и механизмы хранения информации бухгалтерского и налогового учета максимально приближены друг к другу. Основу систем бухгалтерского и налогового учета в конфигурации составляет единый план счетов бухгалтерского учета.

Чтобы обеспечить требования ПБУ 18/02, в программе автоматически ведется специальный вспомогательный учет постоянных и временных разниц в оценке стоимости активов и обязательств.

После проведения регламентных процедур формируется декларация по налогу на прибыль.

В соответствии с принципами ПБУ18/02 «Учет расчетов по налогу на прибыль» необходимо учитывать разницы между величиной налога прибыль, исчисленной по бухгалтерскому учету, и величиной налога на прибыль, исчисленной по налоговому учету. Причина возникновения таких разниц заключается в различиях порядка учета активов и обязательств, который установлен нормативными правовыми актами для бухгалтерского и налогового учета.

Чтобы обеспечить требования ПБУ 18/02, в программе автоматически ведется специальный вспомогательный учет постоянных и временных разниц в оценке стоимости активов и обязательств.

Расчет постоянных и отложенных налоговых активов и обязательств можно представить в виде схемы:

Стоимостные показатели проводки формируются с условием соблюдения принципа:

где БУ – оценка стоимости актива или обязательства в бухгалтерском учете; НУ – оценка стоимости актива или обязательства в налоговом учете; ПР – сумма постоянных разниц в стоимости актива или обязательств; ВР – сумма временных разниц в стоимости актива или обязательств.

Эта формула есть следствие формулы, приведенной в п. 21 ПБУ 18/02. Она обеспечивает совпадение величины налога на прибыль по данным БУ и НУ.

Проанализировать данные по постоянным и временным разницам в оценке активов и обязательств можно с помощью стандартных бухгалтерских отчетов.

Отчеты позволяет одновременно получить оценку стоимости объектов и обязательств в бухгалтерском и налоговом учете и постоянные и временные разницы, зафиксированные и не зафиксированные в учете, а также автоматически проконтролировать соблюдение принципа БУ = НУ + ПР + ВР.

Временная разница – разница, возникающая вследствие того, что различаются моменты принятия расходов (доходов) в бухгалтерском и налоговом учете.

В пояснение данного определения можно привести пример амортизации основного средства, стоимость которого по бухгалтерскому и налоговому учету одинаковы (то есть и общая сумма расходов на амортизацию по бухгалтерскому и налоговому учету одинакова), но различные способы амортизации (а значит, расходы на амортизацию формируются в различные моменты).

Примеры временных разниц: разницы, возникающие вследствие применения разных способов амортизации, различных способов определения себестоимости МПЗ, различных моментов принятия расходов (или доходов) и другие.

Постоянная разница – разница, возникающая в случае, когда момент принятия расходов (доходов) по бухгалтерскому и налоговому учету одинаковы, но различны бухгалтерская и налоговая суммы.

В пояснение данного определения можно привести пример расходов, не принимаемых для целей налогообложения. Такие расходы возникают по бухгалтерскому учету, и известно, что по налоговому учету такой расход в тот же момент не принимается, то есть равен нулю (поскольку изначально известно, что и в последующих периодах данный расход не будет принят для целей налогообложения, однозначно становится понятно, что и не могут различаться моменты принятия расхода).

Примеры постоянных разниц: разницы, возникающие в результате превышения нормируемых расходов (расходы на рекламу, представительские и другие), оплаты отпусков сверх предусмотренных законодательством, передаче безвозмездно имущества (вся стоимость переданного имущества не принимается к налоговому учету) и другие.

В конфигурациях 1с поддерживается основное правило:

КАК НАСТРОИТЬ ФОРМИРОВАНИЕ НАЛОГОВЫХ РЕГИСТРОВ В 1С С ГРАФАМИ НУ, ПР, ВР?

При формировании налоговых регистров в программе 1С выходят графы: сумма ПР, сумма ВР, сумма НУ. Что они обозначают? Эти налоговые регистры формируются при заполнении 100.00 декларации в 1С, в строках, где идет расшифровка. И здесь непонятно почему некоторые суммы сели в графу ПР, а другие в графу НУ?

В 1С НУ означает, что данная операция будет отражаться не только в бухгалтерском учете, но и в налоговом учете, например, чтобы сформировать данные по декларации формы 100.00. ПР означает постоянные разницы, которые образуются между бухгалтерским и налоговым учетом.

Например, когда бухгалтер вносит поступление ТМЗ, работ, услуг, то заполняя поля организация, контрагент, документ расчетов, договор, склад, бухгалтер также указывает вид налогового учета: это будет НУ или ПР.

ПР необходимо использовать для тех затрат в бухгалтерском учете, которые не будут учитываться в налоговом учете, например, расходы, которые не относятся на вычеты как пени, уплаченные в бюджет, расходы, осуществляемые за счет чистого дохода после налогообложения. Во всех прочих случаях надо указывать НУ. В регистре к строке 100.00.009.VIII отражаются все расходы с видом учета ПР, поэтому при перепроведении первичных документов на НУ, регистр будет заполняться правильно. Иначе программа считает документы с ПР постоянными разницами, которые не должны учитываться в налоговом учете, и поэтому отражает в этом регистре.

Во всех прочих случаях надо указывать НУ. В регистре к строке 100.00.009.VIII отражаются все расходы с видом учета ПР, поэтому при перепроведении первичных документов на НУ, регистр будет заполняться правильно. Иначе программа считает документы с ПР постоянными разницами, которые не должны учитываться в налоговом учете, и поэтому отражает в этом регистре.

ВР означает временные разницы между бухгалтерским и налоговым учетом. Такие разницы возникают, когда расходы признаются в бухгалтерском учете в одном периоде, а в налоговом учете — в другом периоде. Поэтому разница является временной, которая со временем должна стать равной нулю. Например, расходы резерву на отпуска работников, которые в бухгалтерском учете отражаются раньше по расчетным данным на конец отчетного периода, а в налоговом учете эти расходы будут отражаться тогда, когда человек пойдет в отпуск, и ему будут начислены отпускные. Другим примером ВР может являться амортизация. Стоимость основного средства в бухгалтерском учете и налоговом учете в момент прихода одинаковая, но методы и нормы амортизации чаще всего различны. Стоимость основного средства будет отнесена на расходы, как в бухгалтерском, так и в налоговом учете, но произойдет это в разные периоды, поэтому временная разница и образуется.

Стоимость основного средства будет отнесена на расходы, как в бухгалтерском, так и в налоговом учете, но произойдет это в разные периоды, поэтому временная разница и образуется.

В 1С используется равенство БУ = НУ + ПР + ВР. То есть данные в бухучете равны данным в налоговом учете + постоянные разницы + временные разницы.

Настоящий материал является объектом авторского права.

Перепечатка и иное использование запрещено правообладателем.

Введение в ПБУ 18/02 – постоянные разницы

- Опубликовано 30.10.2018 11:09

- Автор: Administrator

- Просмотров: 19899

Предлагаем вам погружение в тему ПБУ18/02 «Учет расчетов по налогу на прибыль организаций» независимо от того, применяете вы его в своем бизнесе или нет. Мы попытаемся показать взаимосвязь понятий данного непростого ПБУ и рассмотрим на примерах «как это работает».

ПБУ 18/02 призвано на службу для того, чтобы с помощью специальных проводок связать налог на прибыль, рассчитанный в бухгалтерском и в налоговом учете.

Ранее мы уже рассматривали переплетение понятий ПБУ18/02 в статье Основы ведения учета с применением ПБУ 18/02 в 1С: Бухгалтерии предприятия 8

Давайте более детально поговорим об этом. Обратите внимание на ключевую особенность понятий «активы и обязательства» по ПБУ 18/02.

Всего их четыре:

— постоянное налоговое обязательство,

— отложенное налоговое обязательство,

— постоянный налоговый актив,

— отложенный налоговый актив.

Понятие «налоговое обязательство» (постоянное и отложенное)

В случае постоянного налогового обязательства подразумевается, что у организации есть некая «константа (условная переплата) по налогу на прибыль», и она всегда такой и останется («Заплатит больше в принципе»).

В случае отложенного налогового обязательства подразумевается то, что в текущем периоде организация откладывает оплату налога, но в будущем обязательно его заплатит («Заплатит меньше сейчас»).

Понятие «налоговый актив» (постоянный и отложенный)

В случае постоянного налогового актива подразумевается, что у организации есть некая «константа (условная экономия) по налогу на прибыль», и она всегда такой и останется («Заплатит меньше в принципе»).

В случае отложенного налогового актива подразумевается то, что в текущем периоде организация «условно переплатила» налог, но в будущем обязательно компенсирует эту «переплату» («Заплатит меньше в будущем»).

Постоянные разницы

Важные особенности:

1. Постоянные разницы влияют на чистую прибыль компании и начисляются за счет чистой прибыли через счет 99.

2. Постоянные разницы не отражаются в балансе т.к. не имеют остатков по счетам на конец текущего периода.

3. Постоянные разницы не принимаем и в дальнейшем никогда не примем для целей расчета по налогу на прибыль с бюджетом.

Когда возникают постоянные разницы?

1. Постоянное налоговое обязательство – это наиболее распространенный случай постоянных разниц.

Как видно в примере, бухгалтерская и налоговая прибыль отличаются на сумму не принимаемых в НУ расходов (394-354=40). Уравниваем налог на прибыль в бухгалтерском учете проводкой:

Д-т 99.02.3 К-т 68.04.2 (40*20%=8).

При использовании ПБУ 18/02 появляется счет 68.04.2, который является ключевым т.к. именно на нем формируется налог на прибыль, подлежащий уплате в бюджет. Эта сумма налога и будет указана в декларации по налогу на прибыль. При этом формируются проводки по конкретному объекту аналитического учета.

Принципы ведения налогового учета в 1С

1. Бухгалтерский и налоговый учет ведутся параллельно т.е. одной операцией формируются данные обоих учетов;

2. Данные бухгалтерского и налогового учета можно сопоставить с помощью контрольного числа т.к. действует правило БУ=НУ+ПР+ВР. Другими словами, данные бухгалтерского учета всегда соответствуют данным налогового учета с постоянными и временными разницам. При этом разницы могут быть и со знаком (+), и со знаком (-).

Данные бухгалтерского и налогового учета можно сопоставить с помощью контрольного числа т.к. действует правило БУ=НУ+ПР+ВР. Другими словами, данные бухгалтерского учета всегда соответствуют данным налогового учета с постоянными и временными разницам. При этом разницы могут быть и со знаком (+), и со знаком (-).

Как это работает в 1С

Рассмотрим пример отражения в 1С: Бухгалтерии предприятия 8 редакции 3.0.

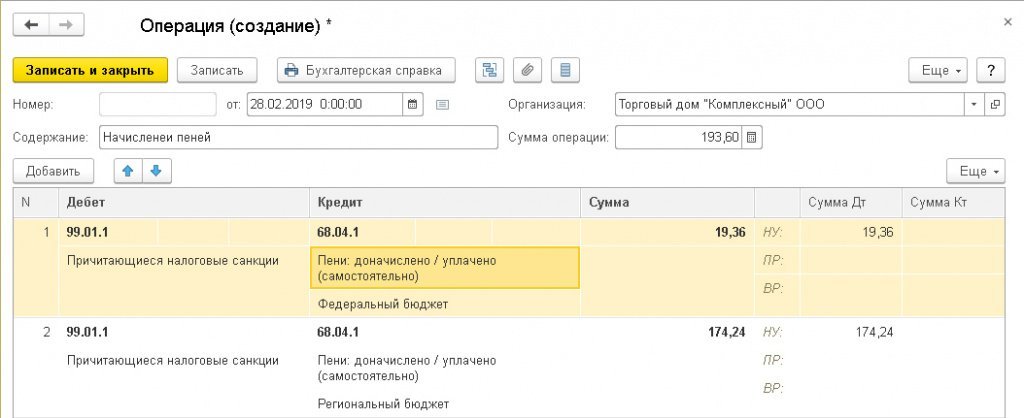

Организация оплатила пени по налогу (НДС) за просрочку платежа. Указанный вид расхода не принимается для целей налогообложения (п.2 статьи 270 НК РФ)

Сопоставляем данные по правилу БУ=НУ+ПР+ВР {2705,00 (БУ)=2705,00 (ПР)}. Сформирована постоянная разница.

Операцией «Закрытие месяца» формируется постоянное налоговое обязательство. Формула для расчета (ПНО=ПР*20%) и бухгалтерские проводки (Д-т 99.02.3-К-т 68.04) справочно указаны в графе 7 справки-расчета.

Формируем Отчет о финансовых результатах (форма №2). Постоянное налоговое обязательство отражено в строке 2421 со знаком минус.

2. Постоянный налоговый актив – приятный, но редко встречающийся случай постоянных разниц.

Как видно в примере, бухгалтерская и налоговая прибыль отличаются на сумму не принимаемых в НУ доходов (300+35=335). Уравниваем (уменьшаем) налог на прибыль в бухгалтерском учете проводкой:

Д-т 68.04.2 К-т 99.02.3 (335*20%=67).

Как это работает в 1С

Рассмотрим пример отражения в 1С: Бухгалтерии предприятия 8.3.

Организация получила безвозмездную помощь учредителя со 100% долей в уставном капитале. Этот вид доходов не принимается для целей налогообложения (пп.11 п.1 статьи 251 НК РФ).

Сопоставляем данные по правилу БУ=НУ+ПР+ВР {300 000,00 (БУ)=300 000,00 (ПР)}. Сформирована постоянная разница.

Сформирована постоянная разница.

Операцией «Закрытие месяца» формируем постоянный налоговый актив.

Формируем Отчет о финансовых результатах (форма №2). Постоянный налоговый актив отражен в строке 2421 со знаком плюс.

Если в текущем периоде у организации есть и постоянные налоговые обязательства (ПНО), и постоянные налоговые активы (ПНА), они отражаются отдельно по видам обязательств.

В форме №2 (Отчет о финансовых результатах) ПНО и ПНА показываются общей суммой с приложением расшифровки.

Аналитический учет постоянных разниц

Если у организации в учете встречаются только постоянные разницы, то аналитический учет к счетам бухгалтерского учета можно вести, разделяя доходы и расходы на «принимаемые в целях налогового учета» и «не принимаемые в целях налогового учета».

«Значимые достижения требуют значимых усилий».

Автор статьи: Ирина Казмирчук

Введение в ПБУ 18/02 – постоянные разницы

Предлагаем вам погружение в тему ПБУ18/02 «Учет расчетов по налогу на прибыль организаций» независимо от того, применяете вы его в своем бизнесе или нет. Мы попытаемся показать взаимосвязь понятий данного непростого ПБУ и рассмотрим на примерах «как это работает».

ПБУ 18/02 призвано на службу для того, чтобы с помощью специальных проводок связать налог на прибыль, рассчитанный в бухгалтерском и в налоговом учете.

Ранее мы уже рассматривали переплетение понятий ПБУ18/02 в статье Основы ведения учета с применением ПБУ 18/02 в 1С: Бухгалтерии предприятия 8.

Давайте более детально поговорим об этом. Обратите внимание на ключевую особенность понятий «активы и обязательства» по ПБУ 18/02.

Всего их четыре:

— постоянное налоговое обязательство,

— отложенное налоговое обязательство,

— постоянный налоговый актив,

— отложенный налоговый актив.

Понятие «налоговое обязательство» (постоянное и отложенное)

В случае постоянного налогового обязательства подразумевается, что у организации есть некая «константа (условная переплата) по налогу на прибыль», и она всегда такой и останется («Заплатит больше в принципе»).

В случае отложенного налогового обязательства подразумевается то, что в текущем периоде организация откладывает оплату налога, но в будущем обязательно его заплатит («Заплатит меньше сейчас»).

Понятие «налоговый актив» (постоянный и отложенный)

В случае постоянного налогового актива подразумевается, что у организации есть некая «константа (условная экономия) по налогу на прибыль», и она всегда такой и останется («Заплатит меньше в принципе»).

В случае отложенного налогового актива подразумевается то, что в текущем периоде организация «условно переплатила» налог, но в будущем обязательно компенсирует эту «переплату» («Заплатит меньше в будущем»).

Постоянные разницы

Важные особенности:

1. Постоянные разницы влияют на чистую прибыль компании и начисляются за счет чистой прибыли через счет 99.

2. Постоянные разницы не отражаются в балансе т.к. не имеют остатков по счетам на конец текущего периода.

3. Постоянные разницы не принимаем и в дальнейшем никогда не примем для целей расчета по налогу на прибыль с бюджетом.

Когда возникают постоянные разницы?

-

Постоянное налоговое обязательство – это наиболее распространенный случай постоянных разниц.

Как видно в примере, бухгалтерская и налоговая прибыль отличаются на сумму не принимаемых в НУ расходов (394-354=40). Уравниваем налог на прибыль в бухгалтерском учете проводкой:

Д-т 99.02.3 К-т 68.04.2 (40*20%=8).

При использовании ПБУ 18/02 появляется счет 68.04.2, который является ключевым т.к. именно на нем формируется налог на прибыль, подлежащий уплате в бюджет. Эта сумма налога и будет указана в декларации по налогу на прибыль. При этом формируются проводки по конкретному объекту аналитического учета.

Эта сумма налога и будет указана в декларации по налогу на прибыль. При этом формируются проводки по конкретному объекту аналитического учета.

Принципы ведения налогового учета в 1С

1. Бухгалтерский и налоговый учет ведутся параллельно т.е. одной операцией формируются данные обоих учетов;

2. Данные бухгалтерского и налогового учета можно сопоставить с помощью контрольного числа т.к. действует правило БУ=НУ+ПР+ВР. Другими словами, данные бухгалтерского учета всегда соответствуют данным налогового учета с постоянными и временными разницам. При этом разницы могут быть и со знаком (+), и со знаком (-).

Как это работает в 1С

Рассмотрим пример отражения в 1С: Бухгалтерии предприятия 8 редакции 3.0.

Организация оплатила пени по налогу (НДС) за просрочку платежа. Указанный вид расхода не принимается для целей налогообложения (п.2 статьи 270 НК РФ)

Сопоставляем данные по правилу БУ=НУ+ПР+ВР {2705,00 (БУ)=2705,00 (ПР)}. Сформирована постоянная разница.

Сформирована постоянная разница.

Операцией «Закрытие месяца» формируется постоянное налоговое обязательство. Формула для расчета (ПНО=ПР*20%) и бухгалтерские проводки (Д-т 99.02.3-К-т 68.04) справочно указаны в графе 7 справки-расчета.

Формируем Отчет о финансовых результатах (форма №2). Постоянное налоговое обязательство отражено в строке 2421 со знаком минус.

-

Постоянный налоговый актив – приятный, но редко встречающийся случай постоянных разниц.

Как видно в примере, бухгалтерская и налоговая прибыль отличаются на сумму не принимаемых в НУ доходов (300+35=335). Уравниваем (уменьшаем) налог на прибыль в бухгалтерском учете проводкой:

Д-т 68.04.2 К-т 99.02.3 (335*20%=67).

Как это работает в 1С

Рассмотрим пример отражения в 1С: Бухгалтерии предприятия 8.3.

Организация получила безвозмездную помощь учредителя со 100% долей в уставном капитале. Этот вид доходов не принимается для целей налогообложения (пп.11 п.1 статьи 251 НК РФ).

Этот вид доходов не принимается для целей налогообложения (пп.11 п.1 статьи 251 НК РФ).

Сопоставляем данные по правилу БУ=НУ+ПР+ВР {300 000,00 (БУ)=300 000,00 (ПР)}. Сформирована постоянная разница.

Операцией «Закрытие месяца» формируем постоянный налоговый актив.

Формируем Отчет о финансовых результатах (форма №2). Постоянный налоговый актив отражен в строке 2421 со знаком плюс.

Если в текущем периоде у организации есть и постоянные налоговые обязательства (ПНО), и постоянные налоговые активы (ПНА), они отражаются отдельно по видам обязательств.

В форме №2 (Отчет о финансовых результатах) ПНО и ПНА показываются общей суммой с приложением расшифровки.

Аналитический учет постоянных разниц

Если у организации в учете встречаются только постоянные разницы, то аналитический учет к счетам бухгалтерского учета можно вести, разделяя доходы и расходы на «принимаемые в целях налогового учета» и «не принимаемые в целях налогового учета».

«Значимые достижения требуют значимых усилий».

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Как пиар продал войну в Персидском заливе

«Если бы я хотел солгать, или если бы мы хотели солгать, если бы мы хотели преувеличить, я бы не использовал для этого свою дочь. Я мог бы легко купить другие люди, чтобы сделать это».

— Сауд Насир аль-Сабах, посол Кувейта в США и Канаде

Мать всех клиентов

2 августа 1990 года иракские войска во главе с диктатором Саддамом Хусейном вторглись в нефтедобывающую страну Кувейт. Как и Норьега в Панаме, Хусейн был союзником США почти десять лет. с 19С 80 по 1988 год он убил около 150 000 иранцев, а также не менее 13 000 своих граждан. Однако, несмотря на жалобы международной правозащитной группы, администрации Рейгана и Буша относились к Хусейну как к ценному союзнику в конфронтации США с Ираном. Еще 25 июля — за неделю до вторжения в Кувейт — посол США Эйприл Глэспи выразила сочувствие Хусейну по поводу «дешевого и несправедливого» профиля Дайаны Сойер из ABC и пожелала «появиться в СМИ хотя бы на пять минут». ,» Хусейна, который «поможет объяснить Ирак американскому народу»69.

Еще 25 июля — за неделю до вторжения в Кувейт — посол США Эйприл Глэспи выразила сочувствие Хусейну по поводу «дешевого и несправедливого» профиля Дайаны Сойер из ABC и пожелала «появиться в СМИ хотя бы на пять минут». ,» Хусейна, который «поможет объяснить Ирак американскому народу»69.

Плохо подобранные комментарии Глэспи, возможно, помогли убедить диктатора в том, что Вашингтон будет смотреть в другую сторону, если он «аннексирует» соседнее королевство. Однако вторжение в Кувейт перешло черту, которую администрация Буша не могла допустить. На этот раз преступление Хусейна было гораздо серьезнее, чем простое отравление газом очередной группы курдских беженцев. На этот раз на кону стояло масло .

С чисто моральной точки зрения Кувейт едва ли выглядел как страна, заслуживающая защиты, даже от такого монстра, как Хусейн. Крошечное, но сверхбогатое государство было независимым государством всего четверть века, когда в 1986 правящая семья ас-Сабах усилила свою диктаторскую хватку над вотчиной «черного золота», распустив символическую Национальную ассамблею и твердо установив всю власть в усыпанных драгоценностями руках правящего эмира. Тогда, как и сейчас, правящая олигархия Кувейта жестоко подавляла маленькое демократическое движение в стране, запугивала и подвергала цензуре журналистов и нанимала доведенных до отчаяния иностранцев для обеспечения большей части физического труда нации в условиях законтрактованного рабства и почти рабства. Богатые молодые люди из правящего класса Кувейта были известны как избалованные тусовщики в университетских городах и национальных столицах от Каира до Вашингтона70 9 .0009

Тогда, как и сейчас, правящая олигархия Кувейта жестоко подавляла маленькое демократическое движение в стране, запугивала и подвергала цензуре журналистов и нанимала доведенных до отчаяния иностранцев для обеспечения большей части физического труда нации в условиях законтрактованного рабства и почти рабства. Богатые молодые люди из правящего класса Кувейта были известны как избалованные тусовщики в университетских городах и национальных столицах от Каира до Вашингтона70 9 .0009

В отличие от Гренады и Панамы, Ирак располагал значительной армией, которую невозможно было усмирить всего за выходные боевых действий. В отличие от сандинистов в Никарагуа, Хусейн был слишком далек от американской земли, слишком богат нефтяными деньгами и слишком опытен в управлении с помощью пропаганды и террора, чтобы его можно было вытеснить с помощью методов психологической войны в условиях конфликта низкой интенсивности. Ведение войны для вытеснения иракской армии вторжения из Кувейта обошлось бы в миллиарды долларов и потребовало бы беспрецедентной массовой военной мобилизации США. Общеизвестно, что американская общественность неохотно посылала свою молодежь в зарубежные сражения по какому бы то ни было делу. Продать войну на Ближнем Востоке американскому народу будет непросто. Бушу нужно будет убедить американцев в том, что бывший союзник Саддам Хусейн теперь олицетворяет зло и что нефтяная вотчина Кувейта представляет собой молодую демократию, переживающую трудности. Каким образом администрация Буша могла заручиться поддержкой США для «освобождения» страны, которая так принципиально противилась демократическим ценностям? Как война могла казаться благородной и необходимой, а не грубой хваткой, чтобы спасти дешевую нефть?

Общеизвестно, что американская общественность неохотно посылала свою молодежь в зарубежные сражения по какому бы то ни было делу. Продать войну на Ближнем Востоке американскому народу будет непросто. Бушу нужно будет убедить американцев в том, что бывший союзник Саддам Хусейн теперь олицетворяет зло и что нефтяная вотчина Кувейта представляет собой молодую демократию, переживающую трудности. Каким образом администрация Буша могла заручиться поддержкой США для «освобождения» страны, которая так принципиально противилась демократическим ценностям? Как война могла казаться благородной и необходимой, а не грубой хваткой, чтобы спасти дешевую нефть?

«Если и когда начнется перестрелка, репортеры начнут задаваться вопросом, почему американские солдаты гибнут за богатых нефтью шейхов», — предупредил Хэл Стюард, отставной армейский пиарщик. «Американским военным лучше взяться за дело и разработать план по связям с общественностью, который предоставит ответы, которые публика сможет принять». 71

71

Стюарду не стоило волноваться. Уже был разработан пиар-план, почти полностью оплаченный самими «богатыми нефтью шейхами».

Упаковка эмира

Конгрессмен США Джимми Хейс из Луизианы — консервативный демократ, поддержавший войну в Персидском заливе — позже подсчитал, что правительство Кувейта финансировало до 20 пиар-, юридических и лоббистских фирм в своей кампании по мобилизации общественного мнения в США и силу против Хусейна.72 Участвующие фирмы включали Rendon Group, которая получала аванс в размере 100 000 долларов в месяц за работу со СМИ, и Neill & Co., которая получала 50 000 долларов в месяц за лоббирование в Конгрессе. Сэм Закхем, бывший посол США в богатом нефтью государстве Персидского залива Бахрейне, направил 7,7 миллиона долларов на рекламу и лоббирование через две подставные группы: «Коалицию американцев, подвергающихся риску» и «Оперативную группу по свободе». Коалиция, возникшая в 1980-х годов в качестве прикрытия для контрас в Никарагуа, готовила и размещала рекламу на телевидении и в газетах, а также содержала пятьдесят динамиков для провоенных митингов и рекламных мероприятий73.

как вдохновитель кувейтской кампании. Одна только его деятельность могла бы стать крупнейшей финансируемой из-за рубежа кампанией, когда-либо направленной на манипулирование американским общественным мнением. По закону Закон о регистрации иностранных агентов должен был разоблачить эту пропагандистскую кампанию перед американским народом, но министерство юстиции предпочло не применять его. Через девять дней после того, как армия Саддама вошла в Кувейт, правительство эмира согласилось профинансировать контракт, по которому Hill & Knowlton будет представлять «Граждан за свободный Кувейт», классическую пиар-группу, призванную скрыть реальную роль кувейтского правительства и его сговор. с администрацией Буша. В течение следующих шести месяцев правительство Кувейта направило 11,9 долларов США.миллионов долларов организации «Граждане за свободный Кувейт», единственное другое финансирование которой составило 17 861 доллар от 78 человек. Практически весь бюджет CFK — 10,8 млн долларов — пошел в Hill & Knowlton в виде гонораров74

Человеком, управлявшим вашингтонским офисом Hill & Knowlton, был Крейг Фуллер, один из ближайших друзей Буша и его внутренний политический советник. Средства массовой информации никогда не удосужились изучить роль Фуллера до окончания войны, но если бы американские редакторы читали прессу по связям с общественностью, они могли бы заметить это объявление, опубликованное в 1999 году.0006 Служба по связям с общественностью О’Дуайера до начала боевых действий: «Крейг Л. Фуллер, начальник штаба Буша, когда он был вице-президентом, с первого дня работал на кувейтском счете в Hill & Knowlton. Он и [Боб] В какой-то момент Диленшнайдер совершил поездку в Саудовскую Аравию, наблюдая, среди прочего, за производством около 20 видеокассет. Группа Виртлина, исследовательское подразделение H&K, проводила опросы для администрации Рейгана… Виртлин сообщил, что получил 1,1 миллиона долларов в виде гонорары за исследовательские задания для кувейтцев. Роберт К. Грей, председатель H&K/USA, базирующийся в Вашингтоне, округ Колумбия, играл ведущие роли в обеих кампаниях Рейгана. Он много лет занимался счетами иностранных государств… Лаури Дж. Фитц — Пегадо, куратор счета в Кувейте, бывший офицер дипломатической службы в Информационном агентстве США, присоединился к Грею, когда он основал свою фирму в 1982».

Средства массовой информации никогда не удосужились изучить роль Фуллера до окончания войны, но если бы американские редакторы читали прессу по связям с общественностью, они могли бы заметить это объявление, опубликованное в 1999 году.0006 Служба по связям с общественностью О’Дуайера до начала боевых действий: «Крейг Л. Фуллер, начальник штаба Буша, когда он был вице-президентом, с первого дня работал на кувейтском счете в Hill & Knowlton. Он и [Боб] В какой-то момент Диленшнайдер совершил поездку в Саудовскую Аравию, наблюдая, среди прочего, за производством около 20 видеокассет. Группа Виртлина, исследовательское подразделение H&K, проводила опросы для администрации Рейгана… Виртлин сообщил, что получил 1,1 миллиона долларов в виде гонорары за исследовательские задания для кувейтцев. Роберт К. Грей, председатель H&K/USA, базирующийся в Вашингтоне, округ Колумбия, играл ведущие роли в обеих кампаниях Рейгана. Он много лет занимался счетами иностранных государств… Лаури Дж. Фитц — Пегадо, куратор счета в Кувейте, бывший офицер дипломатической службы в Информационном агентстве США, присоединился к Грею, когда он основал свою фирму в 1982». 75

75

Помимо таких видных деятелей-республиканцев, как Грей и Фуллер, Hill & Knowlton поддерживала группу демократов с хорошими связями, которые помогали развивать двухпартийную поддержку, необходимую для поддержки войны. Лаури Фитц-Пегадо, возглавлявший Кампания в Кувейте ранее работала с суперлоббистом Роном Брауном, представляющим диктатуру Дювалье на Гаити. Старший вице-президент Hill & Knowlton Томас Росс был представителем Пентагона во время администрации Картера. Для управления средствами массовой информации H&K полагалась на вице-председателя Фрэнка Манкевича, чей опыт включал работу в качестве пресс-секретаря и советника Роберта Ф. Кеннеди и Джорджа Макговерна, а затем был президентом Национального общественного радио.Под его руководством Hill & Knowlton организовала сотни встреч, брифингов, звонков и рассылок, адресованных редакторам. ежедневных газет и других средств массовой информации.

Джек О’Дуайер писал о PR-бизнесе более двадцати лет, но он был поражен быстрой и масштабной работой H&K от имени организации «Граждане за свободный Кувейт»: «Hill & Knowlton… взяла на себя роль в мировых делах, беспрецедентный для PR-фирмы. H&K использовала потрясающее разнообразие устройств и методов формирования общественного мнения, чтобы помочь сохранить мнение США на стороне кувейтцев… Методы варьируются от полномасштабных пресс-конференций, демонстрирующих пытки и другие злоупотреблений со стороны иракцев в раздаче десятков тысяч футболок с надписью «Свободный Кувейт» и наклеек на бамперы в кампусах колледжей по всей территории США».0009

H&K использовала потрясающее разнообразие устройств и методов формирования общественного мнения, чтобы помочь сохранить мнение США на стороне кувейтцев… Методы варьируются от полномасштабных пресс-конференций, демонстрирующих пытки и другие злоупотреблений со стороны иракцев в раздаче десятков тысяч футболок с надписью «Свободный Кувейт» и наклеек на бамперы в кампусах колледжей по всей территории США».0009

Документы, поданные в Министерство юстиции США, показали, что 119 руководителей H&K в 12 офисах США контролировали счет в Кувейте. «Деятельность фирмы, как указано в ее отчете Министерству юстиции, включала организацию интервью в средствах массовой информации для посещения кувейтцев, организацию празднований, таких как Национальный день свободного Кувейта, Национальный день молитвы (для Кувейта) и Национальный день информации для студентов, организацию общественных митингов. , распространение писем о заложниках в средствах массовой информации, распространение пресс-релизов и комплектов информационных материалов, установление контактов с политиками всех уровней и создание ночного радиошоу на арабском языке из Саудовской Аравии», — писал Артур Роуз в Progressive после войны. Граждане за свободный Кувейт также извлекли выгоду из публикации быстрой 154-страничной книги о зверствах в Ираке под названием The Rape of Kuwait , копии которой были помещены в наборы для СМИ, а затем представлены в ток-шоу на телевидении и в Wall Street Journal . . Посольство Кувейта также закупило 200 000 экземпляров книги для распространения среди американских войск77. миллионы долларов «бесплатного» эфирного времени. VNR были показаны нетерпеливыми директорами телевизионных новостей по всему миру, которые редко (если вообще когда-либо) называли кувейтскую PR-фирму источником видеоматериалов и историй. Телеканалы и сети просто скармливали тщательно продуманную пропаганду невольным зрителям, которые полагали, что смотрят «настоящую» журналистику. После войны Артур Роуз попросил Hill & Knowlton показать ему некоторые из VNR, но PR-компания отказалась. Очевидно, фальшивые репортажи по телевидению послужили своей цели, и H&K не поможет репортеру раскрыть масштабы обмана.

Граждане за свободный Кувейт также извлекли выгоду из публикации быстрой 154-страничной книги о зверствах в Ираке под названием The Rape of Kuwait , копии которой были помещены в наборы для СМИ, а затем представлены в ток-шоу на телевидении и в Wall Street Journal . . Посольство Кувейта также закупило 200 000 экземпляров книги для распространения среди американских войск77. миллионы долларов «бесплатного» эфирного времени. VNR были показаны нетерпеливыми директорами телевизионных новостей по всему миру, которые редко (если вообще когда-либо) называли кувейтскую PR-фирму источником видеоматериалов и историй. Телеканалы и сети просто скармливали тщательно продуманную пропаганду невольным зрителям, которые полагали, что смотрят «настоящую» журналистику. После войны Артур Роуз попросил Hill & Knowlton показать ему некоторые из VNR, но PR-компания отказалась. Очевидно, фальшивые репортажи по телевидению послужили своей цели, и H&K не поможет репортеру раскрыть масштабы обмана. В Ненадежные источники , авторы Мартин Ли и Норман Соломон отметили, что «когда исследовательская группа из отдела коммуникаций Массачусетского университета провела опрос общественного мнения и сопоставила его со знанием основных фактов о политике США в регионе, они сделали некоторые отрезвляющие выводы : Чем больше люди смотрели телевизор, тем меньше фактов они знали; и чем меньше люди знали об основных фактах, тем больше вероятность того, что они поддержат администрацию Буша». помочь компании Hill & Knowlton уловить эмоциональный пульс основных групп населения, чтобы определить темы и лозунги, которые будут наиболее эффективными для продвижения поддержки военных действий США. После окончания войны Канадская радиовещательная корпорация выпустила удостоенный премии «Эмми» телевизионный документальный фильм о PR-кампании под названием «Продать войну». В шоу было представлено интервью с руководителем Wirthlin Ди Олсоп, в котором Олсоп хвастался своей работой и продемонстрировал, как опросы аудитории даже использовались для физической адаптации одежды и прически посла Кувейта, чтобы он казался более привлекательным для телеаудитории.

В Ненадежные источники , авторы Мартин Ли и Норман Соломон отметили, что «когда исследовательская группа из отдела коммуникаций Массачусетского университета провела опрос общественного мнения и сопоставила его со знанием основных фактов о политике США в регионе, они сделали некоторые отрезвляющие выводы : Чем больше люди смотрели телевизор, тем меньше фактов они знали; и чем меньше люди знали об основных фактах, тем больше вероятность того, что они поддержат администрацию Буша». помочь компании Hill & Knowlton уловить эмоциональный пульс основных групп населения, чтобы определить темы и лозунги, которые будут наиболее эффективными для продвижения поддержки военных действий США. После окончания войны Канадская радиовещательная корпорация выпустила удостоенный премии «Эмми» телевизионный документальный фильм о PR-кампании под названием «Продать войну». В шоу было представлено интервью с руководителем Wirthlin Ди Олсоп, в котором Олсоп хвастался своей работой и продемонстрировал, как опросы аудитории даже использовались для физической адаптации одежды и прически посла Кувейта, чтобы он казался более привлекательным для телеаудитории. Работа Виртлина, как объяснил Олсоп, заключалась в том, чтобы «выявить сообщения, которые действительно эмоционально находят отклик у американского народа». Они обнаружили, что темой, затронувшей самую глубокую эмоциональную струну, был «тот факт, что Саддам Хусейн был сумасшедшим, который совершал зверства даже против своего собственного народа, и обладал огромной силой, чтобы нанести еще больший ущерб, и его нужно было остановить».

Работа Виртлина, как объяснил Олсоп, заключалась в том, чтобы «выявить сообщения, которые действительно эмоционально находят отклик у американского народа». Они обнаружили, что темой, затронувшей самую глубокую эмоциональную струну, был «тот факт, что Саддам Хусейн был сумасшедшим, который совершал зверства даже против своего собственного народа, и обладал огромной силой, чтобы нанести еще больший ущерб, и его нужно было остановить».

Страдайте маленьких детей

Каждое крупное медийное мероприятие нуждается в том, что как журналисты, так и журналисты называют «крючком». Идеальный крючок становится центральным элементом истории, что делает ее достойной освещения в печати, вызывает сильный эмоциональный отклик и запоминается. В случае с войной в Персидском заливе «крюк» был изобретен компанией Hill & Knowlton. По стилю, содержанию и способу подачи он имел сверхъестественное сходство с слушаниями в Англии во время Первой мировой войны, на которых немецких солдат обвиняли в убийстве младенцев.

10 октября 1990 года Кокус Конгресса по правам человека провел слушания на Капитолийском холме, которые предоставили первую возможность для официальных представлений о нарушениях прав человека в Ираке. Внешне слушания напоминали официальное заседание Конгресса, но видимость была обманчивой. На самом деле Кокус по правам человека, возглавляемый демократом из Калифорнии Томом Лантосом и республиканцем из Иллинойса Джоном Портером, был просто ассоциацией политиков. Лантос и Портер также были сопредседателями Фонда прав человека Конгресса, юридически отдельной организации, которая занимала бесплатные офисные помещения стоимостью 3000 долларов в год в офисе Hill & Knowlton в Вашингтоне, округ Колумбия. Несмотря на свои атрибуты Конгресса, Кокус Конгресса по правам человека служил еще одной передовой группой Hill & Knowlton, которая, как и все передовые группы, использовала благородно звучащее название, чтобы скрыть свои истинные цели.80

Только несколько проницательных наблюдателей заметили лицемерие в использовании Hill & Knowlton термина «права человека». Одним из таких наблюдателей был Джон Макартур, автор книги Второй фронт , которая остается лучшей книгой о манипулировании средствами массовой информации во время войны в Персидском заливе. Осенью 1990 года, сообщил Макартур, коммутатор Hill & Knowlton в Вашингтоне одновременно принимал звонки в Фонд прав человека и «представителей правительства Индонезии, еще одного клиента H&K. …бывшая португальская колония Восточный Тимор в 1975. После аннексии Восточного Тимора правительство Индонезии убило, по самым скромным подсчетам, около 100 000 жителей этого региона»81

Одним из таких наблюдателей был Джон Макартур, автор книги Второй фронт , которая остается лучшей книгой о манипулировании средствами массовой информации во время войны в Персидском заливе. Осенью 1990 года, сообщил Макартур, коммутатор Hill & Knowlton в Вашингтоне одновременно принимал звонки в Фонд прав человека и «представителей правительства Индонезии, еще одного клиента H&K. …бывшая португальская колония Восточный Тимор в 1975. После аннексии Восточного Тимора правительство Индонезии убило, по самым скромным подсчетам, около 100 000 жителей этого региона»81

Макартур также заметил еще одну показательную деталь слушаний в октябре 1990 г.: «Совещание по правам человека — это не комитета конгресса, и поэтому он не обременен юридическими атрибутами, которые заставили бы свидетеля колебаться перед тем, как солгать. … Лежать под присягой перед комитетом Конгресса — преступление; ложь под прикрытием анонимности собранию — это всего лишь связи с общественностью».0009

На самом деле, самые эмоциональные показания 10 октября были сделаны 15-летней кувейтской девушкой, известной только под своим именем Найира. По данным Кокуса, полное имя Найиры держалось в секрете, чтобы предотвратить репрессии Ирака против ее семьи в оккупированном Кувейте. Рыдая, она описала то, что видела собственными глазами в больнице Кувейта. Ее письменные показания были распространены в комплекте для СМИ, подготовленном организацией «Граждане за свободный Кувейт». «Я работала волонтером в больнице Аль-Аддан, — сказала Наира. «Когда я был там, я видел, как иракские солдаты вошли в госпиталь с автоматами и вошли в комнату, где… дети были в инкубаторах. холодный пол, чтобы умереть».83

По данным Кокуса, полное имя Найиры держалось в секрете, чтобы предотвратить репрессии Ирака против ее семьи в оккупированном Кувейте. Рыдая, она описала то, что видела собственными глазами в больнице Кувейта. Ее письменные показания были распространены в комплекте для СМИ, подготовленном организацией «Граждане за свободный Кувейт». «Я работала волонтером в больнице Аль-Аддан, — сказала Наира. «Когда я был там, я видел, как иракские солдаты вошли в госпиталь с автоматами и вошли в комнату, где… дети были в инкубаторах. холодный пол, чтобы умереть».83

Между показаниями Найиры и началом войны прошло три месяца. В течение этих месяцев история младенцев, вырванных из инкубаторов, повторялась снова и снова. Президент Буш рассказал эту историю. Это было процитировано как факт в свидетельских показаниях Конгресса, в ток-шоу на телевидении и радио, а также в Совете Безопасности ООН. «Из всех обвинений, выдвинутых против диктатора, — заметил Макартур, — ни одно не оказало большего влияния на американское общественное мнение, чем обвинение в том, что иракские солдаты извлекли 312 младенцев из своих инкубаторов и бросили их умирать на холодных этажах больниц Кувейта». 84

84

Однако на собрании по правам человека компания Hill & Knowlton и конгрессмен Лантос не сообщили, что Найира была членом кувейтской королевской семьи. На самом деле ее отцом был Сауд Насир аль-Сабах, посол Кувейта в США, который сидел и слушал в зале слушаний во время ее показаний. Кокусу также не удалось раскрыть, что вице-президент H&K Лаури Фитц-Пегадо тренировал Найиру, что, как позже подтвердили даже собственные следователи кувейтцев, были ложными показаниями.

Если бы возмутительная ложь Найиры была разоблачена в то время, когда она была сказана, это могло бы, по крайней мере, заставить некоторых в Конгрессе и средствах массовой информации трезво оценить степень, в которой ими умело манипулировали для поддержки военных действий. Общественное мнение разделилось по поводу политики Буша в отношении стран Персидского залива. До 19 декабря90, опрос New York Times/CBS News показал, что 48% американцев хотели бы, чтобы Буш выжидал, прежде чем предпринимать какие-либо действия, если Ирак не выведет свои войска из Кувейта к сроку, установленному Бушем 15 января. 85 12 января Сенат США проголосовал за с небольшим перевесом в пять голосов, чтобы поддержать администрацию Буша в объявлении войны. Учитывая небольшое количество голосов, история с выброшенными из инкубаторов младенцами могла переломить ситуацию в пользу Буша.

85 12 января Сенат США проголосовал за с небольшим перевесом в пять голосов, чтобы поддержать администрацию Буша в объявлении войны. Учитывая небольшое количество голосов, история с выброшенными из инкубаторов младенцами могла переломить ситуацию в пользу Буша.

После войны следователи по правам человека попытались подтвердить версию Найиры и не смогли найти ни свидетелей, ни других подтверждающих ее доказательств. Amnesty International, попавшаяся на эту историю, была вынуждена опубликовать позорное опровержение. Сама Наира была недоступна для комментариев. «Это первое обвинение в том, что она была дочерью посла», — сказал сопредседатель Совета по правам человека Джон Портер. «Да, я думаю, что люди… имели право знать источник ее показаний». Когда журналисты Канадской радиовещательной корпорации попросили у Насира ас-Сабаха разрешения расспросить Наиру о ее истории, посол в гневе отказался86 9.0009

Передовые зенитные ракетные комплексы

Наращивание военной мощи в Персидском заливе началось с переброски сотен тысяч американских солдат, оружия и припасов в плацдармы в Саудовской Аравии, еще одной стране, не терпящей свободной прессы, демократические права и большинство западных обычаев. В секретной стратегической записке Пентагон изложил тщательно продуманный план по сдерживанию и контролю журналистов. Массовая операция по присмотру за детьми гарантирует, что никакие действительно независимые или не прошедшие цензуру репортажи не дойдут до общественности США. «Представителей СМИ будут постоянно сопровождать», — говорится в меморандуме. «Повторяйте всегда».87

В секретной стратегической записке Пентагон изложил тщательно продуманный план по сдерживанию и контролю журналистов. Массовая операция по присмотру за детьми гарантирует, что никакие действительно независимые или не прошедшие цензуру репортажи не дойдут до общественности США. «Представителей СМИ будут постоянно сопровождать», — говорится в меморандуме. «Повторяйте всегда».87

Заместитель министра обороны по связям с общественностью Пит Уильямс был главным агентом Пентагона во время войны в Персидском заливе. Используя извечную пиар-стратегию «хороший полицейский/плохой полицейский», правительство Саудовской Аравии играло «тяжелую роль», отказывая в визах и доступе к американской прессе, в то время как Уильямс, друг репортеров, казалось, неоднократно ходатайствовал за них. Эта стратегия заставляла новостные организации конкурировать друг с другом за благосклонность Уильямса и не давала им усомниться в том фундаментальном факте, что журналистская независимость невозможна под военным конвоем и цензурой.

Подавляющее технологическое превосходство сил США одержало решающую победу в короткой и жестокой войне, известной как «Буря в пустыне». После этого некоторые представители СМИ тихо признали, что ими манипулировали, чтобы создать дезинфицированное освещение, которое почти полностью игнорировало человеческие жертвы войны — сегодня, по оценкам, погибло более 100 000 мирных жителей. Единственным самым ярким воспоминанием американской публики о войне, вероятно, будут смехотворно успешные видео-трюки, предоставленные Пентагоном, показывающие роботизированные «умные бомбы», наносящие удар только по намеченным военным целям, без особого «побочного» (гражданского) ущерба.

«Хотя влиятельные СМИ, такие как New York Times и Wall Street Journal , продолжали пропагандировать иллюзию «чистой войны», после того как США прекратили ковровые бомбардировки Ирака, начала появляться другая картина», — отмечают Ли и Соломон. «Схема подчеркивала, что имел в виду Наполеон, когда говорил, что нет необходимости полностью скрывать новости; достаточно откладывать новости до тех пор, пока они не перестанут иметь значение». 0006 Второй фронт: цензура и пропаганда в войне в Персидском заливе (Беркли, Калифорния: University of CA Press, 1992).

0006 Второй фронт: цензура и пропаганда в войне в Персидском заливе (Беркли, Калифорния: University of CA Press, 1992).

1.

1.Библиотека Конгресса > Исследователи > Латиноамериканский читальный зал > Мир 1898 года 1898 ГЛАВНАЯ > Введение