Методы распределения общепроизводственных и общехозяйственных расходов организаций

Предприятие ® Учетная политика ® Методы распределения косвенных расходов организаций

Регистр предназначен для хранения сведений о базе распределения общепроизводственных и общехозяйственных расходов. Информация заносится в регистр в виде правил.

Задать способы распределения косвенных расходов можно в учетной политике организации на закладке Производство.

В колонке База распределения можно выбрать один из следующих методов распределения:

- Объем выпуска — распределение пропорционально объему выпущенной в текущем месяце продукции и оказанных услуг, выраженному в количественных измерителях.

- Плановая себестоимость выпуска — распределение пропорционально плановой стоимости выпущенной в текущем месяце продукции, оказанных услуг.

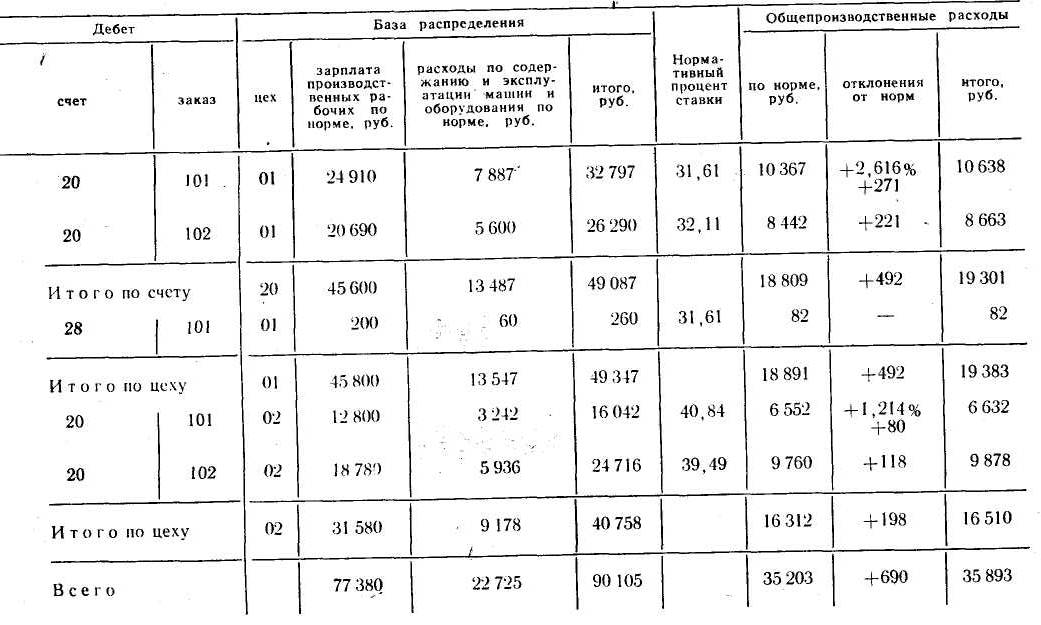

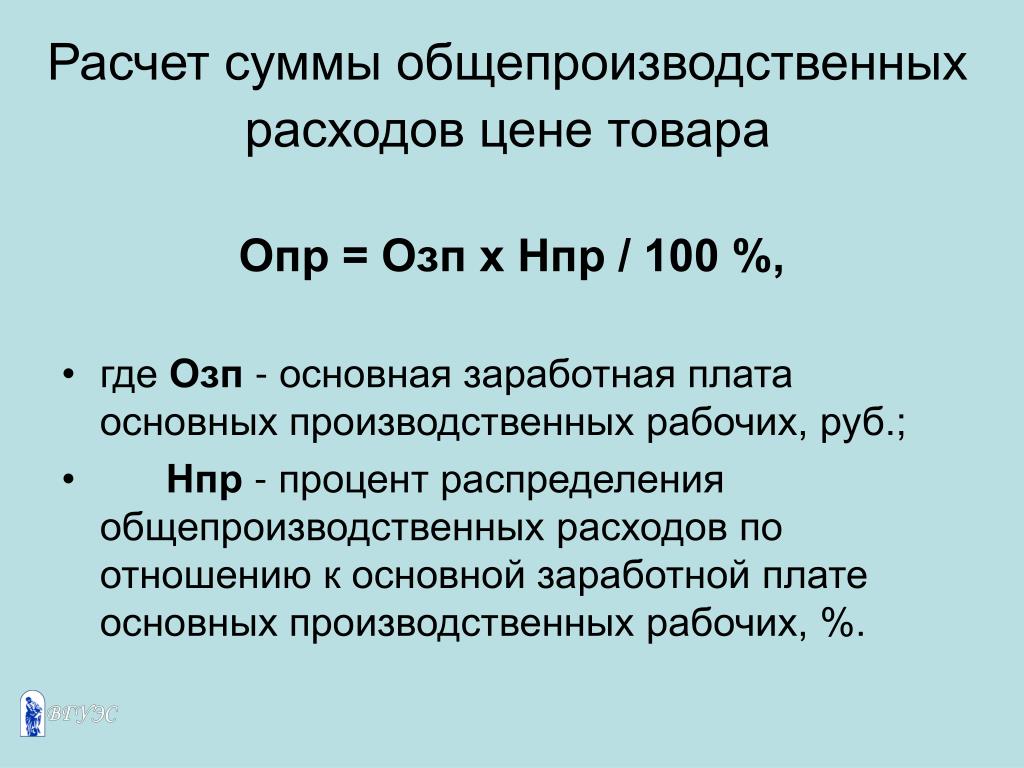

- Прямые затраты — распределение пропорционально суммам прямых затрат, отраженных на счетах 20 и 23.

Для целей налогового учета из базы распределения исключаются косвенные расходы, отраженные на счетах 20 и 23. - Оплата труда — распределение пропорционально суммам прямых затрат по статьям с видом «Оплата труда».

- Материальные затраты — распределение пропорционально суммам прямых затрат по статьям с видом «Материальные расходы».

- Отдельные статьи прямых затрат — распределение пропорционально суммам прямых затрат по статьям затрат, указанным в колонке Список статей затрат.

- Выручка — распределение по номенклатурным группам пропорционально выручке.

Если при настройке распределение счет и подразделение прямых затрат указаны явно, то затраты списываются на указанный счет и подразделение.Если счет указан, но подразделение не указано, то в ходе распределения оно будет оставлено без изменений:

затраты спишутся на указанный счет (20 или 23) на то же подразделение, по которому они были отражены на счете 25 (26).

Если ни счет ни подразделение не указаны, то они могут быть определены автоматически по данным об оборотах счетов 20,23. При этом, распределение выполнится между теми номенклатурными группами, которые одновременно указаны в оборотах счетов 20,23 и в документах Реализация (акт, накладная).

Для общепроизводственных и общехозяйственных расходов можно устанавливать способ распределения с детализацией до подразделения и статьи затрат. Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общехозяйственных и общепроизводственных расходов необходимо установить единый способ распределения, то при установке способа распределения не нужно указывать счет затрат, подразделение и статью затрат. Аналогично можно установить общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению.

При установлении способа распределения в регистре указывается дата, начиная с которой применяется способ распределения. При необходимости изменить способ распределения расходов, в регистр сведений вводится новая запись, в которой указываются новый способ распределения и дата, начиная с которой следует применять новый способ.

При необходимости изменить способ распределения расходов, в регистр сведений вводится новая запись, в которой указываются новый способ распределения и дата, начиная с которой следует применять новый способ.

Как настроить порядок распределения косвенных расходов?

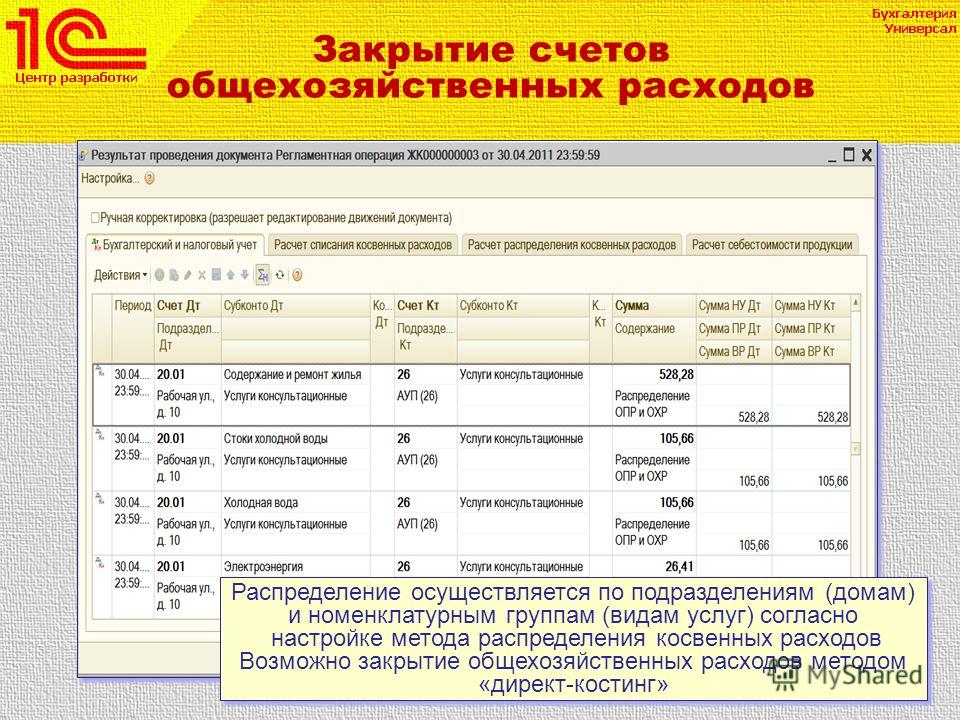

Для того чтобы настроить порядок распределения косвенных расходов в бухгалтерском учете необходимо открыть регистр сведений «Учетная политика». Отдельных настроек для распределения этих расходов в налоговом учете не предусмотрено, они распределяются по тем же правилам, что и в бухгалтерском учете:

- Раздел: Главное – Учетная политика.

- В блоке «Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство» нужно установить флажок «Выпуск продукции» и (или) «Выполнение работ, оказание услуг заказчикам». При установке этого флажка (флажков) становятся видимыми и активными блок учета общехозяйственных расходов, ссылка «Методы распределения косвенных расходов» (для общепроизводственных и общехозяйственных расходов) и блок расчета себестоимости.

- Если переключатель «Общехозяйственные расходы включаются» установлен в положение «В себестоимость продаж (директ-костинг)», то расходы учтенные на счете 26 распределяться не будут.

- По ссылке «Методы распределения косвенных расходов» необходимо открыть форму «Методы распределения общепроизводственных и общехозяйственных расходов» и настроить порядок распределения:

- В поле «Период» укажите дату, с которой действует настройка.

- В поле «База распределения» указать базу распределения косвенных расходов:

- «Объем выпуска» (распределение происходит пропорционально объему выпущенной в текущем месяце продукции, выполненных работ и оказанных услуг, выраженному в количественных измерителях).

- «Плановая себестоимость выпуска» (распределение выполняется пропорционально плановой себестоимости выпущенной в текущем месяце продукции, выполненных работ и оказанных услуг).

- «Оплата труда» (распределение выполняется пропорционально суммам прямых затрат по статьям с видом «Оплата труда»).

- «Материальные затраты» (распределение выполняется пропорционально суммам прямых затрат по статьям с видом «Материальные расходы»).

- «Выручка» (распределение выполняется по номенклатурным группам пропорционально выручке от реализованной продукции, выполненных работ, услуг).

- «Прямые затраты» (распределение выполняется пропорционально суммам прямых затрат, отраженных на счетах 20 и/или 23. Для целей налогового учета из базы распределения исключаются косвенные расходы, отраженные на счетах 20 и 23).

- «Отдельные статьи прямых затрат» (распределение происходит пропорционально суммам прямых затрат по статьям, указанным в поле «Список статей затрат»).

8)»Не распределяется». Автоматическое распределение косвенных расходов не производится.

8)»Не распределяется». Автоматическое распределение косвенных расходов не производится.

Определение распределения накладных расходов — AccountingTools

Что такое распределение накладных расходов?

Распределение накладных расходов – это распределение косвенных затрат на произведенные товары. Это требуется в соответствии с правилами различных систем бухгалтерского учета. Во многих компаниях сумма накладных расходов, подлежащих распределению, значительно превышает прямую стоимость товаров, поэтому метод распределения накладных расходов может иметь определенное значение.

Типы накладных расходов

Существует два типа накладных расходов: административные накладные расходы и производственные накладные расходы. Административные накладные расходы включают расходы, не связанные с разработкой или производством товаров или услуг, например, расходы на администрирование фронт-офиса и продажи; по сути, это все накладные расходы, не включенные в производственные накладные расходы. Производственные накладные расходы — это все затраты, которые несет предприятие, кроме прямых затрат.

Производственные накладные расходы — это все затраты, которые несет предприятие, кроме прямых затрат.

Вам необходимо распределить затраты на производственные накладные расходы на любые элементы запасов, которые классифицируются как незавершенное производство или готовая продукция. Накладные расходы не распределяются на запасы сырья, поскольку операции, приводящие к накладным расходам, влияют только на запасы незавершенного производства и готовой продукции.

Что включать в производственные накладные расходы

Следующие статьи обычно включаются в производственные накладные расходы:

| Амортизация заводского оборудования | Контроль качества и инспекция |

| Административные расходы завода | Аренда, помещения и оборудование |

| Косвенный труд и заработная плата за надзор за производством | Расходы на ремонт |

| Непрямые материалы и принадлежности | Ремонтные работы, лом и брак |

| Техническое обслуживание, заводское и производственное оборудование | Налоги, относящиеся к производственным активам |

| Оклады офицеров, связанные с производством | Некапитальные инструменты и оборудование |

| Вознаграждения производственным работникам | Коммунальные услуги |

Как рассчитать накладные расходы

Типичная процедура распределения накладных расходов состоит в том, чтобы аккумулировать все производственные накладные расходы в один или несколько пулов затрат, а затем использовать показатель деятельности для распределения накладных расходов в пулах затрат на запасы. Таким образом, формула распределения накладных расходов:

Таким образом, формула распределения накладных расходов:

Пул затрат ÷ Общая мера деятельности = Распределение накладных расходов на единицу

Вы можете распределять накладные расходы с помощью любой разумной меры, если она последовательно применяется в течение отчетных периодов. Общими базами распределения являются прямые рабочие часы, отнесенные к продукту, или количество машино-часов, использованных во время производства продукта. Сумма распределения, взимаемая за единицу, известна как ставка накладных расходов.

Ставка накладных расходов может быть выражена в виде доли, если и числитель, и знаменатель указаны в долларах. Например, общие косвенные затраты компании ABC составляют 100 000 долларов США, и она решает использовать стоимость своего прямого труда в качестве показателя распределения. Компания ABC несет прямые затраты на оплату труда в размере 50 000 долларов США, поэтому ставка накладных расходов рассчитывается как:

$100 000 Косвенные затраты ÷ $50 000 Прямой труд

Результатом является ставка накладных расходов 2,0.

В качестве альтернативы, если знаменатель не в долларах, то ставка накладных расходов выражается в виде затрат на единицу распределения. Например, компания ABC решает изменить меру распределения на часы использования машинного времени. ABC использует 10 000 часов машинного времени, поэтому ставка накладных расходов теперь рассчитывается как:

100 000 долларов США Косвенные затраты ÷ 10 000 машино-часов

Результатом является ставка накладных расходов в размере 10,00 долларов США за машинный час.

Если основа распределения не кажется правильной для определенных типов накладных расходов, может иметь смысл разделить накладные расходы на два или более пула накладных расходов и распределить каждый пул затрат с использованием другого базиса распределения. Например, если складские затраты более целесообразно распределять на основе квадратных метров, потребляемых различными продуктами, тогда храните складские затраты в пуле складских накладных расходов и распределяйте эти затраты на основе используемых квадратных метров.

Стандартные ставки накладных расходов

Таким образом, до сих пор мы предполагали, что распределяются только фактически понесенные накладные расходы. Однако также можно установить стандартную ставку накладных расходов, которую вы продолжаете использовать для нескольких отчетных периодов, исходя из долгосрочных ожиданий в отношении того, сколько накладных расходов будет понесено и сколько единиц будет произведено. Если разница между фактически понесенными накладными расходами и распределенными накладными расходами невелика, вы можете списать разницу на себестоимость проданных товаров. Если сумма является существенной, то распределите разницу как на себестоимость проданных товаров, так и на товарно-материальные запасы.

Примеры распределения накладных расходов

Mulligan Imports имеет небольшую линию по производству рукояток для гольфа, которая производит титановую и алюминиевую рукоятки. Для обоих валов требуется значительная механическая обработка, поэтому компания Mulligan пришла к выводу, что ей следует распределить накладные расходы на эти продукты исходя из общего количества часов машинного времени. В мае производство титанового вала требует 5400 часов машинного времени, а алюминиевого вала — 2600 часов. Таким образом, на титановые валы приходится 67,5 % общего фонда накладных расходов, а на алюминиевые — 32,5 %.

В мае производство титанового вала требует 5400 часов машинного времени, а алюминиевого вала — 2600 часов. Таким образом, на титановые валы приходится 67,5 % общего фонда накладных расходов, а на алюминиевые — 32,5 %.

В качестве другого примера компания Mulligan Imports несет накладные расходы в размере 93 000 долларов США, которые хранятся в пуле накладных расходов. Mulligan использует стандартную ставку накладных расходов в размере 20 долларов за единицу продукции, что приблизительно соответствует ее многолетнему опыту с учетом соотношения между накладными расходами и объемами производства. В сентябре компания производит 4 500 стержней для клюшек для гольфа, на которые выделяет 90 000 долларов (ставка распределения 20 долларов x 4 500 штук). Таким образом, разница между понесенными и поглощенными накладными расходами составляет 3000 долларов. Учитывая небольшой размер отклонения, Маллиган относит разницу в 3000 долларов на себестоимость проданных товаров, тем самым освобождая пул накладных расходов.

Что такое накладные расходы и как их рассчитать

Товары

4 Мин. Читать

16 июня 2022 г.

Накладные расходы относятся ко всем косвенным расходам на ведение бизнеса. Эти текущие расходы поддерживают ваш бизнес, но не связаны с созданием продукта или услуги.

Расчет накладных расходов важен не только для составления бюджета, но и для определения того, сколько бизнес должен взимать плату за услугу или продукт, чтобы получить прибыль. Например, если у вас бизнес, основанный на предоставлении услуг, то помимо прямых затрат на предоставление услуги вы также будете нести накладные расходы, такие как аренда, коммунальные услуги и страхование.

Что охватывает эта статья:

- Что является примером накладных расходов?

- Как рассчитать накладные расходы?

- Как вы распределяете накладные расходы?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе по номеру .

Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе по номеру .

Что является примером накладных расходов?

Хотя накладные расходы не связаны напрямую с получением прибыли, они все же необходимы, поскольку обеспечивают критическую поддержку деятельности, направленной на получение прибыли. Накладные расходы зависят от характера бизнеса. Например, накладные расходы розничного продавца будут сильно отличаться от накладных расходов фрилансера.

Некоторые примеры накладных расходов:

- Аренда

- Коммунальные услуги

- Страхование

- Канцтовары

- Командировки

- Расходы на рекламу

- Бухгалтерские и юридические расходы

- Заработная плата

- Амортизация

- Государственные пошлины и лицензии

- Налоги на имущество

Накладные расходы могут включать фиксированные ежемесячные и ежегодные расходы, такие как арендная плата, заработная плата и страхование, или переменные расходы, такие как расходы на рекламу который может меняться от месяца к месяцу в зависимости от уровня деловой активности.

Некоторые организации также подразделяют эти затраты на производственные накладные расходы, накладные расходы по реализации и административные накладные расходы. В то время как административные накладные расходы включают в себя расходы на администрирование фронт-офиса и продажи, производственные накладные расходы — это все расходы, которые несет производственное предприятие, кроме прямых затрат.

Прямые затраты, необходимые для создания продуктов и услуг, такие как прямые затраты на рабочую силу и материалы, исключаются из накладных расходов.

Предприятия должны учитывать как накладные расходы, так и прямые расходы для расчета долгосрочных цен на продукты и услуги. Это позволяет бизнесу получать прибыль на долгосрочной основе.

Как рассчитать накладные расходы?

Чтобы рассчитать накладные расходы бизнеса, вам необходимо классифицировать все накладные расходы вашего бизнеса за определенный период времени, обычно разбивая их по месяцам. Хотя все косвенные расходы являются накладными, вы должны быть осторожны при их классификации.

Например, большинство предприятий классифицируют юридические расходы как накладные расходы. Однако, если у вас есть юридическая фирма, эти расходы напрямую связаны с производством и, следовательно, являются частью ваших прямых затрат.

После классификации расходов добавьте все накладные расходы за отчетный период, чтобы получить общие накладные расходы.

Теперь вы можете узнать процент накладных расходов как процент от продаж. Процент накладных расходов говорит вам, сколько ваш бизнес тратит на накладные расходы и сколько тратится на создание продукта или услуги.

Расчет ставки накладных расходов

Чтобы рассчитать ставку накладных расходов, разделите общие накладные расходы предприятия за месяц на объем продаж за месяц. Умножьте это число на 100, чтобы получить ставку накладных расходов.

Например, предположим, что накладные расходы вашего предприятия в месяц составляют 10 000 долларов, а объем продаж — 50 000 долларов.

Ставка накладных расходов = Накладные расходы / Объем продаж

Ставка накладных расходов составляет 10 000 долл. США / 50 000 долл. США = 0,2 или 20%

США / 50 000 долл. США = 0,2 или 20%

Это означает, что бизнес тратит двадцать центов на накладные расходы на каждый заработанный доллар.

Как вы распределяете накладные расходы?

Распределение накладных расходов имеет важное значение при расчете общих затрат на производство продукта или услуги и, следовательно, при установлении прибыльной продажной цены.

Расчет нормы распределения накладных расходов

Чтобы распределить накладные расходы, сначала необходимо рассчитать норму распределения накладных расходов. Это делается путем деления общих накладных расходов на количество часов прямого труда.

Например, если общие накладные расходы на производство продукта составляют 500 долларов США, а общее количество часов прямого труда составляет 150 часов, норма распределения накладных расходов составляет:

Норма распределения накладных расходов = Общие накладные расходы / Общее количество рабочих часов

500/150 $ = 3,33 $

Это означает, что на каждый час, необходимый для производства продукта, вам нужно распределить накладные расходы на этот продукт на сумму 3,33 $.