Страница не найдена | Московский Экономический Журнал

Sorry — that page can’t be found. You can view the most recent articles below or try a search:

Найти:Posted by redaktor

Информационная группа ComNews приглашает принять участие в масштабном отраслевом мероприятии – IV Федеральном ИТ-форуме агропромышленного комплекса России — «Smart Agro: Цифровая трансформация в сельском хозяйстве». Дата проведения: 27 октября 2022 г. Место проведения: Отель «Хилтон Гарден Инн Москва Красносельская», ул. Верхняя Красносельская, д.11а стр. 4, Москва Сайт форума: https://www.comnews-conferences.ru/ru/conference/smartagro2022 Мероприятие предусматривает возможность онлайн-участия. Трансляция для […]

PDF-файл статьи Научная статья Original article УДК 33 doi: 10. 55186/2413046X_2022_7_8_496 К ВОПРОСУ ОБ ОЦЕНКЕ ПОКАЗАТЕЛЕЙ БИЗНЕС-ПРОЦЕССОВ ПРЕДПРИЯТИЙ МАЛОГО И СРЕДНЕГО БИЗНЕСА КАК ОСНОВЫ ИХ ФУНКЦИОНИРОВАНИЯ TO THE QUESTION OF ASSESSMENT OF PERFORMANCE INDICATORS OF BUSINESS PROCESSES OF SMALL AND MEDIUM-SIZED BUSINESSES AS THE BASIS OF THEIR FUNCTIONING Симанов Александр Юрьевич, аспирант, специальность: 38.06.01 Экономика профиль: […]

55186/2413046X_2022_7_8_496 К ВОПРОСУ ОБ ОЦЕНКЕ ПОКАЗАТЕЛЕЙ БИЗНЕС-ПРОЦЕССОВ ПРЕДПРИЯТИЙ МАЛОГО И СРЕДНЕГО БИЗНЕСА КАК ОСНОВЫ ИХ ФУНКЦИОНИРОВАНИЯ TO THE QUESTION OF ASSESSMENT OF PERFORMANCE INDICATORS OF BUSINESS PROCESSES OF SMALL AND MEDIUM-SIZED BUSINESSES AS THE BASIS OF THEIR FUNCTIONING Симанов Александр Юрьевич, аспирант, специальность: 38.06.01 Экономика профиль: […]

Posted by redaktor

PDF-файл статьи Научная статья Original article УДК 332.8 doi: 10.55186/2413046X_2022_7_8_495 ВАРИАНТЫ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЙ СФЕРЫ ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА OPTIONS FOR IMPROVING THE COMPETITIVENESS OF HOUSING AND COMMUNAL SERVICES ENTERPRISES Учаева Татьяна Владимировна, кандидат экономических наук, Пензенский государственный университет архитектуры и строительства, г. Пенза, E-mail: uchaevatv@mail.

Posted by redaktor

PDF-файл статьи Научная статья Original article УДК 33.304 doi: 10.55186/2413046X_2022_7_8_494 ФОРМИРОВАНИЕ ЦИФРОВЫХ КОМПЕТЕНЦИЙ И ЦИФРОВЫХ РЕШЕНИЙ В ЭКОСИСТЕМНОМ ПОДХОДЕ FORMATION OF DIGITAL COMPETENCES AND DIGITAL SOLUTIONS IN THE ECOSYSTEM APPROACH Пахомова Элина Александровна, аспирант кафедры, «Теории менеджмента и бизнес-технологий», ФГБОУ ВО «РЭУ им. Г.В.Плеханова», e-mail: [email protected] Тихонов Андрей Романович, аспирант кафедры, «Теории менеджмента и бизнес-технологий», […]

Posted by redaktor

PDF-файл статьи Научная статья Original article УДК 332 doi: 10. 55186/2413046X_2022_7_8_493 ТУРИСТСКО-РЕКРЕАЦИОННЫЕ ВИДЫ ДЕЯТЕЛЬНОСТИ В СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ СИСТЕМАХ ПОСЕЛЕНИЙ ЮГА ПРИМОРСКОГО КРАЯ TOURIST AND RECREATIONAL ACTIVITIES IN THE SOCIO-ECONOMIC SYSTEMS OF SETTLEMENTS IN THE SOUTH OF PRIMORSKY KRAI Работа выполнена при поддержке гранта РФФИ и Национального научного фонда Болгарии – «Разработка пространственных структурно-функциональных моделей приморских туристской рекреационных […]

55186/2413046X_2022_7_8_493 ТУРИСТСКО-РЕКРЕАЦИОННЫЕ ВИДЫ ДЕЯТЕЛЬНОСТИ В СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ СИСТЕМАХ ПОСЕЛЕНИЙ ЮГА ПРИМОРСКОГО КРАЯ TOURIST AND RECREATIONAL ACTIVITIES IN THE SOCIO-ECONOMIC SYSTEMS OF SETTLEMENTS IN THE SOUTH OF PRIMORSKY KRAI Работа выполнена при поддержке гранта РФФИ и Национального научного фонда Болгарии – «Разработка пространственных структурно-функциональных моделей приморских туристской рекреационных […]

Posted by redaktor

PDF-файл статьи Научная статья Original article УДК 33 doi: 10.55186/2413046X_2022_7_8_492 СОВРЕМЕННЫЕ ПОДХОДЫ К ОЦЕНКЕ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЙ МАЛОГО И СРЕДНЕГО БИЗНЕСА MODERN APPROACHES TO ASSESSING THE FUNCTIONING OF SMALL AND MEDIUM-SIZED BUSINESSES Симанов Александр Юрьевич, аспирант, специальность: 38.06.01 Экономика профиль: Экономика и управление народным хозяйством, Московский финансово-юридический университет, г. Москва Simonov Alexander Yurievich, Postgraduate student, specialty: […]

Москва Simonov Alexander Yurievich, Postgraduate student, specialty: […]

PDF-файл статьи Научная статья Original article УДК 33 doi: 10.55186/2413046X_2022_7_8_491 ЭКОНОМИКА ЗАМКНУТОГО ЦИКЛА КАК ПЕРСПЕКТИВНАЯ КОНЦЕПЦИЯ В ОБЛАСТИ ПЕРЕРАБОТКИ ОТХОДОВ CYCLIC ECONOMY AS A PROMISING CONCEPT IN THE FIELD OF WASTE PROCESSING Полуэктов Тимофей Юрьевич, аспирант, Институт государственной службы и управления, РАНХиГС, ORCID: 0000-0003-2668-575X, E-mail: [email protected] Poluektov Timofey Yurievich, postgraduate student of the Institute of […]

Формирование финансовых результатов | АдептИС: бухучет в сельском хозяйстве

Разработки \ АдептИС: Агрокомплекс 3.0 \ Формирование финансовых результатов

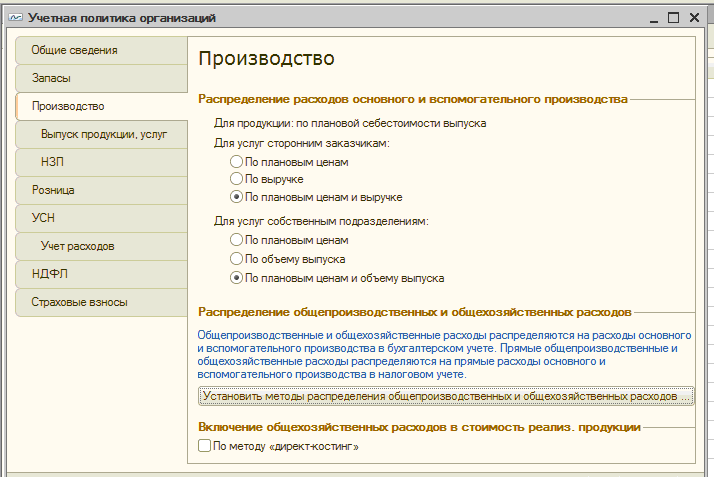

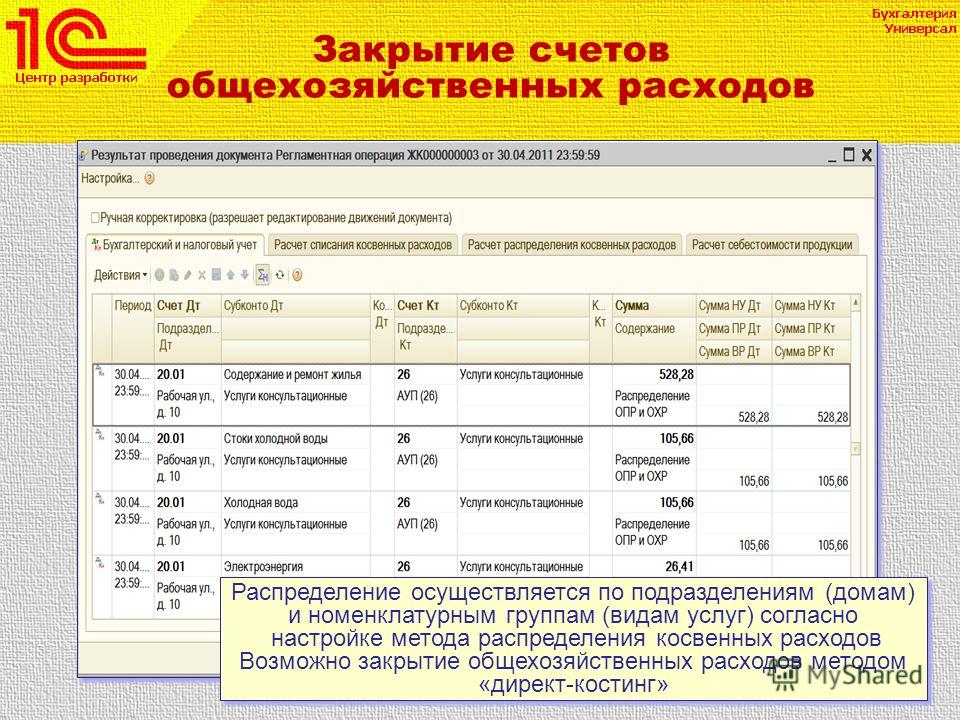

ОБЩИЕ ПРИНЦИПЫ

Механизм закрытия счетов и формирования фактической себестоимости в условиях сельскохозяйственного производства является не столько сложной, сколько кропотливой и рутинной задачей. Огромное количество проводок, многократный расчет баз распределения той или иной суммы затрат, сложная структура подразделений сельхозпредприятия делают задачу автоматизации процесса закрытия периода чрезвычайно важной.

Огромное количество проводок, многократный расчет баз распределения той или иной суммы затрат, сложная структура подразделений сельхозпредприятия делают задачу автоматизации процесса закрытия периода чрезвычайно важной.

Эта задача имеет два основных отличия от закрытия периода в промышленном производстве:

- годовой цикл сельскохозяйственного производства;

- многоуровневый алгоритм распределения фактических затрат на продукцию, обусловленный наличием попередельного производства и широкому применению вспомогательных производств.

Остановимся подробнее на указанных выше особенностях.

При наличии растениеводческих культур цикл производства в сельском хозяйстве составляет год. И период этот не совпадает с годом календарным. В общем случае период накопления затрат под урожай N-го года начинается осенью года предыдущего с подготовки почвы, а заканчивается такими операциями, как подработка, сушка или даже первичная переработка сельхозпродукции.

То есть, обычна ситуация, когда затраты на некую культуру текущего года еще не завершены, а уже закладываются затраты под урожай следующего года.

Таким образом, когда в конце календарного года подойдет время закрывать затратные счета, суммы незавершенного производства должны оставаться только на тех видах продукции, которые заведены под урожай следующего года.

Внимание! Для разделения затрат разных лет необходимо в справочниках Номенклатура и Номенклатурные группы (и следовательно на аналитике 43-го, 10-го и 20-го счетов) разделять продукцию разных лет урожая. Например: «Пшеница озимая урожая 2014 г.» – одна номенклатурная группа, «Пшеница озимая урожая 2015 г.» – другая.

Общепроизводственные затраты по видам деятельности и общехозяйственные затраты предприятия в целом, собираемые в разрезе статей затрат и подразделений (накапливаются на счетах 25 и 26), как правило, относятся ко всем видам деятельности предприятия без исключения, и следовательно распределяться должны на себестоимость всех видов продукции, по тому или иному принципу. А какой бы ни была база распределения, полностью она будет сформирована только к концу года.

Мы рассматриваем самый общий случай, когда предприятие занимается и растениеводством, и животноводством, и промышленным производством (переработкой). Именно в этой ситуации из-за потребности корректно распределить общехозяйственные и общепроизводственные затраты закрытие счетов осуществляется по самому большому производственному циклу, – в данном случае, связанному с растениеводством. Однако, для предприятий, занимающихся только животноводством и промышленным производством, и, соответственно, не имеющих такого большого производственного цикла, закрытие периода можно производить ежемесячно, ежеквартально. Как частный случай можно рассматривать тепличные хозяйства, период производства в которых может составлять полугодие.

РАСПРЕДЕЛЕНИЕ КОСВЕННЫХ ЗАТРАТ

Классификация расходов на прямые и косвенные в бухгалтерском учете по сути своей характерна только для многопрофильных производств. Если предприятие выпускает одно наименование продукции, т.е. существует только один объект калькуляции, то все расходы считаются прямыми. Сказанное связано с тем, что косвенные расходы не имеют непосредственного отношения к производству определенных видов продукции, поэтому они не могут быть отнесены на их себестоимость прямым счетом и распределяются косвенно, т.е. условно.

Сказанное связано с тем, что косвенные расходы не имеют непосредственного отношения к производству определенных видов продукции, поэтому они не могут быть отнесены на их себестоимость прямым счетом и распределяются косвенно, т.е. условно.

Первоначально косвенные расходы учитываются на собирательно-распределительных счетах, в частности на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу». Дальнейшее распределение зависит от учетной политики организации.

В случае использования метода «директ-костинг» общехозяйственные затраты закрываются на счет 90 «Продажи», в противном случае подлежат распределению на затраты основного производства (счет 20) наравне с общепроизводственными затратами. При отнесении общехозяйственных затрат на затраты основного производства, эти расходы сначала распределяются по отраслям сельского хозяйства (растениеводство, животноводство, промышленное производство) пропорционально выбранной базе распределения. Приходящаяся доля общехозяйственных расходов на животноводство (растениеводство, промышленную переработку) в дальнейшем распределяется по объектам учета затрат в животноводстве (растениеводстве, промышленном производстве), согласно методическим рекомендациям Минсельхоза России от 22.10.2008 г.

Приходящаяся доля общехозяйственных расходов на животноводство (растениеводство, промышленную переработку) в дальнейшем распределяется по объектам учета затрат в животноводстве (растениеводстве, промышленном производстве), согласно методическим рекомендациям Минсельхоза России от 22.10.2008 г.

Использование в качестве базы распределения общехозяйственных и общепроизводственных затрат объема выручки не является целесообразным в связи с достаточно большими объемами незавершенного производства, переходящего на следующий отчетный период. Наиболее удобно распределять косвенные затраты пропорционально прямым затратам. Однако, как уже упоминалось, сельскохозяйственные предприятия, как правило, характеризуются большим количеством переделов, поэтому из базы распределения желательно исключить материалы собственного производства. Таким образом мы приходим к тому, что наиболее оптимальной базой распределения являются отдельные статьи прямых затрат.

В программе использование метода директ-костинг и задание методов распределения косвенных затрат настраивается в учетной политике следующим образом:

Так как косвенные затраты на счетах синтетического учета собираются в разрезе подразделений, то и их распределение происходит в рамках все тех же подразделений. Однако, при анализе себестоимости продукции в растениеводстве, как правило, хотят видеть затраты в разрезе не только структурных подразделений, но и в разрезе полей, т.е. с большей детализацией. Для этого, в качестве подразделения при отражении затрат на счете основного производства (счет 20) и выхода готовой продукции используют поле. Детализировать же косвенные затраты в разрезе полей слишком трудоемко и зачастую просто невозможно. Для решения задачи распределения косвенных затрат используется древовидная структура подразделений и признак того, является ли это подразделение центром производственных затрат или же нет (затраты собираются в разрезе подразделений, не являющихся центрами производственных затрат, а распределяются непосредственно на производственные подразделения).

Однако, при анализе себестоимости продукции в растениеводстве, как правило, хотят видеть затраты в разрезе не только структурных подразделений, но и в разрезе полей, т.е. с большей детализацией. Для этого, в качестве подразделения при отражении затрат на счете основного производства (счет 20) и выхода готовой продукции используют поле. Детализировать же косвенные затраты в разрезе полей слишком трудоемко и зачастую просто невозможно. Для решения задачи распределения косвенных затрат используется древовидная структура подразделений и признак того, является ли это подразделение центром производственных затрат или же нет (затраты собираются в разрезе подразделений, не являющихся центрами производственных затрат, а распределяются непосредственно на производственные подразделения).

Но и это еще не все аспекты распределения косвенных затрат. При отражении общехозяйственных затрат (счет 26), для получения больших возможностей при анализе, затраты собираются по подразделениям (АУП, Охрана и т. д.), однако распределяться эти затраты должны на все подразделения вне зависимости, есть ли подчиненные им центры производственных затрат или нет. Чтобы регулировать распределение общехозяйственных затрат в учетной политике есть соответствующая настройка: Учитывать структуру подразделений при закрытии общехозяйственных затрат.

д.), однако распределяться эти затраты должны на все подразделения вне зависимости, есть ли подчиненные им центры производственных затрат или нет. Чтобы регулировать распределение общехозяйственных затрат в учетной политике есть соответствующая настройка: Учитывать структуру подразделений при закрытии общехозяйственных затрат.

Кроме того, возникает вопрос о целесообразности распределения части косвенных затрат на вспомогательное производство, затраты которого, в свою очередь переносятся в итоге на затраты основного производства. Этот вопрос каждая организация решает самостоятельно. Программа же дает возможность исключить номенклатурные группы вспомогательного производства из базы распределения косвенных затрат с помощью признака Включать в базу распределения косвенных расходов.

РАСПРЕДЕЛЕНИЕ ЗАТРАТ ВСПОМОГАТЕЛЬНОГО ПРОИЗВОДСТВА

Редкое сельскохозяйственное предприятие не имеет собственного машинотракторного или автотранспортного парка, а, следовательно, и ремонтных цехов. Многие хозяйства могут похвастаться собственными котельными и подстанциями. Поэтому отражение затрат вспомогательного производства и распределение их на себестоимость основной продукции является одним из важных вопросов учета.

Многие хозяйства могут похвастаться собственными котельными и подстанциями. Поэтому отражение затрат вспомогательного производства и распределение их на себестоимость основной продукции является одним из важных вопросов учета.

В конфигурации «АдептИС: Агрокомплекс» стандартный план счетов в части вспомогательного производства расширен под нужды сельского хозяйства.

На счетах учета затраты формируются в разрезе подразделений, статей затрат и номенклатурных групп (кроме субсчета 23.09, который формируется в разрезе основных средств). В качестве номенклатурных групп в услугах АТП и МТП, как правило, используют либо класс техники (КАМАЗ или Услуги КАМАЗа), либо каждую конкретную единицу техники с собственным регистрационным номеров (КАМАЗ Р 725 АМ или Услуги КАМАЗа Р 725 АМ) в зависимости от желаемой детализации аналитики.

Независимо от длительности производственного цикла ежемесячно закрываются затраты по ремонту и обслуживанию ОС (счет 23.09), а так же общецеховые расходы (счета 23. 03.2 и 23.04.2).

03.2 и 23.04.2).

Затраты по ремонту ОС в полном объеме закрываются на тот счет затрат, который указан в способе отражения амортизации. Именно поэтому для арендованных ОС (если мы производим их ремонт за свой счет) тоже необходимо указать способ отражения амортизации с помощью документа Параметры амортизации с видом операции Изменения способа отражения.

Общецеховые затраты распределяются на счета учета затрат по содержанию и эксплуатации АТП и МТП пропорционально дебетовым оборотам на этих счетах.

Отражение услуг АТП и МТП в учетной системе происходит с помощью документа Отчет производства за смену. Этот документ может быть заполнен в автоматическом режиме по данным путевых листов с/х техники и автотранспорта или же заполнен вручную. Для обеспечения оперативной картины расходов услуги АТП и МТП отражаются по планово-учетным ценам, а по окончанию периода дооцениваются до фактических затрат.

Порядок распределения общехозяйственных расходов – что можно взять за основу?

Организации не обязаны (но вправе) применять установленный п. 1 ст. 272 НК РФ порядок распределения общехозяйственных расходов в бухгалтерском учете

1 ст. 272 НК РФ порядок распределения общехозяйственных расходов в бухгалтерском учете

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

Ответ прошел контроль качества

Организация оказывает платные медицинские услуги физическим лицам, а также оказывает медицинскую помощь в рамках обязательного медицинского страхования, не облагаемую налогом на прибыль. Организацией зарегистрировано несколько обособленных подразделений (медицинских центров) в разных регионах РФ, не выделенных на отдельный баланс и не имеющих расчетных счетов. Критерием распределения общехозяйственных расходов в бухгалтерском учете выбран фонд оплаты труда.

Будет ли являться это нарушением при условии, что в налоговом учете базой распределения является выручка от реализации?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация в рассматриваемой ситуации вправе установить в учетной политике для целей бухгалтерского учета отличный от установленного п. 1 ст. 272 НК РФ порядок распределения общехозяйственных расходов.

1 ст. 272 НК РФ порядок распределения общехозяйственных расходов.

Обоснование вывода:

Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству РФ, установлены ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99).

Согласно п. 9 указанного положения для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров. При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету (п. 10 ПБУ 10/99).

Нами не обнаружено такого рода нормативных актов и методических указаний по бухгалтерскому учету, определяющих конкретный порядок распределения общехозяйственных расходов между видами оказываемых организацией услуг и ее структурными подразделениями. Соответственно, указанный порядок (включая базу для распределения общехозяйственных расходов) должен быть разработан организацией самостоятельно и закреплен в учетной политике для целей бухгалтерского учета (ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), ПБУ 1/2008 «Учетная политика организации», дополнительно смотрите письмо ФФОМС от 23.07.2013 N 5423/21-и).

Налоговый учет представляет собой самостоятельную систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренных главой 25 НК РФ (ст. 313 НК РФ). В отличие от нормативно-правовых актов, регулирующих порядок ведения бухгалтерского учета, п. 1 ст. 272 НК РФ прямо устанавливает, что расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика (дополнительно смотрите письмо Минфина России от 13.02.2018 N 03-03-06/1/8532).

313 НК РФ). В отличие от нормативно-правовых актов, регулирующих порядок ведения бухгалтерского учета, п. 1 ст. 272 НК РФ прямо устанавливает, что расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика (дополнительно смотрите письмо Минфина России от 13.02.2018 N 03-03-06/1/8532).

НК РФ не входит в состав законодательства РФ о бухгалтерском учете (ст. 4 Закона N 402-ФЗ) и не регулирует правила ведения бухгалтерского учета. Соответственно, организации не обязаны (но вправе) применять установленный п. 1 ст. 272 НК РФ порядок распределения общехозяйственных расходов в бухгалтерском учете.

Таким образом, организация в рассматриваемой ситуации вправе установить в учетной политике для целей бухгалтерского учета отличный от установленного п. 1 ст. 272 НК РФ порядок распределения общехозяйственных расходов.

Разместить:

Распределение затрат при применении «Расширенной аналитики учета затрат»

Начиная с релиза 1. 2.15 в УПП и в «Комплексной автоматизации», реализован новый механизм учета затрат: «Расширенная аналитика учета затрат» (РАУЗ). С этого времени, несмотря на поддержку «традиционного учета», исправляются ошибки, если вдруг они обнаружены, все развитие функционала проходит только с использованием РАУЗ, поэтому, рано или поздно, встает вопрос о переходе на новый механизм учета. Как и при любом другом переходе, возможно возникновение ошибок в учете и при выполнении регламентных операций, и зачастую причина возникновения ошибки не поддается поверхностному анализу. Даже наличие в программе разнообразных отчетов не позволяет сделать это, особенно в случае разнообразия аналитики и центров затрат.

2.15 в УПП и в «Комплексной автоматизации», реализован новый механизм учета затрат: «Расширенная аналитика учета затрат» (РАУЗ). С этого времени, несмотря на поддержку «традиционного учета», исправляются ошибки, если вдруг они обнаружены, все развитие функционала проходит только с использованием РАУЗ, поэтому, рано или поздно, встает вопрос о переходе на новый механизм учета. Как и при любом другом переходе, возможно возникновение ошибок в учете и при выполнении регламентных операций, и зачастую причина возникновения ошибки не поддается поверхностному анализу. Даже наличие в программе разнообразных отчетов не позволяет сделать это, особенно в случае разнообразия аналитики и центров затрат.

В этой статье мы рассмотрим основные необходимые настройки для корректного закрытия счетов 20, 25, 26, 44 вконфигурации «Комплексная автоматизация» (ред.1.0.10.1) на примере организации, которая оказывает услуги и реализует покупные товары. Надеемся, что поможем Вам осуществить переход и уменьшить затраты времени и нервных клеток.

Надеемся, что поможем Вам осуществить переход и уменьшить затраты времени и нервных клеток.

Расширенная аналитика учета затрат

Расширенная аналитика учета затрат – это новая (альтернативная) модель учета по следующим участкам:

- складской учет

- учет затрат

- учет выпуска и учет себестоимости

- расчет себестоимости

Возникновение этого механизма связано с унификацией учета затрат и учета запасов. Одна из ключевых идей РАУЗ – единый взгляд на учет затрат и запасов:

- Используется единый регистр для учета затрат

- Единообразно ведется учет по партиям и у запасов и у затрат

Можно говорить о том, что в РАУЗ для затрат и запасов применяется практически один и тот же подход к учету: движениями в одном регистре учета затрат учитываем (вводим, регистрируем, храним) их однотипно, просто в разных разделах учета.

Партионный учет в РАУЗ так же значительно поменялся – более не применяется такое понятие как партиобразующий документ. Партия определяется датой ее возникновения, а не документом. В результате, при списании со склада программа больше не обязана вычислять, по какому документу остатки должны уйти со склада – теперь достаточно просто отметить, что такого-то числа произведен расход (списание) запаса определенного материала. Это избавляет от необходимости выполнять ресурсоемкие вычисления для оценки стоимости списываемых партий. Дело в том, что в течение месяца применяются «предварительные оценки», по которым будет производиться списание. А фактическая стоимость вычисляется документом«Расчет себестоимости выпуска», параллельно с расчетом стоимости затрат.

В течение месяца «Комплексная автоматизация» может применять 3 варианта оценки стоимости возникающих объектов:

- по плановым ценам

- по прямым затратам

- по нулевой стоимости

Метод оценки выбирается для управленческого и регламентированного учета раздельно, в настройках учетной политики.

В РАУЗ применение этого параметра существенно расширилось. Здесь он применяется не только к выпуску, но и к другим разделам учета, например, запасам.

При использовании РАУЗ, при применении способа оценки стоимости списания – по FIFO, в течение месяца программа не рассчитывает стоимость списания по FIFO – в течение месяца используется оценка «по средней». По FIFO будут рассчитаны только остатки на конец месяца при расчете фактической стоимости. Правда, стоит отметить, что даже после этого расчета стоимости у вас могут возникнуть вопросы к механизму расчета, но этот вопрос рассматривается в других статьях.

Для регламентированного и управленческого учета используются свои регистры накоплений: «Учет затрат (управленческий учет)» и «Учет затрат (бухгалтерский и налоговый учет)». Так как регистры похожи по составу полей, далее будем говорить о регламентированном учете.

В регистрах применяется принцип корреспонденции – в движениях хранятся данные по корреспондирующей аналитике. Поэтому в приходных движениях этих регистров мы видим как аналитику учета, где у нас возникает объект учета (например, куда перемещается материал), так и корреспондирующую аналитику – откуда. Аналогично и в расходных движениях: видим не только, какой объект и откуда ушел, но и куда он уходит.

Поэтому в приходных движениях этих регистров мы видим как аналитику учета, где у нас возникает объект учета (например, куда перемещается материал), так и корреспондирующую аналитику – откуда. Аналогично и в расходных движениях: видим не только, какой объект и откуда ушел, но и куда он уходит.

Одно из ключевых понятий в РАУЗ – это так называемые ключи аналитики. Ключ аналитики – это объект, который объединяет в себе несколько аналитических разрезов учета. Например, комбинация: счет учета, подразделение, организация и т.п.

Учет затрат

Всего есть пять видов ключей аналитики:

- Аналитика вида учета. По данным этой аналитики мы можем определить – речь идет о затрате/запасе, в какой организации это учитывается, в каком подразделении/на каком складе, на каком счете.

- Аналитика учета затрат. По данным этой аналитики мы можем определить – что это за запас / затрата, как учитывается с точки зрения учета затрат.

- Аналитика учета партий. По данным этой аналитики мы можем определить – что это за партия запаса и как она должна использоваться.

- Аналитика распределения затрат. По данным этой аналитики мы можем определить, что является получателем затрат.

- Аналитика учета прочих затрат. Эта аналитика используется только в реквизите «Кор. аналитика вида учета», когда происходит формирование стоимости прочего объекта, то есть не относящегося к производственному учету.

Продажи учитываются с помощью регистра «Учет продаж и себестоимости». На основании данных этого регистра формируются базы расчета себестоимости.

Учет продаж и себестоимости

Далее, рассмотрим, как происходит списание затрат в «Комплексной конфигурации» и что для этого необходимо.

Подготовка

Если вы решили использовать РАУЗ после начала ведения учета в программе, то, естественно, Вам необходимо перепровести все документы, связанные с поступлением, списанием, перемещением, реализацией товаров, и документы, связанные с поступлением, реализацией услуг и отражением затрат, для того чтобы сформировались записи в регистры затрат и в регистр учета продаж и себестоимости.

Так как программа при анализе затрат учитывает данные регистров учета затрат, ручные операции, связанные со счетами затрат или учета МПЗ ,надо исключить или, в крайнем случае, сделать с помощью документа «Корректировка записей регистров» соответствующую запись. Но это достаточно трудоемкий процесс, потому что выбирать ключи аналитики придется из очень большого списка. То же самое относится и к продажам. Если нет данных в регистре «Учета продаж и себестоимости», то эти суммы продаж не будут учтены при формировании базы распределения для расчета себестоимости.

Закрытие счетов затрат осуществляется документом «Расчет себестоимости». При желании, его можно разбить на несколько документов по выполняемым действиям, или исключить некоторые действия, например «Списание косвенных расходов на РБП», но все движения формируются последним действиям.

Расчет себестоимости

Распределение общехозяйственных расходов

Мы рассмотрим случай, когда учетной политикой предусмотрено применение метода «директ-костинг», так как критерии для распределения не зависят от применяемого метода.

Для распределения общехозяйственных расходов необходимо выполнение двух условий:

- Кредитовый оборот по счету 90.01 в течение месяца (независимо от того, как он там образовался).

- Запись в регистр «Способы распределения статей затрат» (самое удивительное, что любая) или в документе«Расчет себестоимости» выбрана настройка закрытия месяца, в которой на закладке «Распределение затрат»указан способ распределение затрат. В этом случае при проведении документа «Расчет себестоимости» будут автоматически созданы записи в регистр.

Способы распределения статей затрат

Настройка закрытия месяца

При отсутствии выручки документ «Расчет себестоимости» может отнести расходы по 26-му счету на РБП. Здесь стоит упомянуть еще один момент: если возникает необходимость, для общехозяйственных расходов можно указать точную аналитику, на которую они будут отнесены. Для этого нужно в первичном документе: «Поступление товаров и услуг»,«Авансовом отчете», «Требовании накладной» или в каком-либо другом документе – указать эту аналитику, тогда эта сумма будет исключена из распределения и закроется на нее, или на РБП, если оборота по этой номенклатурной группе нет.

Для этого нужно в первичном документе: «Поступление товаров и услуг»,«Авансовом отчете», «Требовании накладной» или в каком-либо другом документе – указать эту аналитику, тогда эта сумма будет исключена из распределения и закроется на нее, или на РБП, если оборота по этой номенклатурной группе нет.

Требования для распределения коммерческих расходов, а также издержек обращения, такие же как для и общехозяйственных расходов.

Распределение производственных расходов

Теперь перейдем к описанию закрытия 20-го счета, правилам и требованиям, необходимым для выполнения этой операции. Как уже описывалось выше, мы рассматриваем случай оказания услуг, себестоимость которых формируется на 20-ом счете.

Услуги, себестоимость которых требуется рассчитать, оформлены документами «Реализация товаров и услуг», документ«Акт об оказании производственных услуг» в комплексной автоматизации не используется. При определении списка реализованных услуг определяется аналитика затрат – по данным документа «Настройка параметров учета номенклатуры» (закладка «Услуги»). Этот документ является основным для расчета себестоимости без его заполнения, даже при наличии оборота по кредиту счета 90.01, расчет производится, не будет.

При определении списка реализованных услуг определяется аналитика затрат – по данным документа «Настройка параметров учета номенклатуры» (закладка «Услуги»). Этот документ является основным для расчета себестоимости без его заполнения, даже при наличии оборота по кредиту счета 90.01, расчет производится, не будет.

Настройка учета

В интерфейсе «Заведующий учетом» документ находится в пункте меню «Настройка учета».

В этом документе необходимо установить соответствие между элементами справочника: «Номенклатура» или «Тип номенклатуры» и парой «Подразделение организации», «Номенклатурная группа». Теперь документ «Расчет себестоимости» при выполнении операции «Определение списка реализованных услуг» соберет все реализованные услуги за месяц и по этим данным, на этапе «Расчет базы распределения расходов», произведется расчет всех баз, по которым будут распределены расходы. Рассчитанные базы записываются в регистры сведений «База распределения затрат» и«База распределения затрат (бухгалтерский учет)».

Рассчитанные базы записываются в регистры сведений «База распределения затрат» и«База распределения затрат (бухгалтерский учет)».

Установка параметров учета номенклатуры

Будьте внимательны при заполнении этого документа! Эти настройки определяют, по какой аналитике формируется себестоимость конкретной услуги. А при проведении документа «Реализация товаров и услуг» аналитика для доходов берется или из соответствующего поля документа, или, если оно пустое, из справочника «Номенклатура». Если значения не будут совпадать, то результат списания себестоимости может быть не верным.

Следующим необходимым условием является указание способа распределения статей затрат и базы распределения по ним. Имеется два способа указать эти параметры.

Первый способ – это заполнить вручную в регистре сведений «Способы распределения статей затрат организаций». Записи надо создать для каждой статьи затрат, указать счет затрат и способ распределения.

Записи надо создать для каждой статьи затрат, указать счет затрат и способ распределения.

Способы распределения статей затрат организаций

Второй способ — это указать в документе «Расчет себестоимости» настройку закрытия месяца. В этой настройке на закладке «Распределение затрат» должно быть указано как распределяются затраты, но здесь Вы указываете подразделение предприятия, поэтому, чтобы рассчиталась себестоимость в регламентированном учете, обязательно должно быть установлено соответствие подразделений предприятия и подразделений организации, иначе при проведение документа в регламентированном учете расчет произведен не будет.

Настройка закрытия месяца

При проведении документа формируются записи в регистр сведений «Способы распределения статей затрат организаций», соответствующие правилам установленным на закладке «Распределение затрат».

Способы распределения статей затрат

Если уже имеются какие-то записи в регистре и они не соответствуют настройкам закрытия месяца, то при проведении документа «Расчет себестоимости» будет выдано сообщение о противоречии между настройкой закрытия месяца (закладка «Распределение затрат») и данными регистра «Способы распределения статей затрат организаций». В этом случае необходимо эти противоречия устранить.

Распределение общепроизводственных затрат

Условия для распределения на себестоимость общепроизводственных затрат такие же, как и для производственных затрат, но есть возможность произвести распределение сумм по тем подразделениям, по которым нет базы для распределения (выручки по услугам для этого подразделения). Для этого необходимо выполнить следующие действия. Во-первых, в документе «Расчет себестоимости» сделать пустым поле «Настройка закрытия месяца». Во-вторых, создать запись в регистр сведений «Способы распределения статей затрат организаций», для подразделения, по которому нет базы распределения, и статей затрат, по которым есть оборот на 25-ом счете по этому подразделению, в которой будет указан характер распределения «Не учитывать подразделения». В этом случае сумма с 25-го счета распределится на 20-ый счет пропорционально базам распределения, то есть парам «Подразделение – Номенклатурная группа» по которым есть доход.

Во-вторых, создать запись в регистр сведений «Способы распределения статей затрат организаций», для подразделения, по которому нет базы распределения, и статей затрат, по которым есть оборот на 25-ом счете по этому подразделению, в которой будет указан характер распределения «Не учитывать подразделения». В этом случае сумма с 25-го счета распределится на 20-ый счет пропорционально базам распределения, то есть парам «Подразделение – Номенклатурная группа» по которым есть доход.

Отчет по проводкам

Подведение итогов

Для расчета себестоимости реализованных услуг необходимо: чтобы все расходы по бухгалтерскому учету соответствовали записям регистра «Учет затрат», корректно заполнить документ «Настройка параметров учета номенклатуры» и регистр сведений «Способы распределения статей затрат организаций». Помимо этого составить структуру предприятия и организаций, а также состав номенклатурных групп подходящим образом.

На первый взгляд использование РАУЗ может усложнить работу с программой, но на практике мы получаем существенное сокращение времени на проведение документов, в том числе регламентных, а так же прозрачный учет затрат и МПЗ. По опыту внедрения систем с использование РАУЗ можно однозначно сказать, что это современный механизм учета, который послужит оптимизации Вашего бизнеса.

Теги: РАУЗ, рауз 1с, аналитика затрат

Как настроить распределение статей расходов в 1С:ERP

#Управленческий учет #Закрытие месяца #ERP

Александрова Анна Специалист отдела сопровождения 1С

В 1C:ERP появился удобный инструмент для независимого распределения затрат в управленческом и регламентированном учете. Это особенно актуально для компаний, ведущих управленческий учет. Как правило, такие компании в разрезе управленческого учета хотят видеть более полную картину по расчету себестоимости — из каких затрат она складывается (в том числе Общехозяйственные расходы и Коммерческие расходы). Для целей регламентированного учета такой точности не требуется, достаточно просто списать общехозяйственные и коммерческие расходы на финансовый результат.

Для целей регламентированного учета такой точности не требуется, достаточно просто списать общехозяйственные и коммерческие расходы на финансовый результат.

В качестве примера возьмем статью затрат c типом расходов «Производственные», чтобы при настройке правила распределения была возможность указать в качестве базы Прямые производственные затраты:

Рис.1 Вариант настройки статьи расходов с типом «Производственные расходы» в 1С:ERP

Оставляем настройку «Списать на финансовый результат в регл. учете» и правило распределения по НД (направлениям деятельности). Возможны два варианта настройки распределения статьи в управленческом учете:

1 Вариант: «Списать на финансовый результат» в управленческом учете.

Рис. 2 Вариант настройки статьи расходов с одинаковым способом распределения, но разными правилами распределения для регламентированного и управленческого учета в 1С:ERP

Способ распределения в регламентированном и управленческом учете оставляем одинаковым — «Списать на финансовый результат», но для управленческого учета укажем новое правило (не то, которое используется для регламентированного учета):

Рис. 3 Правило распределения статьи расходов для управленческого учета в 1С:ERP (1-й вариант)

3 Правило распределения статьи расходов для управленческого учета в 1С:ERP (1-й вариант)

В качестве показателя по материалам можно использовать следующие варианты: Стоимость материалов, Количество материалов (если в качестве единиц измерения используются единицы измерения веса и объема, можно использовать Вес материалов и Объем материалов).

В качестве показателей распределения получится использовать Стоимость материалов и сумма оплаты труда, Сумма оплаты труда, Нормативная оплата труда, Количество видов работ, если в программе ведется сдельная оплата труда (обязательно должны отражаться Трудозатраты в Этапах производства, должны быть документы Выработки сотрудников).

Выберем в качестве показателя для примера «Стоимость материалов». С таким правилом логика распределения статьи расходов будет следующей:

Затрата будет распределяться по тем направлениям деятельности, по которым в месяце закрытия были оформлены Этапы производства, в которых материалы были обеспечены и переданы в расход (см. заполненный раздел «Расход»). Можно указать не все направления деятельности, а только выборочные — настройка «Указанные направления деятельности по базе». Но по всем выбранным направлениям деятельности в месяце закрытия должны быть производственные затраты (материалы, переданные в производство через указание расхода в производственных этапах).

заполненный раздел «Расход»). Можно указать не все направления деятельности, а только выборочные — настройка «Указанные направления деятельности по базе». Но по всем выбранным направлениям деятельности в месяце закрытия должны быть производственные затраты (материалы, переданные в производство через указание расхода в производственных этапах).

Если в списке будет хотя бы одно направление деятельности, по которому не было производственных затрат, правило распределения не отработает, так как отсутствует база.

При закрытии месяца будет сформирован документ по управленческому учету Распределение расхода с состоянием «Готово к распределению».

После закрытия месяца переходим в раздел Производство — Внутрицеховой учет — Распределение расходов — отбор по месяцу и статье расхода. Для обоих видов учета состояние «Распределено» — то есть настройки отработали.

Рис. 4 Рабочее место «Распределение расходов» после выполнения регламентных операций закрытия месяца в 1С:ERP

У нас сформировалось два отдельных документа — Распределение расходов для регламентированного учета и для управленческого учета. Их можно открыть из общего списка документов распределения в автоматизированном рабочем месте (АРМ) «Распределение расходов» (АРМ находится в разделе Производство — Внутрицеховой учет — Распределение расходов), дважды щелкнув мышью на «Распределено» по нужному виду учета.

Их можно открыть из общего списка документов распределения в автоматизированном рабочем месте (АРМ) «Распределение расходов» (АРМ находится в разделе Производство — Внутрицеховой учет — Распределение расходов), дважды щелкнув мышью на «Распределено» по нужному виду учета.

Посмотрим документ «Распределение для управленческого учета».

Рис. 5 Документ «Распределение расхода» для управленческого учета в 1С:ERP

Документ «Распределение расходов по управленческому учету» не делает проводок, есть возможность включить в программе формирование проводок по управленческому учету через константу:

Рис. 6 Константа для формирования проводок по управленческому учету в 1С:ERP

В качестве отчета для анализа распределения расходов по направлениям деятельности (с данным правилом распределения) рекомендую использовать отчет «Финансовые результаты» (Финансовый результат и контроллинг — Отчеты по финансовому результату).

Рис. 7 Отчет «Финансовые результаты» в 1С:ERP

2 Вариант: «Отразить на производственных затратах» в управленческом учете:

В статье расходов указываем, что будем списывать по управленческому учету на производственные затраты.

Рис. 8 Вариант настройки статьи расходов с разными способами и правилами распределения для регламентированного и управленческого учета в 1С:ERP

Рассмотрим настройки правила распределения:

Затраты будем распределять на партии, так как настройка «На статьи» подразумевает распределение одной статьи на другую. Распределить затраты можно либо на все подразделения, либо указать нужный список подразделений (но по ним должны быть оформлены «Заказы на производство» и «Этапы производства», иначе настройка правила распределения при закрытии месяца не отработает). Возьмем единую базу для партий и подразделений — Стоимость материалов.

Отборы по направлениям деятельности в данном варианте отсутствуют (будет выполнено распределение по всем направлениям деятельности, по которым было отражение производственных затрат).

Рис. 9 Правило распределения статьи расходов для управленческого учета в 1С:ERP (2-й вариант)

Распределение статьи расходов по направлениям деятельности можно проанализировать через отчет «Управленческий баланс» (Финансовый результат и контроллинг — Управленческий баланс — Управленческий баланс) с отбором по направлению деятельности. Также будет необходимо из данного отчета вывести расшифровку по производственным затратам:

Рис. 10 Отчет «Управленческий баланс» в 1С:ERP

Таким образом мы рассмотрели два варианта настройки распределения статьи расходов:

1) с одинаковым способом распределения для БУ и УУ, но разными правилами распределения для БУ и УУ;

2) с разными способами и разными правилами распределения для БУ и УУ.

Первый вариант предполагает более простую настройку статьи расходов, данные для анализа можно посмотреть в отчете «Финансовые результаты». Он подходит для компаний, которые ведут управленческий учет для собственного понимания формирования себестоимости и не отчитываются по данным управленческого учета перед вышестоящими организациями.

Второй вариант предполагает более сложную настройку статьи расходов, данные для анализа можно посмотреть в отчете «Управленческий баланс» с дополнительной расшифровкой по производственным затратам. Этот вариант подойдет для компаний-холдингов, которые не только ведут управленческий учет, но и отчитываются по данным УУ.

Рекомендую также почитать статью — Универсальный внешний отчет «Сравнение выручки из деклараций НДС и Налога на прибыль»

_______________________________________

Автор статьи: Анна Александрова, специалист отдела сопровождения. Дата обновления статьи 20. 04.2020

04.2020

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

По мере публикации статей, но не чаще

одного раза в неделю.

Темы: # Все #CRM #ERP #WMS #Администрирование и настройка 1С #Больничный лист #Быстродействие #Бюджетирование БДР и БДДС #Валютные операции и курсовые разницы #Взаиморасчеты #ЗУП #Закрытие месяца #КА #Книга покупок и книга продаж #НДС #НДФЛ #Налог на прибыль #Настройка отчетов в 1С #Основные средства #Производство #Ремонты #Спецодежда #Страховые взносы #Товары и материалы #УНФ #УПП #Управленческий учет #ФНС #ФСС #аудит #маркировка #штрихкодирование

Распределение расходов при совмещении ЕНВД и УСН

Распределение расходов при совмещении ЕНВД и УСН необходимо для корректного исчисления налогов. Какие нюансы необходимо учесть для этого, узнайте из нашего материала.

Зачем распределять расходы при совмещении спецрежимов

Нередко компании и ИП применяют одновременно 2 режима налогообложения — УСН и ЕНВД. Каждый из указанных режимов имеет свои особенности расчета налогооблагаемой базы, поэтому при совмещении спецрежимов законодательно предусмотрено требование ведения раздельного учета доходов и расходов, полученных и произведенных в рамках каждого из режимов.

Каждый из указанных режимов имеет свои особенности расчета налогооблагаемой базы, поэтому при совмещении спецрежимов законодательно предусмотрено требование ведения раздельного учета доходов и расходов, полученных и произведенных в рамках каждого из режимов.

Кроме организации раздельного учета показателей от совмещающих УСН с ЕНВД фирм и ИП требуется производить специальные распределительные расчеты — с их помощью разделяются расходы, напрямую не относящиеся к деятельности УСН или ЕНВД.

Таким способом обеспечивается корректное формирование налоговых баз по каждому из применяемых спецрежимов.

Для организации раздельного учета и осуществления распределительных процедур необходимо:

- прописать в учетной политике алгоритмы распределения расходов, относящихся сразу к обоим применяемым налоговым режимам;

- формировать учетные данные таким образом, чтобы достоверно можно было определить налогооблагаемые базы по УСН и ЕНВД.

Как составить учетную политику при различных режимах налогообложения, читайте в материалах, подготовленных специалистами нашего сайта.

При совмещении УСН с ЕНВД в учетной политике необходимо предусмотреть еще ряд существенных моментов (база и период распределения, алгоритм распределения и др.) — о них расскажем в следующих разделах.

База для распределения общехозяйственных расходов

Если деятельность в рамках УСН и ЕНВД производится в одном помещении, возникают такие общие расходы, как:

- арендная плата;

- плата за электричество, тепло и воду;

- оплата услуг связи и интернета;

- иные услуги общехозяйственного характера.

Они относятся одновременно к деятельности УСН и ЕНВД и в целях налогообложения требуют разграничения.

Что взять за основу такого разделения? Чиновники Минфина и налоговики высказывают по этой теме следующую позицию — общие расходы при совмещении режимов распределять надлежит пропорционально долям доходов, полученных в рамках УСН и ЕНВД соответственно. Основанием для такого вывода служит п. 8 ст. 346.18 НК РФ.

Данный способ основан на применении следующих расчетных формул:

- определение коэффициента распределения расходов от УСН (КУСН):

КУСН = ДУСН / (ДУСН + ДЕНВД),

где:

ДУСН и ДЕНВД — доходы от деятельности на УСН и ЕНВД соответственно;

Внимание! Подсказка от «КонсультантПлюс»

Какие доходы нужно включать в расчет пропорции

Этот вопрос в НК РФ не урегулирован. По нашему мнению, в расчет вы можете включать…(подробнее смотрите в К+).

- расчет суммы общехозяйственных расходов (ОХР), относимых на деятельность по УСН (ОХР УСН):

ОХР УСН = ОХР × КУСН.

При этом при определении налога по упрощенке (доходы минус расходы) распределять и признавать можно только те расходы, которые:

- оплачены,

- входят в допустимый перечень УСН-расходов.

Со списком допустимых расходов вас познакомит материал «Перечень расходов при УСН «доходы минус расходы».

При применении указанных формул необходимо учесть важное условие, связанное с периодом распределения расходов — об этом узнайте из следующего раздела.

Период распределения расходов при совмещении ЕНВД и УСН

Налоговый кодекс не устанавливает период распределения расходов при совмещении УСН и ЕНВД. Минфин РФ рекомендует распределять расходы, не относящиеся к конкретным видам, ежемесячно исходя из показателей выручки (дохода) и расходов за месяц. Затем рассчитанные по итогам каждого месяца расходы суммировать нарастающим итогом с начала года до отчетной даты (см. письма Минфина РФ от 27.08.2014 № 03-11-11/42698, от 17.03.2008 № 03-11-04/3/121).

Как это может выглядеть, покажем на примере.

Пример

|

Период |

Доходы от деятель-ности, облагае-мой УСН |

Доходы от деятель-ности, облагае-мой ЕНВД |

Коэффи-циент распре-деления |

Общехозяйственные расходы, |

||

|

Всего |

Приходящиеся на деятельность, облагаемую УСН |

Приходящиеся на деятель-ность, облагаемую ЕНВД |

||||

|

1 |

2 |

3 |

4 = 2 / (2 + 3) |

5 |

6 = 5 × 4 |

7 = 5 – 6 |

|

Январь |

680 000 |

190 000 |

0,782 |

220 000 |

172 040 |

47 960 |

|

Февраль |

790 000 |

260 000 |

0,752 |

380 000 |

285 760 |

94 240 |

|

Март |

980 000 |

173 000 |

0,850 |

405 000 |

344 250 |

60 750 |

|

Итого за 1 квартал |

2 450 000 |

623 000 |

— |

1 005 000 |

802 050 |

202 950 |

Откуда взять данные для обоснованного распределения расходов

Каждая цифра, участвующая в налоговых расчетах и способная повлиять на конечную сумму налога, требует документального подтверждения. В ситуации совмещения УСН и ЕНВД общего универсального регистра, содержащего необходимую для расчета налогов информацию, не существует.

Для отражения расходов и доходов, а также для обоснованного распределения расходов при совмещении спецрежимов можно выбрать один из предложенных ниже способов документального отражения «налоговой» информации:

- книга учета доходов и расходов (для УСН) — доходы и расходы упрощенцы обязаны заносить в эту книгу, поэтому при распределении расходов этими данными можно воспользоваться;

Пример заполнения КУДиР см. в материале «Как вести книгу доходов и расходов при УСН (образец)?».

- специально разработанные регистры учета доходов и расходов (для ЕНВД) — поскольку расчет ЕНВД не зависит от произведенных расходов и полученных доходов, отдельной книги учета этих показателей не предусмотрено, поэтому можно группировать необходимые данные в отдельных таблицах;

- данные бухучета — и упрощенцы и вмененщики, являющиеся юридическими лицами, обязаны вести бухучет, и при правильном построении аналитики (об этом расскажем далее) необходимую информацию можно взять из регистров бухучета.

Большое значение для получения достоверных данных о доходах и расходах и дальнейшего применения их в распределительном алгоритме имеет детализированная аналитика. Применение конкретных субсчетов и степень их детализации для каждой компании имеет свои особенности в зависимости от специфики их деятельности, структуры расходов и др.

В качестве примера можно предложить следующее построение аналитических счетов:

|

Показатель |

Виды деятельности |

|

|

УСН |

ЕНВД |

|

|

Выручка |

90.1/1 «Выручка от УСН-деятельности» |

90.1/2 «Выручка от ЕНВД-деятельности» |

|

Расходы, учитываемые без распределения |

44. |

44.1/2 «Расходы на продажу по ЕНВД-деятельности» |

|

Распределяемые расходы |

44.1/3 «Общие для УСН и ЕНВД расходы» (в аналитике по видам расходов) |

|

Информация, отраженная на счетах бухучета, должна быть достоверной, а бухучет организован с учетом законодательно установленных требований.

Страховые взносы за сотрудников: как распределить расходы

Распределение расходов на оплату страховых взносов при совмещении УСН и ЕНВД рассмотрим отдельно для фирм и ИП.

«Страховые» расходы распределяет компания

При распределении расходов на оплату страховых взносов компании необходимо учесть следующее:

- если работники заняты в деятельности, облагаемой УСН «доходы минус расходы», все оплаченные взносы учитываются при расчете налога;

- если работники заняты только в деятельности, облагаемой УСН «доходы» или только ЕНВД, оплаченные взносы уменьшают рассчитанный налог, но не более чем наполовину;

- если работники трудятся в деятельности, облагаемой ЕНВД и УСН (с любым объектом налогообложения), страховые взносы, оплаченные по сотрудникам, участвующим одновременно в УСН- и ЕНВД-деятельности подлежат распределению пропорционально доходам (см. также письмо Минфина от 12.12.2018 № 03-11-11/90484).

Примеры расчета страховых взносов при применении УСН и ЕНВД см. в размещенных на нашем сайте материалах:

- «Как “упрощенцу” уменьшить единый налог на страховые взносы»;

- «Порядок уменьшения ЕНВД на сумму обязательных страховых взносов».

«Страховые» расходы распределяет ИП

С 01.01.2017 при совмещении ЕНВД и УСН страховые взносы, уплачиваемые индивидуальными предпринимателями как за себя, так и за работников, которые невозможно отнести к конкретному виду предпринимательской деятельности, распределяются между этими видами деятельности пропорционально доходам. То есть сейчас страховые взносы ИП, уплачиваемые за себя и за работников при совмещении ЕНВД И УСН, распределяют так же, как организации.

До 2017 года контролирующие органы считали, что ИП, имеющие наемных работников и применяющие ЕНВД, могут уменьшать вменный налог на сумму страховых взносов, уплаченных за работников, и не вправе уменьшать ЕНВД на сумму страховых фиксированных платежей, уплаченных за себя.

Итоги

Распределение расходов УСН и ЕНВД требует особой подготовительной работы (детальной аналитики, закрепления расчетной методики в учетной политике) и знаний законодательных тонкостей расчета УСН- и ЕНВД-налогов.

Источники:

Налоговый кодекс РФ

?Как лучше распределить общие расходы

?Как лучше распределить косвенные расходы на проекты В подрядных организациях существует несколько видов расходов, например : операционные расходы, производственные расходы и операционные расходы. Все это прямые расходы в том смысле, что они относятся к конкретным проектам

Хотя существуют расходы, которые мы не можем отнести к конкретному проекту или центрам затрат, которые должны быть отнесены на счет Главного управления под названием государственных и административных расходов и являются косвенными расходами, например, ( заработная плата администраторов и бухгалтеров в управлении — аренда офиса — расходы на электроэнергию — плата за интернет — процентные кредиты — сборы (и подписки . . И т. д.

Существует несколько способов распределения общих расходов по проектам доли каждого проекта от общих расходов и целью является распределение косвенных расходов на справедливой основе между проектами, мы считаем, что объем расходов указывает на размер услуги, предоставляемой администрацией проекта, и, таким образом, несет в себе более крупный пример расходов на этот проект оценивается в $ 100 000 Существует три проекта A, B, C , а стоимость общих и административных расходов составляет $ 60,0 00

Проект 9698080 9006 9006 9006 9006 Процент Административный эксп. 20% 12,000 B 30,000 30% 18,000 C 30,000 50% 30 000 Всего 100 000 |

Распределение в соответствии с процентной долей доходов, полученных по каждому проекту

объем работы и усилия, представленные центру затрат администрации

Административные расходы | Revenue | Project | ||

24,000 | 20,000 | A | ||

0 | 0 | B | ||

36 000 | 30 000 | C | ||

60 000 | 50 000 000 | 50 000 000 | 50 000 0000086 | Итого |

Однако недостатки этого метода

заключаются в том, что право на получение дохода в некоторых проектах регистрируется только в конце или в конце выполнения проекта. В таких случаях Проект Б не загружен никакими расходами, зная, что проект уже реализован

Распределить по часам работы по каждому проекту

Таким образом, общие и административные расходы распределяются в соответствии с общим рабочим временем каждого проекта. Рабочие часы рассчитываются в соответствии с рабочим часом работников на площадке или рабочим часом оборудования

Административный эксп. | ||

20 000 | 400 | A |

25,000 | 500 | B |

15,000 | 300 | C |

60,000 | 1200 | Итого |

9000с этим способом0006

если брать рабочее время труда, то масштаб есть проекты, зависящие от занятости больше и проекты зависят от оборудования первого класса и основывался на фактическом рабочем времени на сайте есть проекты были выплачено до начала работ с момента создания и создания сайта для работы

Наилучший способ распределения государственных или государственных и административных расходов с нашей точки зрения

Распределение в соответствии с процентной долей расходов по каждому проекту, поскольку вся информация доступна, а процент операционных расходов известен как обратный доходу и рабочему времени

Коммерческие, общие и административные расходы

Что продается, Общие и административные расходы (SG&A)?

Категория коммерческих, общих и административных расходов (SG&A) в отчете о прибылях и убытках компании включает все общие и административные расходы (G&A), а также прямые и косвенные коммерческие расходы бизнеса. Эта статья включает почти все коммерческие расходы, не связанные непосредственно с производством продукта или оказанием услуги. SG&A включает расходы на управление компанией и расходы на предоставление ее продуктов или услуг.

Ключевые выводы

- Коммерческие, общие и административные расходы (SG&A) включаются в раздел расходов отчета о прибылях и убытках компании.

- Коммерческие и административные расходы не относятся к конкретному продукту и, следовательно, не включаются в себестоимость проданных товаров (COGS).

- Коммерческие и административные расходы возникают в ходе повседневных деловых операций и могут потребоваться в рамках ведения любого вида бизнеса.

- Менеджеры обычно нацелены на SG&A для снижения затрат, потому что они не влияют напрямую на продукт или услугу.

- Общие и административные расходы тесно связаны с операционными расходами, хотя есть небольшие технические отличия.

Коммерческие, общие и административные расходы (SG&A)

Общие сведения о коммерческих, общих и административных расходах (SG&A)

SG&A играет ключевую роль в прибыльности компании и расчете ее точки безубыточности. SG&A также является одним из первых мест, на которое менеджеры обращают внимание при сокращении увольнений после слияний или поглощений. Это делает его легкой мишенью для управленческой команды, стремящейся быстро увеличить прибыль.

Коммерческие расходы можно разделить на прямые и косвенные. Расходы на прямую продажу возникают только тогда, когда продукт продается. Косвенные расходы на продажу возникают на протяжении всего производственного процесса и после того, как продукт готов.

Общие и административные расходы являются накладными расходами компании. Они возникают в ходе повседневных операций бизнеса и могут не быть напрямую связаны с какой-либо конкретной функцией или отделом внутри компании. Обычно это фиксированные затраты, которые понесены без учета объема продаж или производства, произведенного в течение определенного периода.

Многие коммерческие и административные расходы неизбежны. Например, компании часто обязаны иметь страховку и могут оказаться не в состоянии работать без затрат на содержание своей штаб-квартиры.

Виды коммерческих и административных расходов

Коммерческие расходы

Коммерческие расходы часто связаны с расходами, необходимыми компании для прямого взаимодействия с клиентами. К таким видам расходов относятся:

- Расходы на продажу. Сюда часто входят оклады и заработная плата продавцов, включая комиссионные, налоги с заработной платы и льготы.

- Маркетинг. Сюда могут входить расходы, непосредственно связанные с линейкой продуктов, услугами, брендом или имиджем компании. Компания может объединить расходы на маркетинг с расходами на рекламу, хотя у некоторых компаний может быть достаточно причин для разделения этих расходов.

- Реклама. Это может быть любая форма, и компания может дополнительно уточнить способ учета рекламы, используя множество различных кодов Главной бухгалтерской книги.

- Командировочные расходы. Это часто связано с личными мероприятиями или торговыми обязательствами, такими как торговые выставки или встречи с клиентами.

Общие расходы

Общие расходы часто необходимы для ведения бизнеса. Эти затраты, вероятно, должны быть понесены независимо от типа продукта или отрасли, в которой работает компания. К таким видам расходов относятся:

- Аренда. Чаще всего это расходы на аренду офиса или штаб-квартиры, но могут включать и другие расходы, необходимые для аренды, не связанные с производственным процессом.

- Коммунальные услуги. Это относится к расходам на электроэнергию, воду, канализацию или мусор, не являющимся частью производственного процесса.

- Офисное оборудование. Сюда входят затраты на аренду оборудования или совершение единовременных нематериальных расходов, не отвечающих требованиям капитализации.

- Расходные материалы. Включает общие канцелярские товары, необходимые административному персоналу для выполнения своей работы.

- Страхование. Это широкий охват, необходимый для ведения бизнеса.

Административные расходы

Административные расходы в значительной степени связаны с расходами на персонал. Эти люди могут быть внутренними сотрудниками или могут быть внешними сторонами, предоставляющими услуги за плату. Эти люди часто не имеют прямого отношения к производству или продаже товаров. К таким видам расходов относятся:

- Учет заработной платы.

- Информационные технологии/IT платежная ведомость.

- Заработная плата отдела кадров.

- Юридический совет. Это может быть внутренняя заработная плата или оплата внешним фирмам.

- Плата за консультации. Они часто выплачиваются внешним сторонам в административных целях.

Общие и административные расходы редко указываются отдельно; довольно часто эти две затраты указываются вместе.

Как рассчитать коммерческие и административные расходы

Рассчитать коммерческие и административные расходы несложно, если расходы были классифицированы по разным категориям. Несколько моментов, которые следует учитывать при расчете общих и административных расходов, включают:

- Оценить, связаны ли расходы непосредственно с производством продукта. Затраты, не включенные в производство товаров, должны быть включены в расчет SG&A.

- Помните о расходах «ниже черты». Затраты, такие как проценты и налоги, не включаются в коммерческие и административные расходы, поскольку они вычитаются из операционного дохода.

- Определите отчетный период. SG&A можно рассчитать за любой период (т. е. за любой месяц, квартал или год). Помните, что номинальные счета, такие как расходы, закрываются в конце отчетного года. Эта информация часто легко доступна в исторических финансовых отчетах.

- Рассмотрите свой метод учета. При учете по кассовому методу учитываются только оплаченные коммерческие и административные расходы. Между тем, учет по методу начисления будет признавать более широкие расходы, которые могли быть понесены, но еще не оплачены.

Как сообщать о расходах SG&A

SG&A занимает особое место в отчете о прибылях и убытках компании. Чистая выручка всегда указывается вверху, затем для получения валовой прибыли вычитаются себестоимости. SG&A и любые другие расходы перечислены ниже валовой прибыли.

Когда эти расходы вычитаются из валовой прибыли, результатом является операционная прибыль. Важно отметить, что не все расходы были учтены при расчете операционных расходов. Некоторые расходы, такие как процентные расходы или расходы по налогам, отражаются в составе операционных доходов.

Компания может отчитываться о SG&A различными способами. Компании могут объединять все эти расходы в одну строку SG&A или отделять коммерческие расходы от общих и административных расходов.

Расходы SG&A в процентах от дохода обычно высоки для предприятий здравоохранения и телекоммуникаций, но относительно низки для недвижимости и энергетики.

Коммерческие и административные расходы в сравнении с операционными расходами

Во многих случаях коммерческие и административные расходы и операционные расходы являются одним и тем же. Оба охватывают расходы, необходимые для ведения бизнеса, независимо от затрат на производство товаров.

Есть несколько тонких различий между коммерческими и административными расходами и операционными расходами. Более крупные компании часто разделяют эти виды затрат на более мелкие конкретные категории SG&A, поскольку компаниям часто проще отслеживать и контролировать затраты в этих группах. Руководство часто может по своему усмотрению указать, сколько из этих затрат указывается в отчете о прибылях и убытках, в отношении того, как группировать эти виды затрат.

Есть также несколько конкретных счетов, которые могут потребовать особого учета, исключающего их из SG&A. Например, затраты на исследования и разработки часто не должны включаться в SG&A. Кроме того, амортизационные отчисления часто отражаются в этом разделе отчета о прибылях и убытках, но также исключаются из общих и административных расходов.

Реальные примеры коммерческих и административных расходов

В рамках своей финансовой отчетности за третий квартал 2022 года Apple сообщила об операционных расходах за квартал в размере 12,809 миллиарда долларов. Из них $6,797 миллиардов были потрачены на исследования и разработки, а 6,012 миллиарда долларов — на продажи, общие и административные расходы. Хотя компания заявляет, что увеличение SG&A по сравнению с предыдущими периодами связано с численностью персонала, рекламой и профессиональными услугами, за этими примечаниями мало большей прозрачности.

Apple, отчет о прибылях и убытках за третий квартал 2022 г. (выбор аккаунтов). Более подробный пример предоставляет Amazon. За три месяца, закончившихся 30 июня 2022 года, Amazon сообщила о расходах на продажи и маркетинг в размере 10,086 млрд долларов США в дополнение к 2,9 млрд долларов США. 03 миллиарда общих и административных расходов. Обе цифры представляют собой увеличение как минимум на 30% по сравнению с тем же периодом прошлого года.

Amazon также предоставляет рекомендации в примечаниях к своим финансовым отчетам, чтобы объяснить, что включает в себя категорию продаж и маркетинга в дополнение к общей и административной категории.

Amazon, расходы на продажи и маркетинг. Amazon, общие и административные расходы.В чем разница между COGS и SG&A?

SG&A включает почти все деловые расходы, которые не включены в себестоимость проданных товаров (COGS). Себестоимость включает затраты, необходимые для производства продукта, включая труд, материалы и накладные расходы. Затраты SG&A — это остаточные расходы, необходимые для работы организации, и они несут расходы, менее конкретно связанные со стоимостью производства продукта.

Что такое коммерческие расходы?

Коммерческие расходы включают как косвенные, так и прямые коммерческие расходы.

- Косвенные расходы на продажу включают расходы на рекламу и маркетинг, телефонные счета компании и транспортные расходы, а также заработную плату торгового персонала. Такие расходы происходят на протяжении всего производственного процесса и даже после того, как продукт готов.

- Расходы на прямую продажу возникают только при продаже продукции и связаны с выполнением заказов. Они включают в себя расходы на доставку и доставку расходных материалов, расходы на доставку и оплату комиссионных за продажу.

Что такое общие и административные (G&A) расходы?

Общие и административные расходы SG&A можно назвать накладными расходами. У бизнеса есть много расходов, которые не связаны напрямую с производством или продажей продукта. Аренда офиса, коммунальные услуги и страховка — все это расходы на ведение бизнеса. Такие отделы, как отделы кадров и информационных технологий, поддерживают бизнес, но не принимают непосредственного участия в создании продукта.

Чем SG&A может быть полезен бизнес-менеджеру?

SG&A имеет решающее значение для успеха бизнеса и позволяет сократить расходы. Сократить себестоимость проданных товаров (COGS) может быть сложно без ущерба для качества продукта. Сокращение операционных расходов может нанести меньший ущерб основному бизнесу. Затраты на общие и административные расходы обычно сокращаются после того, как слияние или поглощение компании позволяет сократить количество сотрудников.

Включает ли SG&A заработную плату?

Это зависит. Стоимость непосредственного производства продукции включена в себестоимость. Это включает в себя заработную плату, например, руководителей производственных линий. Другие зарплаты, такие как бухгалтерский персонал, включены в SG&A.

Практический результат

Для ведения бизнеса компания должна нести множество различных расходов, и многие из этих расходов не связаны напрямую с производством конкретных продуктов. Эти общие расходы классифицируются как коммерческие, общие и административные расходы. Эти расходы, учитываемые отдельно от себестоимости, вычитаются из валовой прибыли для определения чистой прибыли компании.

Что такое коммерческие, общие и административные расходы (SG&A)? Как рассчитать и примеры

Коммерческие, общие и административные расходы (SG&A) — это расходы, которые компания несет для продвижения, продажи и предоставления своих продуктов и услуг, а также для управления повседневными операциями. Понимание и контроль SG&A может помочь компаниям управлять своими накладными расходами, сокращать затраты и поддерживать прибыльность.

Что такое коммерческие, общие и административные расходы (SG&A)?

Коммерческие и административные расходы включают в себя все повседневные операционные расходы на ведение бизнеса, которые не связаны с производством товаров или услуг. Это включает в себя широкий спектр расходов, таких как аренда, реклама и маркетинг, а также заработная плата управленческого и административного персонала. SG&A не включает прямые затраты на производство товаров или приобретение товаров для продажи, которые рассчитываются отдельно как себестоимость проданных товаров (COGS). Сюда также не включены затраты на исследования и разработки (НИОКР). Сумма, которую компания тратит на SG&A, может играть ключевую роль в определении ее прибыльности.

Ключевые выводы

- Коммерческие, общие и административные расходы (SG&A) включают все повседневные операционные расходы на ведение бизнеса, которые не включены в производство товаров или оказание услуг.

- Типичные статьи SG&A включают арендную плату, заработную плату, расходы на рекламу и маркетинг, а также расходы на сбыт.

- Анализ общих и административных расходов может помочь компаниям сократить накладные расходы и повысить прибыльность.

Коммерческие, общие и административные расходы (SG&A) Объяснение

Многие статьи SG&A, такие как арендная плата и базовая заработная плата, представляют собой фиксированные затраты, которые должны оплачиваться независимо от объемов производства или продаж. Другие коммерческие и административные расходы, такие как расходы на сбыт, являются переменными и обычно изменяются по мере роста или падения объемов продаж. Третьи могут быть полупеременными, включая базовые затраты плюс дополнительный компонент затрат, который варьируется в зависимости от использования. Коммунальные услуги — классический пример частично-переменной стоимости: вы платите энергетической компании фиксированную ставку за ежемесячное обслуживание плюс дополнительные расходы за каждый использованный киловатт-час. Специально для предприятий, где большая часть общих и административных расходов фиксирована, SG&A используется для понимания накладных расходов или затрат, которые бизнес должен понести, чтобы выйти на уровень безубыточности.

Каковы типичные расходы SG&A?

Хотя это может варьироваться в зависимости от вашей отрасли, некоторые общие коммерческие и административные расходы включают следующее:

- Заработная плата, заработная плата и льготы для руководителей и персонала, не вовлеченного непосредственно в производство или другие производственные задачи

- Аренда

- Коммунальные услуги

- Страховые выплаты

- Расходы на маркетинг, рекламу и продвижение

- Бухгалтерские расходы

- Судебные издержки

- Товары для офиса

- Оборудование, не связанное с производством, такое как офисные компьютеры

Типы коммерческих, общих и административных расходов (SG&A)

В следующих разделах более подробно рассматриваются примеры коммерческих и административных расходов с разбивкой на те, которые связаны с продажами, и те, которые считаются общими и административными расходами. Менеджеры могут решить сообщать об этих категориях отдельно, например, если у бизнеса изначально высокие расходы на продажу, которые они хотят, чтобы инвесторы понимали.

Коммерческие расходы в SG&A

Коммерческие расходы, включенные в SG&A, часто делятся на прямые и косвенные расходы.

- Расходы на прямую продажу возникают при продаже единицы продукта или услуги. Например, после продажи товара его необходимо упаковать и отправить. В случае продажи уполномоченным продавцом, представителем или партнером может взиматься комиссия с продажи. В отличие от многих коммерческих и административных расходов, расходы на прямые продажи часто являются переменными.

- Косвенные коммерческие расходы – это расходы, возникающие до или после продажи. Обычно они включают расходы компании на маркетинг, рекламу и продвижение, в том числе расходы в Интернете и социальных сетях. Они также включают в себя базовую заработную плату, выплачиваемую продавцам вне зависимости от того, закрывают они бизнес или нет, а также командировочные и другие расходы, связанные с продажами, которые могут привести или не привести к получению дохода.

Общие и административные расходы (G&A) в SG&A

Общие и административные (G&A) расходы — это повседневные расходы, которые компания должна платить для своей деятельности, независимо от того, производит ли она продукцию или приносит доход. Типичные общие и административные расходы включают арендную плату, коммунальные услуги, страховые платежи, а также заработную плату административного и управленческого персонала, кроме продавцов. Другие расходы могут включать в себя текущие расходы на инфраструктуру информационных технологий, бухгалтерские и юридические расходы, услуги персонала и покупку или аренду оборудования, которое не используется для производства или продаж.

Операционные расходы и SG&A

SG&A являются частью операционных расходов компании, и некоторые компании, особенно небольшие фирмы, используют термины SG&A и операционные расходы взаимозаменяемо. Однако стандарты бухгалтерского учета США рассматривают НИОКР как отдельные операционные расходы, которые не являются частью SG&A. Амортизация обычно также указывается отдельной строкой в операционных расходах. И операционные расходы, и коммерческие и административные расходы являются ключевыми компонентами отслеживания чистой прибыли или того, что остается после вычитания расходов и налогов из выручки.

Как рассчитать общие и административные расходы

Чтобы рассчитать общие и административные расходы, сначала определите каждую категорию расходов, которые вы несете, которые не связаны напрямую с поставкой конкретного продукта или услуги. Как обсуждалось ранее, подумайте о том, чтобы выделить каждый элемент: торговый, общий и административный. Ваша бухгалтерская программа и/или ваш бухгалтер могут посоветовать, что включить в каждую категорию. Позиции для каждого могут включать (но не ограничиваться) следующее:

| Коммерческие расходы | Общие расходы | Административные расходы |

|---|---|---|

| Реклама | Оборудование (не связанное с производством) | Компенсация административному персоналу |

| Маркетинг | Ремонт/техническое обслуживание объектов (не связанных с производством) | Компенсация для других не продавцов |

| Базовая заработная плата специалистов по продажам (фиксированная) | Страхование | Исполнительная компенсация |

| Комиссионные специалистов по продажам (переменная) | Интернет и услуги связи | Кадровые услуги |

| Путешествия и развлечения, связанные с торговлей | Товары для офиса | |