Видеомаркетинг: что это и с чего начать

КЛИЕНТЫ И ПРИБЫЛЬ

9 МИН

Видеомаркетинг

Компании всё чаще используют видео для продвижения и продаж. Что такое видеомаркетинг и чем он полезен предпринимателям, рассказываем в этой статье.

Видео наглядно: вы можете эффектно подать свой продукт, продемонстрировать его полезность. Это живое общение с потенциальным покупателем, вовлечение его в жизнь компании, проявление внимания.

Конечная цель любого маркетинга — поспособствовать

увеличению продаж. Инструменты видеомаркетинга применимы не только в индустрии развлечений. Есть

форматы, которые подойдут абсолютно для всех компаний и сфер деятельности.

Личный блог

компании

Видеоблог — это формат видео, в котором вы

рассказываете об обычной жизни вашего предприятия. Сюда можно включать съёмку повседневной

деятельности офиса, пошагового изготовления продукции, смешные моменты рабочего процесса и т.

п.,

чтобы заинтересовать зрителя внутренней кухней.

Описание товара или услуги

(продающее видео)

Вы можете писать тексты об

особенностях вашего продукта, а можете снять наглядное видео, где подробно о нем расскажете, и

докажете преимущества.

«До» и

«после»

Удобный формат для сферы красоты, дизайна,

ремонта и других. Всё просто: вы снимаете видео чего-то до и после обращения к вам и показываете

разницу.

Отзывы

Выкладывая видеоотзывы от

клиентов, вы увеличиваете доверие аудитории. Плюс, лояльным покупателям будет приятно увидеть

себя

на страничке компании. Можно проводить конкурсы на лучший отзыв — это ещё больше привлечёт

внимание к вашим видео.

Видеоприглашения

Вы можете

пригласить подписчиков на мероприятие или предложить воспользоваться услугой в формате видео. У

клиентов возникнет впечатление, что вы разговариваете с каждым лично.

«How to»

Такие видео ещё называют «лайфхаками». В них вы можете давать инструкции по использованию продукции или занимательные советы на любую тему, близкую к вашей деятельности.

Подписчик получает пользу уже в момент просмотра, и это

увеличивает

лояльность.

Подписчик получает пользу уже в момент просмотра, и это

увеличивает

лояльность.Образовательные

ролики

Этот формат идеален для всех образовательных

систем – школ, курсов, тренингов и т.п. Вы можете не только зазывать к себе клиентов, но и

давать

им полезную информацию здесь и сейчас. Например, делать видео-уроки и давать домашнее

задание.

Развлекательные

ролики

Такие видео нужны, чтобы быть ближе к

клиенту.

Создавая развлекательный контент, вы становитесь для зрителя живым собеседником, что привлекает

людей.

На видео можно зарабатывать ещё и пассивно — давая разрешение на показ в ваших роликах рекламы.

Чтобы видео посмотрело как можно больше людей,

выкладывать их лучше на самых популярных видеохостингах и в соцсетях.

Идеальным вариантом будет выкладывать видео на разных платформах одновременно и связывать их между собой ссылками.

Чтобы увеличить продажи с помощью

видео, нужно грамотно подойти к созданию роликов и оформлению канала.

Какие ваши

цели

Каких целей вы хотите достичь, реализуя

свой

продукт? Сколько продаж? В какие сроки? Что станет показателем успеха?

В чем уникальность вашего

продукта

Чем ваш продукт выгодно отличается от

аналогов у конкурентов? Почему клиент должен выбрать именно ваc?

Например, Коко Шанель вшивала в подол своих платьев цепочку, благодаря чему они не разлетались на ветру и держали форму.

Какие задачи клиента он

решает

Какие потребности клиента вы

удовлетворяете?

В

примере

с платьем это может быть потребность хорошо выглядеть на вечеринке или деловой

встрече.

Кто ваш

клиент

Определите пол, возраст, семейное

положение и уровень финансового достатка. Это поможет выйти на нужную аудиторию.

В случае

с

платьями Шанель это могут быть деловые женщины, светские дамы и молодые девушки из

богатых

семей. Доход клиента — выше среднего. Возраст — от 25 до 65 лет.

Продумайте формат

видео

Какие видео вы хотите снимать —

развлекательные или обучающие? Или комбинировать разные?

Как и где вы будете снимать: сами или с помощью

профессиональных агентств? Продумайте сюжетную линию, сценарий, подачу и единую линию ваших

роликов.

Создайте единый стиль канала и регулярно выкладывайте контент

Единый стиль оформления канала и съемки роликов — это узнаваемость бренда, когда с первого взгляда подписчики могут узнать ваше видео.

Чем чаще вы выкладываете видео, тем чаще вас видят

потенциальные клиенты. А если вы делаете это в одно и то же время, они могут специально вас

ждать.

Общайтесь со

зрителями

Это очень важно. Каждому человеку

приятно, когда с ним общаются лично, даже если он пока ничего не купил, когда дают право

оставить комментарий или задать вопрос и получить на него ответ. Так вы повышаете уровень

доверия и показываете, что клиент важен для вас.

Какие показатели важны:

Количество просмотров и

подписчиков

Это значимо для понимания,

насколько

ваши видео интересны, влияет на узнаваемость, но не самое важное для продаж. Потому что люди

могут смотреть, подписываться и ничего не покупать.

Количество привлечённых

клиентов и продаж

Это связь между тем, сколько

людей купили товар после просмотра видео. Однако этот показатель говорит о разовых

покупках.

Уровень удержания

клиентов

после продажи продукта

Это самое главное. Важно

не только разово продать товар или услугу клиенту, но и удержать его, чтобы и дальше он

покупал у вас и рекомендовал другим.

Видеомаркетинг — это забег на длинную дистанцию.

Основные

продажи через него идут уже тогда, когда сформирована база подписчиков и есть много контента. А

пока всё это нарабатывается, канал требует вложений больше, чем даёт результата. Важно терпение

и

постоянная работа.

Если снимаете продающее видео, то весь ролик представляет из себя рекламу. В других форматах видео лучше её избегать или по максимуму сокращать, чтобы не быть навязчивыми.

Лучшие видео — это те, от просмотра которых зритель получает пользу.

Многие дизайнерские студии, например, дают полезные советы по ремонту, и клиенты сразу видят их профессионализм, плюс, могут почерпнуть что-то полезное для ремонта у себя дома.

Содержание важнее формы, но зритель стал требовательным. Поэтому важно не только качество информации, которую вы даете, но и качество съёмки, и оформление профиля.

Этим нельзя пренебрегать. Общаясь вживую, вы

показываете

важность каждого клиента.

Вы можете делать самые замечательные видео в мире и продавать прекрасный продукт, но если вы себя не продвигаете, о вас просто никто не узнает. Вы затеряетесь среди конкурентов. Поэтому не стоит жалеть денег на рекламу.

Аккуратно можно практиковать массфолловинг — подписываться на пользователей в соцсетях, чтобы они подписывались в ответ.

За использование чужих видео, аудио или изображений ваш канал могут заблокировать. Это в лучшем случае. А в худшем — подать в суд за нарушение авторских прав. Контент должен быть уникальным.

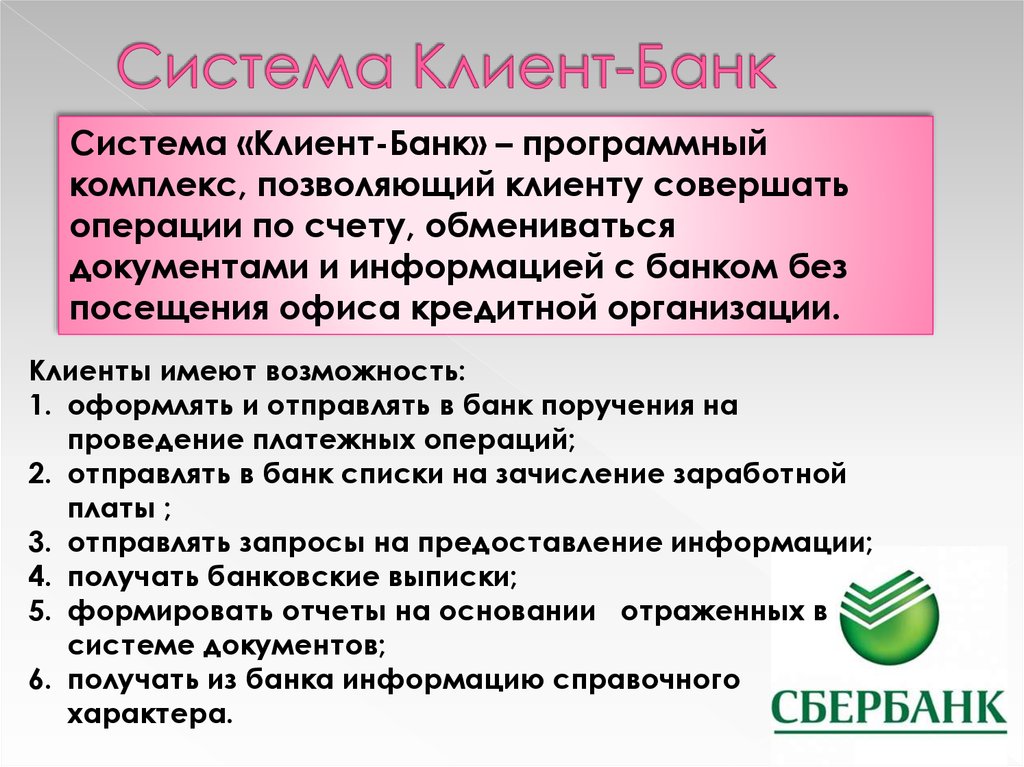

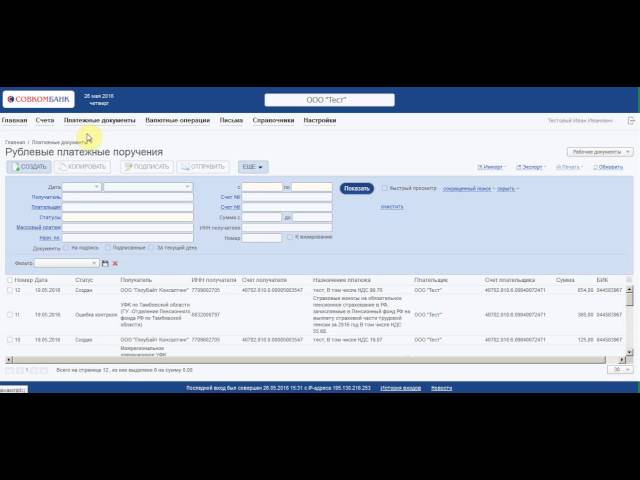

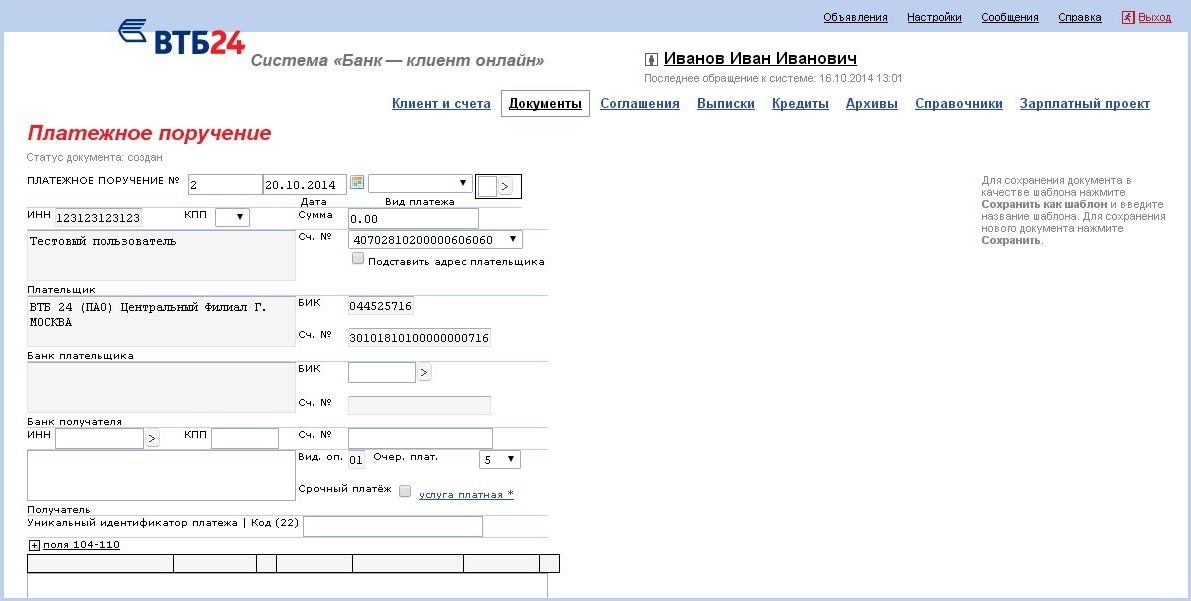

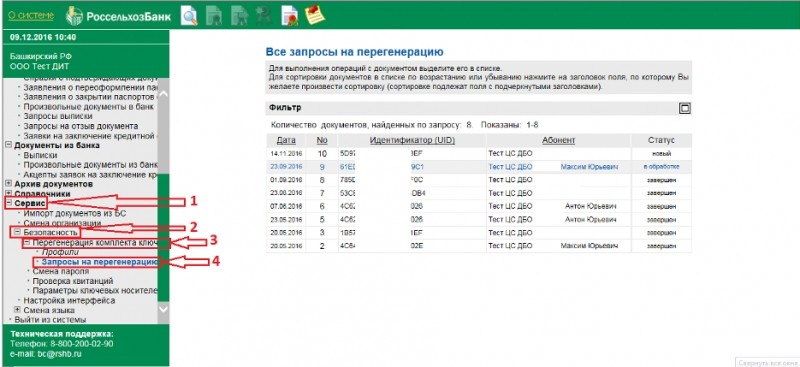

Банки

Происхождение банков

Происхождение банков

Как называется место, где «живут» деньги?

Эту

загадку может отгадать даже первоклассник. Ну, разумеется, это банк.

Первая ассоциация, которая возникает при упоминании слова «банк»

– хранилище денег с бронированной дверью и солидными охранниками.

Ну, разумеется, это банк.

Первая ассоциация, которая возникает при упоминании слова «банк»

– хранилище денег с бронированной дверью и солидными охранниками.

Первые банки и в самом деле занимались именно хранением денег. Ранее вы уже говорили о том, что с развитием денежного обращения главным материалом для их изготовления стали драгоценные металлы: золото и серебро. Монеты можно было хранить у себя дома, в чуланах и сундуках. Но надёжней было доверить их тем, кто профессионально занимался драгоценными металлами – ювелирам. За небольшую плату они готовы были присоединить деньги тех, кто боялся воров, к своим запасам золота и серебра, спрятанным в сейфах за крепкими замками.

Некоторые

банки и сейчас предлагают такую услугу. Семейные ценности,

произведения искусства, важные документы можно поместить в банковскую

ячейку, доверить их хранение профессионалам. Кроме этого, владельцы

денег, особенно торговцы, нуждались ещё в одной услуге. Переезжая со

своими товарами из одной страны в другую, они сталкивались с проблемой обмена

денег. В каждом государстве, и даже в провинциях одного и того же

государства, чеканили свою монету. Разобраться в соотношениях денежных

единиц было достаточно сложно. Появилась особая профессия – менялы.

Кроме этого, владельцы

денег, особенно торговцы, нуждались ещё в одной услуге. Переезжая со

своими товарами из одной страны в другую, они сталкивались с проблемой обмена

денег. В каждом государстве, и даже в провинциях одного и того же

государства, чеканили свою монету. Разобраться в соотношениях денежных

единиц было достаточно сложно. Появилась особая профессия – менялы.

В Древней Греции их называли трапезитами, в Древнем Риме – менсариями, в средневековой Италии – банкирами. Все эти слова происходят от названия рабочего места менял. «Trapeza» в древнегреческом языке означает то же самое, что «mensa» в латыни и «banco» в итальянском – «стол», «скамья».

Наверное,

вы знаете, что и современные банки оказывают услуги по обмену валют.

Услуги

банкиров становилась всё более востребованными. Владельцы банков

стали открывать филиалы своих учреждений в других странах. Теперь купцы

или другие люди, планирующие деловые поездки за границу, могли отдать свои

деньги под расписку в банке в своей стране. Приехав в другое государство,

они предъявляли этот документ в отделении там и могли получить свои деньги.

Не все. За удобства надо платить. Если ты был спокоен в дороге, не боясь

нападения грабителей, то это кое-чего стоит. И эту услугу

оказывают современные банки. Если у вас или у ваших родителей будет

оформлен счёт на международной банковской карточке, то везти в

заграничную поездку наличные деньги, а потом обменивать их вовсе

необязательно. Вы сможете рассчитаться за покупки карточкой или снять местную

валюту в банкомате. Но и сейчас вам придётся заплатить банку определённый процент.

Владельцы банков

стали открывать филиалы своих учреждений в других странах. Теперь купцы

или другие люди, планирующие деловые поездки за границу, могли отдать свои

деньги под расписку в банке в своей стране. Приехав в другое государство,

они предъявляли этот документ в отделении там и могли получить свои деньги.

Не все. За удобства надо платить. Если ты был спокоен в дороге, не боясь

нападения грабителей, то это кое-чего стоит. И эту услугу

оказывают современные банки. Если у вас или у ваших родителей будет

оформлен счёт на международной банковской карточке, то везти в

заграничную поездку наличные деньги, а потом обменивать их вовсе

необязательно. Вы сможете рассчитаться за покупки карточкой или снять местную

валюту в банкомате. Но и сейчас вам придётся заплатить банку определённый процент.

Банки

дорожили своей репутацией. Не смогут сохранить деньги клиентов –

прощайте, доходы! Расписка банка была очень надёжным

документом. Они стали использоваться вместо денег. Любой человек

принимал их в уплату, зная, что банкир выдаст ему деньги

по предъявлению расписки. Эти своеобразные бумажные деньги стали

называть банкнотами, что в переводе с английского как раз и означает «расписка

банка» («banker`s note»). Сейчас такие документы называют

банковскими чеками. Ими тоже можно расплачиваться.

Не смогут сохранить деньги клиентов –

прощайте, доходы! Расписка банка была очень надёжным

документом. Они стали использоваться вместо денег. Любой человек

принимал их в уплату, зная, что банкир выдаст ему деньги

по предъявлению расписки. Эти своеобразные бумажные деньги стали

называть банкнотами, что в переводе с английского как раз и означает «расписка

банка» («banker`s note»). Сейчас такие документы называют

банковскими чеками. Ими тоже можно расплачиваться.

Функции банков

Банки хранят ценности, обменивают валюты разных стран друг на друга, оказывают услуги по переводу денег из одной страны в другую, от одного человека к другому. За всё это клиенты платят. Но главный доход современные банки получают совсем от другой деятельности.

В

руках банкиров скапливались довольно значительные денежные суммы. Всегда были люди, которым денег не хватало. И они нашли друг друга. Банкиры

стали давать деньги в долг. Банки рисковали, ведь настоящему владельцу

денег их надо было вернуть по первому требованию. Однако риск

окупался с лихвой. Именно так – «лихвой» — называли тот процент,

который должники должны были отдать банкиру вместе с основной

суммой долга. Кстати в украинском и белорусском языках ростовщик,

дающий деньги в долг под проценты – «лихварами» или «лихвярами».

Всегда были люди, которым денег не хватало. И они нашли друг друга. Банкиры

стали давать деньги в долг. Банки рисковали, ведь настоящему владельцу

денег их надо было вернуть по первому требованию. Однако риск

окупался с лихвой. Именно так – «лихвой» — называли тот процент,

который должники должны были отдать банкиру вместе с основной

суммой долга. Кстати в украинском и белорусском языках ростовщик,

дающий деньги в долг под проценты – «лихварами» или «лихвярами».

Денег

в долг банки давали даже больше, чем их

реально было отдано на хранение. В конце концов, если банковским

распискам так доверяли, то грех было этим не воспользоваться. Не станут же

все одновременно предъявлять эти самые расписки или требовать возврата

всех денег. В 60-х годах 17 века один английский ювелир-банкир выдал

расписок на 1млн. 200 тыс. фунтов стерлингов. Разумеется, у него просто

не могло быть таких запасов золота.

200 тыс. фунтов стерлингов. Разумеется, у него просто

не могло быть таких запасов золота.

Но случались и накладки: сразу многие клиенты банка требовали возврата денег. И тогда он разорялся. С современным банком такое тоже может произойти.

Таким образом, современные банки – это специализированные финансовые учреждения, которые накапливают денежные средства и предоставляют их во временное пользование в форме кредитов. Банки также являются посредниками во взаимных платежах и расчётах между предприятиями, учреждениями и частными лицами.

Особое

место в банковской системе занимает Центральный банк. Он

осуществляет выпуск в обращение национальной валюты (эмиссию

денег), обеспечивает её устойчивость и стабильность, влияет на кредитную

политику банков, содействует развитию банковской системы, поддерживая,

например, те банки, которые испытывают временные трудности.

Банковский счёт

Банки заинтересованы в привлечении денежных средств не только крупных вкладчиков – фирм, предприятий, но и мелких. Любой гражданин может открыть в банке счёт и положить на него некоторую сумму денег. За право пользоваться этими деньгами для получения своей прибыли в виде процентов за кредиты, банк готов платить своим вкладчикам.

Банковский

счёт

может быть текущим или срочным. Текущий счёт служит для

осуществления безналичных расчётов, то есть перевода денег на счёт

другого человека, магазина, коммунальных служб и тому подобного.

Этот перевод можно осуществить с помощью банковского чека или

карточки. Достаточно удобно: можно не носить с собой наличных. Вы

оплачиваете покупку, и практически моментально банковский компьютер

списывает деньги с вашего счёта и зачисляет их на счёт того,

кому вы заплатили. Поскольку с текущего счёта деньги могут быть

сняты в любой момент, то свободно пользоваться ими банки не могут.

Поэтому владельцы таких счетов получают очень маленький

процент от банка или не получают его совсем, как, например, в США. В

прежние времена за такие услуги ещё приходилось приплачивать банкирам.

Поскольку с текущего счёта деньги могут быть

сняты в любой момент, то свободно пользоваться ими банки не могут.

Поэтому владельцы таких счетов получают очень маленький

процент от банка или не получают его совсем, как, например, в США. В

прежние времена за такие услуги ещё приходилось приплачивать банкирам.

Процент же по срочному вкладу гораздо выше. Подписывая договор об открытии такого счёта, вы гарантируете, что какое-то время не будете пользоваться этими деньгами, что даёт возможность банку ими распоряжаться более свободно. Нет, конечно, в случае острой необходимости вы можете снять деньги с этого счёта, в конце концов, они ваши. Но банк пересчитает ваши проценты в меньшую сторону. Такое условие обязательно будет указано в договоре.

Кредиты, принципы кредитования

Деньги,

полученные от вкладчиков, банки дают в долг тем, кто в них

нуждается.

Свой доход банки получают за счёт того, что процент, который они получают от заёмщиков, всегда больше того процента, который они выплачивают вкладчикам.

Выдавая кредиты, банки придерживаются некоторых обязательных принципов: возвратность, срочность, платность, и гарантированность.

Принцип возвратности означает, что выданные деньги не являются субсидией. Полученный кредит должен быть возвращён. В противном случае недобросовестному заёмщику придётся иметь дело с законом.

Кредиты всегда выдаются на строго определённый срок. Если клиент не возвращает взятые в долг деньги вовремя, банк имеет право взыскать их через суд, либо оштрафовать за просрочку погашения кредита.

Кредит

является займом, то есть взятые деньги нужно не просто вернуть,

за пользование ими необходимо уплатить определённый процент. Величина

этого процента зависит от суммы кредита и срока, на который он

выдан. Чаще всего, чем на более длительный срок клиент берёт деньги, тем

больший процент за пользование ими он должен уплатить.

Величина

этого процента зависит от суммы кредита и срока, на который он

выдан. Чаще всего, чем на более длительный срок клиент берёт деньги, тем

больший процент за пользование ими он должен уплатить.

Банк выдаст кредит в том случае, если будет гарантирована его возвратность. Поэтому предварительно проверяется платежеспособность клиента, банк может потребовать залог или поручительство со стороны других лиц.

Банки

предоставляют

кредиты фирмам на развитие, оплату ресурсов и другие цели. Существуют

также потребительские кредиты. Граждане могут взять деньги в долг

на покупку жилья, автомобиля, бытовой техники, оплату обучения или лечения.

Покупка товаров в кредит широко распространена в мире, и в нашей стране.

Людям бывает достаточно сложно накопить нужную сумму. Да и инфляция

может повысить цену товара, пока мы будем копить на него деньги. Но

прежде чем оформить кредит, нужно вспомнить об основных принципах

банковского кредитования, подсчитать, сколько придётся в итоге переплатить

банку за счёт процентов по займу и иных платежей и только потом

принимать решение.

Но

прежде чем оформить кредит, нужно вспомнить об основных принципах

банковского кредитования, подсчитать, сколько придётся в итоге переплатить

банку за счёт процентов по займу и иных платежей и только потом

принимать решение.

«В долг берёшь чужие деньги и на время, а отдаёшь свои и навсегда», – гласит народная мудрость.

Подведём итог.

· Банк – это специализированное финансовое учреждение, которое накапливает денежные средства и предоставляет их во временное пользование в форме кредитов.

· Открыв банковский счёт можно осуществлять безналичные расчёты и сберегать деньги на срочных вкладах.

· Банк предоставляет кредиты предприятиям и гражданам на принципах возвратности, срочности, платности и гарантированности.

·

Свой

доход банки получают за счёт того, что процент, который они

получают от заёмщиков, всегда больше того процента, который они

выплачивают вкладчикам.

«Банкир – это человек, который охотно даст вам взаймы, если вы предоставите убедительные доказательства того, что это вам не нужно», – Герберт Прокноу.

Приветствуем клиентов Wellesley Bank | Кембриджский траст

Приветствуем клиентов Wellesley Bank | Кембриджский трастДобро пожаловать в лучшее из обоих берегов.

Наше слияние — это партнерство между двумя банками, основанное на доверительных отношениях и общей приверженности исключительному личному вниманию к нашим клиентам. Таким образом, несмотря на то, что название вашего банка изменилось, ваша местная команда и люди, которые вас обслуживают, остались прежними. И наша приверженность местному сообществу остается неизменной.

Мы с нетерпением ждем возможности познакомить вас с услугами частного банковского обслуживания, которые теперь включают в себя расширенные возможности управления капиталом, увеличенные возможности кредитования, сложные услуги по управлению финансами для предприятий, а также дополнительные офисы и банкоматы в Большом Бостоне и на юге Нью-Гэмпшира.

Больше мест, больше удобства

Наше расширенное присутствие теперь включает 22 частных банковских офиса и 5 офисов по управлению активами.

Наборы для онлайн-банкинга и мобильного банкинга по почте

Отправлено через USPS 14 сентября

Клиенты Wellesley Bank Personal, Business и Treasury Management получат комплект онлайн-банкинга и мобильного банкинга через USPS на неделе 14 сентября. См. ниже компоненты каждого клиентского сегмента.

- Персональные клиенты онлайн и мобильного банкинга

Компоненты набора для онлайн- и мобильного банкинга

- Письмо для клиентов онлайн и мобильного банкинга

- Руководство по онлайн-банкингу и мобильному банкингу

Видеотур по интернет-банкингу

- Управление бизнесом и казначейством Интернет и мобильный банкинг с клиентами BizBanker

Онлайн-банкинг и мобильный банкинг с компонентами BizBanker Kit

- Клиентский онлайн-банкинг и мобильный банкинг с письмом BizBanker

- Клиентский интернет-банкинг и мобильный банкинг с руководством BizBanker

Демонстрация BizBanker

Приветственный набор

Отправлено через USPS 1 сентября

Выберите тип клиента ниже, чтобы просмотреть соответствующие компоненты приветственного комплекта и обучающие видеоролики для самостоятельного руководства.

- Персональные банковские клиенты

- Бизнес-банковские клиенты

- Клиенты управления казначейства

Учебники по онлайн-банкингу

Персональные учебные пособия по онлайн-банкингу

Учебные пособия по BizBanker

Информация о переходе на Mint, QuickBooks и Quicken

Ранее отправленные сообщения

Пресс-релизы

Copyright © 2023 Cambridge Trust. Все права защищены.

Уникальный идентификатор NMLS #697495

ABA/маршрутный номер: 011300595

Видео о мобильном и онлайн-банкинге | Полезные советы

Перейти к основному содержанию

Пожалуйста, обновите ваш браузер.

Мы больше не поддерживаем эту версию браузера. Использование обновленной версии поможет защитить ваши учетные записи и обеспечит лучший опыт.

Обновите ваш браузер

Пожалуйста, обновите ваш браузер.

Мы больше не поддерживаем эту версию браузера. Использование обновленной версии поможет защитить ваши учетные записи и обеспечит лучший опыт.

Обновите браузер

Закрывать

Мы выписали вас из вашей учетной записи.

Вы успешно вышли из аккаунта

Мы улучшили нашу платформу для Chase.com. Для большего удобства загрузите приложение Chase для своего iPhone или Android. Или перейдите в раздел «Требования к системе» со своего ноутбука или настольного компьютера.

Пожалуйста, включите JavaScript в вашем браузере

Похоже, ваш веб-браузер не использует JavaScript. Без него некоторые страницы не будут работать должным образом. Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

Без него некоторые страницы не будут работать должным образом. Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

Видео о мобильном и онлайн-банкинге

Перейти к полезным советам- Мобильная помощь

- Справка для рабочего стола

Стенограмма

Включить звуковое описание

Отключить звуковое описание

Обзор приложения

Chase QuickDeposit℠ Стенограмма

Включить звуковое описание

Отключить звуковое описание

Депозитные чеки всего несколькими нажатиями

Цифровой кошелек Стенограмма

Включить звуковое описание

Отключить звуковое описание

Добавьте свои карты Chase в свой цифровой кошелек

Перевод денег Выписка

Включить звуковое описание

Отключить звуковое описание

Настройка разовых или повторяющихся переводов между счетами

Зарегистрироваться в системе электронных переводов Стенограмма

Включить звуковое описание

Отключить аудиоописание

Активируйте и зарегистрируйте свою учетную запись, чтобы начать отправлять электронные переводы

Отправить банковский перевод Стенограмма

Включить звуковое описание

Отключить звуковое описание

Отправка внутренних и международных переводов с телефона

Оплата счета: Добавить получателя платежа Выписка

Включить звуковое описание

Отключить звуковое описание

Сообщите нам, куда вы хотите направить оплату счетов

Оплата счетов: График оплаты Выписка

Включить звуковое описание

Отключить аудиоописание

Выберите, когда вы хотите произвести платеж

Chase Mobile ® Профиль приложения и настройки Стенограмма

Включить звуковое описание

Отключить звуковое описание

Настройка персонализированных параметров для вашего приложения

Zelle

® в приложении Chase Mobile ® Зарегистрироваться в Zelle ® Стенограмма

Включить звуковое описание

Отключить звуковое описание

Начать отправлять и запрашивать деньги в приложении Chase Mobile ®

Отправить деньги Выписка

Включить звуковое описание

Отключить звуковое описание

Отправить деньги знакомым за считанные минуты

Разделение и запрос денег Стенограмма

Включить звуковое описание

Отключить аудиоописание

Легко отправить запрос на деньги или разделить стоимость счета с друзьями

Перевод денег Выписка

Включить звуковое описание

Отключить аудиоописание

Настроить разовые или повторяющиеся переводы между счетами

Оплата счетов: График оплаты Выписка

Включить звуковое описание

Отключить звуковое описание

Выберите, когда вы хотите произвести платеж

Посмотреть весь видео каталог

Остались вопросы?

Перейдите на нашу страницу обслуживания клиентов, чтобы получить дополнительные ответы на распространенные вопросы.