Основные особенности программы клиент-банк — nalog-nalog.ru

Программа банк-клиент — это современная система доступа к счетам организации и управления счетами через интернет. Из этой статьи вы узнаете, что собой представляет программа банк-клиент, а также о ее функциях, достоинствах и недостатках.

Что такое банк-клиент и как в нем работать?

Банк-клиент представляет собой систему дистанционного банковского обслуживания (ДБО), предназначенную для удаленного проведения платежей и прочих банковских операций, контроля расчетного счета в режиме реального времени посредством обмена информацией с банковским сервером через интернет.

Характеристики системы:

- Представляет собой программу, устанавливаемую на ПК клиента.

- Банковские документы (платежки, выписки) хранятся на компьютере пользователя

- Возможна работа вне сети. Банк-клиент позволяет в офлайн-режиме формировать новые документы, использовать возможности экспорта и импорта, создавать новые документы, выгружать старые выписки.

Однако отправлять платежки, загружать новые выписки банк-клиент не позволяет, так как для этого нужна связь с сервером банка.

Однако отправлять платежки, загружать новые выписки банк-клиент не позволяет, так как для этого нужна связь с сервером банка.

О том, как учитывать операции по расчетному счету, читайте в статье «Операции по расчетному счету в бухгалтерском учете».

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

Нужно ли распечатывать выписки по банковскому счету организации, полученные в электронном виде по системе «Клиент — банк»? Читайте ответ эксперта, получив пробный демо-доступ к системе К+. Это бесплатно.

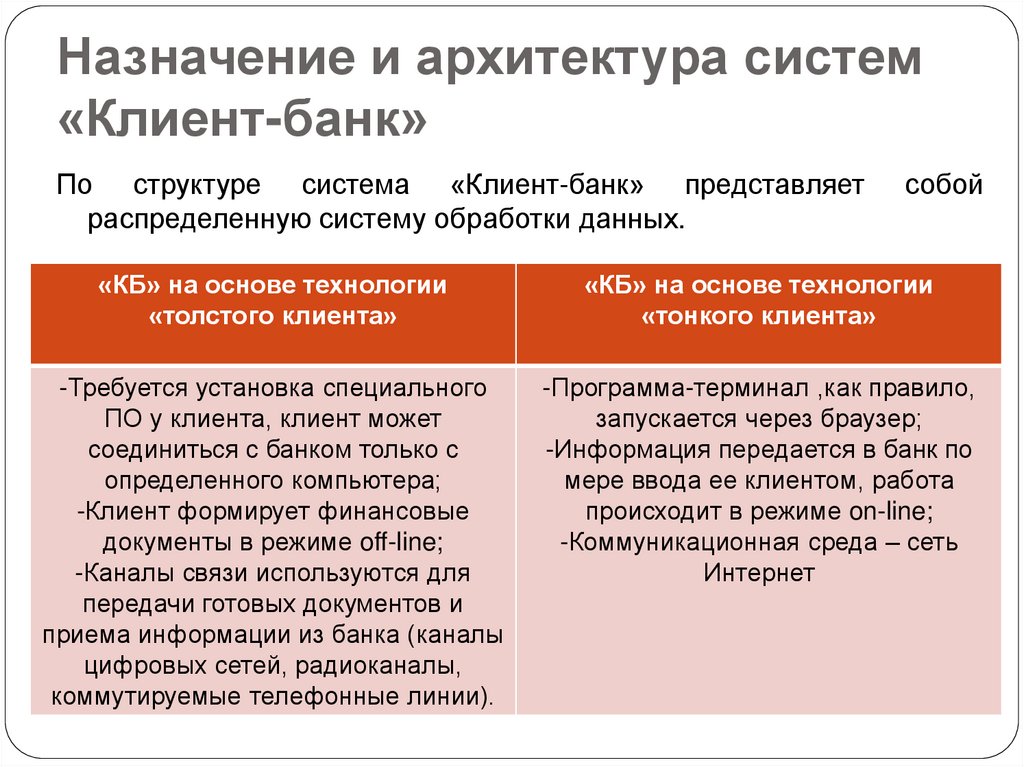

Чем отличается интернет-банк от клиент-банка (их преимущества и недостатки)?

Клиент-банк в классическом понимании — это совокупность способов удаленного банковского обслуживания, доступ к которым происходит через ПК пользователя. Банк предоставляет клиенту необходимое программное обеспечение, техническую и методическую поддержку.

Однако в зависимости от способа сетевых коммуникаций выделяют 2 вида ДБО: «толстый» клиент (банк-клиент, или программа клиент-банк) и «тонкий» клиент (интернет-банк).

Основное отличие в работе двух систем удаленного доступа в том, что интернет-банк работает полностью через интернет посредством браузера (вся информация о банковском счете находится на сервере банка), в то время как банк-клиент (толстый клиент) работает через программу, установленную на компьютере пользователя. Отсюда вытекают и другие различия систем, их плюсы и минусы применительно к каждому конкретному пользователю:

- Работа с документами вне сети интернет.

Доступна для программы банк-клиент, для интернет-банка недоступна.

- Возможности доступа с нескольких устройств.

Для одновременного доступа к данным через интернет-банк необходим лишь специально настроенный браузер. Для доступа в банк-клиент нужна установка программы на каждом компьютере.

- Хранение данных, защита информации.

Данные в системе интернет-банк хранятся на сервере банка, при использовании программы банк-клиент — на компьютере пользователя, поэтому в системе банк-клиент информация о счетах подвержена большей опасности. В случае если выйдет из строя компьютер с системой пользователя интернет-банка, он сможет просто переустановить браузер или зайти в онлайн-банк с другого устройства, в то время как пользователь банк-клиента, возможно, потеряет часть информации о счете, и эти данные придется восстанавливать.

В случае если выйдет из строя компьютер с системой пользователя интернет-банка, он сможет просто переустановить браузер или зайти в онлайн-банк с другого устройства, в то время как пользователь банк-клиента, возможно, потеряет часть информации о счете, и эти данные придется восстанавливать.

- Расширенные функции.

Как правило, система банк-клиент предоставляет больше опций, например просмотр истории изменения статуса документа и другие. Также немаловажным плюсом для некоторых организаций будут возможности взаимодействия системы обслуживания с различными бухгалтерскими сервисами и программами (для банк-клиента они, как правило, шире).

В зависимости от необходимых параметров работы организация может выбрать тот или иной вариант дистанционного банковского обслуживания либо совместно использовать и ту и другую систему.

Банк-клиент или Клиент-банк — как правильно?

Как мы уже выяснили, клиент-банк — это обобщенное понятие, объединяющее системы банк-клиент и интернет-банк (интернет-клиент). Назвать интернет-систему, работающую через специальную банковскую программу, можно и банк-клиентом, и клиент-банком. Однако в договорах банковского обслуживания, как правило, используется термин «клиент-банк».

Назвать интернет-систему, работающую через специальную банковскую программу, можно и банк-клиентом, и клиент-банком. Однако в договорах банковского обслуживания, как правило, используется термин «клиент-банк».

Как установить банк-клиент?

Установка программы производится следующим образом:

- Для начала необходимо проверить соответствие техники пользователя техническим требованиям устанавливаемой системы.

- Устанавливается программное обеспечение банка.

- Устанавливается программа-генератор ключей, запрос на генерацию отправляется в банк.

- Через окно браузера пользователь входит в программу банка. Логин и пароль находятся в пакете банковских документов. В USB-порт вставляют электронный ключ.

- Банк в течение нескольких дней выпускает сертификаты ключей. Пользователю необходимо зайти в систему, распечатать документ в двух экземплярах, отнести в банк.

- Через несколько дней сертификаты ключей становятся доступны пользователю, система готова к эксплуатации.

Стоит иметь в виду, что данная схема является приблизительной, так как каждый банк устанавливает свои технические требования и инструменты пользования системой.

Устанавливает систему и работает с ней бухгалтер (обязательно уверенный пользователь ПК), как правило, самостоятельно с применением подробных инструкций банка-поставщика, однако в некоторых случаях может понадобиться помощь специалистов.

Как пользоваться клиент-банком (инструкция, порядок работы в системе)?

Итак, как же работать в программе клиент-банк? Работа в системе клиент-банк происходит с применением компьютера, подключенного (или имеющего доступ) к интернету. Для работы в системе интернет-банк на ПК устанавливают браузер (обычно Internet Explorer), который настраивают согласно инструкции банка-поставщика, и программу-шифрователь данных (КриптоПро или другую). В браузере запускают страницу банка, с которой и происходит доступ к данным расчетного счета. Также для доступа необходимы персональные логин и пароль и электронный USB-ключ eToken, выдаваемые банком при регистрации. eToken — это защищенный носитель информации, внешне похожий на USB-флеш-карту.

Также для доступа необходимы персональные логин и пароль и электронный USB-ключ eToken, выдаваемые банком при регистрации. eToken — это защищенный носитель информации, внешне похожий на USB-флеш-карту.

О том, как избежать ошибок в платежных поручениях, читайте в статье «Проверьте настройки «Клиент-банка»».

Итоги

Клиент-банк является очень удобным способом банковского обслуживания юрлиц и ИП. Существует 2 вида системы ДБО: банк-клиент и интернет-банк, оба имеют свои преимущества и недостатки. Основным преимуществом интернет-банка является возможность работы на сервере банка без угрозы потери данных, основной недостаток — отсутствие возможностей для офлайн-работы. В отличие от интернет-банка банк-клиент позволяет выполнять часть работы без подключения к интернету, однако существует риск частичной потери информации о счетах из-за технического сбоя.

Для чего нужен клиент-банк?

В последнее время банки дают своим клиентам самостоятельно управлять своими средствами и делами. Для этого разрабатываются удаленные каналы обслуживания. Это позволяет разгрузить банковские отделения, снизить нагрузку на сотрудников и экономить время клиентов на решение дел в банке. Каждый владелец счета может подключиться к дистанционному обслуживанию и передавать нужные платежные документы в офис без его посещения.

Для этого разрабатываются удаленные каналы обслуживания. Это позволяет разгрузить банковские отделения, снизить нагрузку на сотрудников и экономить время клиентов на решение дел в банке. Каждый владелец счета может подключиться к дистанционному обслуживанию и передавать нужные платежные документы в офис без его посещения.

Такие технологии применяют с применением компьютерных и телефонных сетей. В разных учреждениях удаленное обслуживание имеет свое название, но чаще всего оно звучит, как Банк-Клиент. Рассмотрим подробнее, что такое Банк-Клиент, какие операции можно совершать, как его подключить и что такое ключ цифровой подписи?

Что такое Банк-Клиент?

Это специальный программный комплекс, позволяющий пользователю совершать операции по своему счету, обмениваться документацией с банком без личного посещения офиса прямо со своего ПК. Наиболее часто ее подключают юридические лица, ИП, организации. При заключении договора банк предоставляет всю необходимую информацию, техническую поддержку для установки системы, проводит начальное обучение клиента, сопровождает ПО на протяжении всего времени работы, выпускает периодические обновления.

В этой системе можно вести работы со своими рублевыми и валютными счетами, причем со вторыми дают разрешение работать не все банки. Все данные в Банк-Клиенте имеют несколько степеней защиты, что способствует высокой безопасности пересыла данных. В частности, применяются средства криптографической защиты, которые шифруют данные и передают их для дальнейшей обработки в офис, контролируя целостность.

Предложение услуги Банк-Клиент для обслуживания юрлиц является популярной формой дистанционного обслуживания в России. Этому способствует развитие законодательной базы и технологических решений.

Таким образом, Банк-Клиент представляет собой комплекс расчетов, позволяющих клиентам удаленно управлять денежными потоками. Безопасность передачи данных регулируется международными стандартами кодировки информационных данных и применением ключа цифровой подписи.

Возможности системы Банк-Клиент.

Система позволяет экономить время на поход в банк и передавать документы для обработки в режиме онлайн. Передача проводится через защищенные соединения сети интернет. В ней можно:

Передача проводится через защищенные соединения сети интернет. В ней можно:

- Подавать заявки на покупку-продажу валюты со своих счетов.

- Передавать платежные поручения на осуществление операций.

- Получать информацию по счетам и оборотам и выписки.

- Вести в электронном виде весь документооборот.

- Отправлять запросы на заказ наличности.

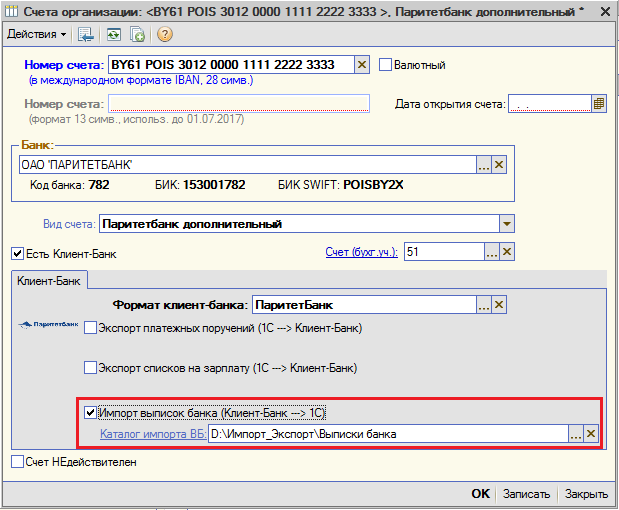

- Загружать документы из бухгалтерских программ (1С) и отправлять их в банк, и наоборот, загружать полученные документы для бухгалтерии.

- Создавать шаблоны платежей

- Вести учет денежных средств

- Проводить операции по валютному контролю.

- Размещать свободные средства на депозиты.

- Отправлять реестры на зачисление зарплаты сотрудникам и отслеживать этот процесс.

- Подавать заявку на кредитную линию.

- Контролировать статусы обработки документов.

- Сокращать объемы бумажных работ.

- Экономить рабочее время.

- Получить оперативную информацию.

- Автоматически проверять правильность заполнения документов.

Как подключить Банк-Клиент в Бинбанке?

Подключение к системе проходит в несколько этапов, которые включают в себя:

- Открытие расчетного счета.

- Заключение соглашения о комплексном обслуживании с применением системы Банк-Клиент.

- Установление требуемого ПО (актуальный браузер с последними обновлениями и антивирусник)

- Прохождение предварительной регистрации в системе, создание ключей цифровой подписи

В течение последующих 30 дней нужно передать в банк заявление об использовании Банк-Клиент, заявление на право использование ключа на каждого владельца, сертификат ключа цифровой подписи в 2х экземплярах на каждого владельца, копии паспортов нотариально заверенные или оригиналы, анкеты, доверенности и проч. Если не уложиться в указанный срок, то все регистрационные данные будут аннулированы.

После подтверждения банком всех данных, клиент может воспользоваться системой Банк-Клиент.

Ключ цифровой подписи (КЦП).

Он служит для подтверждения авторства документации в системе Банк-Клиент и имеет те же права, что и собственноручная подпись клиента. Поручения, передаваемые в банк с использованием КЦП, служат основанием для проведения указанной операции.

КЦП формируется после предварительной регистрации клиента в системе. При этом, создаются два файла: сам ключ ЦП и ключ проверки КЦП. Создает файлы генератор случайных чисел. Их длина может достигать 256 бит или 10 в 78 степени вариантов. КЦП используется для отметки электронной подписи на документах и иных исходящих распоряжений. Он хранится в шифрованом виде. Чтобы получить к нему доступ, нужно ввести специальный пароль. КЦП может находится в файле на жестком диске или формироваться токеном, который обеспечивает неизвлекаемость (несчитываемость) КЦП с носителя.

В КЦП должна содержаться следующая информация:

- Дата начала и окончания действия

- Личные данные владельца

- Цифровая распечатка проверки КЦП.

- Название средств формирования КЦП.

Ключ подписывается личной подписью его владельца, которая указана в карточке подписей и заверен печатью. После регистрации ключа в банке, один экземпляр остается на хранение, а другой передается клиенту. Срок действия может составлять до 1 года, после чего его нужно менять. Можно сделать ключ на более короткий срок, например, на месяц.

Банк может аннулировать действие ключа, если:

- Клиент не будет соблюдать должные требования и рекомендации.

- У банка появятся подозрения на компрометацию ключа.

- Подошел срок действия

- Клиент не проводил оплату услуг КЦП.

- Клиент не пользовался ключами более полугода.

- Есть нарушения клиентом ФЗ.

Таким образом, благодаря наличию современных средств общения и технологий, работать с банком можно дистанционно на удобных условиях при соблюдении определенных требований.

Бесполезно

2

Занятно

7

Помогло

9

Выгодные дебетовые карты и вклады. Подпишись на рассылку

Подпишись на рассылку

Ваше имя

Эл. почта

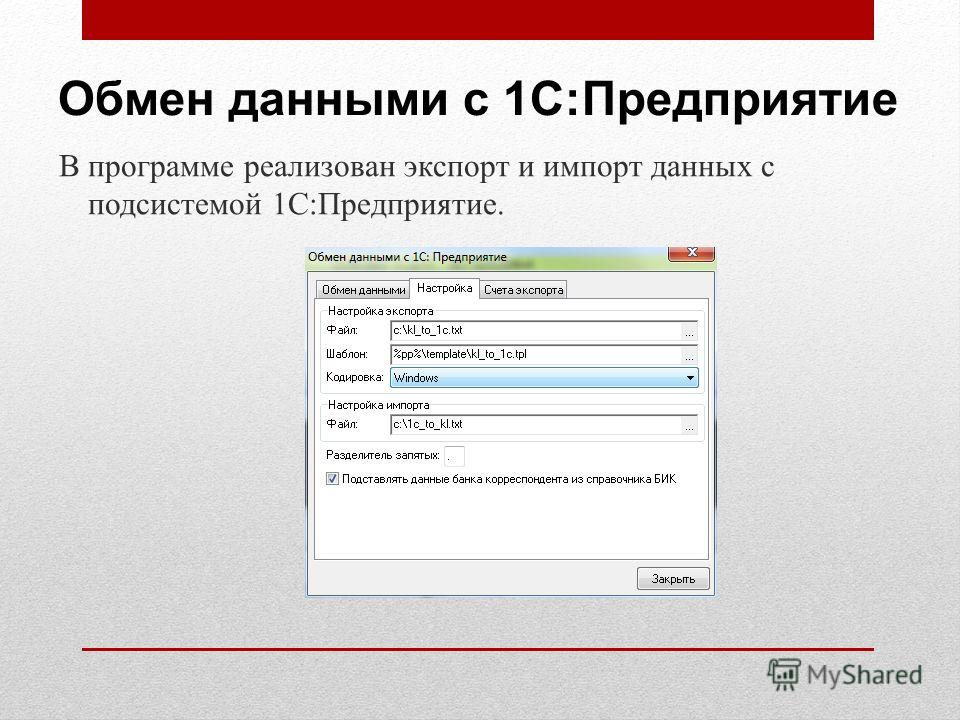

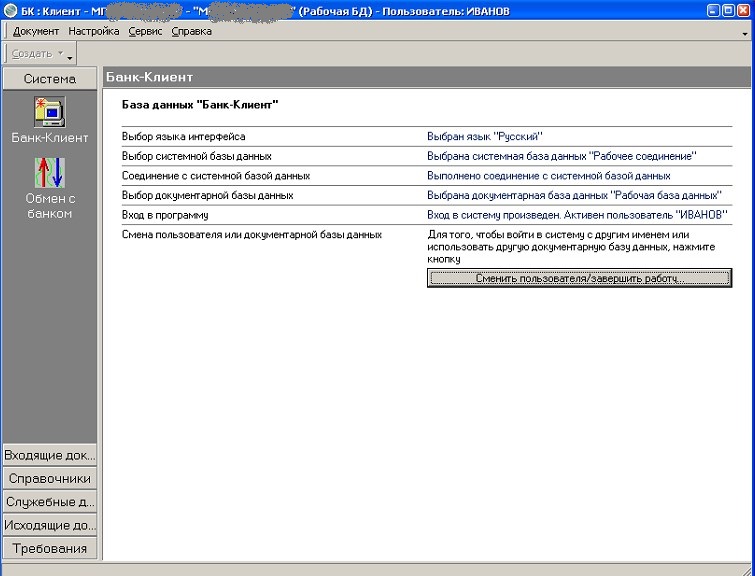

Клиент банк в 1С 8.3: настройка, выгрузка и загрузка выписок

Загрузка

К списку статей

Банк и касса в 1С Бухгалтерии

14 июля 2022

Редакция Scloud

Scloud.ru

Рассмотрим, как работать с банковскими выписками и платежными поручениями с помощью клиент-банка, интегрированного с 1С. Это нужно для автоматизации выгрузки платежек и загрузки выписок о списании и поступлении средств на расчетный счет.

Условно ежедневную работу с банком можно поделить на:

-

создание платежных поручений за текущий день;

-

выгрузку/загрузку данных банка о произведенных поступлениях и списаниях за предыдущий день;

-

отражение банковской выписки на расчетном счете в 1С.

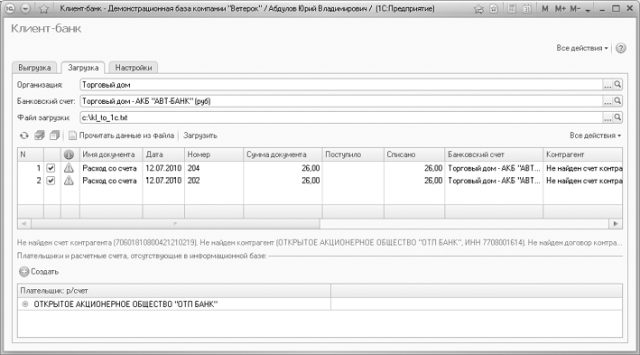

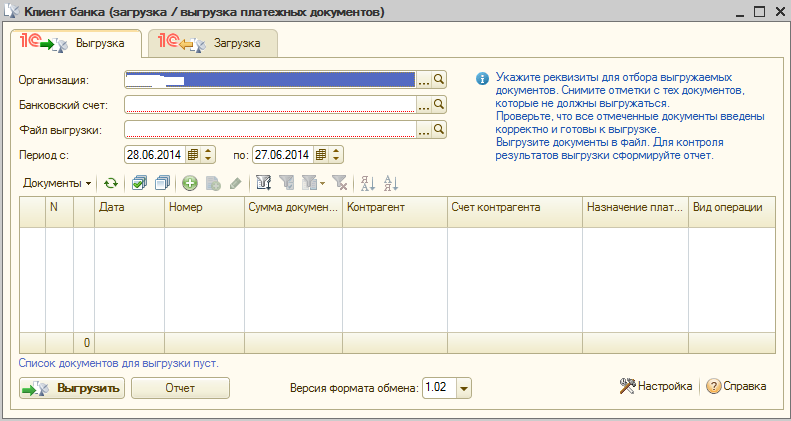

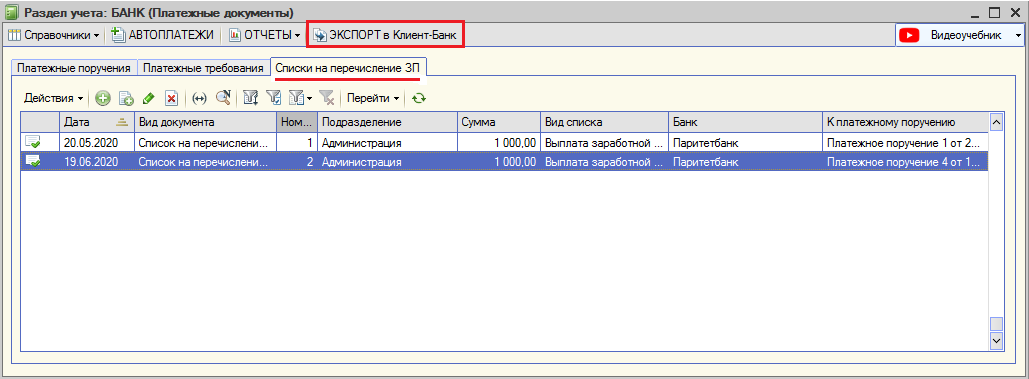

Чтобы начать работать, сформируем платежные поручения для оплаты имеющихся задолженностей. В разделе «Банк и касса» выберем пункт «Платежные поручения», в открывшемся журнале с платежными поручениями воспользуемся автоматическим формированием платежек при помощи кнопки «Оплатить»:

Будем оплачивать товары и услуги (выберем этот вид в выпадающем меню кнопки «Оплатить»). Программа предложит сформировать платежки по имеющимся задолженностям. Можно это сделать для всех документов, можно произвести выборочную оплату.

Сформированные автоматически платежные поручения заполняются данными из документа «Поступление товаров и услуг». Тем не менее, перед отправкой в банк следует проверить документ и только после проверки выгружать в банк.

Отправка поручения в банк производится при нажатии кнопки «Отправить в банк» в верхней панели журнала поручений:

После нажатия кнопки открывается список поручений, доступных для отправки:

Требуется выбрать период времени, за который будет производиться отправка, и выбрать из списка поручений те, которые нужно отправить.

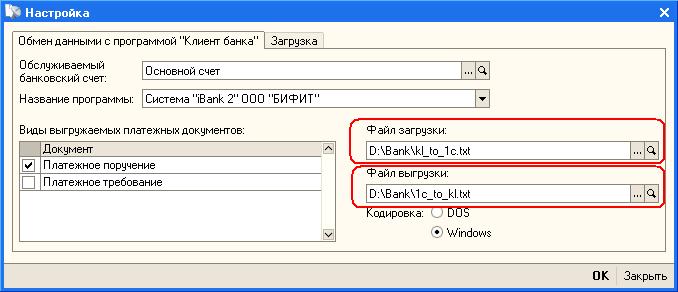

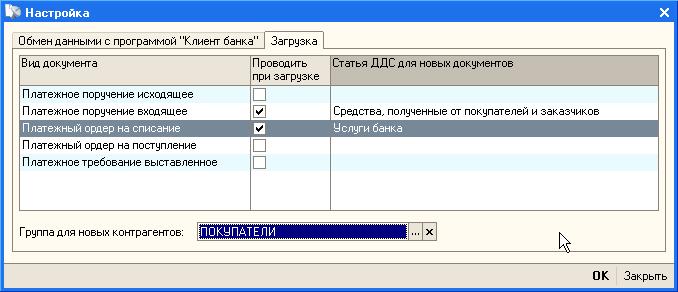

Выгрузка данных в банк происходит путем отправки файла в формате *.txt. Для обмена с банком нужно создать такой файл.

Настройка подготовки файла для банка осуществляется при нажатии кнопки «Настройки». В открывшемся окне можно указать:

-

«Название программы» — версия клиент-банка;

-

«Файл выгрузки в Банк», «Файл выгрузки из Банка» – расположение файла на жестком диске;

-

«Группа для новых контрагентов» — к какой группе будут относиться вновь созданные контрагенты. Если оставить поле пустым, то программа создаст новую группу;

-

«Статья ДДС по умолчанию настраиваются в справочнике».

Также в настройках указывается, какие документы требуется выгружать, контролировать или нет номера документов, создавать или нет новых контрагентов, если данные не найдены, проводить или нет автоматически поступления и списания с расчетного счета.

Следует обратить внимание на галочку «Перед загрузкой показывать форму «Обмен с банком». Это дает возможность перед загрузкой проверить правильность заполнения выписки. Если галочка не стоит, то загрузка выписки происходит автоматически, без возможности предварительной проверки.

Чтобы записать файл, создаем его (например, на рабочем столе или в другой директории) или выбираем уже готовый файл:

Все данные о платежных поручениях подготовлены к отправке в банк, их можно отправить через систему клиент-банк. Для просмотра информации о поручениях, которые попали в файл, предусмотрен «Отчет о выгрузке»:

Для загрузки данных из клиент-банка в 1С, надо предварительно выгрузить соответствующий документ и сохранить его. Далее данный файл выбирается в поле «Файл загрузки»:

Требуется проверить, что все контрагенты и документы найдены правильно.

Если 1С не сможет найти контрагентов, по которым есть данные в выписке, будет предложено создать новых. Тем не менее, контрагент может уже быть создан, но его реквизиты отличаются от указанных в выписке.

Также требуют проверки поля таблицы. При необходимости их можно корректировать. Если все заполнено верно, то можно нажимать кнопку «Загрузить».

Подтверждает успешную загрузку данных появление ссылки на документ поступления. Если нажать на ссылку, то документ откроется, можно проверить правильность реквизитов, счетов учета и остальных данных.

(Рейтинг: 2 , Голосов: 2 )

Поделиться

При внесении изменений или продлении лицензии 1С-Отчетности в заявление тянутся телефоны из предыдущих заявлений

Зарплата и кадры в 1С Бухгалтерии

17 февраля 2022 г.

Сохранение документов, отчетов, реестров на компьютер из БП 3.0

Общие вопросы по 1С: Бухгалтерии

14 сентября 2022 г.

Учет МПЗ при переходе с оценки по средней на метод ФИФО

Учет ТМЦ, складские операции в 1С Бухгалтерия

03 февраля 2022 г.

на консультации и доработки 1С

1663310143

Интеграционный Клиент-Банк «Интеграционный Клиент-Банк» — это прямой обмен документами с Банком из системы «1С:Предприятие 8» или иной учетной системы. Без визита в Банк Подключение через Клиент-банк Высокая скорость Обмен информацией с Банком нажатием одной кнопки Работа из бухгалтерской программы Формирование и обмен платежными документами, выписками, сообщениями с Банком непосредственно из учетной системы Повышенный уровень безопасности Создание, подписание и отправка документов без необходимости выгружать их в файлы Как начать работатьПодключить в BS-Client «CORREQTS» Через модуль «Электронный офис» Подключить в iBank Через модуль «Управление услугами» Настройка осуществляется в соответствии с пользовательской документацией Стоимость В соответствии с тарифами Банка Обмен с 1С по DirectBank Корпоративный автоклиент Интеграционный корпоративный шлюз Отправляйте документы в Банк и получайте документы из Банка

непосредственно из интерфейса «1С:Предприятие» нажатием одной кнопки. Две технологии интеграции с системой 1С:

«Корпоративный автоклиент»

Поддерживается:

Для работы с модулем «Корпоративный автоклиент» необходимо установить на компьютере:

Перечень электронных документов модуля «Корпоративный автоклиент» Системы «IBank» можно посмотреть в Правилах обмена электронными документами с использованием Системы «Клиент-Банк». Интеграция с модулем «Интеграционный корпоративный шлюз» — для работы в «Correqts» «Интеграционный корпоративный шлюз»

Полное описание форматов приведено в разделах A1 и А2 документа Руководства по работе с ИКШ, размещенного в разделе Пользовательская документация. Пользовательская документацияiBank Внешняя обработка «iBank для 1С» для услуги DirectBank Модуль «Корпоративный автоклиент» системы «iBank» Прямой обмен с банком по технологии DirectBank для услуги DirectBank BS-Client (CORREQTS) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Предоставляется отдельно.

Предоставляется отдельно. 88 Kb

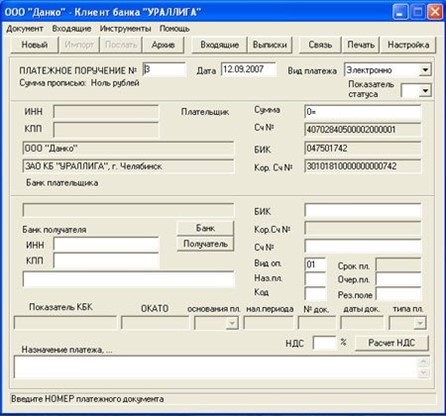

88 KbАвтоматизированная система «Банк-клиент»: что нам нужно знать

Система «Банк-клиент» представляет собой программу, позволяющую проводить операции с денежными средствами на собственном банковском счете с помощью модемной связи или интернет-линии, не выходя из офиса. Такие программы предоставляют на сегодняшний день практически все банки республики. Они могут быть продуктом, как самого банка, так и компаний, специализирующихся на разработке программного обеспечения. В Узбекистане наибольшее распространение получили следующие системы: AISKB, IABS, разработанные ООО «Fido-Business», ASBT — компании «ASBT», система «Банк-клиент» — ДП «NCI Projects Inc.» и другие. Некоторые банки с целью привлечения большего числа клиентов устанавливают такие системы бесплатно. Абонентское обслуживание в системе «Банк-клиент» обходится в среднем около $30 в месяц. В эти затраты входят стоимость программного обеспечения и его установки на компьютере клиента. Некоторые банки вообще не берут абонентскую плату, другие, не ограничиваясь ею, взимают плату за обработку каждого платежного поручения, но берут за это ту же сумму, что и за обработку бумажных платежных документов.

Абонентское обслуживание в системе «Банк-клиент» обходится в среднем около $30 в месяц. В эти затраты входят стоимость программного обеспечения и его установки на компьютере клиента. Некоторые банки вообще не берут абонентскую плату, другие, не ограничиваясь ею, взимают плату за обработку каждого платежного поручения, но берут за это ту же сумму, что и за обработку бумажных платежных документов.

Как рассказал корреспонденту UzReport.com директор департамента платежных систем и информатизации АК «Узпромстройбанка» Фархад Шамшиев, «С системой «Банк-клиент» мы работаем с 1998 года. До 2004 года банк использовал систему AISKB, а теперь уже год работаем с IABS. Сегодня системой пользуются более 100 организаций-клиентов банка, и число их растет с каждым днем. Система «Банк-клиент», которую мы используем, была разработана для удобства наших клиентов, которые могут с помощью нее управлять своими счетами из любой точки мира. Система разработана на Интернет-технологиях, позволяющих пользоваться ею в режиме on-line. Подключение к ней у нас бесплатное, абонентской платы нет. Для работы с данной системой нужно только иметь доступ к интернету и заключить с банком договор. Каждому клиенту банком выделяется специальный электронный ключ, запрашиваемый системой при входе вместе с логином и паролем. С помощью этой системы клиент может переводить деньги со своего счета на любой счет в любом банке, получать информацию о движении на своих счетах, получать выписки по счету, следить за остатками на нем, вести архив переданных в банк платежных поручений. А также можно осуществлять коммунальные платежи, платежи за связь (IP-телефония, сотовая и пейджинговая связь, интернет), переводить средства в оплату счетов за товары, в том числе купленных в интернет-магазинах».

Подключение к ней у нас бесплатное, абонентской платы нет. Для работы с данной системой нужно только иметь доступ к интернету и заключить с банком договор. Каждому клиенту банком выделяется специальный электронный ключ, запрашиваемый системой при входе вместе с логином и паролем. С помощью этой системы клиент может переводить деньги со своего счета на любой счет в любом банке, получать информацию о движении на своих счетах, получать выписки по счету, следить за остатками на нем, вести архив переданных в банк платежных поручений. А также можно осуществлять коммунальные платежи, платежи за связь (IP-телефония, сотовая и пейджинговая связь, интернет), переводить средства в оплату счетов за товары, в том числе купленных в интернет-магазинах».

При работе с юридическим лицом через систему «Банк-клиент» банковскому операционисту не нужно вручную вводить реквизиты платежных поручений. Операционный день для пользователей системы длится дольше: с 8.00 до 21.00, в то время как платежи на бумажных носителях банки принимают до 16. 00. Если платежные документы были внесены клиентом после окончания операционного дня, то эти платежи переносятся на следующий операционный день. Кроме того, бухгалтеру организации не нужно ежедневно ездить в банк, он может приходить несколько раз в месяц в сроки, оговоренные в условиях договора между банком и клиентом.

00. Если платежные документы были внесены клиентом после окончания операционного дня, то эти платежи переносятся на следующий операционный день. Кроме того, бухгалтеру организации не нужно ежедневно ездить в банк, он может приходить несколько раз в месяц в сроки, оговоренные в условиях договора между банком и клиентом.

Электронная обработка платежных поручений снижает вероятность механических ошибок при их заполнении. Все изменения в номерах расчетных счетов банков-корреспондентов, коды платежей и прочие параметры платежных поручений будут обновляться в системе автоматически. Кроме того, при неправильном заполнении платежных поручений система или банк проинформирует клиента об ошибке сразу после получения документа, то есть в течение нескольких минут.

Технология расчетов с помощью системы «Банк-клиент» во всех регионах одинакова. До 2002 года платежи в банке проводились не сразу после поступления платежного документа, а рейсами. Каждый рейс формировался из поступивших платежных поручений, которые в последующем обрабатывались, зашифровывались и с помощью системы, аналогичной системе «Банк-клиент», направлялись в Центральный банк Республики Узбекистан. Сегодня отечественные банки перешли на единый баланс, и хотя межбанковские платежи по-прежнему рейсовые, платежи между филиалами некоторых банков проводятся в режиме on-line.

Сегодня отечественные банки перешли на единый баланс, и хотя межбанковские платежи по-прежнему рейсовые, платежи между филиалами некоторых банков проводятся в режиме on-line.

По информации, предоставленной Управляющим Ташкентским городским филиалом «Алп Жамол банка» Нажотом Агзамовым,

«Мы работаем с платежной системой ASKB с 1998 года, в мае 2005 года собираемся перейти на систему IABS. Основным преимуществом системы «Банк-клиент» перед бумажными платежными поручениями является удобная возможность удаленного доступа к системе, оперативная обработка платежных документов и получение выписки в течение нескольких минут. Подключение к системе в «Алп Жамол банке» бесплатное, абонентская плата составляет 10 тыс. сумов в месяц. За обработку платежных поручений банком установлены выгодные для клиентов тарифы».

Начальник управления компьютеризации «Узприватбанка» Эрнст Салихов рассказал: «С 1999 года в нашем банке работает система «Банк-клиент», разработанная самим банком. Это система удаленного управления счетом по достоинству оценена уже многим нашими клиентами, предприятия которых в день производят большое количество платежей. Ведь теперь бухгалтерам предприятий нет необходимости постоянно ездить с платежным поручением в банк. Наши клиенты используют также факс-голосовую справочную систему «Банк-клиент», работа с которой ведется в голосовом режиме. Техника та же: клиент сообщает свой пароль, система тестирует голос и пароль и сообщает остатки на счетах клиента, движения по счету, а распечатку данных присылает по факсу. Пользование системой обходится недорого: абонентская плата составляет $15, установка вообще бесплатная, а удобство и выгоды очевидны. Кроме того, многие банк взимают определенную плату за обработку платежных документов. В «Узприватбанке» услуги по обработке платежных поручений бесплатные. Современный рынок выдвигает все более жесткие требования к качеству продукции и услуг, профессионализму специалистов и оперативности их работы. При нынешних объемах работы и различной информации сложно обойтись без новых технологий, коммуникационных и информационных систем. Потому можно сказать, что все большая популярность системы «Банк-клиент» продиктована необходимостью реальной экономики».

Ведь теперь бухгалтерам предприятий нет необходимости постоянно ездить с платежным поручением в банк. Наши клиенты используют также факс-голосовую справочную систему «Банк-клиент», работа с которой ведется в голосовом режиме. Техника та же: клиент сообщает свой пароль, система тестирует голос и пароль и сообщает остатки на счетах клиента, движения по счету, а распечатку данных присылает по факсу. Пользование системой обходится недорого: абонентская плата составляет $15, установка вообще бесплатная, а удобство и выгоды очевидны. Кроме того, многие банк взимают определенную плату за обработку платежных документов. В «Узприватбанке» услуги по обработке платежных поручений бесплатные. Современный рынок выдвигает все более жесткие требования к качеству продукции и услуг, профессионализму специалистов и оперативности их работы. При нынешних объемах работы и различной информации сложно обойтись без новых технологий, коммуникационных и информационных систем. Потому можно сказать, что все большая популярность системы «Банк-клиент» продиктована необходимостью реальной экономики».

Положительное мнение о системе «Банк-клиент» высказала и главный бухгалтер ТП «Westland» Ташева Ойчехра: «Как только мы начали использовать систему «Банк-клиент», многие проблемы решились сами собой. Хочу заметить, что использование системы для нас очень удобно и выгодно. Мы можем оперативно проверять состояние наших счетов в банке, осуществлять платежи. Тот факт, что теперь не нужно каждый раз ездить с платежкой в банк, существенно экономит нам время.

Все электронные документы, направляемые в банк с помощью системы «Банк-клиент» должны быть подписаны электронно-цифровой подписью — ЭЦП. Существует несколько вариантов реализации ЭЦП: посредством дискеты, сложного пароля, одноразово программируемого носителя информации. ЭЦП является надежным шифровальным средством. Главная опасность при ее использовании состоит в том, что в программах шифрования возможны ошибки, позволяющие получить постороннему лицу доступ к счету. Однако поймать такого мошенника просто, так как все операции со счетами банка и его клиентов многократно учитываются внутри банковских программ, а также в тех банках, куда проводится платеж. Кроме того, каждый операционист банка хорошо знает суммы, которые лежат на счетах его клиентов, а также запоминает, какие операции являются типичными. Если сумма, периодичность или назначение платежей покажутся ему подозрительными, то операционист обязательно проверит параметры платежного поручения по телефону. Поэтому сотрудники банков считают опасения по поводу безопасности платежей напрасными.

Кроме того, каждый операционист банка хорошо знает суммы, которые лежат на счетах его клиентов, а также запоминает, какие операции являются типичными. Если сумма, периодичность или назначение платежей покажутся ему подозрительными, то операционист обязательно проверит параметры платежного поручения по телефону. Поэтому сотрудники банков считают опасения по поводу безопасности платежей напрасными.

Начальник управления компьютеризации АКПСБ «Узпромстройбанк» Суннат Ахмедов: «В «Узпромстройбанке» ЭЦП записана на электронном ключе, организованном на микросхеме, подключаемой к USB порту. ЭЦП, реализованная на микросхемах, является надежным шифровальным средством. Электронный ключ работает на компьютере клиента с помощью специальных драйверов, предоставляемых банком. На клиентов возлагается ответственность за сохранность электронного ключа, а также за своевременное оповещение службы информационной безопасности банка о его утере и случаях несанкционированного доступа к нему. Кроме того, банком используется защищенный канал связи – виртуальный защищенный канал. В этом случае все документы клиентов закодированы не только ЭЦП, но и дополнительно на уровне канала».

В этом случае все документы клиентов закодированы не только ЭЦП, но и дополнительно на уровне канала».

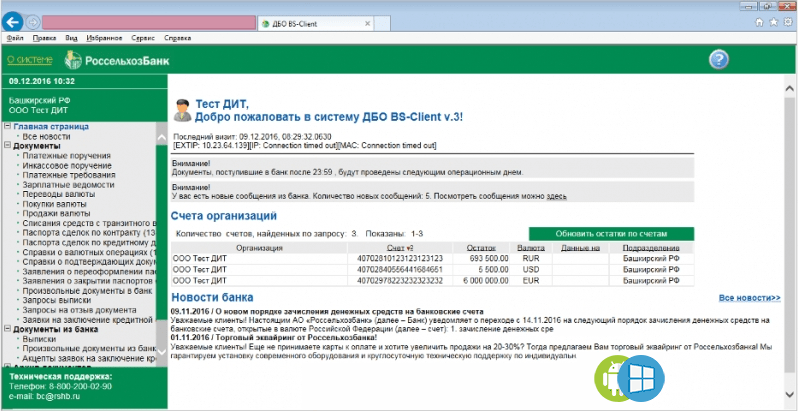

Клиент-банк для бизнеса — Россельхозбанк

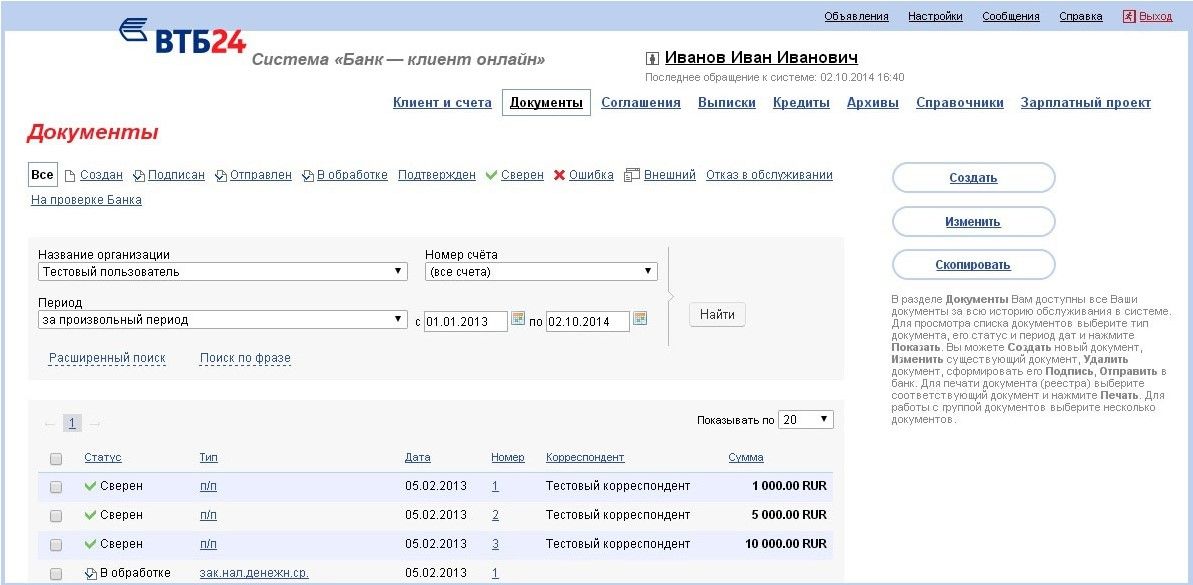

Работа в системе представляет собой сеансовый обмен документами, инициатором которого является клиент.

Клиент может совершать через банк следующие операции:

Платежи

-

Платежи с расчетного счета клиента на счета контрагентов

-

Бюджетные платежи

-

Отправка реестров на выплату заработной платы

-

Отправка в банк документов произвольной формы

Выписки

-

Формирование выписок, включая как списанные средства, так и планируемые поступления (т.е. средства, которые поступили в банк, но еще не списаны со счета или не зачислены на счет)

-

Экспорт выписки в различных форматах

-

Оборотно-сальдовая ведомость

Операции с валютой и карточными счетами

-

Покупка, продажа, конверсия и переводы валюты

-

Паспорта сделок и другие документы валютного контроля для отправки в банк в электронном виде

-

Формирование справок по валютным операциям

-

Просмотр движения средств по счетам корпоративных карт

С полным перечнем документов, участвующих в обмене между клиентом и банком, можно ознакомиться в Приложении 3 к Условиям дистанционного банковского обслуживания.

Тариф определяет, какие комиссии взимаются Банком за предоставление услуг Клиенту.

Перечень услуг, за которые взимается плата, предложен в таблице ниже.

С полным перечнем тарифов можно ознакомиться на странице Тарифы на услуги юридическим лицам.

Тариф и соответствующие ему размеры комиссии необходимо уточнять на онлайн-странице своего регионального филиала либо в отделении Банка.

|

Наименование услуги |

Примечание |

|

|

7.1. |

Установка и настройка программного обеспечения, восстановление текущей работоспособности системы ДБО с выездом к клиенту |

|

|

7. |

— по региональному филиалу |

Комиссия взимается в день предоставления в Банк подписанного клиентом Заявления на выполнение работ, связанных с установкой и настройкой программного обеспечения и средства криптографической защиты информации клиентского модуля системы ДБО. |

|

7.2. |

Перевод клиента на новую систему ДБО |

|

|

7.2.1. |

Перевод клиента с системы ДБО «Банк-Клиент» на систему ДБО «Интернет-Клиент» (по заявлению клиента) |

Комиссия взимается в день подачи клиентом в Банк заявления. Перевод клиента на другую систему ДБО осуществляется в течение 15 рабочих дней с момента подачи клиентом заявления |

|

7. |

Перевод клиента на новую версию системы ДБО с предоставлением программного обеспечения и ключевых носителей, содержащих сертификаты ключей подписи, выпущенных на специально уполномоченных лиц клиента. |

Для клиентов, ранее заключивших с Банком Договор на обслуживание клиентов с использованием документов в электронной форме, подписанных электронной цифровой подписью |

|

7.3. |

Обслуживание системы ДБО |

|

|

7.3.1. |

«Банк-Клиент» |

Комиссия взимается ежемесячно не ранее 25-го числа и не позднее последнего рабочего дня текущего календарного месяца, начиная с месяца, следующего за месяцем подключения клиента к системе ДБО «Банк-Клиент». Комиссия взимается с клиента вне зависимости от количества подключенных к системе ДБО «Банк-Клиент» счетов данного клиента. При переводе клиента с одной системы ДБО на другую в соответствии с п.7.2.1 новая комиссия взимается с месяца, следующего за месяцем подключения к новой системе ДБО. В случае расторжения договора о предоставлении услуги ДБО в течение расчетного месяца комиссия взимается пропорционально количеству рабочих дней использования услуги в этом месяце. По п.п. 7.3.2-7.3.3 услуга предоставляется клиентам, ранее заключившим с Банком Договор на обслуживание клиентов с использованием документов в электронной форме, подписанных электронной цифровой подписью, до момента перевода клиента на новую версию системы ДБО. При пользовании клиентом услуг Банка по п.п. 7.3.2-7.3.3 комиссия по п. 7.3.1 Банком не взимается |

|

7. |

При подключении более одного клиента к одному автоматизированному рабочему месту системы ДБО «Банк-Клиент» |

|

|

7.3.3. |

При установке одному клиенту нескольких автоматизированных рабочих мест системы ДБО «Банк-Клиент» |

|

|

7.4. |

Сопровождение криптографической защиты информации |

|

|

7.4.1. |

Изготовление одного временного |

Комиссия взимается в день подачи клиентом заявления на регистрацию клиента в Удостоверяющем центре АО «Россельхозбанк». Тариф включает в себя НДС (дополнительно не взимается) |

|

7. |

Изготовление сертификата ключа подписи по запросу клиента |

Услуга предоставляется клиенту после выполнения условий по п.7.4.1 |

|

7.4.2. |

Аннулирование (отзыв) сертификата ключа подписи по запросу клиента |

|

|

7.4.3. |

Приостановление действия одного сертификата ключа подписи по запросу клиента |

|

|

7.4.4. |

Возобновление действия одного сертификата ключа подписи по запросу клиента |

Комиссия взимается в течение 3-х рабочих дней с момента возобновления Субъекту информационного обмена сертификата ключа подписи. |

|

7.4.5. |

Проверка подлинности электронной подписи (ЭП) в одном электронном документе по запросу клиента |

Комиссия взимается в течение 3-х рабочих дней от даты заключения Удостоверяющего центра АО «Россельхозбанк». Тариф включает в себя НДС (дополнительно не взимается) |

|

7.5. |

Плановая смена сертификата ключа подписи по запросу клиента |

|

|

7.5.1. |

Изготовление сертификата ключа подписи |

|

|

7.6. |

Внеплановая смена сертификата ключа подписи по запросу клиента |

|

|

7. |

Изготовление одного временного сертификата ключа подписи на новом ключевом носителе в связи с утратой ключевого носителя или его технических повреждений |

Комиссия взимается в день подачи клиентом запроса на отзыв/приостановление сертификата ключа подписи. Тариф включает в себя НДС (дополнительно не взимается) |

|

7.6.1.1. |

Изготовление сертификата ключа подписи по запросу клиента |

Услуга предоставляется клиенту после выполнения условий по п.7.6.1 |

|

7.6.2. |

Изготовление временного сертификата ключа подписи в связи с компрометацией ключа подписи на новом ключевом носителе |

Тариф применяется в случае возврата клиентом ключевого носителя, ранее выданного Банком. |

|

7.6.2.1. |

Изготовление сертификата ключа подписи по запросу клиента |

Услуга предоставляется клиенту после выполнения условий по п.7.6.2 |

1.1.

1.1.

2.2.

2.2.

3.2.

3.2.

4.1.1.

4.1.1.

Тариф включает в себя НДС (дополнительно не взимается)

Тариф включает в себя НДС (дополнительно не взимается)

6.1.

6.1.

До оформления документов на подключение необходимо ознакомиться с Условиями дистанционного банковского обслуживания с приложениями и Временным регламентом Удостоверяющего центра АО «Россельхозбанк».

Подключение к системе осуществляется за три посещения банка.

Первое посещение

Необходимо в офисе банка подать:

1. Заявление о присоединении к Условиям дистанционного банковского обслуживания

Пример заполнения

2. Заявление на регистрацию в Удостоверяющем центре АО «Россельхозбанк» (по одному заявлению на каждого уполномоченного лица клиента, указанного в Заявлении о присоединении к Условиям дистанционного банковского обслуживания)

Заявление на регистрацию в Удостоверяющем центре АО «Россельхозбанк» (по одному заявлению на каждого уполномоченного лица клиента, указанного в Заявлении о присоединении к Условиям дистанционного банковского обслуживания)

Пример заполнения

Второе посещение

1. Получение отдельного ФКН на каждого указанного уполномоченного лица клиента. ФКН является ключевым носителем, на котором записан временный ключ проверки электронной подписи.

2. С помощью ФКН с временными ключами необходимо подключиться к системе на своем рабочем месте и создать постоянные ключи1 . После этого на каждое уполномоченное лицо требуется создать и распечатать Запрос на выдачу сертификата ключа проверки электронной подписи, который доступен в электронном виде в системе.

Инструкция: Первый вход в систему и генерация постоянных ключей

Третье посещение

1. Передача оформленных Запросов на выдачу сертификата ключа проверки электронной подписи в банк.

2. Банк выпускает запрошенные сертификаты в электронном виде, после их получения и записи на ФКН можно приступать к полнофункциональной работе в системе.

Важно!

- Все документы подаются в банк в двух экземплярах.

- Запрос на выдачу сертификата ключа проверки электронной подписи необходимо создать не позднее, чем через 45 дней со дня выпуска временных ключей.

1 Работа с ЦС ДБО в части получения выписок, отправки платежей и иных операций возможна только с постоянными ключами проверки.

Технические требования

Требования к аппаратным средствам:

-

IBM-совместимый компьютер с процессором класса Pentium II, 400 Мгц и выше;

-

объем оперативной памяти не менее 512 Мб;

-

объем свободного пространства на диске не менее 500 Мб;

-

наличие CD-ROM;

-

свободный USB-порт;

-

средство вывода информации (дисплей/монитор) с разрешением не ниже 800*600;

-

подключение к сети Интернет для связи с Банком;

-

наличие подключенного локального или сетевого принтера;

-

рекомендуется наличие манипулятора типа «мышь».

Требования к системному программному обеспечению:

-

32/64-х битная операционная система семейства Microsoft Windows Vista, Microsoft Windows 7, Microsoft Windows 8.1, Microsoft Windows 10 в которой рекомендуется установить следующие настройки парольной политики: минимальная длина пароля 8 символов, активирована системная процедура проверки сложности паролей, установлена автоматическая блокировка персонального компьютера на 20 минут после 5 неуспешных попыток ввода пароля, установлен автоматический запрос на смену пароля через 3 месяца с начала его использования;

-

браузер Microsoft Internet Explorer версии 7.0, 8.0, 9.0, 10, 11.

-

необходимо обеспечить отсутствие вирусов и иных вредоносных программ в операционной среде, а также поддержание антивирусных баз в актуальном состоянии, используя сертифицированное антивирусное программное обеспечение;

-

рекомендуется регулярный контроль жесткого диска на отсутствие сбоев и повреждений.

При обнаружении сбоев в работе системы необходимо известить Банк о возникшей проблеме по контактному телефону 8-800-100-0-100 (с 09.00 до 18.00 по времени регионального филиала).

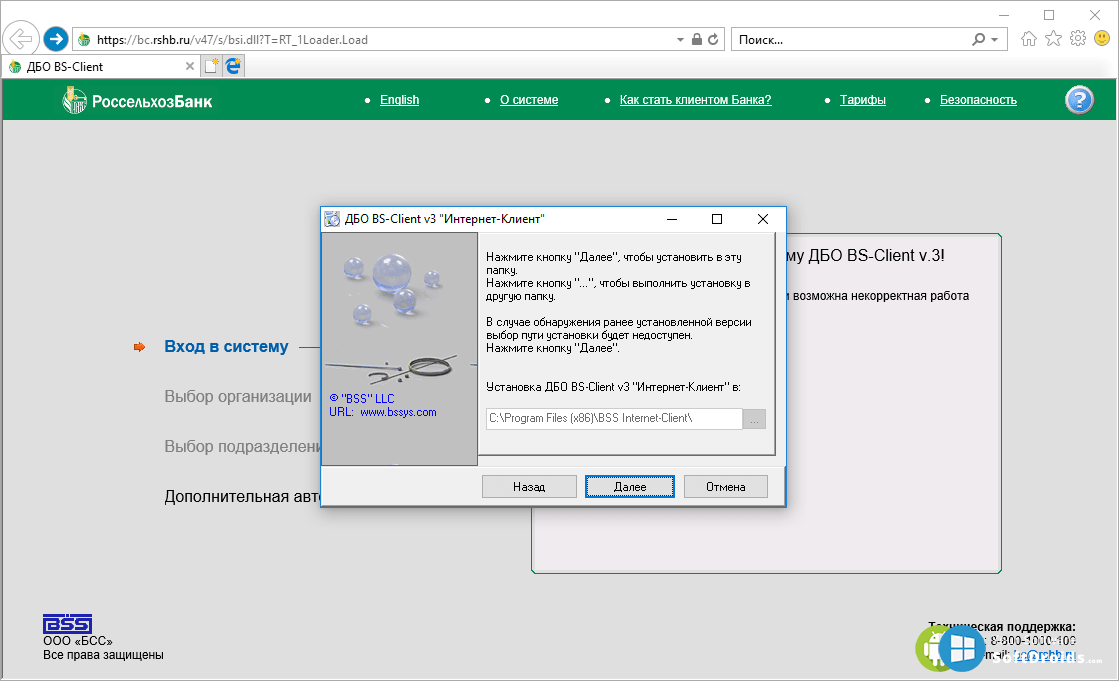

Для установки системы Банк-Клиент банк предоставляет клиенту установочный комплект.

В установочный комплект системы Банк-Клиент входят физические носители информации:

-

компакт-диск, содержащий дистрибутив клиентской части программных средств;

-

СКЗИ 1

-

основной сертификат ключа проверки электронной подписи и резервный сертификат ключа проверки электронной подписи банка;

-

ФКН2 с временной ключевой парой и соответствующим ей Сертификатом ключей проверки электронной подписи для каждого из Уполномоченных лиц;

-

лицензия на использование СКЗИ «КриптоПро CSP»;

-

документация по работе с системой «Банк-Клиент» и СКЗИ.

Установка и настройка программного обеспечения может быть осуществлена клиентом самостоятельно либо осуществлена Банком на основании Заявления клиента на установку и настройку программного обеспечения систем дистанционного банковского обслуживания3 (Приложение 12 к Условиям дистанционного банковского обслуживания). При проведении работ по установке и настройке системы необходимо присутствие ответственного работника бухгалтерии клиента и лица, ответственного за технические средства клиента.

Драйверы токена

Диск Рутокена

Важно!

Производить копирование поставленного банком программного обеспечения допускается только в целях создания резервных копий для восстановления системы.

1СКЗИ – это сертифицированные средства криптографической защиты информации

2ФКН – функциональный ключевой носитель

3Работы по установке и настройке системы производятся в соответствии с тарифами.

Справочный материал по системе Банк-Клиент предоставляется Клиенту в установочном комплекте.

Определение клиента банка | Law Insider

означает лицо, которое имеет дело с товарами такого рода или иным образом в силу своей профессии позиционирует себя как обладающее знаниями или навыками, характерными для практики или товаров, связанных с транзакцией, или которому такие знания или навыки могут быть приписаны использование им агента, брокера или другого посредника, который в силу своей профессии позиционирует себя как обладающий такими знаниями или навыками.

означает клиента, который не является профессиональным клиентом;

означает лицо, не являющееся Держателем дополнительной карты, которому выдана Основная карта и для которого Банк впервые открывает карточный счет.

означает Руководителя проекта технического отдела Покупателя, для которого были приобретены Товары / Услуги, или любое другое лицо, должным образом назначенное в письменной форме Клиентом на данный момент или время от времени, выступать в качестве Клиента для целей Договора.

означает клиента, отвечающего критериям, изложенным в Приложении II;

означает любого Кредитора и любого другого поставщика финансовых услуг или продуктов;

означает запись, свидетельствующую о том, что

означает главу неимущего домохозяйства:

означает лицо, которому выдана кредитная карта или которое уполномочено использовать кредитную карту от имени лица или в дополнение к лицу, которому выдана кредитная карта.

означает любого Кредитора (кроме Неисполняющего Кредитора) или Аффилированного лица Кредитора (кроме Недобросовестного Кредитора), который предоставляет Банковские услуги любой Кредитной стороне.

означает лицо, которое предлагает на рынке услуги и—

означает организацию, которая предоставляет регулирующие услуги BSEF в соответствии с Соглашением о регулирующих услугах.

означает счет клиента, для которого лицо принимает инвестиционные решения, если это лицо имеет полное право торговать ценными бумагами для счета, не требуя явного согласия клиента на операцию;

означает организацию, приобретающую услугу.

или «стажер» означает лицо, поступившее в фармацевтический колледж или активно обучающееся в области фармацевтики, или в ином порядке, предусмотренное советом, которое зарегистрировано в совете с целью получения инструкций по фармацевтической практике от наставник в соответствии с разделом 155A.6 Кодекса штата Айова. «Фармацевт-стажер» включает выпускника утвержденного фармацевтического колледжа или иностранного выпускника, который установил образовательный эквивалент в соответствии с требованиями правила 657-4.7 (155A), который зарегистрирован в совете с целью получения практического опыта. в качестве требования для получения лицензии фармацевта в Айове. «Стажер-фармацевт» может включать лицо, участвующее в программе резидентуры или стипендии в Айове, независимо от того, имеет ли это лицо лицензию фармацевта в другом штате.

означает Клиента Брокера-спонсора, в котором представители Клиента, являющиеся физическими лицами, назначены Брокером-спонсором для получения Торгового доступа к Платформе SEF с использованием Идентификатора участника Брокера-спонсора, и где такой Клиент подписывает Клиент DMA.

Документация.

Документация.означает организацию, предоставляющую услуги по трудоустройству по месту жительства лицам с ограниченными возможностями, которая является утвержденным Комиссией по аккредитации реабилитационных учреждений (CARF) аккредитованным поставщиком Департамента по проблемам старения и реабилитационных услуг.

означает Клиента и любое из его Аффилированных лиц, зарегистрированных и/или ведущих бизнес в ЕЭЗ или Соединенном Королевстве;

означает физическое или юридическое лицо, государственный орган, агентство или другой орган, который обрабатывает персональные данные от имени контролера;

означает любую карточку, табличку, купонную книжку или другое кредитное устройство, существующее с целью получения денег, имущества, труда или услуг в кредит.

означает лицо, которому выдана карта, и включает дополнительного держателя карты, если этого требует контекст;

или «AISP» означает стороннего поставщика, который предоставляет услугу, позволяющую вам просматривать в одном месте информацию о платежных счетах, которые вы держите у поставщиков платежных услуг, например, о вашей учетной записи у нас, если это учетная запись для онлайн-платежей.

.

.означает любого клиента (включая как инвестиционные компании, так и управляемые счета), для которого Invesco выступает в качестве инвестиционного консультанта, предоставляет инвестиционные консультации или принимает инвестиционные решения.

означает местный офис национальной системы федеральных штатов или государственных бюро по трудоустройству, на которые возложена ответственность за обслуживание территории, где должны быть заполнены вакансии, включая округ Колумбия, Гуам, Пуэрто-Рико и Виргинские острова.

означает в отношении медицинского страхования, предлагаемого в настоящем

, означает счет, открытый финансовым посредником для другого лица в качестве владельца записи в Реестре Фонда и через который такой владелец записи имеет возможность проводить операции с акциями Фонда напрямую с BNYM и через них.

Программа повышения качества обслуживания клиентов

Хотя большинство банков предоставляют своим клиентам полезные инструменты для повышения качества обслуживания клиентов, Commercial Bank of California делает еще один шаг вперед. CBC — один из немногих калифорнийских банков, который пропагандирует и поддерживает важность наличия программы клиентского опыта и специальной группы клиентского опыта (CX), которая работает, чтобы превзойти ожидания в каждой точке контакта с клиентом.

Мы считаем, что, инвестируя в команду CX, чья миссия заключается в защите интересов клиентов и чье внимание сосредоточено на постоянном мониторинге взаимодействия клиента с банком, мы можем постоянно повышать качество обслуживания клиентов.

Миссия программы повышения качества обслуживания клиентов выходит за рамки удовлетворения клиентов или просто выполнения правильных действий для клиента. Скорее, речь идет об активной оптимизации взаимодействия с клиентом (вам!), устранении разногласий, предвидении ваших потребностей и предоставлении вам продуктов в области финансовых технологий, которые положительно повлияют на ваш бизнес и финансовые решения — еще до того, как вы осознаете, что они вам нужны.

Важность взаимодействия с клиентами

Клиенты полагаются на нас не только как на банкира, но и как на консультанта — наша команда CX должна информировать нашу большую команду о новейших идеях, возможностях, правилах, технологиях. и многое другое, чтобы упростить и оптимизировать работу каждого клиента. Поступая так, мы можем обеспечить сквозной, беспроблемный опыт для клиентов.

CBC твердо верит в то, что интуитивное понимание потребностей клиентов ведет к их лояльности. Дайте им почувствовать, что их ценят, уважают и ценят, и это обогащает отношения.

Постановка стратегических целей вместе с нашими клиентами и отслеживание этих целей дает CBC больше возможностей для взаимодействия с вами — вот где на помощь приходит команда CX. Проектируйте с мыслью о конечном результате. Мы делаем это для того, чтобы у клиента остались невероятно положительные впечатления.

По мере роста ожиданий клиентов мы стремимся постоянно развиваться и улучшать качество обслуживания клиентов всеми членами команды CBC. Наша команда CX работает в унисон со всей нашей командой CBC, чтобы развиваться в ногу с этими ожиданиями, чтобы создать незабываемый клиентский опыт.

Наша команда CX работает в унисон со всей нашей командой CBC, чтобы развиваться в ногу с этими ожиданиями, чтобы создать незабываемый клиентский опыт.

Трение и отсутствие трения — картирование болевых точек

Трение относится к болевым точкам, с которыми клиенты сталкиваются на пути к бренду, независимо от отрасли. Этот опыт может оказать долгосрочное влияние на отношения клиента с любой компанией; это может даже привести к тому, что некоторые клиенты вообще перестанут работать с компанией.

Используйте всесторонние методы сбора данных

Клиентский опыт напрямую влияет на конечный результат любой компании. С помощью подходящих приложений для сбора данных компании могут предоставить своим CX-командам возможность предпринимать наиболее эффективные, преобразующие и информированные действия для достижения наилучших результатов для вашего бизнеса и обеспечения превосходного клиентского опыта для ваших клиентов и сотрудников. Это то, что мы сделали в CBC.

Составление карты пути клиента требует усилий. Мы предприняли следующие важные шаги:

1. Определить и понять наиболее важные точки взаимодействия

2. Узнать мнение наших клиентов об их опыте

3. Слушать и учитывать отзывы клиентов

4. Прислушиваться их «лучший и худший опыт»

5. Выделите точки соприкосновения — не каждый опыт так же важен, как другие

6. Учитывать точки зрения членов вашей команды

7. Использовать данные вне опросов

Выявлять и устранять разногласия

Нашей целью было создание беспрепятственного опыта для наших клиентов . Вот почему мы считали важным иметь программу взаимодействия с клиентами, которая может выявлять трения, помогать членам нашей команды выявить основную причину и оперативно устранять проблемы. В конечном итоге это привело к улучшению клиентского опыта и отношений. И для нас большая честь иметь крепкие отношения, которые у нас есть.

И для нас большая честь иметь крепкие отношения, которые у нас есть.

Понимание точек соприкосновения

Важным фактором снижения трения является знание и понимание того, какие точки соприкосновения важны для наших клиентов. Имея четкое представление об этих точках взаимодействия, мы смогли решить эти проблемы немедленно.

Собираем все вместе

Понимание болевых точек позволяет нам формулировать решения, внедрять их и анализировать отзывы чтобы посмотреть, как они работают. Затем наши опытные члены команды CX могут указать на эти изменения и эффективность при определении ценности нашей программы клиентского опыта.

Подходя ко всем этим данным на фоне операционной и финансовой информации, мы создали 360-градусное представление о наших клиентах и их опыте, а также понимание того, что наша организация может использовать для укрепления отношений, уменьшения трения и создания существенно улучшенный опыт.

Уникальный подход CBC к бизнесу

Мы ценим лидерство — мы надежный консультант

Наш целостный подход помогает нашим клиентам управлять и развивать свой бизнес.

Мы ценим отношения — мы преданный партнер

Мы помогаем нашим клиентам добиваться успеха и помогаем им преодолевать трудности.

Мы ценим инновации — мы бесстрашны

Мы неутомимые ученики и новаторы.

Мы ценим лояльность — мы несем ответственность

Мы считаем, что партнерство с банком должно быть партнерством на всю жизнь.

В CBC мы преданы вашей цели и бесстрашно лидируем в финтех-решениях для предприятий любого размера. Узнайте, как мы меняем ваше отношение к банковскому делу. Свяжитесь с нами сегодня, и давайте поговорим о том, как мы можем помочь развитию вашего бизнеса.

Теги:

программа клиентского опыта

команда CX

бизнес-банкинг

First Republic Bank Карьера | Голос менеджера клиентской программы

Поиск работы

Подать заявку сейчас

Обзор

Компания First Republic заботится о своих сотрудниках. Мы предлагаем исключительное обслуживание клиентов в области частного банковского обслуживания, банковского обслуживания частного бизнеса и управления частным капиталом. Основан в 1985, мы считаем, что личные связи — это все, и наш успех обусловлен отношениями, которые мы формируем с нашими коллегами и клиентами. Вы всегда будете чувствовать себя сильными и ценными в First Republic.

Уникальная культура и стремление к исключительному сервису.

Непревзойденное обслуживание клиентов — это суть First Republic: это наша миссия, репутация, конкурентное преимущество, бизнес-модель и главный драйвер роста. Приблизительно 80 % роста нашего бизнеса напрямую связано с довольными, лояльными клиентами: более 50 % нашего роста связано с тем, что существующие клиенты решили делать больше с нами; более 25% приходят от их прямых рефералов.

Приблизительно 80 % роста нашего бизнеса напрямую связано с довольными, лояльными клиентами: более 50 % нашего роста связано с тем, что существующие клиенты решили делать больше с нами; более 25% приходят от их прямых рефералов.

Обязанности и ответственность

Net Promoter Score® (NPS®) — это универсальная система оценки качества обслуживания клиентов, которая измеряет лояльность клиентов и прогнозирует рост бизнеса. Чтобы контролировать качество наших услуг, First Republic проводит две дополнительные программы прослушивания клиентов NPS. Первая программа по выслушиванию клиентов в First Republic — это ежегодная общебанковская программа опроса и аналитики на уровне взаимоотношений. Вторая — непрерывная программа на уровне взаимодействия. Благодаря продуманному управлению этими программами команда NPS гарантирует, что голоса наших клиентов постоянно информируют о том, как First Republic продолжает развиваться, улучшать и улучшать качество обслуживания клиентов в стремлении предоставлять еще более выдающиеся услуги.

Направление голоса наших клиентов в корпоративное обучение и действия.

Менеджер программы «Голос клиента» будет отвечать за успех программы непрерывного прослушивания клиентов в регионах Восточного побережья. Вы гарантируете, что программа работает со следующими ключевыми компонентами:

.

— Стратегический опрос: убедитесь, что мы собираем достоверные, актуальные и обучающие отзывы клиентов

— Выявление лучших практик: выявление факторов успеха для сохранения, укрепления и/или популяризации

— Обнаружение возможностей улучшения: сортировка тенденций для информирования клиентов и коллег об основных областях опыта

— Корпоративная коммуникация и координация: обмен знаниями, чтобы влиять на методы, приоритеты и планы развития

— Непрерывное управление отношениями: развитие партнерских отношений в масштабах всего Банка для стимулирования взаимодействия, действий и воздействия

Чем вы будете заниматься в качестве менеджера программы «Голос клиента»

— Собственное выполнение и участие в программе непрерывного прослушивания клиентов NPS на наших рынках Восточного побережья

— Обеспечьте последовательные, своевременные ответы и подотчетность в отношении «экстраординарного обслуживания клиентов» на всех уровнях

. — Возглавьте «совещания» по анализу обратной связи с высокой отдачей посредством тщательной подготовки аналитических и анекдотических выводов, разработки повестки дня и содействия дискуссиям, ориентированным на возможности

— Возглавьте «совещания» по анализу обратной связи с высокой отдачей посредством тщательной подготовки аналитических и анекдотических выводов, разработки повестки дня и содействия дискуссиям, ориентированным на возможности

.

— Сообщать о темах в комментариях клиентов и мнениях банкиров, как положительных, так и отрицательных, по всему Банку, стимулируя обмен знаниями и направляя стратегические действия и принятие решений

— Развивайте глубокое понимание бизнеса, чтобы мыслить упреждающе и целостно, помогая нам выявлять возможности, анализировать ситуации, разрабатывать решения и эффективно выполнять их для улучшения качества обслуживания клиентов

.

— Создавайте, углубляйте и расширяйте партнерские отношения с руководителями и заинтересованными сторонами по всей организации, чтобы стимулировать участие в программе и своевременные скоординированные действия в ответ на возможности

— Выступать в качестве эксперта и поддерживать связь с нашим поставщиком программного обеспечения для опросов и аналитики, включая поддержку улучшений UX / UI

— Сообщите о ежегодной программе NPS для взаимоотношений с клиентами Банка, включив информацию и выводы из непрерывной программы NPS. — 5+ лет соответствующего опыта работы и степень бакалавра или эквивалент в смежной области

— 5+ лет соответствующего опыта работы и степень бакалавра или эквивалент в смежной области

— Сильные аналитические способности, умение решать проблемы и стратегическое мышление

— Глубокая ориентация на услуги с непосредственным обслуживанием клиентов и/или управлением программами обслуживания клиентов

— Сильные навыки межличностного общения; отлично развивает внутренние отношения и партнерские отношения

— Активный, находчивый и целеустремленный лидер, способный взаимодействовать со всеми уровнями организации

— Превосходные коммуникативные (устные, письменные и визуальные) и координационные навыки; способность переводить анализ в доступные, проницательные нарративы/визуальные изображения, которые способствуют принятию решений, рассказыванию действий и повышению осведомленности 90 217

— Высокое внимание к деталям наряду с исключительными организаторскими способностями и навыками выполнения

— Сильная трудовая этика и изобилие смирения

Технические квалификации:

— Квалтрикс, Медалья. или другое стандартное для отрасли программное обеспечение для администрирования опросов.

— Пакет Microsoft Office с расширенными навыками работы с PowerPoint и Excel

или другое стандартное для отрасли программное обеспечение для администрирования опросов.

— Пакет Microsoft Office с расширенными навыками работы с PowerPoint и Excel

— Настоятельно приветствуется опыт управления проектами, анализа данных и/или маркетинга

— Знакомство с визуализацией данных (например, Tableau) плюс

Требования к работе:

— Должен уметь просматривать и анализировать данные отчетов и руководств; должен владеть компьютером.

— Должен быть в состоянии эффективно общаться по телефону и лично.

— Должен быть в состоянии путешествовать, как того требует должность.

Станьте владельцем своей работы и своей карьеры — подайте заявку сейчас

Готовы ли вы пройти лишнюю милю, потому что вам нравится то, что вы делаете, и какой вклад вы можете внести как команда? Вы хотите свободы роста и возможности взять на себя ответственность за свою карьеру? Если да, то присоединяйтесь к нам.

Нам нужны трудолюбивые командные игроки. У вас будет независимость, чтобы учиться, руководить и стимулировать изменения. Культура исключительного обслуживания, расширения возможностей и стабильности — вот путь Первой Республики.

У вас будет независимость, чтобы учиться, руководить и стимулировать изменения. Культура исключительного обслуживания, расширения возможностей и стабильности — вот путь Первой Республики.

Мы верим, что разнообразный опыт и идеи были и будут оставаться основой будущего успеха Первой Республики.

Если вам интересно узнать больше об этой возможности, мы будем рады услышать от вас.

Это описание работы не претендует на то, чтобы быть всеобъемлющим. Сотрудник может выполнять другие связанные обязанности, назначенные для удовлетворения текущих потребностей организации. Компания является работодателем с равными возможностями. В связи с этим Компания принимает разумные меры для квалифицированных кандидатов и сотрудников с ограниченными возможностями, чтобы они могли выполнять все основные рабочие функции, если только это не создает чрезмерных трудностей.

В отношении First Republic действуют федеральные законы, которые ограничивают прием на работу лиц с определенным криминальным прошлым, включая Раздел 19 FDIA и FINRA. В той мере, в какой это не противоречит нашим обязательствам в соответствии с этими федеральными законами и постановлениями, First Republic будет рассматривать квалифицированных кандидатов с криминальным прошлым в соответствии с законами Лос-Анджелеса и Сан-Франциско о запрете ящиков.

В той мере, в какой это не противоречит нашим обязательствам в соответствии с этими федеральными законами и постановлениями, First Republic будет рассматривать квалифицированных кандидатов с криминальным прошлым в соответствии с законами Лос-Анджелеса и Сан-Франциско о запрете ящиков.

Для должностей в Нью-Йорке: мэр Билл де Блазио объявил, что с 27 декабря 2021 года все работодатели частного сектора в Нью-Йорке должны будут обеспечить вакцинацию своих сотрудников от COVID-19.присутствовать на работе в офисе. Если это применимо к вам, могут быть запрошены разумные медицинские или религиозные приспособления. Дополнительную информацию см. в Руководстве Нью-Йорка по приспособлениям для работников.

Подать заявку

Оставайтесь на связи

Мы всегда в поиске лучших специалистов и каждую неделю добавляем новые вакансии.

Свяжитесь с нами«Знай своего клиента» (KYC)

Что такое «Знай своего клиента» (KYC)?

«Знай своего клиента» (KYC) — это стандарт в инвестиционной индустрии, который гарантирует, что консультанты могут подтвердить личность клиента и узнать его инвестиционные знания и финансовый профиль.

Три компонента KYC включают программу идентификации клиентов (CIP), введенную в соответствии с Законом о патриотизме США в 2001 году, комплексную проверку клиентов (CDD) и постоянный мониторинг или усиленную комплексную проверку (EDD) учетной записи клиента после ее открытия.

Ключевые выводы

- «Знай своего клиента» (KYC) — это стандарты, используемые в индустрии инвестиций и финансовых услуг для проверки клиентов и определения их рисков и финансовых профилей.

- Три компонента KYC включают программу идентификации клиентов (CIP), комплексную проверку клиентов (CDD) и расширенную комплексную проверку (EDD).

- SEC требует, чтобы каждый новый клиент предоставлял подробную финансовую информацию перед открытием инвестиционного или банковского счета.

Понимание «Знай своего клиента» (KYC)

Правило «Знай своего клиента» (KYC) является этическим требованием для тех, кто работает с ценными бумагами во время открытия и текущего обслуживания счетов.

Он реализуется в начале отношений между клиентом и брокером, чтобы установить необходимый личный профиль каждого клиента до того, как будут сделаны какие-либо финансовые рекомендации. Клиент также осведомлен о необходимости соблюдения всех законов, положений и правил индустрии ценных бумаг.

Требования ЗСК

Программа идентификации клиентов

CIP требует, чтобы финансовые фирмы получили четыре части идентифицирующей информации о клиенте, включая имя, дату рождения, адрес и идентификационный номер.

Надлежащая проверка клиентов

CDD — это процесс, в котором собираются все учетные данные клиента для проверки его личности и оценки его профиля риска на предмет подозрительной активности в учетной записи.

Расширенная комплексная проверка

EDD используется для клиентов, которые подвергаются более высокому риску проникновения, финансирования терроризма или отмывания денег, и часто необходим сбор дополнительной информации.

Соответствие ЗСК

Два правила, регулирующие ЗСК, включают Правило 2090 Управления по регулированию финансовой индустрии (FINRA) («Знай своего клиента») и Правило 2111 FINRA («Соответствие требованиям»).

Правило 2090 FINRA гласит, что каждый брокер-дилер прилагает разумные усилия при открытии и ведении клиентских счетов и обязан знать и вести учет профиля каждого клиента, а также идентифицировать каждое лицо, имеющее полномочия действовать от имени клиента.

В правиле FINRA 2111 отмечается, что брокер-дилер должен иметь разумные основания полагать, что рекомендация подходит для клиента, исходя из финансового положения и потребностей клиента. Это правило предполагает, что брокер-дилер выполнил обзор текущих фактов и профиля клиента, включая другие ценные бумаги и инвестиции клиента, прежде чем совершить какую-либо покупку, продажу или обмен ценной бумаги от имени клиента.

ПОД и ЗСК

Сеть по борьбе с финансовыми преступлениями США (FinCEN) требует от клиентов и финансовых учреждений соблюдения стандартов KYC для предотвращения незаконной деятельности, в частности отмывания денег. AML, борьба с отмыванием денег, — это термин, обозначающий ряд мер и процессов, используемых для обеспечения соответствия нормативным требованиям. KYC является компонентом AML.

AML, борьба с отмыванием денег, — это термин, обозначающий ряд мер и процессов, используемых для обеспечения соответствия нормативным требованиям. KYC является компонентом AML.

FinCEN требует, чтобы финансовые учреждения понимали тип и цель взаимоотношений с клиентами и разрабатывали профиль рисков клиента, который используется в качестве основы для выявления подозрительных действий клиентов.

Финансовые учреждения также должны поддерживать актуальную и точную информацию о клиентах и продолжать отслеживать счета на предмет подозрительной и незаконной деятельности. При обнаружении они обязаны незамедлительно сообщать о своих выводах.

KYC и криптовалюта

Криптовалютный рынок хвалят за предоставление децентрализованного средства обмена, которое способствует конфиденциальности. Однако эти преимущества также создают проблемы в предотвращении отмывания денег. Преступники рассматривают криптовалюту как средство отмывания денег, и в результате государственные органы ищут способы навязать KYC на криптовалютных рынках.

Требование криптовалютных платформ для проверки своих клиентов будет соответствовать требованиям финансовых учреждений, и, хотя это еще не требуется, многие криптовалютные платформы внедрили методы KYC.

Биржи Fiat-to-crypto облегчают транзакции, связанные с фиатными валютами и криптовалютами. Поскольку фиатная валюта является официальной валютой страны, большинство этих бирж используют определенную меру KYC, и финансовые учреждения проверяли бы своих клиентов в соответствии с требованиями KYC.

60 миллионов долларов

Штраф, наложенный на биткойн-миксера Ларри Дина Хармона за нарушение законов о борьбе с отмыванием денег.

В начале 2021 года FinCEN предложил участникам рынка криптовалют и цифровых активов отправлять, поддерживать и проверять личность клиентов. Это предложение будет классифицировать определенные криптовалюты как денежные инструменты, подвергая их требованиям KYC.

Что такое проверка KYC?

Проверка «Знай своего клиента» (KYC) представляет собой набор стандартов и требований, используемых в сфере инвестиций и финансовых услуг, чтобы гарантировать, что брокеры имеют достаточную информацию о своих клиентах, их профилях риска и их финансовом положении.

Что такое ЗСК в банковском секторе?

KYC в банковском секторе требует, чтобы банкиры и консультанты идентифицировали своих клиентов, бенефициарных владельцев бизнеса, а также характер и цель отношений с клиентами. Банки также должны проверять счета клиентов на предмет подозрительной и незаконной деятельности, а также поддерживать и обеспечивать точность счетов клиентов.

Что такое документы KYC?

Владельцы учетных записей обычно должны предоставить удостоверение личности государственного образца в качестве удостоверения личности. В некоторых учреждениях требуются две формы удостоверения личности, такие как водительские права, свидетельство о рождении, карточка социального обеспечения или паспорт. Помимо подтверждения личности, необходимо подтвердить адрес. Это можно сделать при наличии удостоверения личности или при наличии сопроводительного документа, подтверждающего адрес клиента.

Практический результат

«Знай своего клиента» (KYC) — это набор стандартов и требований, которые инвестиционные и финансовые компании используют для проверки личности своих клиентов и любых связанных с ними рисков, связанных с отношениями с клиентами. KYC требует, чтобы клиенты предоставили личный идентификационный профиль, а KYC гарантирует, что инвестиционные консультанты осведомлены о терпимости к риску и финансовом положении своего клиента.

KYC требует, чтобы клиенты предоставили личный идентификационный профиль, а KYC гарантирует, что инвестиционные консультанты осведомлены о терпимости к риску и финансовом положении своего клиента.

Банковские операции для клиентоориентированного мира

Сегодня в штаб-квартирах и региональных офисах банков люди выполняют работу, которую ни один клиент никогда не увидит, но без которой банк не мог бы функционировать. Тысячи людей занимаются закрытием и погашением кредитов, обработкой платежей и разрешением споров с клиентами. Они выясняют, когда можно сделать исключения для одобрения клиентов, и помогают банку соблюдать правила по отмыванию денег, и это лишь некоторые из них.

Через десять лет операции бэк-офиса будут совершенно другими. Для начала потребуется гораздо меньше людей. По оценкам McKinsey, от 75 до 80 процентов транзакционных операций (например, общие бухгалтерские операции, обработка платежей) и до 40 процентов более стратегических операций (например, финансовый контроль и отчетность, финансовое планирование и анализ, казначейство) могут быть автоматизированы. У оперативного персонала будет совершенно другой набор задач, и поэтому ему потребуются другие навыки. Вместо обработки транзакций или сбора данных они будут использовать технологии для консультирования клиентов по лучшим финансовым вариантам и продуктам, творческого решения проблем и разработки новых продуктов и услуг для повышения качества обслуживания клиентов. Банки, другими словами, будут выглядеть и ощущаться как технологические компании.

У оперативного персонала будет совершенно другой набор задач, и поэтому ему потребуются другие навыки. Вместо обработки транзакций или сбора данных они будут использовать технологии для консультирования клиентов по лучшим финансовым вариантам и продуктам, творческого решения проблем и разработки новых продуктов и услуг для повышения качества обслуживания клиентов. Банки, другими словами, будут выглядеть и ощущаться как технологические компании.

Особенности преобразованных банковских операций

Финансовым учреждениям необходимо представить общую картину на уровне совета директоров о том, как подготовиться к революционному влиянию цифровых технологий на банковские операции. Поскольку на операции уходит от 15 до 20 процентов годового бюджета банка (пример), преобразование этих функций приведет к значительному повышению прибыльности и возврату акционерам большего капитала. Это также может увеличить доходы, позволив банкам предоставлять более качественные продукты и услуги клиентам.

Экспонат

Сегодня многие банковские процессы привязаны к тому, как банки всегда вели бизнес, и часто служат потребностям банка больше, чем клиенту. Банки должны обратить эту динамику вспять и сделать опыт клиентов отправной точкой для разработки процессов. Для этого им необходимо понять, чего хотят клиенты, как и когда они этого хотят. Вместо основного центра затрат операции будущего станут двигателем инноваций и качества обслуживания клиентов.

Основываясь на нашей работе с крупными финансовыми учреждениями по всему миру и исследованиях Глобального института McKinsey по автоматизации и будущему работы, мы выделяем шесть определяющих характеристик будущих банковских операций.

Индивидуальные, персонализированные продукты и услуги

Сегодня банки предлагают стандартизированные продукты, жестко запрограммированные с конкретными преимуществами, параметрами и правилами: ипотечные кредиты на 30 лет, кредитные карты для путешествий, сберегательные счета с минимальным остатком. Различные рабочие роли отвечают за поддержку этих продуктов и управление правилами, регулирующими их использование. В будущем эти действия будут автоматизированы, а роли сотрудников сместятся в сторону разработки продукта. Вместо того чтобы оценивать кредитные риски и принимать решения об утверждении ипотечных кредитов, операционный персонал будет работать с автоматизированными системами, которые позволят банку предлагать своим клиентам гибкие и индивидуальные ипотечные кредиты.

Представьте себе, например, банк, выпускающий новую кредитную карту, в которой владелец карты может определить, сколько бонусных баллов он может получить: например, 30 процентов вознаграждения пойдет в авиакомпанию, 30 процентов — в качестве возврата наличных и 40 процентов — в конкретный продавец. Или, может быть, банк решает предложить кредиты, которые позволяют клиентам указать свой план погашения и сроки погашения. Сегодня такие сценарии стали бы кошмаром для банков — для каждой карты или кредита почти потребовалась бы собственная операционная команда. Но вскоре операции будут использовать свои знания о банковских процессах и системах, чтобы сначала разрабатывать индивидуальные продукты, а затем использовать технологии для управления ими и их доставки.

Широкое использование автоматизации и новых технологий, которые расширяют возможности клиентов

Автоматизация и искусственный интеллект, уже являющиеся важной частью потребительского банкинга, в ближайшие годы будут проникать в операции гораздо глубже, обеспечивая преимущества не только для структуры затрат банка, но и для своих клиентов. Например, оцифровка процесса закрытия и исполнения кредита ускорит процесс и предоставит клиентам гибкость и свободу просмотра и подписания документов онлайн или с помощью мобильного приложения. Как правило, американским потребителям приходится ждать не менее месяца, чтобы получить одобрение на ипотеку — оцифровка этого процесса и автоматизация одобрений и обработки сократят время ожидания с нескольких дней до минут.

То же для колл-центров. Вместо того, чтобы ждать в очереди или переключаться между разными представителями, клиенты могут получить мгновенное и эффективное автоматизированное обслуживание клиентов на основе передового искусственного интеллекта.