Отчетная дата, год, период — Энциклопедия по экономике

Доверительное управление имуществом Отчетная дата, год, период — см. [c.961]В течение налогового периода при формировании налоговой базы по налогу на прибыль учитываются расходы на ремонт основных средств в сумме резерва, приходящейся на данный отчетный период, независимо от величины фактически произведенных затрат на ремонт основных средств. В конце года на последнюю отчетную дату налогового периода фактически произведенные затраты на ремонт сравниваются с величиной резерва. Если фактические расходы превышают начисленный за год резерв, то разница включается в прочие расходы. В противном случае сумма превышения начисленного резерва над величиной фактических затрат включается в доходы. [c.546]

Отчетным годом для всех предприятий и организаций является календарный год — с 1 января по 31 декабря включительно. Отчетная дата — это число, по состоянию на которое составляется бухгалтерская отчетность им является последний календарный день отчетного периода предприятие должно сформировать периодическую отчетность не позднее 30 дней по окончании отчетного периода.

Годовая бухгалтерская отчетность составляется за период с 1 января по 31 декабря. Впервые созданные или реорганизованные организации составляют годовую отчетность за период со дня государственной регистрации по 31 декабря отчетного года, а организации, созданные после 1 октября, — с даты государственной регистрации по 31 декабря следующего года. [c.9]

До 1999 г. в бухгалтерской отчетности организаций отражались только события, имевшие место в отчетном году. Однако период между отчетной датой и датой подписания бухгалтерской [c.177]

Событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год 1. [c.178]

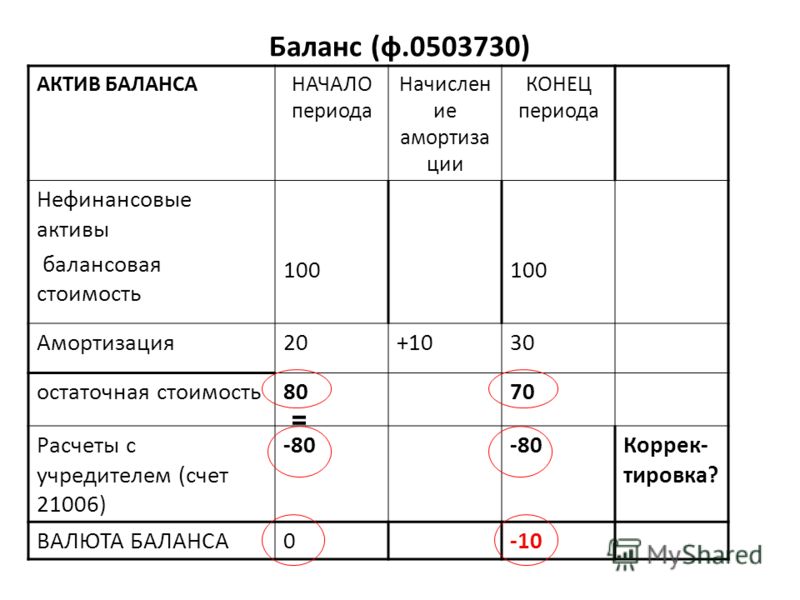

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года.

[c.206]

При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года.

[c.206]

Величина чистой прибыли организации по состоянию на отчетную дату (за квартал, полгода, 9 месяцев и год) отражается по строке чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) отчета о прибылях и убытках (форма № 2) (строка 190 типовой формы отчета). [c.40]

При предоставлении льготы по прибыли, используемой на капитальные вложения, принимаются фактически произведенные в отчетном периоде затраты независимо от срока окончания строительства и ввода в эксплуатацию основных средств. Из указанных затрат исключаются суммы износа, начисленного по основным средствам, принадлежащим предприятию, с начала года на отчетную дату.

В бухгалтерском учете события после отчетной даты отражаются на счетах синтетического и аналитического учета заключительными оборотами отчетного периода до утверждения годовой бухгалтерской отчетности в зависимости от качественной оценки этих событий. При этом отчетной датой считается последний день отчетного периода, то есть по итогам года — 31 декабря. [c.240]

Отчет о наличии и использовании денежных средств — это метод, при помощи которого мы изучаем чистое изменение объема средств между двумя моментами. Эти моменты соответствуют начальной и конечной датам финансового отчета, к какому бы периоду ни относилось исследование — кварталу, году или пятилетию. Мы должны подчеркнуть, что отчет об источниках и использовании денежных средств описывает скорее чистые, чем общие изменения в финансовом положении на разные даты. Предположим, что общие изменения — это все изменения, которые происходят между двумя отчетными датами, а чистые изменения определяются как результат общих изменений.

Международный стандарт финансовой отчетности (МСФО) 1 Представление финансовой отчетности также признает обычным постоянным периодом составления данной отчетности один год. В то же время предельным сроком, в течение которого отчетность будет полезна соответствующим ее пользователям после отчетной даты, определен в шесть месяцев. Однако стандарт признает и национальные положения стран, которыми установлены более конкретные предельные сроки.

[c.18]

В то же время предельным сроком, в течение которого отчетность будет полезна соответствующим ее пользователям после отчетной даты, определен в шесть месяцев. Однако стандарт признает и национальные положения стран, которыми установлены более конкретные предельные сроки.

[c.18]

Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы. В случае принятия объекта основных средств к бухгалтерскому учету в течение отчетного года годовой суммой амортизации считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности. В сезонных производствах годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году. [c.173]

При предоставлении льготы по прибыли, используемой на капитальные вложения, принимаются фактически произведенные в отчетном периоде затраты независимо от срока окончания строительства и ввода в эксплуатацию основных средств, учтенные по счету Капитальные вложения .

Учетная политика для промежуточной отчетности применяется та же, что и для годовой финансовой отчетности, за исключением изменений, внесенных в учетную политику после годовой отчетной даты. С згой точки зрения, промежуточный период следует рассматривать частью годового отчетного периода. Для составления промежуточной отчетности может возникнуть необходимость в уточнении и развитии отдельных разделов учетной политики. Например, об использовании инвентаризации, начислении резервов, проведении переоценки и т.п. Оценки для промежуточной отчетности должны производиться исходя из периода, прошедшего с начала года до даты составления промежуточной отчетности.

Оборотные запасы по возможной чистой стоимости реализации пересчитываются на промежуточные отчетные даты по условиям, сложившимся в соответствующих промежуточных периодах по состоянию с начала года. Допускается оценка и переоценка оборотных запасов на основе коэффициента продаж и репрезентативной выборки для каждой партии. Для оценки снижения стоимости активов не обязательно применять те сложные методы, которые применяются в конце отчетного года.

Доходы и расходы в промежуточной отчетности признаются, если они возникли с начала отчетного года в течение периода до промежуточной отчетной даты. Как правило, доходы признаются тогда, когда они возникают. Скидки при продаже крупных партий товаров признаются в промежуточных периодах, если ясно, что они осуществимы. Отклонения в ценах и себестоимости продаж отражаются в промежуточной отчетности так же, как они отражаются в годовой финансовой отчетности. Суммы доходов и расходов, представленные в текущем промежуточном периоде должны отражать любые изменения в оценках доходов и расходов, представленных в предыдущих промежуточных периодах того же отчетного года нарастающим итогом без их ретроспективной корректировки. [c.296]

Можно ли отсрочить корректировку изменения в валютных курсах на промежуточную отчетную дату, если ожидается восстановление данного изменения в последующих периодах в течение данного отчетного года [c. 398]

398]

ПЕРИОД ОТЧЕТНЫЙ — промежуток времени, определяемый нормативными документами по бухгалтерскому учету включает происходившие на его протяжении или относящиеся к нему факты хозяйственной деятельности, отражаемые экономическим субъектом в бухгалтерском учете и бухгалтерской отчетности. П.о. — период времени (месяц, квартал, год или дата), за который составляется отчетность. [c.222]

Публикация бухгалтерской отчетности должна включать полное наименование общества, включая указание на его организационно-правовую форму отчетную дату и/или отчетный период валюту и формат представления числовых показателей бухгалтерской отчетности полные наименования должностей лиц, подписавших бухгалтерскую отчетность, их фамилии и инициалы дату утверждения бухгалтерской отчетности общим собранием акционеров (если она не указана в иных документах, публикуемых вместе с бухгалтерской отчетностью) место нахождения (полный почтовый адрес, телефон и факс) исполнительного органа общества, в котором заинтересованный пользователь может ознакомиться с бухгалтерской отчетностью и получить ее копию в установленном законодательством Российской Федерации порядке, а также сведения об органе государственной статистики, в который общество представило обязательный экземпляр бухгалтерской отчетности, составленной по типовым формам, утвержденным Министерством финансов Российской Федерации для отчетности за отчетный год. [c.528]

[c.528]

Первым отчетным годом для создаваемых организаций считается период с даты их государственной регистрации по 31 декабря включительно. Вновь созданным организациям после 1 октября разрешается считать первым отчетным годом период с даты их государственной регистрации по 31 декабря следующего года включительно. [c.349]

ОЦЕНКА ОЖИДАЕМОГО ИСПОЛНЕНИЯ бюджетов, финансовых планов, смет за текущий год осуществляется на основе отчетных данных на конкретную дату и определения перспективы до конца года. Практически оценка производится на базе отчетных данных за 6 или 9 месяцев данные являются одним из показателей, позволяющих определить проектировки на предстоящий год. Качество О. о. и. бюджета во многом предопределяет правильность формирования его доходных и расходных статей на планируемый год. Для О. о. и. бюджета используются отчеты об -исполнении бюджета, данные о выполнении плана государственных доходов и налогов, о выполнении народнохозяйственного плана, финансовых планов и смет, о фактич. состоянии сети и контингентов бюджетных учреждений, а также об остатках бюджетных средств на последнюю отчетную дату. О. о. и. бюджета основывается на уточненном плане текущего года, к-рый составляется путем внесения в него изменений, принятых после утверждения бюджета. Показатели уточненного плана сопоставляются с отчетными данными, и отчетность за истекший период анализируется с учетом заданий народнохозяйственного плана. При этом устанавливаются причины невыполнения планов по доходам, неполного освоения ассигнований на развитие отраслей х-ва и культуры, перерасходов по содержанию органов государственного управления. В процессе анализа используются материалы ревизий, обследований и проверок.

[c.173]

состоянии сети и контингентов бюджетных учреждений, а также об остатках бюджетных средств на последнюю отчетную дату. О. о. и. бюджета основывается на уточненном плане текущего года, к-рый составляется путем внесения в него изменений, принятых после утверждения бюджета. Показатели уточненного плана сопоставляются с отчетными данными, и отчетность за истекший период анализируется с учетом заданий народнохозяйственного плана. При этом устанавливаются причины невыполнения планов по доходам, неполного освоения ассигнований на развитие отраслей х-ва и культуры, перерасходов по содержанию органов государственного управления. В процессе анализа используются материалы ревизий, обследований и проверок.

[c.173]

Анализ динамики запасов производится с учетом отраслевой специфики на основе данных о темпах роста производственных запасов на дату, объемов производства товарной продукции в сопоставимых оптовых ценах предприятий, объемов реализации продукции, работ и услуг и т. д. Например, при изучении внутри-годичной динамики сравниваются темпы роста запасов на отчетную дату по отношению к соответствующей дате прошлого года с темпом роста объема товарной продукции за период с начала года по отношению к соответствующему периоду прошлого года. При анализе динамики соответствия фактических запасов установленным нормативам за период с начала пятилетки производится перемножение (цепной метод) показателей соответствия фактических запасов ресурсов их нормативным значениям за отдельные отчетные периоды. Для устранения влияния изменения оптовых цен и организационной структуры производства на величину запасов необходимо рассмотреть динамику производственных запасов в сопоставимых условиях. С этой целью темпы их роста за каж-

[c.128]

При анализе динамики соответствия фактических запасов установленным нормативам за период с начала пятилетки производится перемножение (цепной метод) показателей соответствия фактических запасов ресурсов их нормативным значениям за отдельные отчетные периоды. Для устранения влияния изменения оптовых цен и организационной структуры производства на величину запасов необходимо рассмотреть динамику производственных запасов в сопоставимых условиях. С этой целью темпы их роста за каж-

[c.128]

Остатки нереализованной продукции на начало и конец планируемого периода включают стоимость остатков готовой продукции на складе и в товарах отгруженных. Для расчета ожидаемого остатка готовой продукции на складе на начало планируемого периода Оп используются данные о фактических остатках готовой продукции на складе на последнюю отчетную дату к началу составления плана реализации Оф и данные о предлагаемом выпуске Т0 и реализации Р0 товарной продукции до конца текущего года [c.238]

В п. 2.12 указывается период получения дохода по прежнему месту основной работы, номер и дата составления справки о доходах за отчетный календарный год, в которой отражены сведения, необходимые для налогообложения в случае смены места основной работы в течение этого года.

[c.329]

2.12 указывается период получения дохода по прежнему месту основной работы, номер и дата составления справки о доходах за отчетный календарный год, в которой отражены сведения, необходимые для налогообложения в случае смены места основной работы в течение этого года.

[c.329]

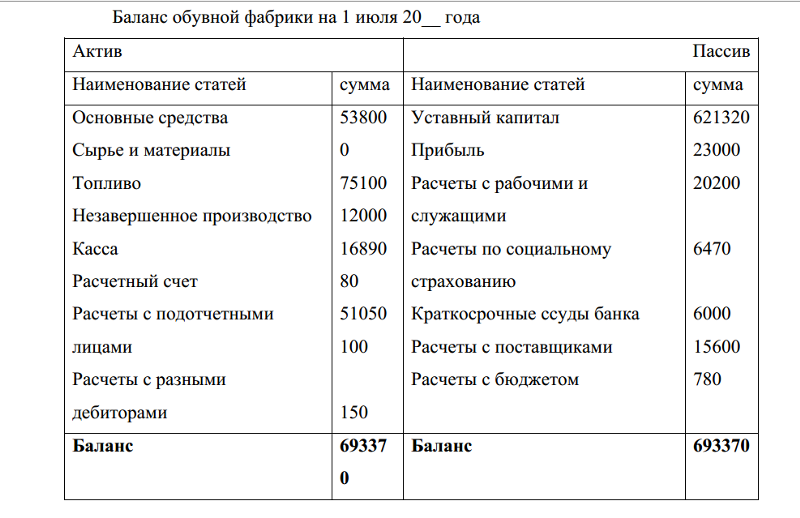

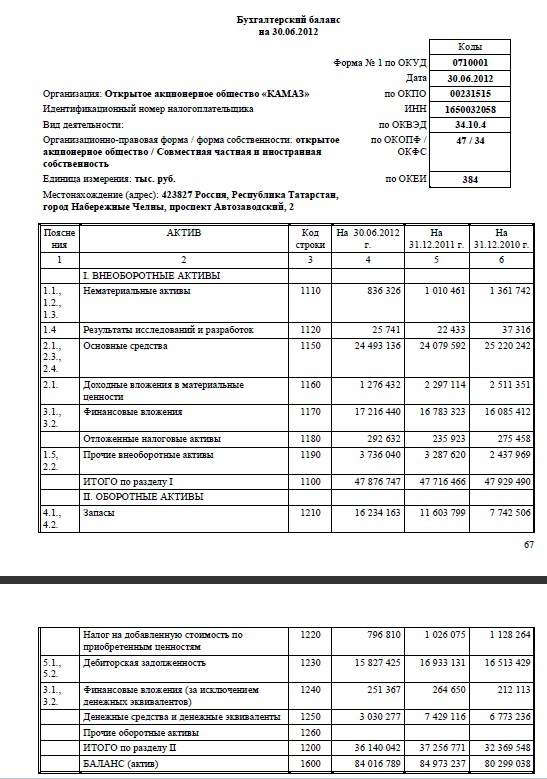

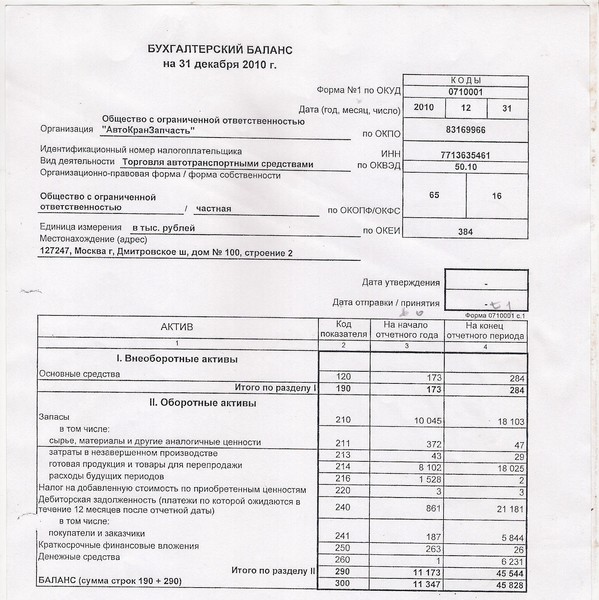

Баланс приведен практически в том виде, в каком его составляют действующие предприятия Российской Федерации. Единственное отличие — в нем показаны только те статьи разделов, которые имеют ненулевые остатки на начало и конец отчетного периода, в то время как заполняемый предприятиями бланк баланса содержит все разделы и статьи, независимо от того, заполняет их предприятие или нет. Кроме того, отчетный баланс составляется на отчетную дату в сравнении с остатками на начало года, а не с 1 октября, как в нашем примере. [c.32]

Как только все источники и их использование подсчитаны, эти данные заносятся в отчетную форму, чтобы можно было проанализировать их. Табл. 7.1 демонстрирует отчет об источниках и использовании денежных средств для Aldine Manufa turing ompany за финансовый год, заканчивающийся 31 марта 1989 г. Баланс и отчет о прибылях и убытках этой компании, на которых основан отчет о денежных средствах, показаны в табл. 6.1 и 6.2. Когда мы вычтем из общей суммы денежных средств разных источников общую сумму использованных средств, приведенную в табл. 7.1, разница должна быть равна реальному изменению денежных средств за период между двумя отчетными датами. Если это не так, аналитику следует найти причину несоответствия. Зачастую это несоответствие будет вызвано излишними корректировками, и аналитик должен быть готов к такой возможности.

[c.184]

Баланс и отчет о прибылях и убытках этой компании, на которых основан отчет о денежных средствах, показаны в табл. 6.1 и 6.2. Когда мы вычтем из общей суммы денежных средств разных источников общую сумму использованных средств, приведенную в табл. 7.1, разница должна быть равна реальному изменению денежных средств за период между двумя отчетными датами. Если это не так, аналитику следует найти причину несоответствия. Зачастую это несоответствие будет вызвано излишними корректировками, и аналитик должен быть готов к такой возможности.

[c.184]

Отчетный период и сроки представления. Отчетным периодом для финансовой отчетности признается календарньш год. Начало отчетного периода может быть определено с 1-ого числа любого месяца года. Внутригодовая отчетность по кварталам или месяцам, любым другим временным интервалам считается промежуточной и представляется пользователям по решению руководства организации или по другим объяснимым причинам. Стандарт не запрещает установление отчетного периода продолжительнее либо короче календарного года, например, продолжительностью 52 полных недели, либо продолжительностью в полгода, в связи с изменением отчетной даты. В примечаниях к финансовой отчетности обязательно нужно указать причину изменения продолжительности отчетного периода и предупредить пользователей, что сравнительные суммы предшествующих отчетных периодов не сопоставимы с отчетными данными последнего периода.

[c.45]

В примечаниях к финансовой отчетности обязательно нужно указать причину изменения продолжительности отчетного периода и предупредить пользователей, что сравнительные суммы предшествующих отчетных периодов не сопоставимы с отчетными данными последнего периода.

[c.45]

В настоящей главе рассматриваются международные стандарты финансовой отчетности, которые рекомендуют различные дополнительные уточнения к финансовой отчетности, имеющие существен—ioe значение, но не рассмотренные в предыдущих главах. К стандартам, которые изложены в главе, относятся МСФО-8 Чистая прибыль 4ли убыток за период, фундаментальные ошибки и изменения в учетной политике (в редакции ] 993 года) МСФО-10 События посте отчетной даты (в редакции 1999 года) МСФО-12 Налоги на прибыль (в редакции 1996 года) МСФО-14 Сегментная отчетность (в редакции 1997 года) МСФО-33 Прибыль на акцию в редакции 1997 года) и МСФО-34 Промежуточная финансовая от-1етность (в редакции 1998 года), а также МСФО-35 Прекращаемая хеятельность (1998 года). [c.343]

[c.343]

Премии выплачиваются за счет сверхплановой прибыли домостроительного комбината (завода), завода сборного железобетона, имеющего домостроительные цехи. При этом домостроительным цехам заводов сборного вжелезобетона премии выплачиваются за счет соответствующей доли сверхплановой прибыли завода, определяемой по удельному весу объема товарной продукции, выпускаемой этим цехом в объеме товарной продукции завода. Сверхплановая прибыль определяется нарастающим итогом с начала года на последнюю отчетную дату за премируемый период по балансу комбината (завода). При отсутствии сверхплановой прибыли премирование работников не производится. [c.248]

Образец бух. отчетности 2022 за 2021 год — форма 1 и 2. Образец бухгалтерской отчетности по формам 1 и 2

Евдокимова Наталья Бухгалтер-эксперт

50068

Распечатать

Поделиться

Размер шрифта:

Форма 1 и форма 2 бухгалтерской отчетности предприятия — это баланс и сведения о финансовых результатах за год. Предельный срок сдачи за 2021 год — 31.03.2022.

Предельный срок сдачи за 2021 год — 31.03.2022.

Содержание

Общие положения о бухотчетности

Стандартная финансовая отчетность обязательна для всех российских организаций. Даже субъекты малого предпринимательства — не исключение. Им тоже приходится отчитываться о финансовых показателях, хотя для представителей малого бизнеса предусмотрены упрощенный учет и отчетность.

Подробнее о заполнении унифицированных отчетов для субъектов малого предпринимательства: упрощенная бухгалтерская финотчетность

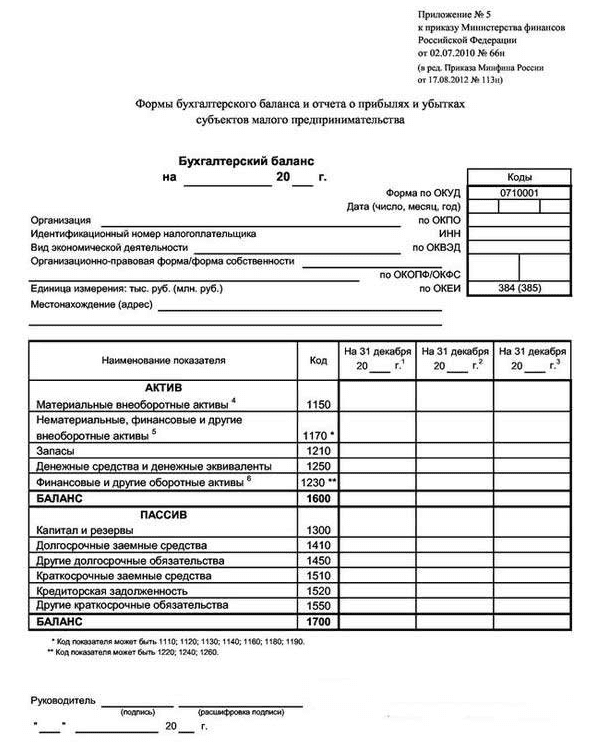

В Приказе Минфина № 66н от 02.07.2010 разъясняется, что отчетность по Ф1 и Ф2 — это два основных бухгалтерских отчета:

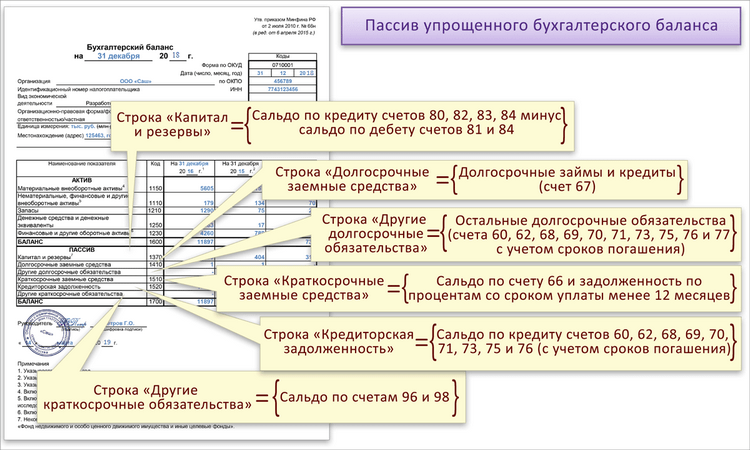

- форма № 1 (ОКУД 0710001) — баланс;

- форма № 2 (ОКУД 0710002) — отчет о финансовых результатах.

В состав бухотчетности входят и другие отчеты — об изменении капитала (ОКУД 0710004), о движении денежных средств (0710005), о целевом использовании средств (0710003) и пояснения к балансу (форма 5).

Подробнее о структуре финотчетности: состав бухотчетности 2021

Компании ежегодно направляют финансовые отчеты в Федеральную налоговую службу. Но для некоторых субъектов предусмотрены обязательства по сдаче промежуточных отчетов. Например, бюджетники и некоторые страховщики обязаны сдавать финотчеты ежемесячно или ежеквартально. Для них утверждены специальные отчетные бланки. Промежуточные финотчеты обязаны составлять бухгалтеры организаций, в которых руководство или учредители приняли решение получать их ежемесячно.

Но для некоторых субъектов предусмотрены обязательства по сдаче промежуточных отчетов. Например, бюджетники и некоторые страховщики обязаны сдавать финотчеты ежемесячно или ежеквартально. Для них утверждены специальные отчетные бланки. Промежуточные финотчеты обязаны составлять бухгалтеры организаций, в которых руководство или учредители приняли решение получать их ежемесячно.

Эксперты КонсультантПлюс разобрали, как заполнить бухбаланс и ОФР. Используйте эти инструкции бесплатно.

Для чтения получите доступ в КонсультантПлюс (бесплатно на 2 дня)

Обязательные формы

В составе отчетов, которые сдают в ФНС все организации без исключения, числятся форма по Ф1 и Ф2 в бухгалтерии (Приказ № 66н). Ранее финотчет № 2 назывался иначе — отчет о прибылях и убытках. Нумерацию бланков отчетности тоже исключили, теперь они имеют специальную кодировку. Ранее все бланки идентифицировались своим номером. В настоящее время применение нумерации к бухотчетам не предусмотрено. Но бухгалтеры продолжают называть бланки по старинке.

Аудит

Для некоторых организаций предусмотрен обязательный аудит финотчетов организации. В этом случае бухгалтер знает, что баланс по Ф1 и Ф2 — это отчетные документы, которые необходимо предоставлять в ФНС вместе с аудиторским заключением.

Баланс: коротко о главном

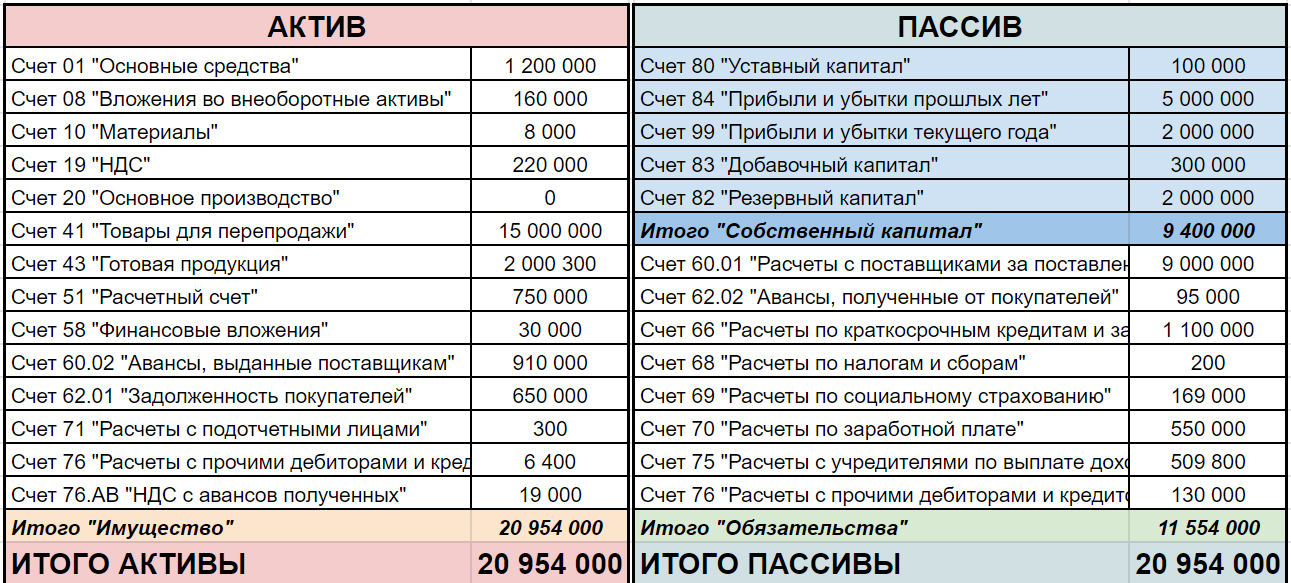

Бухгалтерский баланс (ф. 1) — это основной финотчет о текущем состоянии экономической деятельности компании. Бланк бухгалтерского баланса представляет собой две равноценные части: актив и пассив. Каждая часть структурирована и содержит обобщенные показатели об имуществе, ценностях, запасах, обязательствах, капиталах, резервах и прочие. Это пример бухгалтерской отчетности организации любой формы собственности — принцип для всех один:

- актив — где указывают собственное имущество, денежные средства, дебиторскую задолженность, товарные запасы;

- пассив — указывают обязательства, кредиты, заемные средства.

Унифицированный бланк

Бланк баланса утвержден Приказом Минфина № 66н от 02. 07.2010 (в редакции от 19.04.2019).

07.2010 (в редакции от 19.04.2019).

Нюансы заполнения

Данные бухгалтерского учета в балансе приводятся в динамике за последние 3 года. Отчет позволяет сравнить аналогичные показатели в ретроспективе нескольких лет.

Стандартизированная форма баланса раскрывает данные бухучета, сформированные на отчетную дату. Если в течение отчетного финансового года были выявлены ошибки прошлых лет, то необходимо скорректировать информацию. Сведения о расхождениях подробно раскройте в пояснительной записке к бухбалансу.

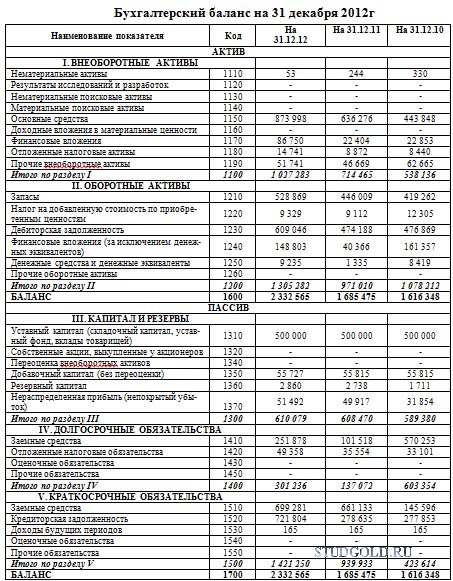

Рассмотрим образец бухгалтерского баланса по Ф1 (и Ф2 покажем отдельно) за 2021 год.

Показатели баланса — это основные критерии для проверки налоговиками. Если в собственности организации отсутствуют ОС для осуществления деятельности, но прибыль имеется, то такой субъект проверяют сотрудники ФНС лично. Такая ситуация говорит о фиктивности деятельности и(или) отмывании доходов.

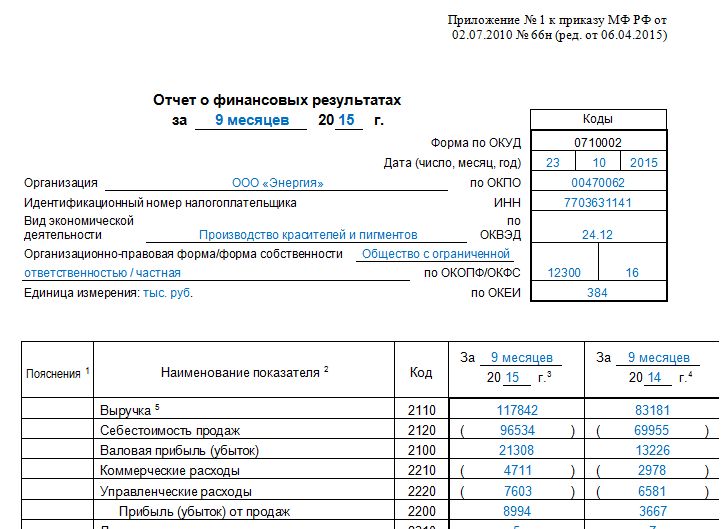

Отчет о финансовых результатах

Отчет о финансовых результатах изменился незначительно. В бланке указывают данные о полученных за отчетный период доходах и информацию обо всех расходах, которые компания понесла в отчетном периоде.

В бланке указывают данные о полученных за отчетный период доходах и информацию обо всех расходах, которые компания понесла в отчетном периоде.

Данные бухучета указываются в динамике, то есть за отчетный и предшествующий периоды. Такая структура позволяет сразу обозначить значительные отклонения и проанализировать их. Напомним, что подробный и основательный анализ показателей отчетности — это залог успешного бизнеса. Анализ позволяет своевременно выявить слабые стороны деятельности и принять правильные управленческие решения.

Актуальный бланк отчета

Унифицированная форма № 2 утверждена Приказом Минфина № 66н от 02.07.2010 (в редакции 19.04.2019).

Правила заполнения

Бланк бухотчетности уже содержит основные правила заполнения. К примеру, сумму выручки следует указывать за вычетом налога на добавленную стоимость и акцизов (строка 2110). При необходимости данные отчета придется детализировать в пояснительной записке к бухбалансу.

Формуляр № 2 бухотчетности налоговики сверяют с фискальной декларацией по налогу на прибыль. Если данные не совпадают, то инспекторы вправе запросить пояснения либо сразу инициировать выездную проверку.

Если данные не совпадают, то инспекторы вправе запросить пояснения либо сразу инициировать выездную проверку.

Вот так выглядит образец бухгалтерской отчетности по формам 1 и 2 — отчет о финансовых результатах за 2021 год (баланс по ф. 1 показали выше).

Вам в помощь образцы, бланки для скачивания

Скачать формы 1 и 2 бухгалтерской отчетности в excel (бланк ОКУД 0710001)

Скачать форму 2 в excel (бланк по ОКУД 0710002)

Скачать образец баланса по формам 1 и 2 в excel

Скачать образец бухотчетности по формам 1 и 2 в pdf

‘;}

Распечатать

Поделиться

Евдокимова Наталья Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автораВам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

Различия в датах между балансовым отчетом и отчетом о прибылях и убытках | Малый бизнес

Автор Chron Contributor Обновлено 10 декабря 2020 г.

Компании периодически составляют баланс и отчет о прибылях и убытках в конце каждого отчетного цикла. В то время как баланс относится к определенной дате или данному моменту в рамках бухгалтерского цикла, отчет о прибылях и убытках относится к определенному периоду или времени в течение бухгалтерского цикла. Компании используют балансовый отчет, чтобы сообщить о своем финансовом состоянии, которое может быть измерено только в определенный момент времени, и отчет о прибылях и убытках, чтобы сообщить о своих финансовых результатах, которые часто отслеживаются в течение определенного периода времени.

Цикл бухгалтерского учета

Цикл бухгалтерского учета компании начинается с регистрации хозяйственных операций и заканчивается составлением финансовых отчетов, включая баланс и отчет о прибылях и убытках, и закрытием бухгалтерских книг за период цикла. Компании могут проводить свои бухгалтерские циклы на ежегодной или ежеквартальной основе. Выбор бухгалтерского цикла определяет как дату баланса, так и период отчета о прибылях и убытках, сообщает Институт корпоративных финансов. Когда составлять отчет о балансе и как долго покрывать отчет о прибылях и убытках, влияют на значения баланса и суммы отчета о прибылях и убытках.

Выбор бухгалтерского цикла определяет как дату баланса, так и период отчета о прибылях и убытках, сообщает Институт корпоративных финансов. Когда составлять отчет о балансе и как долго покрывать отчет о прибылях и убытках, влияют на значения баланса и суммы отчета о прибылях и убытках.

Дата баланса

Баланс представляет финансовую информацию за определенный период времени и часто указывает, что он подготовлен на определенную дату, называемую датой баланса. Бухгалтерский баланс сообщает о финансовом состоянии компании, а именно о стоимости активов, обязательств и собственного капитала компании. Ценности измеряются с точки зрения их денежных сумм в определенные моменты времени, а не за какие-либо периоды, сообщает Accounting Tools. В конце отчетного цикла, когда бухгалтерские книги закрыты для записи новых бизнес-операций, компании могут обобщить свое финансовое положение на конец цикла.

Пример отчета о прибылях и убытках

В отчете о прибылях и убытках часто указывается, что он подготовлен за определенный период, называемый периодом отчета о прибылях и убытках. Отчет о прибылях и убытках сообщает о финансовых результатах компании, а именно о различных доходах и прибылях, которые она заработала, а также о расходах и убытках, понесенных с течением времени. В отличие от измерения стоимости статей баланса в определенный момент времени, отслеживание доходов и прибылей или расходов и убытков требует суммирования всех операций продажи или затрат за период. В конце бухгалтерского цикла, когда бухгалтерские книги закрыты для записи новых бизнес-операций, компании могут подвести итоги своих финансовых показателей за время в течение цикла.

Отчет о прибылях и убытках сообщает о финансовых результатах компании, а именно о различных доходах и прибылях, которые она заработала, а также о расходах и убытках, понесенных с течением времени. В отличие от измерения стоимости статей баланса в определенный момент времени, отслеживание доходов и прибылей или расходов и убытков требует суммирования всех операций продажи или затрат за период. В конце бухгалтерского цикла, когда бухгалтерские книги закрыты для записи новых бизнес-операций, компании могут подвести итоги своих финансовых показателей за время в течение цикла.

Накопление и сброс

Даты между балансовым отчетом и отчетом о прибылях и убытках также различаются с точки зрения того, как балансовый отчет и отчет о прибылях и убытках текущего учетного цикла соотносятся с датами следующего отчетного цикла. В то время как значения активов, обязательств и собственного капитала в балансовом отчете накапливаются с течением времени на постоянной основе, суммы доходов, прибылей, расходов и убытков пересчитываются и измеряются для каждого отчетного цикла. Другими словами, балансовая стоимость на любую дату представляет собой балансовую стоимость на предыдущую дату плюс любое увеличение и минус любое уменьшение, но суммы отчета о прибылях и убытках за любой период не зависят от сумм за любые другие периоды.

Другими словами, балансовая стоимость на любую дату представляет собой балансовую стоимость на предыдущую дату плюс любое увеличение и минус любое уменьшение, но суммы отчета о прибылях и убытках за любой период не зависят от сумм за любые другие периоды.

Ссылки

- Институт корпоративных финансов: Цикл бухгалтерского учета

- Инструменты бухгалтерского учета: Дата баланса

Как подготовить баланс: 5 шагов ежеквартально или даже ежемесячно (в зависимости от периодичности отчетности).

Этот документ, отражающий ваши общие активы, обязательства и чистую стоимость, предлагает краткий обзор вашего финансового состояния и может помочь информировать кредиторов, инвесторов или заинтересованных лиц о вашем бизнесе. Основываясь на его результатах, он также может предоставить вам ключевую информацию для принятия важных финансовых решений.

В сочетании с отчетами о движении денежных средств и отчетами о прибылях и убытках балансовые отчеты могут помочь составить полную картину финансов вашей организации за определенный период. Определяя финансовое состояние вашей организации, основные партнеры получают информативный план потенциала и прибыльности вашей компании.

Определяя финансовое состояние вашей организации, основные партнеры получают информативный план потенциала и прибыльности вашей компании.

Сталкивались ли вы с необходимостью подготовки балансового отчета? Вот что вам нужно знать, чтобы понять, как работают балансовые отчеты и что делает их основой бизнеса, а также шаги, которые вы можете предпринять, чтобы создать базовый балансовый отчет для вашей организации.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

Что такое баланс?

Балансовый отчет — это финансовый отчет, в котором сообщается так называемая «балансовая стоимость» организации, рассчитанная путем вычитания всех обязательств компании и акционерного капитала из ее общих активов.

Балансовый отчет предлагает внутренним и внешним аналитикам моментальный снимок того, как компания работает в текущем периоде, как она работала в течение предыдущего периода и как она ожидает работать в ближайшем будущем. Это делает балансовые отчеты важным инструментом для индивидуальных и институциональных инвесторов, а также для ключевых заинтересованных сторон внутри организации и любых внешних регулирующих органов, которым необходимо видеть статус организации в определенные периоды времени.

Это делает балансовые отчеты важным инструментом для индивидуальных и институциональных инвесторов, а также для ключевых заинтересованных сторон внутри организации и любых внешних регулирующих органов, которым необходимо видеть статус организации в определенные периоды времени.

Большинство балансов составляются по следующему уравнению: Активы = Обязательства + Акционерный капитал

Приведенное выше уравнение включает три широких группы или категории стоимости, которые необходимо учитывать:

1. Активы

Активом является все, чем владеет компания, что имеет определенную количественную стоимость, что означает, что оно может быть ликвидировано и превратились в наличные. Это товары и ресурсы, принадлежащие компании.

Активы можно далее разбить на текущие активы и внеоборотные активы .

- Оборотные активы или краткосрочные активы, как правило, представляют собой то, что компания ожидает превратить в денежные средства в течение года, например, денежные средства и их эквиваленты, предоплаченные расходы, товарно-материальные запасы, рыночные ценные бумаги и дебиторскую задолженность.

- Внеоборотные активы , также называемые основными или долгосрочными активами, — это инвестиции, которые компания не рассчитывает превратить в денежные средства в краткосрочной перспективе, такие как земля, оборудование, патенты, товарные знаки и интеллектуальная собственность.

Связанный: 6 способов, которыми понимание финансов может помочь вам в профессиональном использовании Excel

2. Обязательства

Обязательства — это любые обязательства компании или организации перед должником. Это может относиться к расходам на заработную плату, арендной плате и коммунальным платежам, платежам по долгам, деньгам, причитающимся поставщикам, налогам или облигациям к уплате.

Как и активы, обязательства могут быть классифицированы как краткосрочные обязательства или долгосрочные обязательства.

- Текущие или краткосрочные обязательства обычно представляют собой обязательства со сроком погашения в течение одного года, которые могут включать кредиторскую задолженность и другие начисленные расходы.

- Долгосрочные или долгосрочные обязательства обычно представляют собой обязательства, которые компания не рассчитывает погасить в течение одного года. Обычно это долгосрочные обязательства, такие как аренда, облигации к оплате или кредиты.

3. Акционерный капитал

Акционерный капитал обычно относится к чистой стоимости компании и отражает сумму денег, которая осталась бы, если бы все активы были проданы, а обязательства выплачены. Акционерный капитал принадлежит акционерам, независимо от того, являются ли они частными или государственными собственниками.

Так же, как активы должны равняться обязательствам плюс акционерный капитал, акционерный капитал может быть представлен следующим уравнением: Акционерный капитал = Активы — Пассивы

Всегда ли баланс баланса?

Баланс должен всегда баланс . Само название происходит от того факта, что активы компании будут равны ее обязательствам плюс любой выпущенный акционерный капитал. Если вы обнаружите, что ваш баланс на самом деле не сбалансирован, это может быть вызвано одной из следующих причин:

Если вы обнаружите, что ваш баланс на самом деле не сбалансирован, это может быть вызвано одной из следующих причин:

- Неполные или неуместные данные

- Неправильно введенные транзакции

- Ошибки курсов валют

- Ошибки в инвентаризации

- Неправильный расчет эквити

- Неправильный расчет амортизации кредита или амортизации

Как подготовить базовый баланс

Ниже приведены шаги, которые вы можете выполнить, чтобы создать базовый баланс для вашей организации. Даже если некоторые или все процессы автоматизированы с помощью системы бухгалтерского учета или программного обеспечения, понимание того, как составляется балансовый отчет, позволит вам выявить потенциальные ошибки и устранить их до того, как они нанесут непоправимый ущерб.

1. Определение отчетной даты и периода

Бухгалтерский баланс предназначен для отображения общих активов, обязательств и акционерного капитала компании на определенную дату, обычно называемую отчетной датой. Часто отчетной датой будет последний день отчетного периода .

Часто отчетной датой будет последний день отчетного периода .

Как часто составляется баланс?

Компании, особенно публично торгуемые, ежеквартально составляют свои балансовые отчеты. В этом случае отчетная дата обычно приходится на последний день квартала. Для компаний, работающих в течение календарного года, такими датами являются:

- Q1: 31 марта

- Q2: 30 июня

- Q3: 30 сентября

- Q4: 31 декабря

Компании, которые отчитываются на годовой основе, часто используют 31 декабря в качестве отчетной даты, хотя они могут выбрать любую дату.

Нередко на подготовку баланса уходит несколько недель после окончания отчетного периода.

Похожие: 10 важных деловых навыков, которые нужны каждому профессионалу

2. Определите свои активы

После того, как вы определили отчетную дату и период, вам необходимо подсчитать свои активы на эту дату.

Как правило, в балансовом отчете активы перечисляются двумя способами: как отдельные позиции, а затем как общие активы. Разделение активов на разные позиции поможет аналитикам точно понять, что это за активы и откуда они взялись; их суммирование потребуется для окончательного анализа.

Активы часто делятся на следующие статьи:

- Текущие активы:

- Денежные средства и их эквиваленты

- Краткосрочные ликвидные ценные бумаги

- Дебиторская задолженность

- Инвентарь

- Прочие оборотные активы

- Внеоборотные активы:

- Долгосрочные ликвидные ценные бумаги

- Свойство

- Деловая репутация

- Нематериальные активы

- Прочие внеоборотные активы

Оборотные и внеоборотные активы должны быть подытожены, а затем суммированы вместе.

3. Определите свои обязательства

Точно так же вам нужно будет определить свои обязательства. Опять же, они должны быть организованы как по статьям, так и по итоговым суммам, как показано ниже:

Опять же, они должны быть организованы как по статьям, так и по итоговым суммам, как показано ниже:

- Текущие обязательства:

- Кредиторская задолженность

- Начисленные расходы

- Отложенный доход

- Текущая часть долгосрочной задолженности

- Прочие краткосрочные обязательства

- Долгосрочные обязательства:

- Отложенный доход (долгосрочный)

- Долгосрочные обязательства по аренде

- Долгосрочный долг

- Прочие долгосрочные обязательства

Как и в случае с активами, они должны быть разделены на промежуточные итоги, а затем суммированы вместе.

4. Расчет акционерного капитала

Если компания или организация находится в частной собственности одного владельца, то расчет акционерного капитала обычно довольно прост. Если он является публичным, этот расчет может стать более сложным в зависимости от различных типов выпущенных акций.

Общие статьи в этом разделе баланса включают:

- Обыкновенные акции

- Привилегированные акции

- Казначейские акции

- Нераспределенная прибыль

5. Добавьте общие обязательства к общему акционерному капиталу и сравните с активами

Чтобы обеспечить сбалансированность баланса, необходимо сравнить общие активы с общими обязательствами плюс собственный капитал. Для этого вам нужно сложить обязательства и собственный капитал.

Вот пример готового баланса:

Важно отметить, что этот пример баланса отформатирован в соответствии с Международными стандартами финансовой отчетности (МСФО), которым следуют компании за пределами США. Если бы этот баланс был составлен американской компанией, он соответствовал бы Общепринятым принципам бухгалтерского учета (GAAP).

Связанный: ОПБУ и МСФО: в чем ключевые отличия и что следует использовать?

Если вы обнаружили, что баланс вашего баланса не сбалансирован, вероятно, возникла проблема с некоторыми учетными данными, на которые вы полагались.