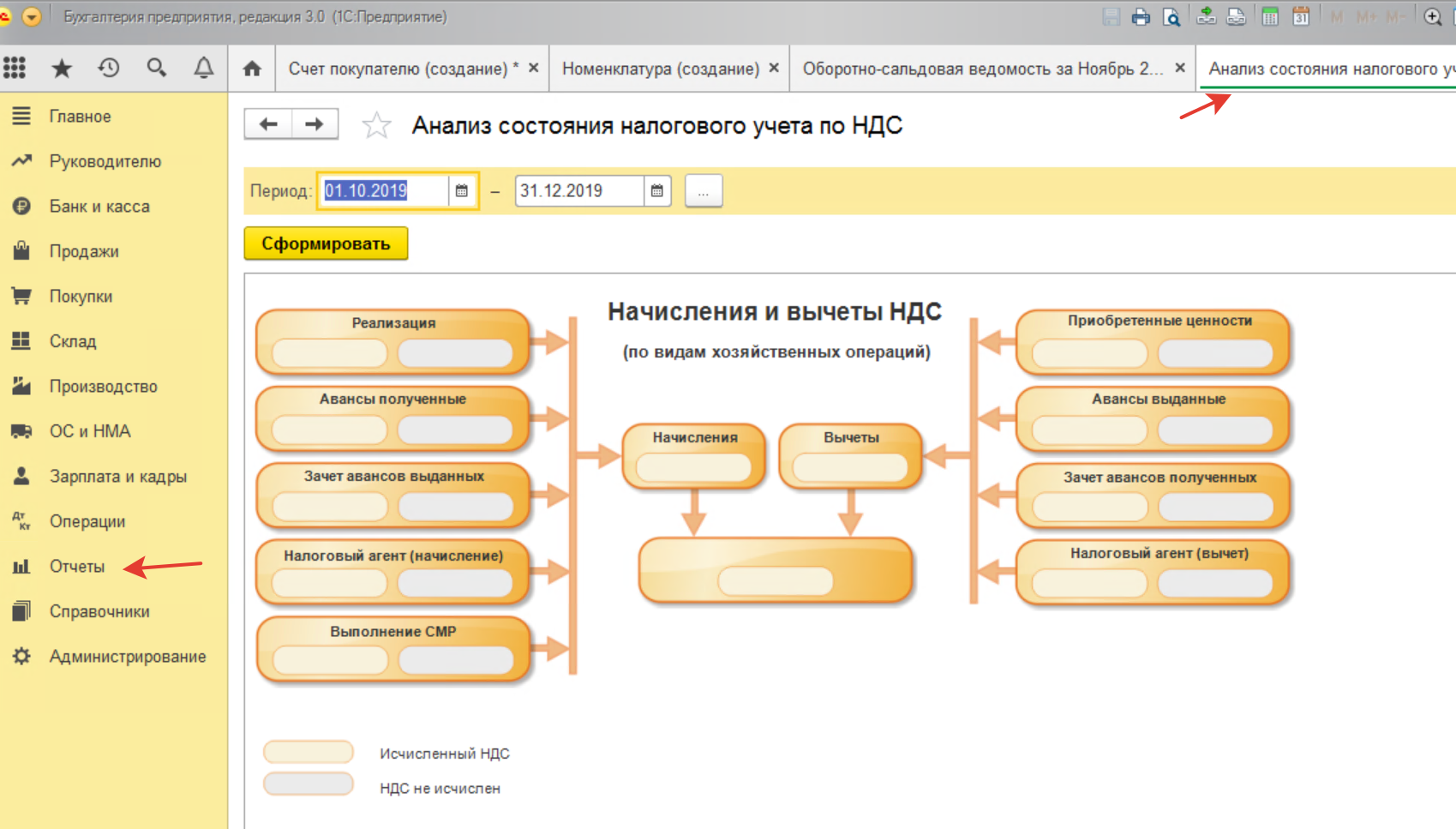

«Ведение бухгалтерского учета в соответствии с профессиональным стандартом «Бухгалтер».

| Отправить заявку на обучение |

Основная задача обучения

Ни один специалист не может работать, не имея первичных знаний. Профессия бухгалтера всегда была очень востребована, а особенно актуальна она стала, начиная с 90-х годов прошлого века. Сегодня эта профессия также очень ценится.

Предлагаемые нашей фирмой курсы для начинающих бухгалтеров дают те базовые знания, без которых не представляется возможным грамотно вести первичную документацию, затраты на производстве, учитывать основные средства на предприятии, рассчитывать заработную плату сотрудников и многое другое.

В процессе обучения слушателей наши преподаватели дают основные представления о самом предмете, его методе, а также знакомят со счетами, порядком учета материалов и т.д.

Бухучет для начинающих является своеобразным ликбезом, первоначальной ступенькой по освоению интересной и очень нужной профессии. Если Вы поставили перед собой цель получить новую специальность, то Вы на правильном пути. С нашей помощью у Вас все получится.

Если Вы поставили перед собой цель получить новую специальность, то Вы на правильном пути. С нашей помощью у Вас все получится.

Для кого нужны курсы бухгалтерского учета

Такое обучение дает хорошие знания для тех, кто хочет получить новую высокооплачиваемую работу. Но не только будущим бухгалтерам необходимо иметь первоначальные знания по бухучету. На сегодняшний день с азами этой профессии знакомы практически все управленцы.

На курсы бухгалтеров для начинающих к нам приходят руководители разных рангов и топ -менеджеры. Ведь этим категориям сотрудников просто необходимо разбираться в вопросах кредитования, затрат на производство продукции, налогообложения, расчетов с покупателями и поставщиками и т.д. И получить эти необходимые знания они могут у нас, прослушав бухгалтерские курсы начинающим. Обучение гармонично сочетает лекции и практические занятия.

Общая характеристика обучения

Бухгалтерский учет для начинающих в нашем центре позволит всем заинтересованным слушателям получить первоначальные навыки, необходимые для работы на предприятиях любой формы собственности. Это самый современный, оптимальный и, главное, доступный (по крайней мере, у нас) способ получения новой профессии.

Это самый современный, оптимальный и, главное, доступный (по крайней мере, у нас) способ получения новой профессии.

Бухгалтерия для начинающих включает в себя изучение основных принципов организации учета, налогообложения, порядок проведения инвентаризации и многое-многое другое. По окончанию обучения Вы сможете самостоятельно вести первичную документацию, рассчитывать зарплату, заполнять формы отчетности, составлять и сдавать баланс. Иными словами, полученные и усвоенные знания позволят Вам полностью вести бухгалтерию небольшого предприятия.

Учебный план по программе «Продвинутый курс для получения Аттестата UCPA I степени (Ведение бухгалтерского учета +1с Бухгалтерия)» в соответствии с 5 уровнем квалификации по профессиональному стандарту «Бухгалтер»

| Стоимость обучения | Отправить заявку на обучение |

| Расписание занятий |

Курсы бухгалтерии и финансов | Учебный центр Инноваций

- Курсы

- Бухгалтерия

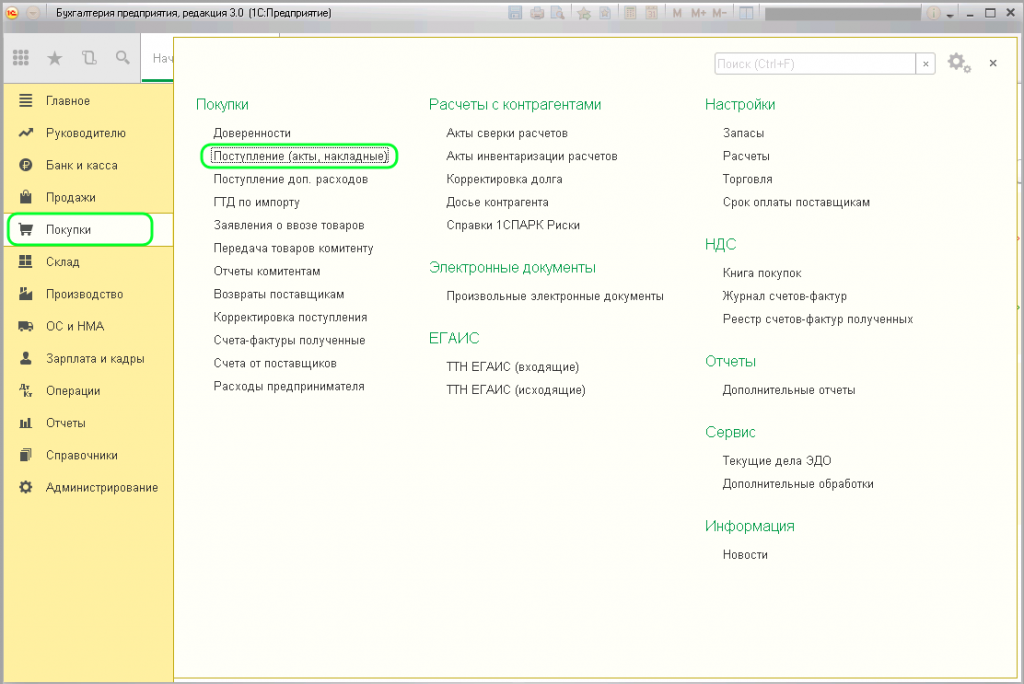

Курсы бухгалтерского учета и 1С

от 4 400 грн.

4 800 грн.

от 4 200 грн.

4 800 грн.

4 800 грн.

от 2 500 грн.

Представьте себе парикмахера без ножниц или хирурга, работающего без скальпеля. Вы бы доверились такому специалисту? Примерно так выглядит и бухгалтер без базовых знаний продуктов линейки 1С. Сложно представить, что такой работник справится с учетной политикой компании, если он не в силах освоить главный инструментарий бухгалтерии — 1С.

Центр сертифицированного образования «Центр Инноваций» приглашает всех желающих освоить азы бухгалтерского дела и получить навыки работы со специализированным программным обеспечением, посетив курсы бухучета.

«Знакомьтесь, оператор 1С» или зачем нужны курсы бухучета

Большинство предприятий в Киеве уже автоматизировали ведение налогового и бухгалтерского учета, внедрив данные о своей деятельности в самую популярную профильную программу — 1С.

Возможности этого продукта позволяют:

1С собрала практически все бухгалтерские задачи и предложила удобное их решение. Теперь многочисленные тома регистров и Книг вобрала в себя единая электронная база. Курсы 1С — первый шаг навстречу высокооплачиваемой и престижной профессии. Качественно поданные знания дают понимание того, как работает система бухучета. Те, кто обучается «с нуля» получают полный карт-бланш в плане реализации своего потенциала в качестве оператора 1С.

Курсы 1С — не просто «корочка», а возможный трамплин для Вашего карьерного роста

Занятия учебного центра составлены таким образом, чтобы теоретический материал тут же закреплялся выполнением практических тематических заданий в среде программной оболочки 1С. Таким образом, повторяя, и закрепляя тут же материал на практике, слушатели курса создают качественный фундамент своего будущего профессионализма.

Благодаря этому, курсы бухучета одинаково полезны и для начинающих, и для практикующих бухгалтеров.

Благодаря этому, курсы бухучета одинаково полезны и для начинающих, и для практикующих бухгалтеров.Не секрет, что руководство предприятий зачастую при прочих равных условиях замещают вакансию теми, кто уже знаком с основами 1С. Поэтому навыки работы в программе — один из главных «козырей» при приеме на работу.

Еще выше спрос на специалистов, которые помимо бухгалтерского и налогового учета, освоили проведение операций ВЭД. Цена на курсы бухгалтерского учета ВЭД обычно выше, как и шансы знатоков экспортно-импортной торговли на позицию главного бухгалтера с солидным окладом в международной компании.

Подписаться на рассылку

Основы бухгалтерского учета — Балансовые активы

Мэрилин переходит к объяснению бухгалтерского баланса, финансового отчета, в котором сообщается сумма (A) активов, (B) обязательств и (C) собственного капитала акционеров (или владельцев) по определенной цене. момент времени . Поскольку балансовый отчет отражает конкретный момент времени , а не период времени , Мэрилин предпочитает называть балансовый отчет «моментальным снимком» финансового положения компании в данный момент. Например, если балансовый отчет датирован 31 декабря, суммы, показанные в балансовом отчете, представляют собой остатки на счетах после того, как все операции, относящиеся к 31 декабря, были зарегистрированы.

Например, если балансовый отчет датирован 31 декабря, суммы, показанные в балансовом отчете, представляют собой остатки на счетах после того, как все операции, относящиеся к 31 декабря, были зарегистрированы.

(А) Активы

Активы — это вещи, которыми владеет компания, и которые иногда называют ресурсами компании. Джо легко это понимает — навскидку он называет такие вещи, как автомобиль компании, наличные деньги в банке, все припасы, которые у него есть под рукой, и тележку, которую он использует для перевозки более тяжелых посылок. Мэрилин кивает и показывает Джо, как они отражаются в счетах под названием

Предоплаты

Мэрилин упоминает еще один, менее очевидный актив — неистекшую часть предоплаченных расходов . Предположим, что 1 декабря компания Direct Delivery платит 1200 долларов за шестимесячный страховой взнос за транспортное средство доставки. Это составляет 200 долларов в месяц (1200 долларов ÷ 6 месяцев). В период с 1 декабря по 31 декабря страховая премия на сумму 200 долларов «израсходована» или «истекает срок ее действия». просрочено сумма будет отражена как Расходы на страхование в отчете о прибылях и убытках за декабрь. Джо спрашивает Мэрилин, куда можно сообщить об оставшейся 1000 долларов неистекшей страховой премии. В балансовом отчете на 31 декабря, сообщает ему Мэрилин, в счете актива под названием Prepaid Insurance .

Другие примеры вещей, за которые можно заплатить до того, как они будут использованы, включают расходные материалы и ежегодные взносы в торговую ассоциацию. Часть, срок действия которой истекает в текущем отчетном периоде, указывается как расход в отчете о прибылях и убытках; часть, срок действия которой еще не истек, указывается в балансе как актив.

Мэрилин уверяет Джо, что скоро он увидит существенную связь между отчетом о прибылях и убытках и балансовым отчетом, но пока она продолжает свое объяснение активов.

Принцип затрат и консерватизм

Джо узнает, что все активы его компании были учтены по первоначальной стоимости , и даже если справедливая рыночная стоимость актива увеличится, бухгалтер не увеличит учтенную сумму этого актива в балансе. Это результат другого основного бухгалтерского принципа, известного как Принцип затрат .

Хотя бухгалтеры обычно не увеличивают стоимость актива, они могут уменьшить его стоимость в результате концепции, известной как консерватизм . Например, после нескольких месяцев работы в бизнесе Джо может решить, что он может помочь некоторым клиентам, а также получить дополнительный доход, имея запас упаковочных коробок для продажи. Предположим, что компания Direct Delivery приобрела 100 коробок оптом по 1 доллару США каждая.

Короче говоря, стоимостной принцип, как правило, не позволяет указывать активы по цене, превышающей их себестоимость, в то время как консерватизм может требовать, чтобы активы отражались по цене ниже их себестоимости.

Амортизация

Джо также необходимо знать, что отраженные в его балансе суммы таких активов, как оборудование, транспортные средства и здания, обычно уменьшаются за счет амортизации. Амортизация требуется в соответствии с основным принципом бухгалтерского учета, известным как

Амортизация представляет собой распределение стоимости актива по статье Расходы на амортизацию в отчете о прибылях и убытках в течение срока его полезного использования.

Амортизация представляет собой распределение стоимости актива по статье Расходы на амортизацию в отчете о прибылях и убытках в течение срока его полезного использования. В качестве примера предположим, что фургон Direct Delivery имеет срок полезного использования пять лет и был приобретен по цене 20 000 долларов США. Бухгалтер может сопоставить 4000 долларов США (20 000 долларов США ÷ 5 лет) расходов на амортизацию с годовой выручкой в течение пяти лет. Каждый год балансовая стоимость фургона будет уменьшена на 4000 долларов. (Балансовая стоимость — или «балансовая стоимость» — указывается в балансовом отчете и представляет собой стоимость фургона за вычетом общей амортизации с момента приобретения фургона.) Это означает, что через год в балансовом отчете будет отражена балансовая стоимость. развозного фургона в размере 16 000 долларов, через два года балансовая стоимость составит 12 000 долларов и т. д. Через пять лет — окончание ожидаемого срока службы фургона — его балансовая стоимость равна нулю.

Джо хочет быть уверенным, что понимает то, что Мэрилин говорит ему об активах в балансе, поэтому он спрашивает Мэрилин, действительно ли баланс показывает стоимость активов компании. Он удивлен, когда Мэрилин говорит, что активов 9.0009, а не отражены в бухгалтерском балансе по их стоимости (справедливой рыночной стоимости). Долгосрочные активы (такие как здания, оборудование и мебель) отражаются по себестоимости

Еще один актив, Офисное оборудование , может иметь справедливую рыночную стоимость, которая намного меньше балансовой стоимости, отраженной в балансе. (Бухгалтеры рассматривают амортизацию как процесс распределения — распределение затрат на расходы, чтобы сопоставить затраты с доходами, полученными от актива. Бухгалтеры делают , а не рассматривают амортизацию как процесс оценки .) Актив Земля не амортизируется, поэтому будет отображаться по первоначальной стоимости, даже если земля сейчас стоит в сто раз больше своей стоимости.

Бухгалтеры делают , а не рассматривают амортизацию как процесс оценки .) Актив Земля не амортизируется, поэтому будет отображаться по первоначальной стоимости, даже если земля сейчас стоит в сто раз больше своей стоимости.

Сумма краткосрочных (текущих) активов, вероятно, будет близка к их рыночной стоимости, поскольку они имеют тенденцию «оборотоваться» в относительно короткие периоды времени.

Мэрилин предупреждает Джо, что в балансовом отчете отражены только приобретенные активы и только стоимость, отраженная в сделке. Это означает, что репутация компании, какой бы превосходной она ни была, не будет указана в качестве актива. Это также означает, что Джефф Безос не будет отображаться как актив на балансе Amazon.com; Логотип Nike не будет отображаться как актив в ее балансе; и т. д. Джо удивлен, услышав это, так как, по его мнению, это, пожалуй, самое ценное, что есть у этих компаний. Мэрилин говорит Джо, что он только что усвоил важный урок, который ему следует помнить при чтении балансового отчета.

Запутался? Отправить отзыв

Простое руководство по основам бухгалтерского учета в любом возрасте

Независимо от того, являетесь ли вы еще студентом или уже работаете, нет «лучшего» времени для изучения основ бухгалтерского учета. Начните учиться как можно раньше с нашим подробным руководством ниже! СВЯЗАННЫЙ: Что такое бухгалтерский учет – объяснение В этой статье:- Что такое бухгалтерский учет

- Основные условия бухгалтерского учета

- Пять основных принципов бухгалтерского учета

- Пять основных концепций бухгалтерского учета

- Основы бухгалтерского учета: три золотых правила бухгалтерского учета

- Основы бухгалтерского учета: уравнение бухгалтерского учета

Я разделил основы бухгалтерского учета, которыми буду заниматься, на пять частей:

Я разделил основы бухгалтерского учета, которыми буду заниматься, на пять частей:- Термины

- Принципы

- Концепции

- Правила

- Уравнение

1. ОПБУ

Эта аббревиатура расшифровывается как «Общепринятые принципы бухгалтерского учета». Это стандартные рекомендации по бухгалтерскому учету и финансовой отчетности.2. Финансовый год

Финансовый год является отчетным периодом. Это варьируется от одной компании к другой — некоторые следуют календарному году, в то время как другие основывают его на том, когда их бухгалтеры готовят финансовые отчеты.

3. Кредиторская и дебиторская задолженность

Кредиторская задолженность относится к деньгам, причитающимся другим людям. Это те, которые должны поставщикам, клиентам, держателям облигаций и т. д. Когда вы создаете отчет под названием «Балансовый отчет», вы помещаете кредиторскую задолженность в пассивы. С дебиторской задолженностью все наоборот: это то, что люди должны вам за потребление товаров и услуг, которые вы предлагаете. В балансе вы размещаете дебиторскую задолженность под активами.4. Активы

Активы – это материальные и нематериальные активы компании. К материальным активам относятся денежные средства, имущество и оборудование. К нематериальным активам относятся патенты, товарные знаки и авторские права.5. Расходы

Расходы – это расходы, связанные с ведением бизнеса. Это включает в себя покупки вашей компании и деньги, потраченные на получение дохода. Существует четыре категории расходов, а именно:- Начислено — Расходы, которые уже учтены, но еще не оплачены.

Они относятся к кредиторской задолженности.

Они относятся к кредиторской задолженности. - Фиксированный — это расходы, которые вы регулярно оплачиваете, такие как заработная плата, коммунальные услуги и арендная плата.

- Операционные — Эти расходы необходимы для ведения бизнеса и получения дохода. Он включает в себя все фиксированные расходы, упомянутые выше.

- Переменная — это расходы, которые постоянно меняются в зависимости от производства и результатов деятельности компании. Сырье, используемое для производства товаров, подпадает под эту категорию.

6. Обязательства

Обязательства относятся ко всему, что компания должна, будь то краткосрочные или долгосрочные. Долги, кредиты и налоги являются одними из типичных обязательств бизнеса.7. Начисления

Бухгалтеры несут ответственность за регистрацию финансовых операций предприятия. Это включает в себя принятие к сведению начислений или долгов и кредитов, которые бизнес еще не выплатил. Начисления могут осуществляться в следующих формах:

Начисления могут осуществляться в следующих формах:- Продажи, которые вы осуществили, но не получили оплату за

- Расходы, которые вы понесли, но еще не оплатили

8. Уровень сжигания калорий

Скорость выгорания говорит вам, как быстро бизнес тратит свои деньги. Это важно знать, когда вы управляете денежным потоком. Вы можете рассчитать скорость выгорания бизнеса сначала с помощью , выбрав период времени , а затем следуя этой формуле:Наличные в кассе на начало – наличные на конец ———————————————————————————— Количество месяцев в выбранном периоде времени

9. Себестоимость проданных товаров (COGS)

Также известная как себестоимость продаж (COS), это относится к себестоимости ваших продуктов и услуг. Снижение себестоимости может помочь увеличить вашу прибыль без увеличения продаж. Это первый расход, отраженный в отчете о прибылях и убытках (P&L). Вам также необходимо знать COGS, чтобы рассчитать валовую прибыль бизнеса.

Вам также необходимо знать COGS, чтобы рассчитать валовую прибыль бизнеса.10. Капитал

Собственный капитал — это сумма денег, которую владельцы или заинтересованные лица (также известные как акционеры) вкладывают в свой бизнес. Другой используемый термин — «собственный капитал», и он также охватывает неденежную стоимость. Собственный капитал — это разница между активами (то, чем владеет бизнес) и обязательствами (то, что бизнес должен).11. Прибыль

В контексте бухгалтерского учета прибыль также известна как «результат». Это разница между доходами, расходами и себестоимостью бизнеса.12. Выручка

Общая сумма денег, которую вы зарабатываете на продаже своих товаров и услуг, является доходом. Это общая сумма, которую вы соберете до вычета понесенных вами расходов. Пять основных принципов бухгалтерского учета Теперь, когда вы выучили основные термины, пришло время перейти к принципам. Есть пять основных принципов бухгалтерского учета, необходимых для управления этой областью. Согласно GAAP, эти принципы бухгалтерского учета являются самой основой бухгалтерского учета.

Важно изучить эти основы бухгалтерского учета, поскольку они действуют на каждом этапе процесса. Они помогают бухгалтерам точно представлять финансовое положение бизнеса.

Согласно GAAP, эти принципы бухгалтерского учета являются самой основой бухгалтерского учета.

Важно изучить эти основы бухгалтерского учета, поскольку они действуют на каждом этапе процесса. Они помогают бухгалтерам точно представлять финансовое положение бизнеса.1. Принцип полного раскрытия информации

Этот принцип гласит, что финансовый отчет должен передавать, а не скрывать. Он должен раскрывать всю надежную и актуальную информацию, которую он представляет, чтобы быть полезным для заинтересованных сторон. Финансовая отчетность должна представлять информацию по существу и соответствовать реальной экономической ситуации с соблюдением требований законодательства. Некоторые бухгалтеры включают примечания в свои финансовые отчеты, чтобы убедиться, что они соответствуют Принципу полного раскрытия информации.2. Принцип исторической стоимости

Этот принцип гласит, что активы обычно учитываются по цене, уплаченной за их приобретение в момент их приобретения. Эта стоимость является основой для счетов в течение периода приобретения и отчетных периодов в будущем.

Если в обмен на актив ничего не было выплачено, вы часто не найдете приобретение в активах. СВЯЗАННЫЕ С: 7 причин, почему ведение бухгалтерского учета — отличная работа для домохозяек

Эта стоимость является основой для счетов в течение периода приобретения и отчетных периодов в будущем.

Если в обмен на актив ничего не было выплачено, вы часто не найдете приобретение в активах. СВЯЗАННЫЕ С: 7 причин, почему ведение бухгалтерского учета — отличная работа для домохозяек 3. Принцип соответствия

В соответствии с этим принципом бухгалтеры должны сопоставлять расходы, понесенные в течение отчетного периода, с известными доходами за этот период. Например, если бизнес получил доход от всех товаров, которые он продал за определенный период, он также должен взимать COGS с этого периода. Акт сопоставления не означает, что вы отождествляете расходы с доходами. Этот принцип работает с концепцией начисления, поскольку он фокусируется на начислении доходов и расходов.4. Принцип объективности

В соответствии с этим принципом бухгалтерские данные должны быть:- Абсолют

- Поддающийся проверке

- Отсутствие предвзятости со стороны бухгалтера

5. Принцип признания выручки

Этот принцип гласит, что бухгалтеры должны признавать выручку в отчете о прибылях и убытках предприятия. Пять основных концепций бухгалтерского учета Обсуждая основы бухгалтерского учета, мы, конечно же, не можем оставить без внимания концепции бухгалтерского учета. Это поможет вам лучше понять, как работает бухгалтерия:1. Консерватизм

С этой концепцией вы признаете доход только тогда, когда у вас есть основания быть уверенным, что вы его заработаете. С другой стороны, вы признаете расходы, как только появляется разумная вероятность того, что вы их понесете. В результате применение этой концепции даст консервативную финансовую отчетность.2. Консистенция

Как только бизнес выберет метод учета, который он будет использовать, он должен продолжать использовать тот же метод в будущем. Это принесет им пользу в долгосрочной перспективе, поскольку они смогут достоверно сравнивать свои прошлые и настоящие финансовые отчеты.

3. Субъект хозяйствования

Владельцы должны отделять свои деловые операции от своих личных операций. Это гарантирует, что финансовая отчетность компании будет содержать исключительно деловые операции.4. Непрерывность деятельности

В этой концепции вы готовите финансовую отчетность, исходя из предположения, что компания продолжит свою деятельность в будущих периодах. Как вы предполагаете, допустимо отложить признание доходов и расходов на будущий период, когда бизнес все еще работает. В противном случае вы ускоряете признание всех расходов в текущем периоде.5. Существенность

Операции требуют записи, если ее невыполнение может привести к изменению решений, принятых читателем финансовой отчетности компании. Эта концепция часто приводит к отражению в финансовой отчетности операций относительно небольшого размера, чтобы всесторонне отразить следующее:- Финансовые результаты

- Финансовое положение

- Денежные потоки бизнеса

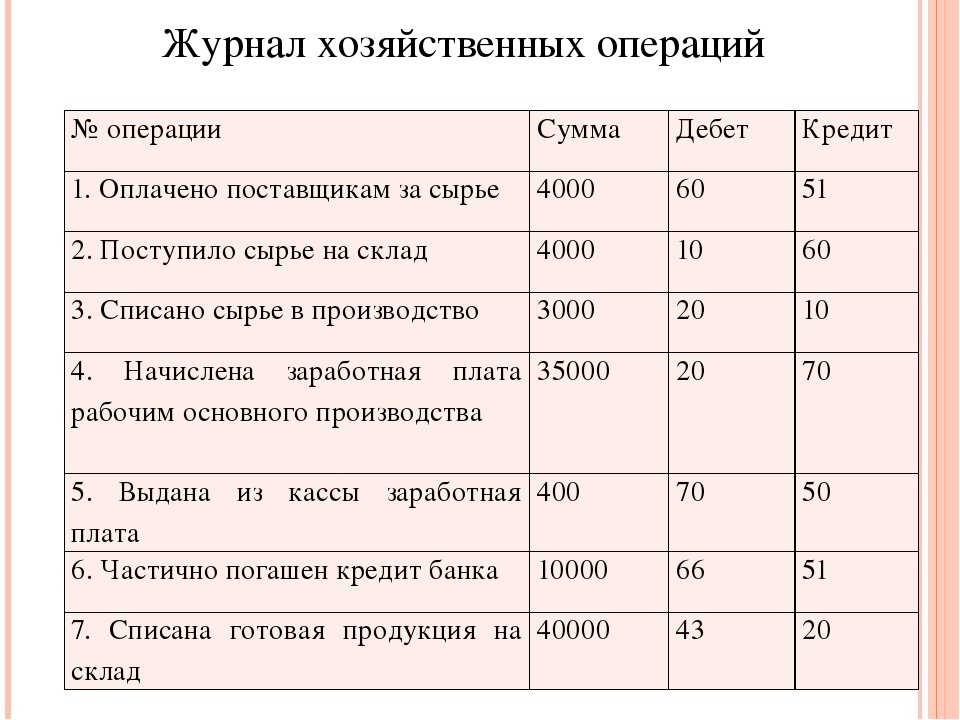

В этой системе каждая транзакция затрагивает два счета, один из которых дебетуется, а другой кредитуется.

Запись этих транзакций в последовательности в журнале требует определенных рекомендаций, называемых тремя золотыми правилами бухгалтерского учета. Они позволяют любому стать бухгалтером, так как им нужно только понимать различные типы счетов и применять эти три правила:

В этой системе каждая транзакция затрагивает два счета, один из которых дебетуется, а другой кредитуется.

Запись этих транзакций в последовательности в журнале требует определенных рекомендаций, называемых тремя золотыми правилами бухгалтерского учета. Они позволяют любому стать бухгалтером, так как им нужно только понимать различные типы счетов и применять эти три правила:1. Дебетовать получателя, кредитовать дарителя

Это правило распространяется на личные аккаунты. Это учетные записи, связанные с реальными лицами и искусственными юридическими лицами, такими как государственные органы и компании. Когда кто-то что-то дает бизнесу, это считается притоком, поэтому бухгалтер должен указать этого человека (дарителя) в бухгалтерских книгах. Верно и обратное, поэтому бухгалтер должен дебетовать получателя.2. Дебетовать приход, кредитовать расход

Это правило распространяется на реальные счета. Они охватывают все счета, связанные с активами фирмы, и включают в себя как материальные, так и нематериальные реальные счета:- Материальные ценности — денежные средства, инвестиции, мебель, строительство

- Нематериальные активы — интеллектуальная собственность и деловая репутация

Когда вы списываете то, что приходит, вы также добавляете к текущему балансу счета.

Когда вы кредитуете то, что уходит, когда материальный актив покидает бизнес, вы уменьшаете остаток на счете.

Когда вы списываете то, что приходит, вы также добавляете к текущему балансу счета.

Когда вы кредитуете то, что уходит, когда материальный актив покидает бизнес, вы уменьшаете остаток на счете.3. Дебетовать все расходы и убытки, кредитовать все доходы и доходы

Это правило применяется к номинальным счетам, которые представляют собой фиктивные счета, связанные с прибылями, доходами, расходами и убытками. К ним относятся такие вещи, как:- Командировочные расходы

- Проценты уплаченные

- Комиссия получена

- Счет арендной платы и тарифов

Бухгалтерский баланс является основой для уравнения бухгалтерского учета. Уравнение обеспечивает его сбалансированность: каждая запись, закодированная на стороне дебета, должна иметь соответствующее покрытие на стороне кредита.

Три фактора составляют уравнение бухгалтерского учета, и они также измеряют финансовое положение компании:

Бухгалтерский баланс является основой для уравнения бухгалтерского учета. Уравнение обеспечивает его сбалансированность: каждая запись, закодированная на стороне дебета, должна иметь соответствующее покрытие на стороне кредита.

Три фактора составляют уравнение бухгалтерского учета, и они также измеряют финансовое положение компании:- Активы

- Обязательства

- Собственный/акционерный капитал

- Найдите общие активы компании за период

- Суммировать все объявленные обязательства

- Найдите общий акционерный капитал и прибавьте это число к общей сумме обязательств

- Сумма обязательств и собственного капитала будет равна общей сумме активов.