НОУ ИНТУИТ | Лекция | Основы бухучета в торговле

Аннотация: Занятие посвящено учету товаров и основам бухгалтерского учета в торговых организациях.

Ключевые слова: компьютер, основное средство, торговля, продажа, бухгалтерскому учету, деятельность, выручка, ПБУ, кредит, работ, НДС, запись, оплата, информация, торговая наценка, расходы, транспортно-заготовительные расходы, стоимость, остаток, процент, калькуляция себестоимости, отношение, Амортизация, права, товар

Смотреть на youtube || на ИНТУИТ в качестве: высоком

Презентацию к данной лекции можно скачать здесь.

Цель занятия: рассмотреть основные положения бухгалтерского учета товаров, учета в торговых организациях.

Общие положения

Порядок учета товаров в организациях, основным профилем которых не является продажа покупных товаров, регулирует Раздел 5 Приказа Минфина РФ от 28.12.2001 №119н «Об утверждении методических указаний по бухгалтерскому учету материально-производственных запасов».

В частности, в соответствии с п. 217 Приказа, организации, осуществляющие наряду с другими видами деятельности торговую деятельность, называются «неторговыми организациями». В соответствии с п. 218 Приказа, неторговые организации могут осуществлять продажу товаров, приобретенных организацией специально для продажи.

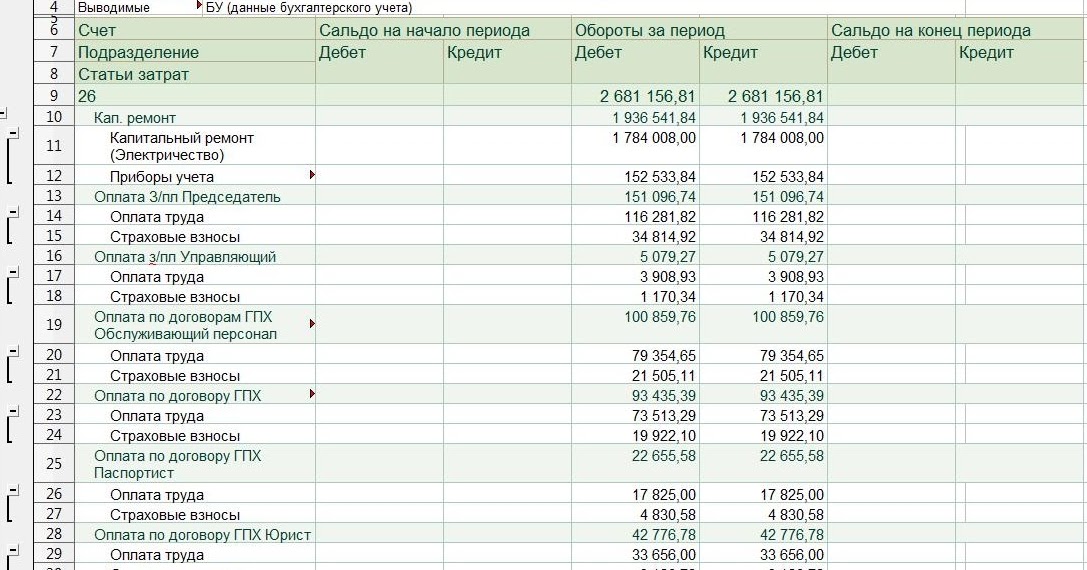

В соответствии с п. 218 Приказа, неторговые организации могут осуществлять продажу товаров, приобретенных организацией специально для продажи.

В соответствии с п. 229 Приказа, выручка от продажи товаров в неторговых организациях учитывается аналогично правилам, установленным для готовой продукции.

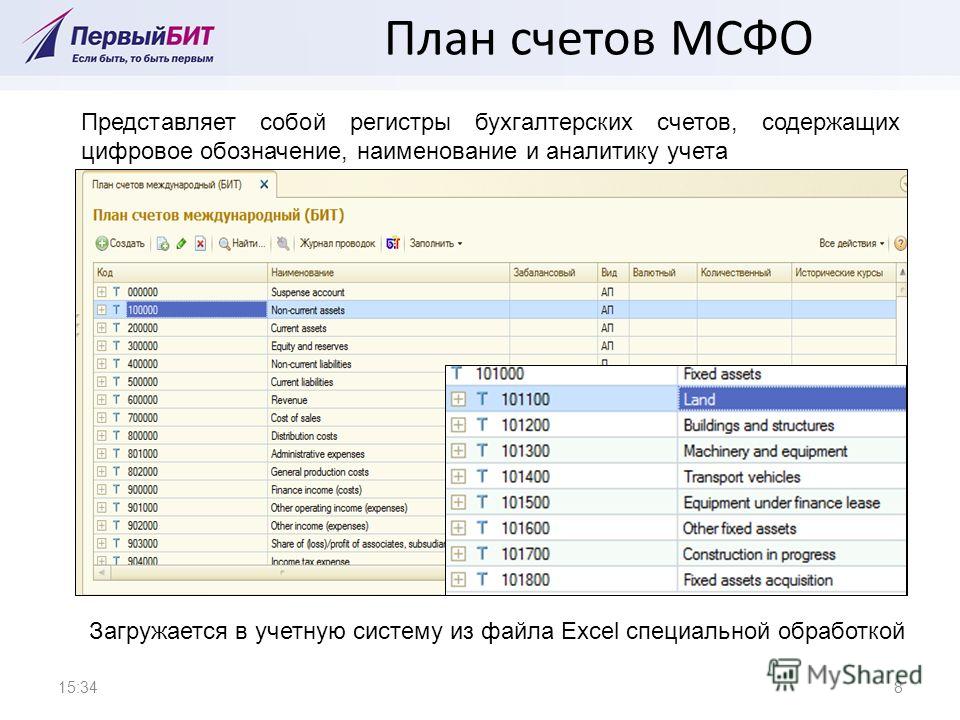

Особенности учета товаров регулирует ПБУ 5/01 «Учет материально-производственных запасов».

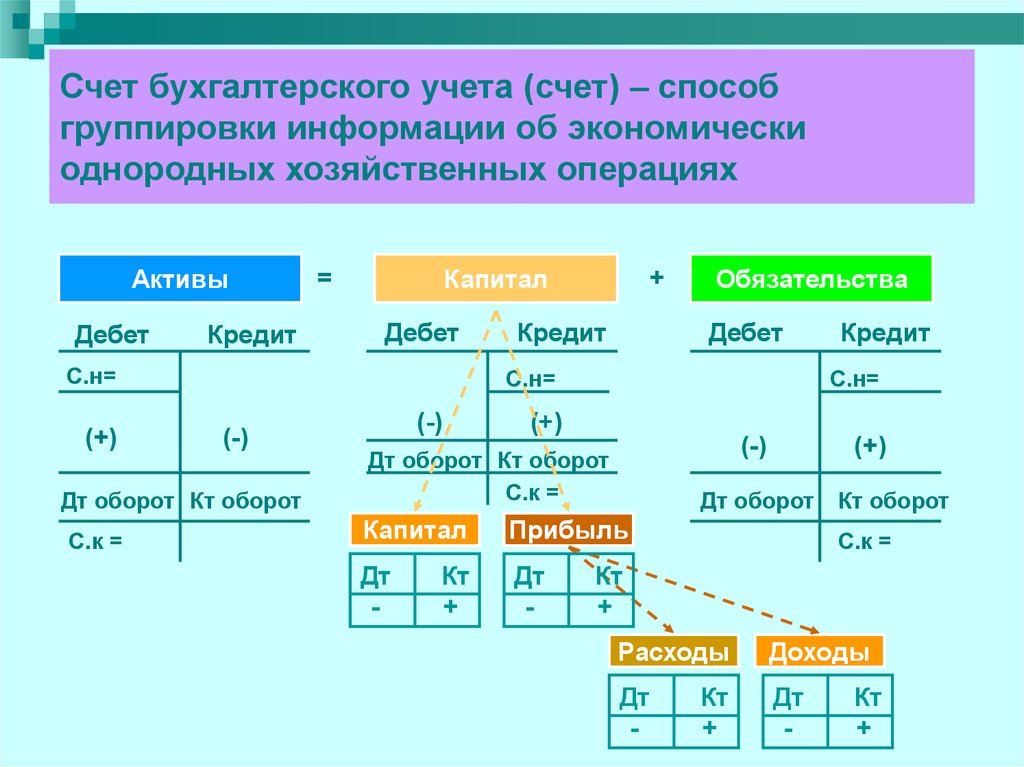

Для учета товаров и связанных с ними операций используются следующие счета:- 41 «Товары»

- 42 «Торговая наценка»

- 44 «Расходы на продажу»

- 45 «Товары отгруженные»

Учет товаров может оформляться как первичными документами, разработанными организацией самостоятельно, так и первичной учетной документацией в соответствии с Постановлением Госкомстата РФ от 25. 12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций». В частности, утверждены следующие общие формы учетной документации, применяемые в торговле:

12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций». В частности, утверждены следующие общие формы учетной документации, применяемые в торговле:

- ТОРГ-2 «Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей»

- ТОРГ-3 «Акт об установленном расхождении по количеству и качеству при приемке импортных товаров»

- ТОРГ-4 «Акт о приемке товара, поступившего без счета поставщика»

- ТОРГ-5 «Акт об оприходовании тары, не указанной в счете поставщика»

- ТОРГ-6 «Акт о завесе тары»

- ТОРГ-7 «Журнал регистрации товарно-материальных ценностей, требующих завеса тары»

intuit.ru/2010/edi»>ТОРГ-8 «Заказ — отборочный лист»

intuit.ru/2010/edi»>ТОРГ-8 «Заказ — отборочный лист»- ТОРГ-9 «Упаковочный ярлык»

- ТОРГ-10 «Спецификация»

- ТОРГ-11 «Товарный ярлык»

- ТОРГ-12 «Товарная накладная»

- ТОРГ-13 «Накладная на внутреннее перемещение, передачу товаров, тары»

- ТОРГ-14 «Расходно-приходная накладная (для мелкорозничной торговли)»

- ТОРГ-15 «Акт о порче, бое, ломе товарно-материальных ценностей»

- ТОРГ-16 «Акт о списании товаров»

- ТОРГ-17 «Приходный групповой отвес»

- ТОРГ-18 «Журнал учета движения товаров на складе»

- ТОРГ-20 «Акт о подработке, подсортировке, перетаривании товаров»

- ТОРГ-21 «Акт о переборке (сортировке) плодоовощной продукции»

- ТОРГ-22 «Акт о контрольной (выборочной) проверке яиц»

- ТОРГ-23 «Товарный журнал работника мелкорозничной торговли»

- ТОРГ-24 «Акт о перемеривании тканей»

- ТОРГ-25 «Акт об уценке лоскута»

- ТОРГ-26 «Заказ»

- ТОРГ-27 «Журнал учета выполнения заказов покупателей»

- ТОРГ-28 «Карточка количественно — стоимостного учета»

- ТОРГ-29 «Товарный отчет»

intuit.ru/2010/edi»>ТОРГ-30 «Отчет по таре»

intuit.ru/2010/edi»>ТОРГ-30 «Отчет по таре»- ТОРГ-31 «Сопроводительный реестр сдачи документов»

Существуют и другие формы документов, применяемые при продаже товаров в кредит (их коды начинаются с наименования КР), при учете операций в комиссионной торговле (их коды начинаются с КОМИС), при учете операций в общественном питании (их коды начинаются с ОП).

Поступление товара

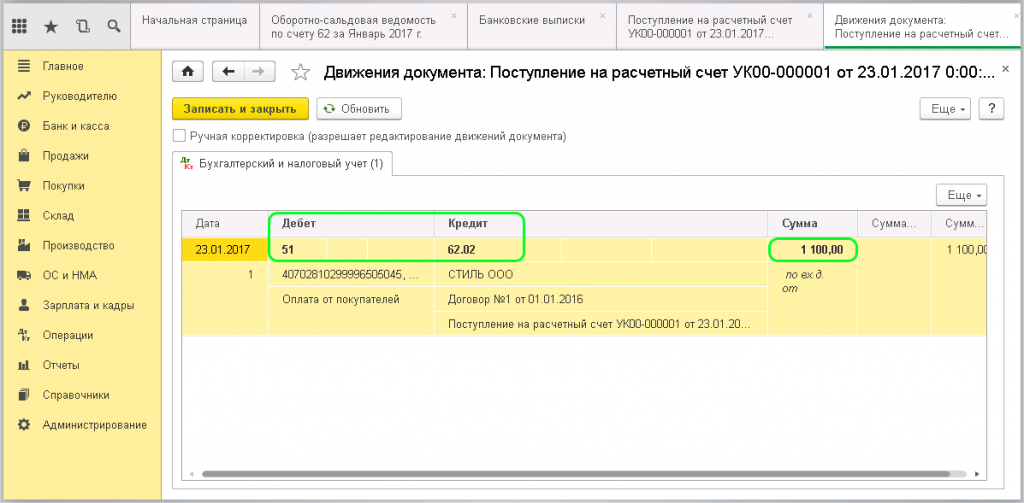

При поступлении товара в торговую организацию его приемкой занимается материально ответственное лицо или специальная комиссия — в зависимости от размера организации и объёма работ. Принимающая сторона проверяет соответствие поставленных товаров сопроводительным документам. Если эти данные совпадают — товары приходуются следующей бухгалтерской записью:

Д41 К60 — поступили товары от поставщика

intuit.ru/2010/edi»>Если торговая организация является плательщиком НДС и НДС по поступившим товарам выделен в счете-фактуре, делается следующая запись:

intuit.ru/2010/edi»>Если торговая организация является плательщиком НДС и НДС по поступившим товарам выделен в счете-фактуре, делается следующая запись:

Д19 К60 — на сумму входящего НДС по принятым товарам. Как вы уже знаете, входящий НДС, учтенный на счете 19, может быть принят к вычету.

Оплата счета поставщика отражается в учете следующим образом:

| Д60 К51 — оплачен счет поставщика по безналичному расчету |

| Д60 К50 — оплачен счет поставщика наличными деньгами |

Товары в торговых организациях могут учитываться по покупным ценам — такой порядок используется в организациях оптовой и розничной торговли, и по продажным ценам — такой порядок можно использовать организациям розничной торговли, которые продают товары с наценкой. Способ оценки товаров определяется в учетной политике организации.

Способ оценки товаров определяется в учетной политике организации.

Если товары учитываются по продажным ценам, при поступлении товаров, вместе с предыдущими, делается следующая запись:

Д41 К42 — на сумму торговой наценки. Размер торговой наценки определяется внутренними документами организации.

Надо отметить, что счет 42, на котором хранится информация о торговой наценке, это контрактивный счет к счету 41. То есть торговая наценка не отражается в балансе организации, она лишь уменьшает показатель счета 41. Поэтому балансовые показатели остатка товаров по 41 счету в балансе организации содержат сведения о товарах по покупным ценам. На счете 42, помимо наценок, могут быть учтены и скидки со стоимости товаров.

| Коды входа 0119: Операции по обслуживанию счета Операции по обслуживанию счета не связаны с деньгами, но они влияют на учетную запись или ее атрибуты.

2X: Записи бюджета Бюджет записи увеличиваются или уменьшаются долларов, зарегистрированных в различных филиалах регистра полей бюджета, и в то же время они обновляют 91X0 или 92X0 Элементы управления сводкой бюджета на связанном счете главной книги .

3X: Денежные поступления Коды ввода денежных поступлений используются для записи полученных денежных средств Университетом, и они могут использоваться в любой дочерней компании или главная книга счета .

Коды входа 30 и 31 создают идентичные «односторонние» транзакции; разница между ними заключается просто в том, какая кассовая операция получает деньги (казначей или стипендиат). 4 кода входа

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Такой счет не имеет долларовой активности. Если любой доллар активность была опубликована для ошибочной учетной записи, учетная запись должно быть

Такой счет не имеет долларовой активности. Если любой доллар активность была опубликована для ошибочной учетной записи, учетная запись должно быть  листинг). Это делается в форме 82.

листинг). Это делается в форме 82.  Это делается в форме 82.

Это делается в форме 82.

Дочерняя компания только регистр . Код входа 12 удаляет субсчет от работы АБР. Обычно этот флаг устанавливается, когда бюджет вводится для субсчета. Это делается в форме 82.

Дочерняя компания только регистр . Код входа 12 удаляет субсчет от работы АБР. Обычно этот флаг устанавливается, когда бюджет вводится для субсчета. Это делается в форме 82.  Он может заморозить всю учетную запись (Главная книга), или, в случае Вспомогательной книги, она может заморозить только конкретный субсчет / счет control или весь аккаунт. Его основное использование для закрытые счета, где «уборка дома» делается до удаление аккаунта. Замороженный аккаунт будет принимать только следующие транзакции:

Он может заморозить всю учетную запись (Главная книга), или, в случае Вспомогательной книги, она может заморозить только конкретный субсчет / счет control или весь аккаунт. Его основное использование для закрытые счета, где «уборка дома» делается до удаление аккаунта. Замороженный аккаунт будет принимать только следующие транзакции: бухгалтерская книга 9счет 0015 и наоборот. Это делается в форме 82.

бухгалтерская книга 9счет 0015 и наоборот. Это делается в форме 82.  (В случае аккаунта Ledger 2 промежуточный итог дохода Доступный баланс бюджета и промежуточный баланс расходов по бюджету Доступно должно быть равно нулю.) Общее счетов бухгалтерской книги должно быть активы , обязательства и фонд баланс равен нулю. Счет вспомогательной бухгалтерской книги должен быть удалены до того, как будет удален счет главной книги. Этот выполняется по форме 82.

(В случае аккаунта Ledger 2 промежуточный итог дохода Доступный баланс бюджета и промежуточный баланс расходов по бюджету Доступно должно быть равно нулю.) Общее счетов бухгалтерской книги должно быть активы , обязательства и фонд баланс равен нулю. Счет вспомогательной бухгалтерской книги должен быть удалены до того, как будет удален счет главной книги. Этот выполняется по форме 82.

Это делается в форме 21.

Это делается в форме 21.

Код входа 28 делает «одностороннюю» транзакцию для обновления проведенного бюджета за предыдущий год. Это не влияет на текущий год. Использование этого кода входа должно быть индивидуально одобрено помощником контролера. Это делается в форме 21.

Код входа 28 делает «одностороннюю» транзакцию для обновления проведенного бюджета за предыдущий год. Это не влияет на текущий год. Использование этого кода входа должно быть индивидуально одобрено помощником контролера. Это делается в форме 21.  Они регулируются глобальным таблица редактирования субкода .

Они регулируются глобальным таблица редактирования субкода . Д/К (дебет/кредит) после суммы в долларах в отчете Форма получения денег (форма 133) должна быть оставлена пустой, если только цель транзакции заключается в отмене ранее введенного кода входа 3X сделка. Такое обращение будет обозначаться буквой «D» в этом поле.

Д/К (дебет/кредит) после суммы в долларах в отчете Форма получения денег (форма 133) должна быть оставлена пустой, если только цель транзакции заключается в отмене ранее введенного кода входа 3X сделка. Такое обращение будет обозначаться буквой «D» в этом поле. (как правило, деньги подлежащие выплате в будущем, начисляются путем проводки расхода немедленно во вспомогательную книгу или счет главной книги по транзакции с кодом входа 68. При выдаче чека списание производится по коду входа 48 списание средств контроля счета 2100, Кредиторская задолженность.)

(как правило, деньги подлежащие выплате в будущем, начисляются путем проводки расхода немедленно во вспомогательную книгу или счет главной книги по транзакции с кодом входа 68. При выдаче чека списание производится по коду входа 48 списание средств контроля счета 2100, Кредиторская задолженность.) Если номер заказа на покупку/обременения включен в 48 транзакция, система проверит файл Open Commitment на ликвидацию обременения.

Если номер заказа на покупку/обременения включен в 48 транзакция, система проверит файл Open Commitment на ликвидацию обременения. Если включен номер заказа на покупку / обременения при транзакции 6X система проверит Open Commitment заявление о ликвидации обременения.

Если включен номер заказа на покупку / обременения при транзакции 6X система проверит Open Commitment заявление о ликвидации обременения. Эта запись код используется при вводе обременения в систему вручную с помощью формы 50. Как правило, это и другие денежные авансы, не относящиеся к заработной плате.

Эта запись код используется при вводе обременения в систему вручную с помощью формы 50. Как правило, это и другие денежные авансы, не относящиеся к заработной плате. Отмены из кредиторской задолженности также введите код входа 58.

Отмены из кредиторской задолженности также введите код входа 58. на запись в журнале. Если транзакция не проходит это редактирование, транзакция будут отправлены на соответствующий временный счет. (Это в отличие на код записи 49, запись в журнале соединений, где только сторона транзакции, не прошедшей редактирование, будет приостановлено.) Если номер заказа на покупку/обременения включен в транзакцию 6X, система проверит файл Open Commitment для ликвидации обременений.

на запись в журнале. Если транзакция не проходит это редактирование, транзакция будут отправлены на соответствующий временный счет. (Это в отличие на код записи 49, запись в журнале соединений, где только сторона транзакции, не прошедшей редактирование, будет приостановлено.) Если номер заказа на покупку/обременения включен в транзакцию 6X, система проверит файл Open Commitment для ликвидации обременений.

Этот код входа записывает транзакции из системы кредиторской задолженности, где начисляется комиссия для будущей оплаты. Компенсационный кредит будет засчитываться контроль 2100 (кредиторская задолженность) во вспомогательной книге связанный счет главной книги. При последующем платеже производится, это будет по коду входа 48 начисление транзакции контроль счетов 2100.

Этот код входа записывает транзакции из системы кредиторской задолженности, где начисляется комиссия для будущей оплаты. Компенсационный кредит будет засчитываться контроль 2100 (кредиторская задолженность) во вспомогательной книге связанный счет главной книги. При последующем платеже производится, это будет по коду входа 48 начисление транзакции контроль счетов 2100. Этот код входа должен использоваться для инициализации или исправления начала остатки в поле год проекта. Использование этого кода входа будет не обновлять одновременно поле Project to Date. Записи должны быть сделаны как дочерней бухгалтерская книга и общий бухгалтерский учет для двух долларовых полей должен быть в равновесии.

Этот код входа должен использоваться для инициализации или исправления начала остатки в поле год проекта. Использование этого кода входа будет не обновлять одновременно поле Project to Date. Записи должны быть сделаны как дочерней бухгалтерская книга и общий бухгалтерский учет для двух долларовых полей должен быть в равновесии. Если элементы управления счетом 1100-3FX0 должны быть обновлены, транзакция должен быть двусторонним. Если обновление связано с добавлением фонда или управление счетом вычета средств (4XXX-5XXX), это односторонне.

Если элементы управления счетом 1100-3FX0 должны быть обновлены, транзакция должен быть двусторонним. Если обновление связано с добавлением фонда или управление счетом вычета средств (4XXX-5XXX), это односторонне.Коды транзакций SAP FICO — ERP Financials

Сл. | Сведения | Код транзакции | |

I | Предприятие Структура |

| |

1 | Создание компании | ОХ15 | |

2 | Создание балансовой единицы | OX02 | |

3 | Присвоение балансовой единицы компании | ОХ16 | |

4 | Создание бизнес-сфер | OX03 | |

II | Финансовый год |

| |

1 | Создание варианта финансового года | ОБ29 | |

2 | Присвоить балансовую единицу варианту финансового года | ОБ37 | |

III | План счетов |

| |

1 | Создание плана счетов | ОБ13 | |

2 | Присвоить балансовую единицу плану счетов | ОБ62 | |

3 | Определение групп счетов | БД4 | |

4 | Определение счета нераспределенной прибыли | ОБ53 | |

IV | Периоды проводки |

| |

1 | Определить вариант периода проводки | ОББО | |

2 | Присвоить балансовую единицу варианту периода проводки | ОББП | |

3 | Открытие и закрытие периодов проводки | ОБ52 | |

В | Типы документов и диапазоны номеров |

| |

1 | Определение типов документов | ОБА7 | |

2 | Определение диапазонов номеров | ФБН1 | |

ВИ | Допуски |

| |

1 | Определение групп допусков для основных счетов | ОБА0 | |

2 | Определение групп допусков для сотрудников | ОБА4 | |

3 | Назначение пользователей группам допусков | ОБ57 | |

VII | Статус поля |

| |

1 | Определить варианты статуса поля | ОВС4 | |

2 | Присвоение балансовой единицы вариантам статуса поля | ОВС5 | |

VIII | Процедуры расчета |

| |

1 | Назначение страны процедуре расчета | ОББГ | |

IX | Общие параметры |

| |

1 | Введите глобальные параметры | ОБИ6 | |

Х | Настройки в иностранной валюте |

| |

1 | Проверить типы валютных курсов | ОБ07 | |

2 | Определить коэффициенты пересчета для пересчета валюты | ОББС | |

3 | Введите курсы валют | OB08 | |

4 | Укажите тип валютного курса по умолчанию в типе документа | ОБА7 | |

XI | Создание основных счетов |

| |

1 | Создание основного счета на уровне плана счетов | FSP0 | |

2 | Создание основного счета на уровне балансовой единицы | ФСС0 | |

3 | Централизованное создание основного счета | ФС00 | Проводка документов и другие операции |

Сл. | Сведения | Код транзакции | |

I | Проводка документов |

| |

1 | Проводка основных документов | Ф-02 | |

2 | Проводка исходящего платежа для основных счетов | Ф-07 | |

3 | Проводка по основному счету — наслаждайтесь транзакцией | FB50 | |

4 | Размещение документа со ссылкой на другой документ | ФБР2 | |

5 | Показать документ | FB03 | |

6 | Изменить документ | FB02 | |

7 | Отображение сальдо основного счета | ФС10Н | |

8 | Отображение сальдо основного счета для открытых позиций, управляемых A/cs | ФБЛ3Н | |

|

|

| |

|

|

| |

II | Активация отображения отдельных позиций |

| |

1 | Флажок «Отображение отдельных позиций» в основном счете | ФС00 | |

2 | Блокировать учетную запись GL | ФС00 | |

3 | Выполнить программу «RFSEPA01» для активации отдельных позиций | SE38 | |

4 | Разблокировать учетную запись GL | ФС00 | |

|

|

| |

|

|

| |

III | Прочие операции |

| |

1 | Копирование настроек балансовой единицы из одной балансовой единицы в другую | EC01 | |

2 | Копирование диапазонов номеров из одной балансовой единицы в другую | ОБх2 | |

3 | Диапазон номеров копий из одного финансового года в другой | ОБх3 | |

4 | Для просмотра изменений в Основном счете | ФС04 | |

5 | Определение ключей проводки | ОБ41 | |

6 | Определить текстовые шаблоны отдельных позиций | ОБ56 | |

7 | Определить страны — Определить валюту группы | OY01 | |

8 | Определение дополнительных местных валют для балансовой единицы | ОБ22 | |

9 | Определить модель контировки | ФКМТ | |

10 | Определение экранов быстрого ввода | O7E6 | |

11 | Параметры редактирования учета | FB00 | |

12 | Сброс данных транзакции — удаление данных транзакции в балансовой единице | ОБР1 | |

13 | Удаление основных данных — клиенты, поставщики и основные счета | ОБР2 | |

14 | Транспортный план счетов | ОБИ9 | |

15 | Копирование основных счетов из одной балансовой единицы в другую | ОБИ2 | |

16 | Копия плана счетов и определений счетов | ОБЙ7 | |

17 | Удалить план счетов | ОБИ8 | |

18 | Сохранить валидацию | ГГБ0 | |

19 | Активировать проверку | ОБ28 | |

20 | Сохранить замену | ГГБ1 | |

21 | Активация замены | ОББХ | |

22 | Показать внутрихолдинговый документ | ФБУ3 | |

23 | Определение расчетных счетов для внутригрупповых транзакций | ОБЯ | |

|

|

| |

Сл. | Сведения | Код транзакции | |

IV | Прочие операции – технические |

| |

1 | Для просмотра запроса на транспортировку | СЭ01; SE09; SE10 | |

2 | Для публикации сеанса пакетного ввода | СМ35 | |

3 | Экран просмотра обслуживания таблицы | СМ30 | |

4 | Просмотр запросов буфера | СП01 | |

5 | Для просмотра фоновых заданий | SM37 | |

6 | Словарь данных ABAP | SE11 | |

7 | Браузер данных ABAP | SE16 | |

8 | Редактор ABAP | SE38 | |

9 | Средство быстрого просмотра SAP | СКВИ | |

|

|

| |

|

|

| |

|

|

| |

В | Парковка документов |

| |

1 | Создание запаркованного документа | Ф-65 | |

2 | Отправить системное сообщение | SO00 | |

3 | Дисплей запаркованных документов | ФБВ0 | |

|

|

| |

ВИ | Хранение документов |

| |

1 | Запустить программу «RFTMPBLU» для преобразования хранимых документов | SE38 | |

2 | Создание удерживаемого документа: из меню DocumentàHold | Ф-02 | |

3 | Отображение сохраненных документов | FB11 | |

|

|

| |

VII | Образцы документов |

| |

1 | Создание диапазона номеров «X2» для образцов документов | ФБН1 | |

2 | Создание образца документа | Ф-01 | |

3 | Показать образцы документов | FBM3 | |

4 | Размещение документа со ссылкой на образец документа (или) F-02: из меню «Документ»> «Разместить со ссылкой» | ФБР2 | |

|

|

| |

VIII | Документы начисления/отсрочки |

| |

1 | Создание причины разворота |

| |

2 | Создание документа начисления/отсрочки | ФБС1 | |

3 | Сторнирование документа начисления/отсрочки | Ф. | |

|

|

| |

IX | Повторяющиеся документы |

| |

1 | Создание диапазона номеров «X1» для повторяющихся документов | ФБН1 | |

2 | Создание повторяющегося документа | FBD1 | |

3 | Отображение повторяющегося документа | F.15 | |

4 | Проводка транзакций с использованием шаблонов повторяющихся документов посредством сеанса пакетного ввода | Ф.14 | |

5 | Изменить повторяющийся документ | FBD2 | |

6 | Определение правил изменения документа | ОБ32 | |

|

|

|

|

Сл. | Сведения | Код транзакции | |

Х | Управление открытыми позициями |

| |

1 | Полная очистка |

| |

2 | Частичная очистка |

| |

3 | Очистка баланса |

| |

4 | Остаточная очистка |

| |

|

|

| |

XI | Реверс |

| |

1 | Индивидуальный реверс | FB08 | |

2 | Массовый реверс | F. | |

3 | Сторнирование сторнированного документа | ФБР2 | |

4 | Сторнирование очищенной позиции | FBRA | |

5 | Сторнирование начисления/отсрочки | Ф.81 | |

|

|

| |

XII | Расчет процентов: Расчет процентов по остатку на счете |

| |

1 | Определение типов расчета процентов | ОБ46 | |

2 | Подготовка к расчету процентов по остатку на счете | ОБАА | |

3 | Определение базовых процентных ставок | ОБАК | |

4 | Определение терминов, зависящих от времени | ОБ81 | |

5 | Введите процентные ставки | ОБ83 | |

6 | Создание основного счета | ФС00 | |

7 | Назначение счетов для автоматической проводки | ОБВ2 | |

8 | Учет срочной ссуды | Ф-02 | |

9 | Погашение срочной ссуды | Ф-02 | |

10 | Расчет процентов | F. | |

|

|

| |

XIII | Переоценка остатков в иностранной валюте |

| |

1 | Определение методов оценки | ОБ59 | |

2 | Создание основных счетов | ФС00 | |

3 | Подготовка автоматических проводок | ОБА1 | |

4 | Получение срочной ссуды в иностранной валюте | Ф-02 | |

5 | Введите курсы валют | OB08 | |

6 | Переоценка остатков в иностранной валюте (Forex Run) | F. | |

|

|

| |

XIV | Налог на продажи/покупки |

| |

1 | Определение налоговых процедур | OBQ3 | |

2 | Назначение страны для процедур расчета | ОББГ | |

3 | Определение налоговых кодов | FTXP | |

4 | Присвоение налоговых кодов необлагаемым налогом операциям | ОБКЛ | |

5 | Создание основного счета «Пул НДС A/c» | ФС00 | |

6 | Определение налоговых счетов | ОБ40 | |

7 | Присвоение налоговых кодов в основных счетах | ФС00 | |

8 | Размещение счета-фактуры на продажу или покупку для проверки входящего и исходящего налогов | Ф-22 | |

|

|

| Кредиторская задолженность |

Сл. | Сведения | Код транзакции | |

I | Основные настройки |

| |

1 | Создание групп счетов поставщиков | БД3 | |

2 | Создание диапазонов номеров для групп счетов поставщиков | XKN1 | |

3 | Назначение диапазонов номеров группам счетов поставщиков | ОБАС | |

4 | Ведение групп допусков клиентов/поставщиков | ОБА3 | |

5 | Создание основных счетов — сверка A/c | ФС00 | |

6 | Создание основной записи поставщика | XK01 | |

7 | Типы документов и диапазоны номеров | ОБА7; ФБН1 | |

|

|

| |

II | Операции |

| |

1 | Разноска счета поставщика | Ф-43 | |

2 | Проводка исходящего платежа | Ф-53 | |

3 | Разноска счета поставщика — наслаждайтесь транзакцией | FB60 | |

4 | Для просмотра счета поставщика | ФБЛ1Н | |

5 | Кредит-нота поставщика | Ф-41 | |

6 | Кредитовое авизо поставщика — наслаждайтесь транзакцией | FB65 | |

|

|

| |

|

|

| |

|

|

| |

III | Домашние банки |

| |

1 | Создание основного счета «Bank A/c» | ФС00 | |

2 | Создание собственного банка и назначение основных счетов в собственном банке | FI12 | |

3 | Создание партий чеков | ФКХИ | |

4 | Ручная проверка обновлений | ФЧ5 | |

5 | Отображение контрольного регистра | ФЧН | |

6 | Изменить Проверить дату выдачи/Проверить дату инкассации Обновление | ФЧ6 | |

7 | Код причины создания аннулирования | ФЧВ | |

8 | Недействительный чек/аннулирование невыпущенного чека | ФЧ4 | |

9 | Удалить данные о дате инкассации чека | ФЧГ | |

10 | Аннулирование выданного чека | ФЧ8 | |

|

|

| |

|

|

| |

|

|

| |

IV | Авансовые платежи или авансовые платежи |

| |

1 | Создание основного счета «Аванс поставщикам A/c» | ФС00 | |

2 | Определение альтернативного контрольного счета для авансовых платежей поставщику | ОБЫР | |

3 | Запрос на авансовый платеж (примечание) | Ф-47 | |

4 | Первоначальный взнос | Ф-48 | |

5 | Проводка счета-фактуры на покупку | Ф-43 | |

6 | Перевод аванса из специальной основной ГК в обычную путем клиринга специальной основной ГК | Ф-54 | |

7 | Очистка обычной позиции — очистка счета | Ф-44 | |

|

|

| |

|

|

| |

Сл. | Сведения | Код транзакции | |

В | Условия платежа |

| |

1 | Создание условий платежа | ОББ8 | |

2 | Создание основных счетов |

№.

№.  №.

№.  81

81  №.

№.  80

80  52

52  05

05  №.

№.  №.

№. Сл.№. | Сведения | Код транзакции |

Я | Версия финансового отчета |

|

1 | Создание версии финансовой отчетности | ОБ58 |

2 | Для просмотра баланса и отчета о прибылях и убытках | Ф. |