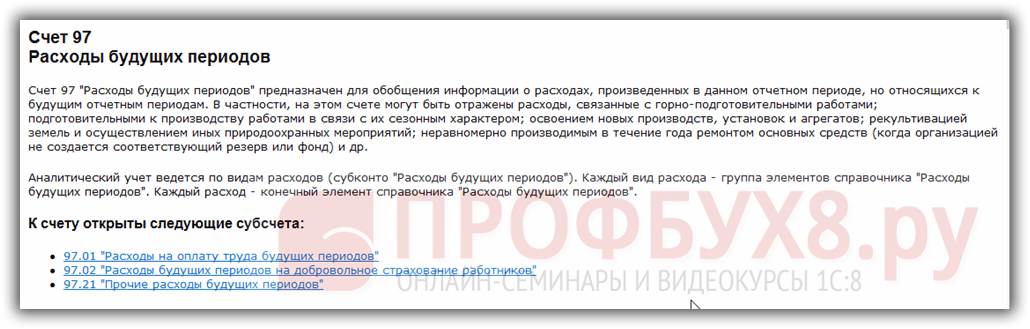

Как отразить расходы будущих периодов в 1С Бухгалтерии 8.3 (3.0)

Загрузка

К списку статей

Общие вопросы по 1С: Бухгалтерии

22 апреля 2022

Мария Полосина

редактор Scloud

Логика отражения расходов будущих периодов сохраняется на протяжении нескольких версий, поэтому инструкция будет справедлива в отношении 1С 8.3 «Бухгалтерия предприятия 3.0» и более ранних релизов.

Учет расходов будущих периодов нужен для того, чтобы отразить в бухгалтерии затраты, не приносящие быстрой отдачи. Например, вы передали стройматериалы для строительства, которое будет начато через какое-то время, или приобрели оригинальное программное обеспечение. В результате таких расходов отсрочивается получение дохода по ним.

В программе 1С возможно списание РБП несколькими вариантами:

-

единовременно;

-

ежедневно;

-

ежемесячно.

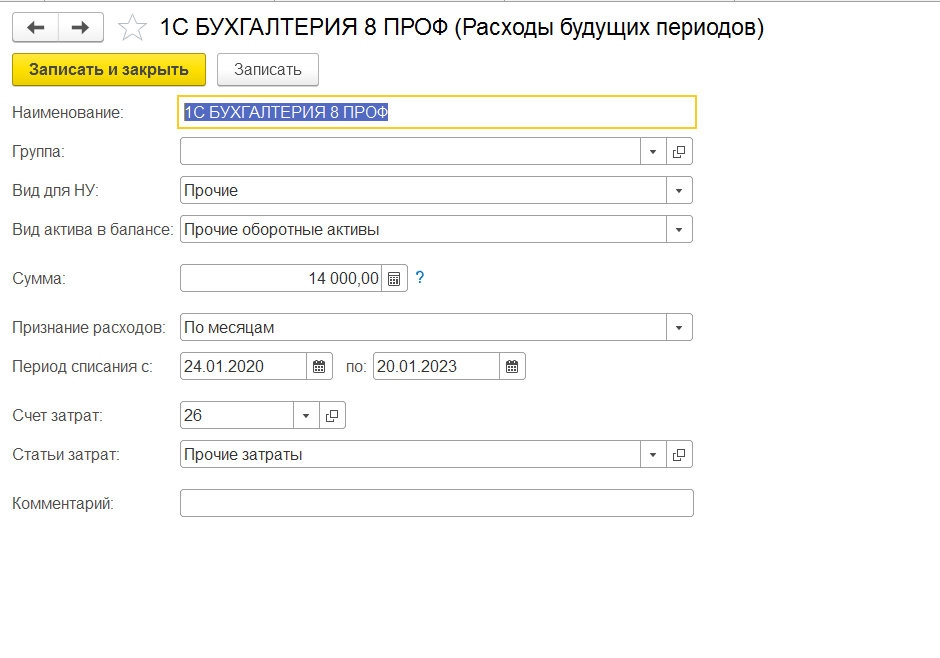

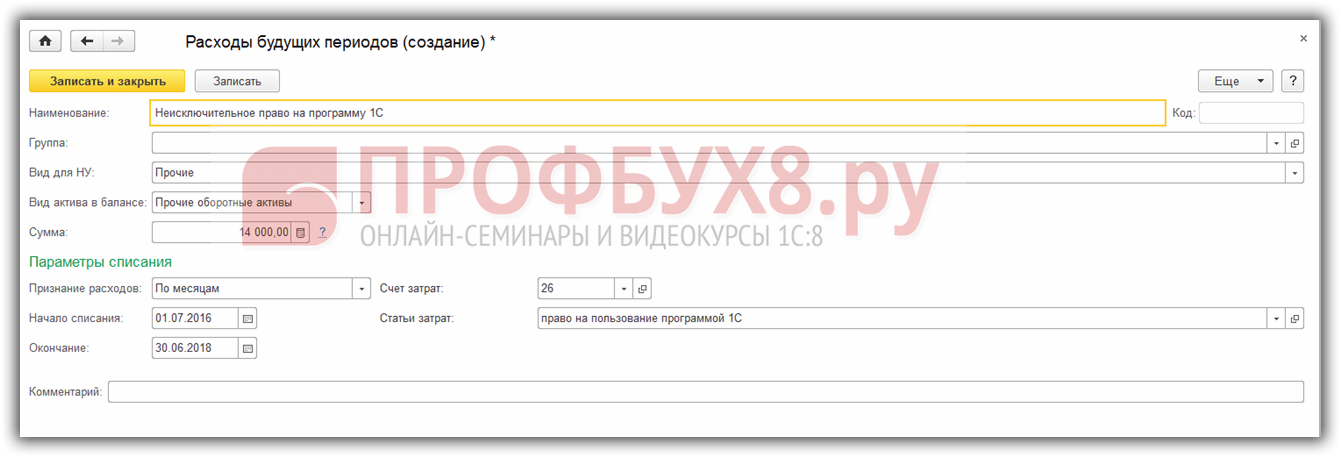

Задать эти параметры можно в соответствующем справочнике «Расходы будущих периодов». Давайте рассмотрим его структуру. Справочник расположен на вкладке меню «Справочники» в разделе «Расходы будущих периодов».

Нажимаем ссылку и попадаем в список элементов. Создаем новые элементы, для этого используются стандартные для программы кнопки. Открывается карточка для внесения информации.

Здесь заполняются поля:

-

Наименование. На основании имеющегося примера вводим название нового элемента.

-

Вид для НУ – указываем «Прочие».

-

Вид актива в балансе – указываем «Прочие оборотные активы».

-

Сумма – указывается за год.

-

Признание расходов – это периодичность списания.

Указываем предпочитаемый период, например, «По месяцам».

Указываем предпочитаемый период, например, «По месяцам».

-

Начало списания и окончание – указываются даты, за которые полная стоимость затрат должна быть списана.

-

Счет затрат – указываем, по какой статье расход.

-

Статья затрат – указываем «прочие затраты».

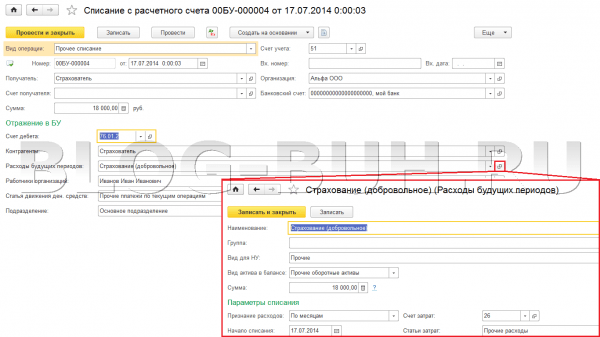

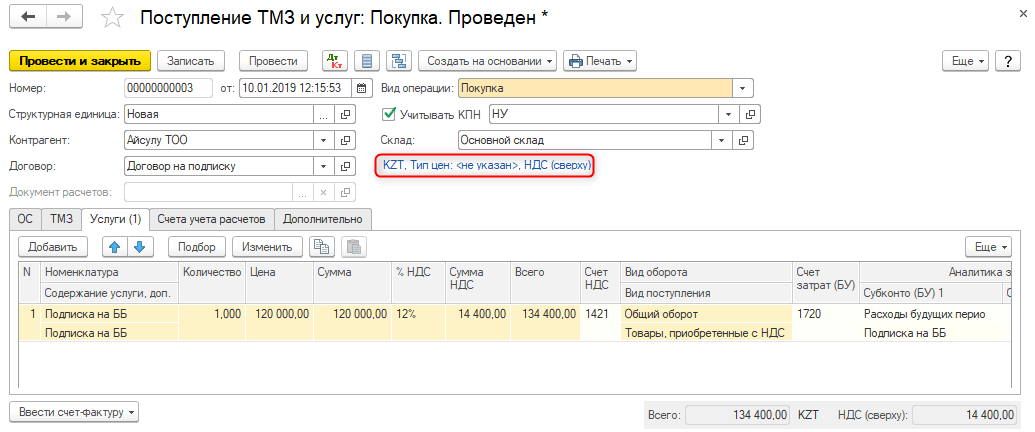

После ввода всей информации записываем и закрывает. Примем к учету РБП. Переходим на вкладку меню «Покупки» и нажимаем на ссылку «Поступление товаров и услуг».

Через «Поступление» создаем новый документ. Заполнение в шапке стандартное. В табличную часть добавляем номенклатурную единицу, количество и стоимость. Внимание стоит уделить колонке «Счета учета». Здесь необходимо изменить данные, предложенные программой на другие:

-

Счет затрат в БУ и НУ – 97.

21;

21;

-

Расходы будущих периодов – в обоих случаях одинаковые значения, которые выбираем из справочника РБП;

-

Подразделение затрат – к какой категории относится;

-

Счет учета НДС – оставляем 19.04.

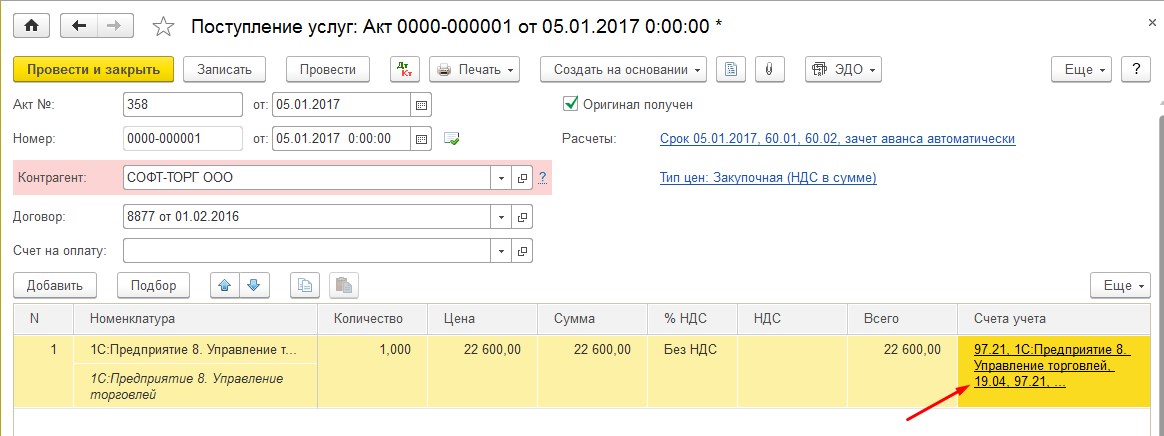

Проверяем заполнение:

Проводим и проверяем движение документа поступления:

Поступление оформлено правильно, и расход поступил на счет 97.21, где и будет числиться после списания всей стоимости. Через отчет «Оборотно-сальдовая ведомость» при необходимости можно проверить остаточную сумму.

Списываются РБП обработкой «Закрытие месяца»:

Если все выполнено правильно, в проводке закрытия месяца можно увидеть частичное списание суммы на вкладке «Бухгалтерский и налоговый учет». А на вкладке «Расчет списания расходов будущих периодов» можно просмотреть детализацию:

А на вкладке «Расчет списания расходов будущих периодов» можно просмотреть детализацию:

(Рейтинг: 5 , Голосов: 2 )

Поделиться

Поступление оплаты от покупателя в 1С 8.3

Банк и касса в 1С Бухгалтерии

18 мая 2022 г.

Как отразить убытки прошлых лет в 1С 8.3 Бухгалтерия 3.0

Операции в 1С Бухгалтерии

22 апреля 2022 г.

Пособие Ранние сроки беременности

Зарплата и кадры в 1С Бухгалтерии

18 октября 2022 г.

Месяц аренды

1С в подарок

ФРЕШ

Скидка

на 1С: Фреш

1666959515

как настроить расходы будущих периодов в 1С:ERP

Инструкции

Продукты 1С

1С:ERP

1С:ERP Управление предприятием 2

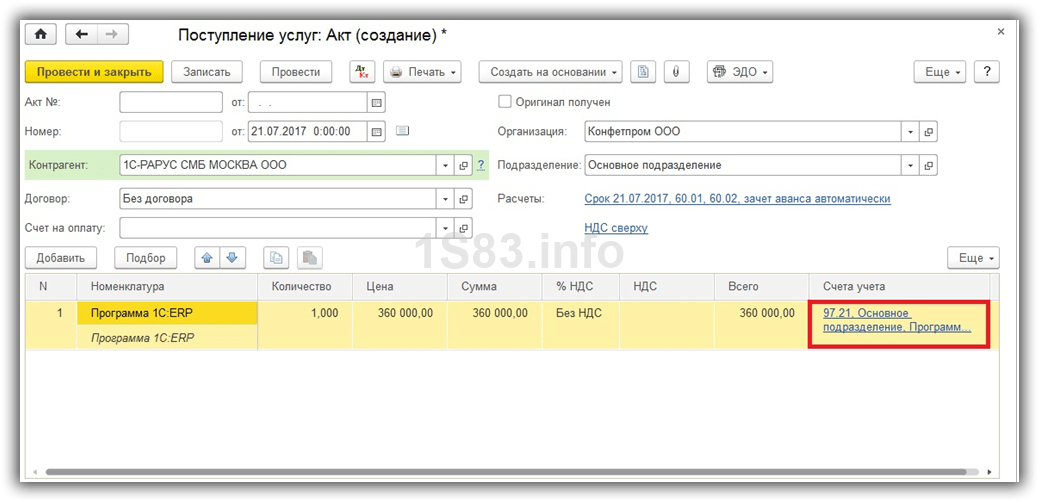

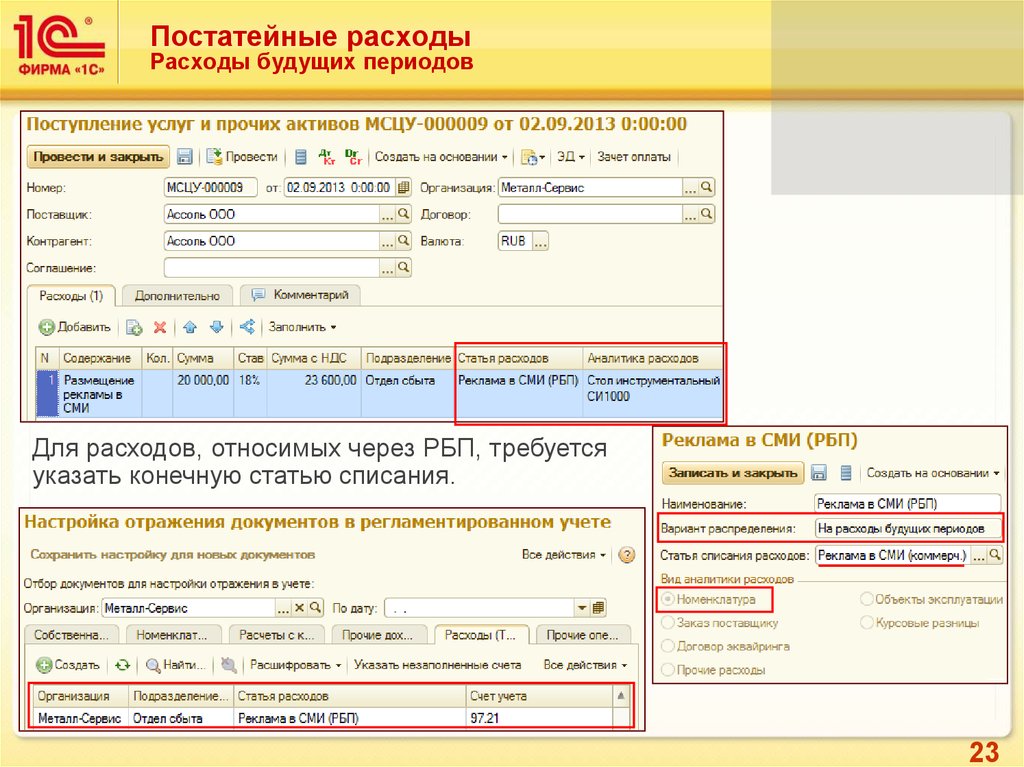

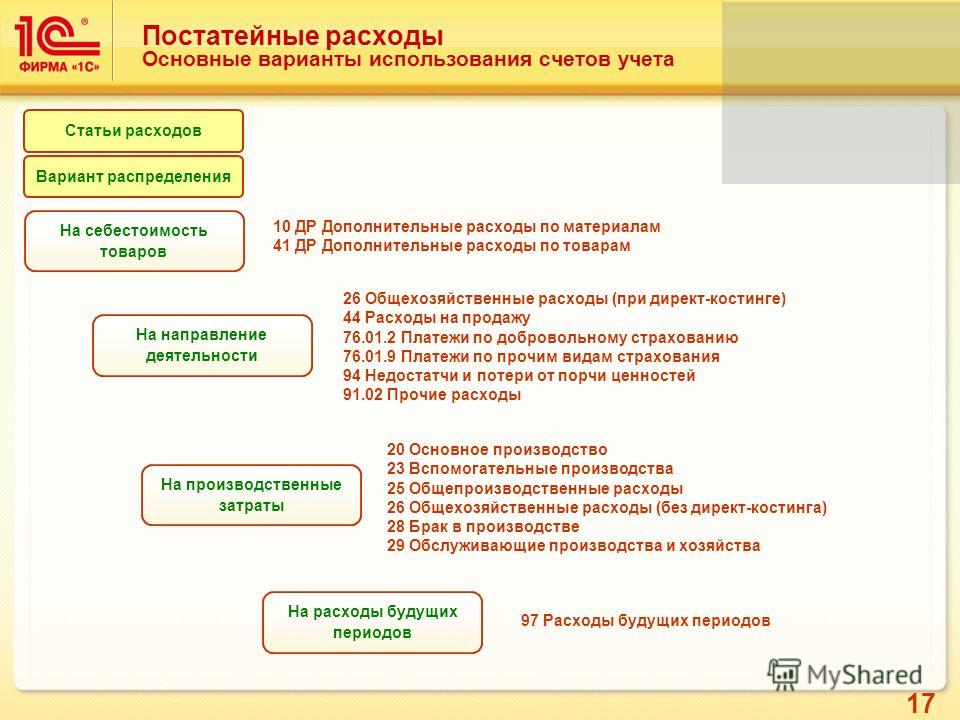

В системе 1С:ERP все расходы будущих периодов (далее РБП) признаются постатейными расходами.

Для отражения в учете РБП необходимо использовать статью расходов с вариантом распределения На расходы будущих периодов.

Счет отражения затрат при списании РБП задается в настройке статьи расходов, которая указывается в правилах распределения расходов будущих периодов:

Рисунок 1 — Настройка статьи расходов

На вкладке Регламентированный учет необходимо указать Вид актива РБП, Вид РБП и счет учета (в примере счет учета 97.21 и Прочие внеоборотные активы):

Рисунок 2 — Настройка статьи расходов – вкладка Регламентированный учет и МФУ

Оформить поступление РБП можно документами Приобретение товаров и услуг или Приобретение услуг и прочих активов.

На примере оформляем документ приобретение услуг и прочих активов.

Заполняем вкладку Расходы и прочие активы и указываем созданную ранее статью расходов по РБП:

Рисунок 3 — Приобретение услуг и прочих активов, проводки документа

Далее необходимо распределение РБП в учете.

Включить расходы будущих периодов в затраты предприятия можно в рамках процедуры закрытия месяца в рабочем месте Финансовый результат и контроллинг – Закрытие месяца – Распределение расходов будущих периодов.

В рабочем месте Распределение расходов будущих периодов на закладке К распределению для ранее оформленного поступления РБП по кнопке Распределить расходы формируется документ Распределение РБП:

Рисунок 4 — Выполнение операции Распределение расходов будущих периодов

В сформированном документе автоматически проставляется сумма, подлежащая распределению, и подразделение, на которое будут относиться затраты. В шапке документа в поле Начиная с указывается дата начала начисления, в поле Распределить – кратность распределения (календарные дни, месяцы, особый порядок) и в поле на — срок начисления затрат.

В документе Распределение РБПвыполняется распределение сумм в валюте управленческого и регламентированного учета. Распределяемые суммы могут быть определены автоматически или указаны вручную. В регламентированном учете распределяются суммы в целях бухгалтерского и налогового учета. При их различии указываются постоянные и временные разницы.

Распределяемые суммы могут быть определены автоматически или указаны вручную. В регламентированном учете распределяются суммы в целях бухгалтерского и налогового учета. При их различии указываются постоянные и временные разницы.

В общем случае в дате начала начислений может быть указан любой календарный день месяца (отчетного периода).

Рисунок 5 — Заполнение вкладки Основное документа Распределение расходов будущих периодов

Вкладка Распределение по месяцам заполняется по кнопке Распределить расходы. Суммы по управленческому учету (с НДС в валюте управленческого учета) и по регламентированному учету (без НДС в валюте регламентированного учета) по отчетным периодам формируются в соответствии с указанными в документе параметрами:

Рисунок 6 — Заполнение вкладки Распределение по месяцам документа Распределение расходов будущих периодов

По данным документа Распределение РБП формируются проводки регламентированного учета одновременно для всех отчетных периодов, в которых затраты при списании РБП должны быть приняты к учету. В проводках указывается сумма без НДС в валюте регламентированного учета:

В проводках указывается сумма без НДС в валюте регламентированного учета:

Рисунок 7 — Проводки документа Распределение расходов будущих периодов

Представленный вариант позволяет отразить в управленческом и регламентированном учете любые виды расходов будущих периодов и задать для них различные способы распределения.

Настройки 1C:ERP мы осуществляем в рамках услуги Аренда 1С:ERP или осуществляем отдельно поддержку 1С:ERP с привлечением квалифицированных консультантов 1С:ERP.

Расходы будущих периодов (определение, примеры) | Как вести учет?

Главная » Ресурсы по бухгалтерскому учету » Ресурсы по бухгалтерскому учету обязательств » Расходы будущих периодов

Расходы будущих периодов — это расходы, которые компания уже оплатила в течение одного отчетного года. Тем не менее, выгоды от таких расходов не были израсходованы в том же отчетном периоде, и они должны отражаться в активах баланса компании.

Слово «отложить» в словаре означает откладывать на более позднее время или откладывать. Имея это в виду, мы можем сказать, что отсрочка расходов означает отсрочку расходов. Но эта деятельность по откладыванию расходов не означает, что расходы не произведены. Вместо этого отсрочка делается в отчете об этом конкретном расходе.

Содержание

- Что такое расходы будущих периодов?

- Примеры отложенных расходов

- Пример № 1 — Расходы на аренду дома

- Ключевые знания

- Пример № 2 — Консультационная плата

- Пример № 3 — страховая премия

- Пример № 1 — Расходы на аренду дома

- Defred Exprense Exprense Exprense vs.s. Видео

- Рекомендуемые статьи

- Примеры отложенных расходов

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Расходы будущих периодов (wallstreetmojo. com)

com)

Пример 1. Расходы на аренду дома

Предположим, что студент А живет в арендованном доме, который обходится ему в 10000 индийских рупий в месяц. . В июне у него есть дополнительные наличные в размере 20 000 индийских рупий, и поэтому он решает заплатить арендную плату вперед за следующие два месяца. Другими словами, он уже оплатил услугу (занятие арендованного дома), которую он будет потреблять (проживание в доме) в ближайшие месяцы.

В течение следующих двух месяцев расходы в размере 20 000 индийских рупий будут служить активом для студента, поскольку они обеспечивают ему льготы. Если бы студент записал эту авансовую арендную транзакцию в размере 20 000 индийских рупий в своих бухгалтерских книгах, он бы обозначил ее как «расходы», и они появятся в качестве актива в его балансовых записях.

Месяц спустя статья «Расходы будущих периодов» будет уменьшена с 20 000 индийских рупий до 10 000 индийских рупий. Это связано с тем, что из двухмесячных авансовых платежей уже было использовано одномесячное обслуживание. Теперь актив доступен только на следующий месяц и только на 10000 рупий. И соответственно в статье «Расходы» будет сделана запись 10000 согласно стандартам бухгалтерского учета с двойной записью. Отсюда и сокращение этих «расходов» на голову.

Это связано с тем, что из двухмесячных авансовых платежей уже было использовано одномесячное обслуживание. Теперь актив доступен только на следующий месяц и только на 10000 рупий. И соответственно в статье «Расходы» будет сделана запись 10000 согласно стандартам бухгалтерского учета с двойной записью. Отсюда и сокращение этих «расходов» на голову.

Основные выводы

- Мы также можем распространить идею расходов на финансовую отчетность компаний. Финансовые отчеты компаний. ежегодно). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее. Основная идея, которую следует помнить, заключается в том, что все, за что компания уже заплатила и теперь «имеет право» на получение услуг, поэтому регистрируется как «расходы будущих периодов», а не как «расходы».

Это связано с разницей во времени потребления этой услуги.

Это связано с разницей во времени потребления этой услуги. - Формально термин «расходы будущих периодов» используется для описания платежа, который был произведен, но он не будет отражаться как расход до наступления будущего отчетного периода. и составляется финансовая отчетность. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании.Подробнее. Эти расходы отражаются в балансовом отчетеОтчет на балансовом отчетеБалансовый отчет — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании на определенный момент времени. Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и капитала владельца равна общей сумме активов компании. Читать далее в качестве актива до истечения срока его действия.

Пример №2 – Консультационные услуги

Корпорация занимается производством сумок и обуви. Они планируют установить новое производственное подразделение и наняли консультантов и юристов для проведения комплексной проверки и заключения юридических контрактов. Стоимость консультаций и юридических услуг составляет 2 500 000 индийских рупий. Предположим, что срок службы этого нового производственного подразделения составит десять лет.

Они планируют установить новое производственное подразделение и наняли консультантов и юристов для проведения комплексной проверки и заключения юридических контрактов. Стоимость консультаций и юридических услуг составляет 2 500 000 индийских рупий. Предположим, что срок службы этого нового производственного подразделения составит десять лет.

Компания произведет полную выплату в размере 2500000 индийских рупий в начале проекта, т. е. в начале 1-го года. Но она не будет полностью указывать эту сумму в разделе «расходы». Вместо этого он «отложит» 2500000 индийских рупий на балансовые счета, такие как расходы на новый проект. Компания будет взимать 250 000 индийских рупий (2 500 000 индийских рупий, распределенных на десять лет) на расходы по новому проекту, ежегодные расходы

Они будут использовать только что установленную производственную единицу и получать от этого доход. Общие расходы записываются как «расходы будущих периодов», поскольку они обеспечивают более точное сопоставление общих расходов в размере 2 500 000 индийских рупий с каждым периодом. Каждый период равен году, в отличие от приведенного выше примера, где каждый период равен месяцу.

Каждый период равен году, в отличие от приведенного выше примера, где каждый период равен месяцу.

Другой пример можно увидеть в выплатах страховых премий.

Пример №3 – Страховая премия

Страховая премия уплачивается авансом за страховое покрытие в ближайшие месяцы или годы.

Например, компания А платит страховую премию за свое офисное здание. Премиальная оплата — раз в полгода. Общая стоимость страховки составляет 80 000 индийских рупий. Выплаты производятся в июне и декабре каждого года. В июне компания заплатит 40 000 индийских рупий за страховое покрытие до декабря. Вместо этого в июне он выплатил сумму в размере 40 000 индийских рупий за услугу (страховую защиту), которую он будет потреблять в течение следующих шести месяцев до наступления следующей даты платежа. В этом примере компания отразит расходы будущих периодов в размере 80 000 индийских рупий как активы в первый год и расходы во второй год бухгалтерского учета.

Расходы будущих периодов и расходы будущих периодов

- Хотя «расходы будущих периодов» иногда называют «расходами будущих периодов», в этих терминах есть небольшая разница.

Строго говоря, эти два термина нельзя использовать как взаимозаменяемые.

Строго говоря, эти два термина нельзя использовать как взаимозаменяемые. - Когда продолжительность моратория составляет менее года, т. е. когда авансовый платеж производится за будущие периоды, приходящиеся на год, расходы помечаются как «заранее оплаченные расходы». Когда будущие платежи рассчитаны на периоды, превышающие один год, это помечается как «расходы будущих периодов». Причина этого кроется в категоризации активов.

- Мы уже узнали, что предоплата расходов считается активом для целей отчетности. Когда актив создан менее чем на год, он называется текущим активом. Текущий актив. Текущие активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за наличные деньги или ликвидированы в течение года. Он включает в себя товарно-материальные запасы, денежные средства, их эквиваленты, рыночные ценные бумаги, дебиторскую задолженность и т. д. Подробнее и указывается как «расходы предоплаты».

Точно так же, когда созданный актив будет использоваться более одного года, он называется внеоборотным (долгоживущим) активом. их преимущества, вероятно, будут накапливаться в течение многих лет. Эти активы раскрывают информацию об инвестиционной деятельности компании и могут быть материальными или нематериальными. Примеры включают имущество, заводы, оборудование, землю и здания, облигации и акции, патенты, товарные знаки. Подробнее и отражаются как «расходы будущих периодов».

Точно так же, когда созданный актив будет использоваться более одного года, он называется внеоборотным (долгоживущим) активом. их преимущества, вероятно, будут накапливаться в течение многих лет. Эти активы раскрывают информацию об инвестиционной деятельности компании и могут быть материальными или нематериальными. Примеры включают имущество, заводы, оборудование, землю и здания, облигации и акции, патенты, товарные знаки. Подробнее и отражаются как «расходы будущих периодов».

Видеоролик об отсроченных расходах

Рекомендуемые статьи

Эта статья является руководством к тому, что такое отсроченные расходы. Здесь мы обсуждаем расходы будущих периодов, примеры расходов на аренду дома, комиссию за консультационные услуги и страховые сборы. Кроме того, мы обсуждаем разницу между расходами предоплаты и расходами будущих периодов. Вы также можете узнать больше о бухгалтерском учете из следующих рекомендуемых статей –

- Расходы доходов будущих периодов

- Примеры доходов будущих периодов | Топ 4

- Доход будущих периодов

- Нереализованная прибыль (убыток)

Приступим

Бесплатный курс бухгалтерского учета

Вы гарантированно изучите основы бухгалтерского учета всего за 1 час!

Введите адрес электронной почты * Пожалуйста, укажите правильный адрес электронной почты. Данные для входа в этот бесплатный курс будут отправлены вам по электронной почте

Данные для входа в этот бесплатный курс будут отправлены вам по электронной почте

. Файлы cookie помогают нам предоставлять, защищать и улучшать наши продукты и услуги. Используя наш веб-сайт, вы соглашаетесь на использование нами файлов cookie (Политика использования файлов cookie)

Сравнение расходов будущих периодов и расходов предоплаты: в чем разница?

Оглавление

Содержание

Обзор

Расходы будущих периодов

Расходы предоплаты

Ключевые отличия

По

Мелисса Хортон

Полная биография

Мелисса Хортон — специалист по финансовой грамотности. Она имеет более чем 10-летний опыт работы в сфере финансовых услуг и планирования.

Узнайте о нашем редакционная политика

Обновлено 23 марта 2022 г.

Рассмотрено

Сомер Андерсон

Рассмотрено Сомер Андерсон

Полная биография

Сомер Дж. Андерсон — дипломированный бухгалтер, доктор бухгалтерского учета и профессор бухгалтерского учета и финансов, проработавший в сфере бухгалтерского учета и финансов более 20 лет. Ее опыт охватывает широкий спектр областей бухгалтерского учета, корпоративных финансов, налогов, кредитования и личных финансов.

Узнайте о нашем Совет по финансовому обзору

Расходы будущих периодов и расходы предоплаты: обзор

Компании имеют возможность оплачивать расходы до определенных расходов, связанных с ведением бизнеса. Это может создать учетную запись в балансовом отчете, известную как расходы предоплаты или расходы будущих периодов. Для целей бухгалтерского учета суммы расходов будущих периодов и расходов будущих периодов отражаются в балансовом отчете компании, и при корректировке они также влияют на отчет о прибылях и убытках компании.

Поскольку бизнес не сразу получает выгоду от своей покупки, как расходы будущих периодов, так и расходы будущих периодов отражаются как активы в балансе компании до тех пор, пока расходы не будут реализованы. И предоплата, и отсроченные расходы — это авансовые платежи, но между двумя распространенными условиями бухгалтерского учета есть некоторые явные различия. Как обсуждается ниже, одним из ключевых дифференциаторов является время. Активы и пассивы в балансовом отчете обычно дифференцируются и разделяют свои статьи на текущие и долгосрочные.

Ключевые выводы

- Как предоплата, так и отложенные расходы являются авансовыми платежами, но между двумя распространенными условиями учета есть различия.

- Понимание разницы необходимо для точного отчета и учета затрат.

- Предоплаченные расходы указываются в балансе как оборотный актив до тех пор, пока не будет реализована выгода от покупки.

- Расходы будущих периодов, также называемые расходами будущих периодов, относятся к категории долгосрочных активов.

Расходы будущих периодов

Расходы будущих периодов, также известные как расходы будущих периодов, относятся к категории долгосрочных активов. Когда бизнес выплачивает наличные деньги для платежа, потребление которого не происходит немедленно или не планируется в течение следующих 12 месяцев, создается счет расходов будущих периодов, который будет храниться в качестве внеоборотного актива в балансе. Полное потребление отсроченных расходов будет через несколько лет после первоначальной покупки.

Например, компания, выпускающая облигации для привлечения капитала, несет огромные расходы в процессе выпуска. Они могут включать в себя судебные издержки за подготовку документации, инвестиционно-банковские сборы для андеррайтера облигаций или сборы, связанные с бухгалтерскими услугами, и все это может составить компании сотни тысяч долларов. Плата за выпуск долговых обязательств может быть отнесена к категории расходов будущих периодов, и компания может покрыть часть затрат в равной степени в течение 20- или 30-летнего срока действия облигации.

Общие расходы будущих периодов могут включать начальные расходы, покупку нового завода или объекта, расходы на переезд и расходы на рекламу.

Предоплата расходов

Многие покупки, которые компания делает заранее, относятся к категории предоплаченных расходов. Эти предоплаченные расходы — это расходы, которые бизнес использует или истощает в течение года после покупки, например страхование, аренда или налоги. До тех пор, пока выгода от покупки не будет реализована, предоплаченные расходы указываются в балансе как оборотный актив.

Например, если компания платит арендодателю 30 000 долларов в декабре за аренду с января по июнь, компания может включить общую сумму, выплаченную в свои оборотные активы в декабре. По прошествии каждого месяца счет предоплаты по аренде в балансе уменьшается на сумму месячной арендной платы, а счет расходов по аренде в отчете о прибылях и убытках увеличивается до тех пор, пока не будет исчерпана общая сумма в 30 000 долларов.