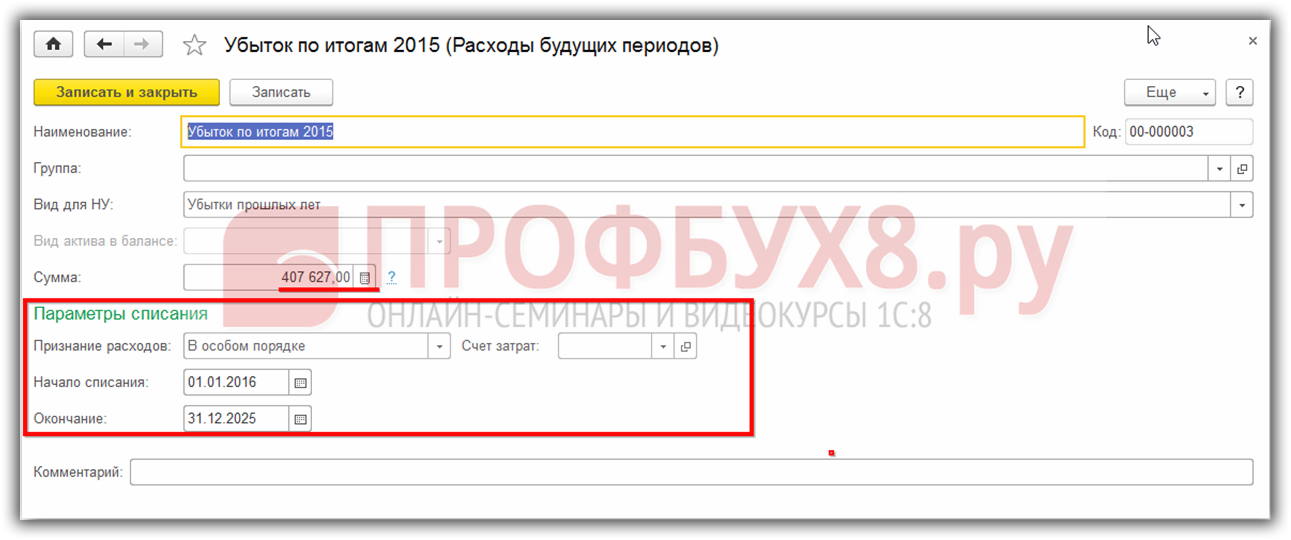

Учет расходов будущих периодов в государственных учреждениях

Тема расходов будущих периодов очень актуальна и на сегодняшний день не часто применяется в учете. Причина – небольшое количество комментариев и рекомендаций на эту тему. Однако Приказом Минфина России от 31.12.2015г. №227н в пункт 160 Инструкции №174н внесены изменения, в которых с 2016 года расходы будущих периодов могут быть отнесены на себестоимость товаров, работ, услуг (аналогичные правки внесены и в Инструкцию №183н для автономных учреждений).

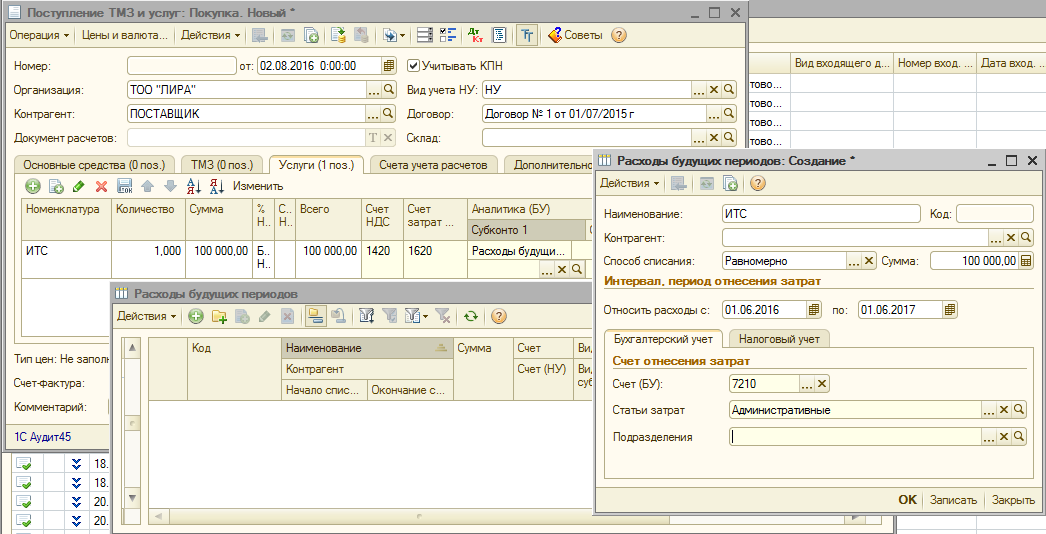

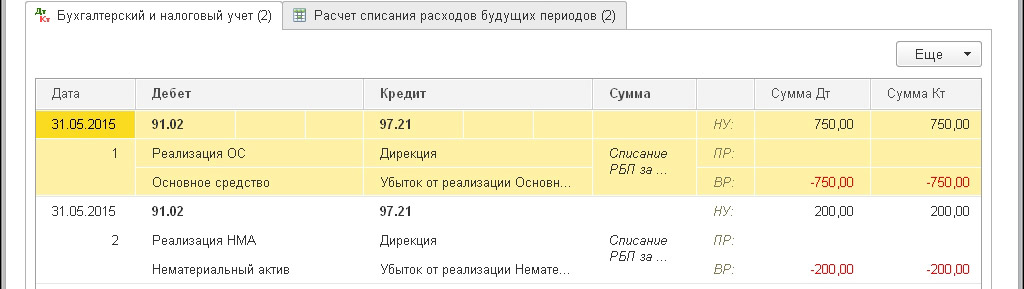

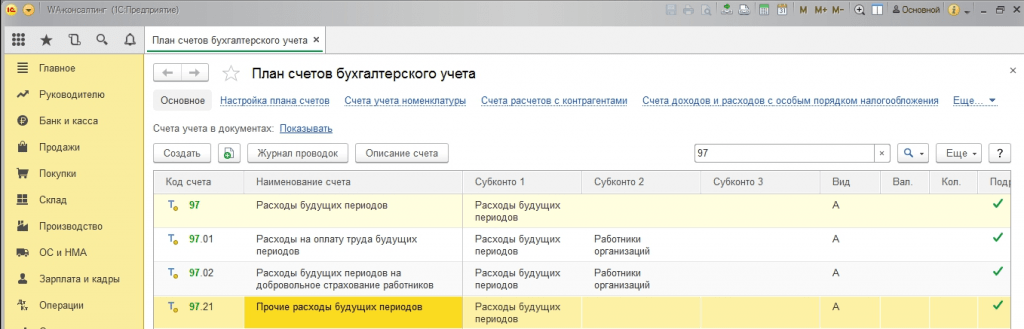

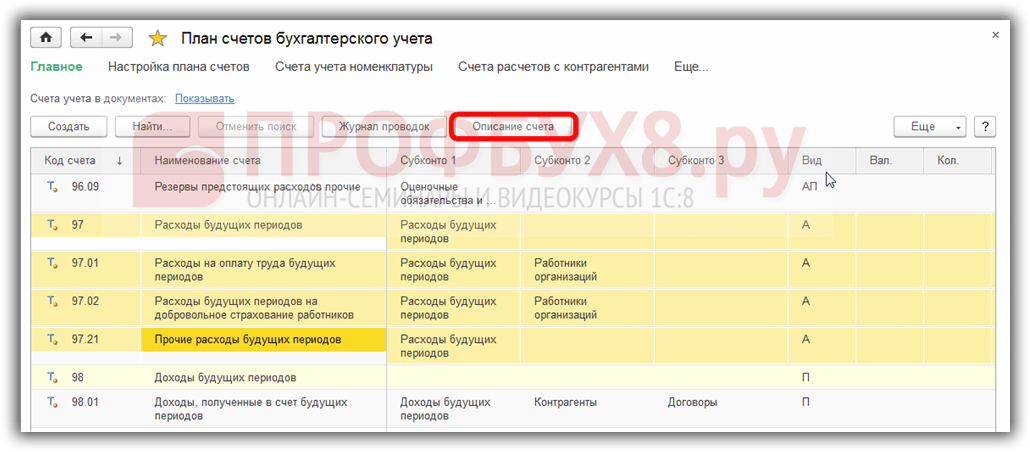

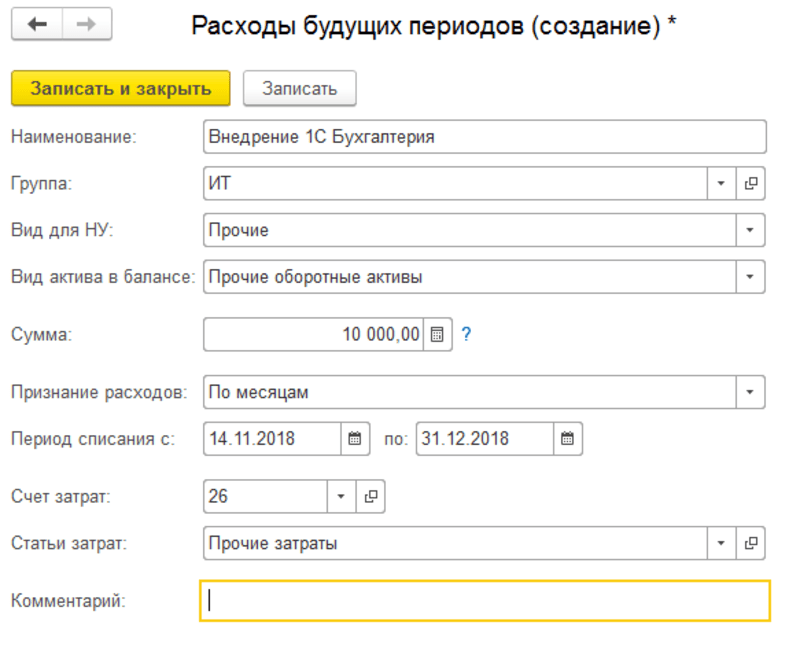

Согласно пункту 302 Инструкции № 157н затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются как расходы будущих периодов по дебету счета 0 401 50 «Расходы будущих периодов».

При этом расходы организации относятся к финансовому результату текущего финансового года в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

Кроме того, исходя из положений Инструкции № 157н, учет расходов будущих периодов осуществляется в разрезе видов расходов. Для целей управленческого учета учреждения могут предусмотреть в рамках своей учетной политики в рабочем плане счетов детализацию счета 1 401 50 000 «Расходы будущих периодов» по соответствующим статьям КОСГУ.

В Инструкции №157н перечислены примеры таких расходов. Рассмотрим наиболее часто встречающиеся расходы будущих периодов:

- страхование имущества и гражданской ответственности;

- приобретение неисключительных прав пользования нематериальными активами в течение нескольких отчетных периодов;

- уплата взносов на капитальный ремонт объектов общего пользования в жилых многоквартирных домах;

- выплата отпускных.

Рассмотрим подробнее каждый из примеров.

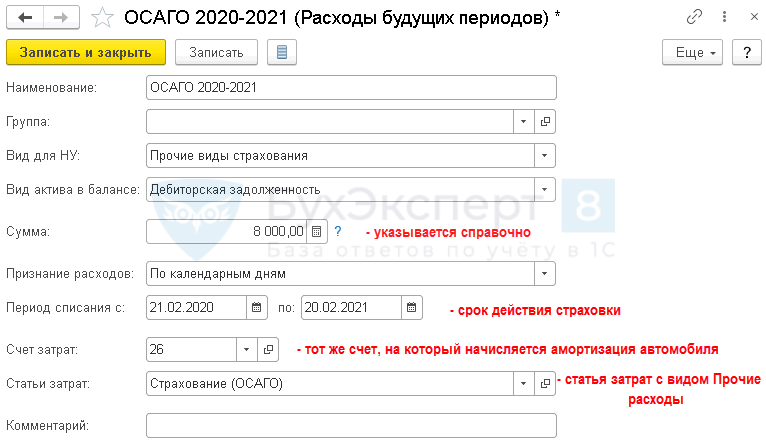

Услуги страхования довольно часто приобретаются государственными учреждениями. Это и страхование гражданской ответственности на автомобили, числящиеся за учреждениями (ОСАГО), и если класс автомобиля оправдывает расходы на страхование имущества, то приобретается полис КАСКО, страхование такого имущества как лифты и прочие услуги. Страхование имущества и гражданской ответственности подтверждается полисом или условиями договора. При этом подписывается сводный акт приемки-сдачи услуг на общую страховую сумму, и поэтому зачастую бухгалтеры ошибочно принимают расходы сразу на всю уплаченную страховую сумму, что не верно.

Для того, чтобы бухгалтерский и налоговый учет были в этом случае сопоставимы, всю страховую сумму на дату акта приемки-сдачи услуг отражаем на счете 040150226 «Расходы будущих периодов», а далее ежемесячно в течение срока действия полиса и/или договора списываем на себестоимость товаров, работ, услуг.

Проводки будут следующие:

|

№ п/п |

Наименование операции |

ДЕБЕТ |

КРЕДИТ |

Основание |

|

1 |

Заключен договор на услуги страхования |

0. |

0.502.11.226 |

Договор на услуги страхования |

|

2 |

Предоставление полиса, сдача страховых услуг |

0.401.50.226 |

2.302.26.730 |

Акт приемки-сдачи страховых услуг |

|

3 |

Приняты денежные обязательства по услугам страхования |

0.502.11.226 | 0. |

Акт приемки-сдачи страховых услуг |

|

4 |

Периодическое (например, ежемесячное) начисление оказанной страховой услуги по сроку действия полиса/договора |

0.109.00.226 |

0.401.50.226 |

Полис/договор и справка-расчет, бухгалтерская справка 0503833 |

506.10.226

506.10.226 502.12.226

502.12.226Сумма проводки в строки 4 таблицы рассчитывается бухгалтером по методу, выбранному в учетной политике.

Приобретение неисключительных прав пользования нематериальными активами в течение нескольких отчетных периодов также довольно часто встречается в учете государственных учреждений.

Рассмотрим проводки:

|

№ п/п |

Наименование операции |

ДЕБЕТ |

КРЕДИТ |

Основание |

|

1 |

Заключен договор на предоставление неисключительных прав |

0. или 0.502.17.221(226) |

0.502.11.221(226) |

Договор на предоставление неисключительных прав |

|

2 |

Предоставление лицензии на право пользования, сдача услуг |

0.401.50.221(226) |

2.302.21(26).730 |

Акт приемки-сдачи услуг |

|

3 |

Приняты денежные обязательства по услугам предоставления неисключительных прав |

0. |

0.502.12.221(226) | Акт приемки-сдачи услуг |

|

4 |

Периодическое (например, ежемесячное) начисление услуг использования ПО |

0.109.00.221(226) |

0.401.50.221(226) |

Лицензия на ПО/договор и справка-расчет, бухгалтерская справка 0503833 |

506.10.221(226)

506.10.221(226) 502.11.221(226)

502.11.221(226)Сумма проводки в строки 4 таблицы рассчитывается бухгалтером по методу, выбранному в учетной политике.

Уплата взносов на капитальный ремонт объектов общего пользования в жилых многоквартирных домах начиная с 1 июля 2015 года осуществляется государственными учреждениями, на балансе которых есть помещения в таких домах.

В дополнение Минфин России разместил еще одно Письмо Минфина России от 25.01.2016г. №02-05-11/2678, в котором сказано, что информация (сведения) о расходовании средств согласно положениям статей 177 и 183 Жилищного кодекса Российской Федерации, должна быть предоставлена банком, в котором открыт специальный счет, и владельцем специального счета, либо региональным оператором по требованию (запросу) собственников помещений.

Поэтому считаю оправданным выбор в учетной политике списание на себестоимость товаров, работ, услуг в периоде уплаты взносов, то есть в дебет счета 010900225 «Затраты на содержание имущества» по коду вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

В заключение считаю необходимым обозначить проблематику автоматизации учета расходов будущих периодов. В настоящий момент на рынке программных продуктов для бухгалтерского учета государственных учреждений учет расходов будущих периодов можно сказать не автоматизирован, то есть единственный вариант бухгалтеру занести самостоятельно необходимые проводки, сделать калькуляцию и пропорциональное списание расходов. Будем надеяться, что разработчики программ в ближайшем будущем реализуют этот вид учета.

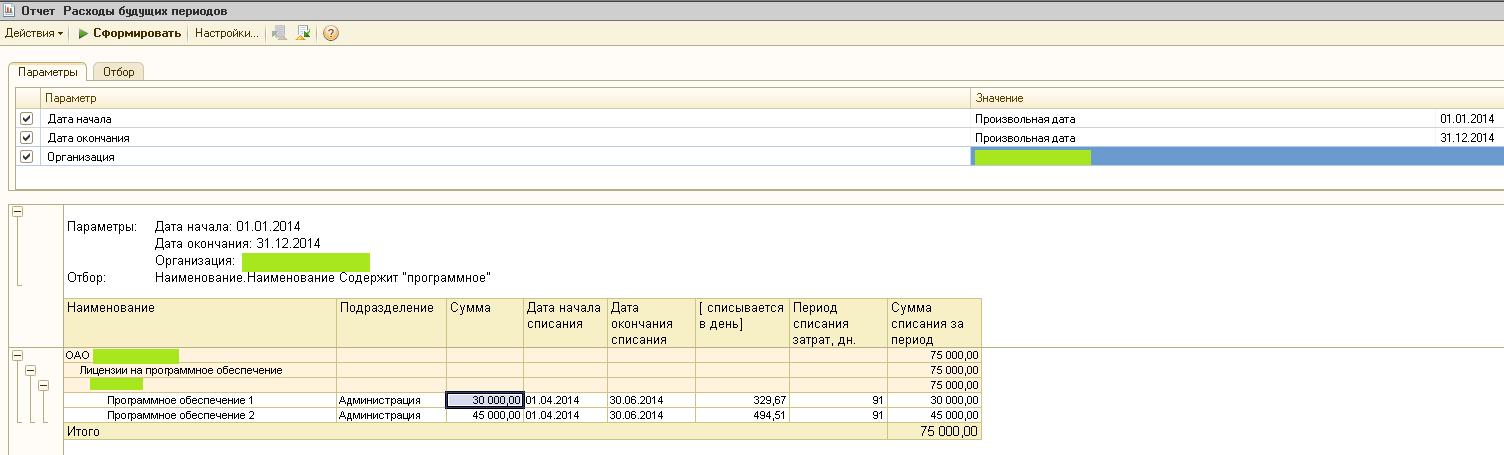

Отчет «Регистр учета расходов будущих периодов»

Регистр формируется для обобщения информации о расходах, подлежащих включению в состав расходов для целей налогообложения в последующие периоды в порядке, установленном Налоговым кодексом.

В соответствии с требованиями главы 25 НК РФ аналитический учет ведется отдельно по каждому объекту (объект основных средств, договор на выполнение НИОКР и т.д.) с которым, связаны понесенные налогоплательщиком расходы (убытки), и по каждому виду расходов (убытков), признаваемому в целях налогообложения расходом будущих периодов в соответствии со статьями 255 (в части расходов по страхованию работников), 261, 262, 263, 268, 323, 325 НК РФ.

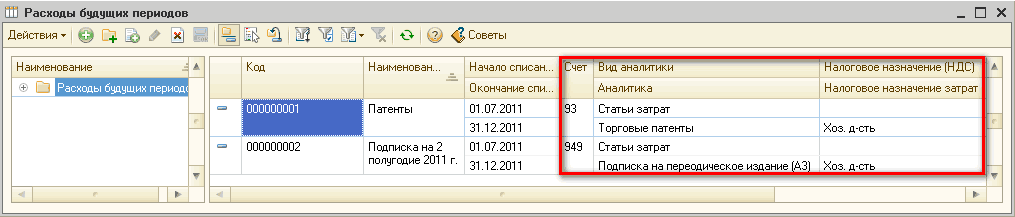

Регистр формируется по данным счета Н97 «Расходы будущих периодов» за указанный период. Возможно формирование, как по всем объектам учета, так и по конкретному объекту. Объект учета (статья расхода) – это элемент справочника «Расходы будущих периодов». На счете Н97 ведется аналитический учет в разрезе статей расходов будущих периодов.

Состав показателей регистра

»Наименование объекта учета» – наименование элемента справочника «Расходы будущих периодов». Это должно быть наименование конкретного объекта налогового учета, с которым связаны понесенные налогоплательщиком расходы (договор, объект, связанный с освоением природных ресурсов и др.).

Если рассматриваемая статья расхода относится к расходам на добровольное страхование работников, то данный показатель еще отображает информацию о лице, в пользу которого произведена выплата и вид персонала.

Для налогов и сборов с расходов на оплату труда будущих периодов дополнительно к наименованию статьи расхода будущих периодов указывается наименование налога.

«Вид расхода (убытка)» – виду расхода соответствует полное наименование субсчета счета Н97, на котором ведется учет данной статьи расхода.

«Дата признания понесенных налогоплательщиком расходов» – дата признания понесенных налогоплательщиком расходов (убытков) расходами будущих периодов в целях налогообложения. Информация берется из реквизита «Дата признания расхода» элемента справочника «Расходы будущих периодов».

Информация берется из реквизита «Дата признания расхода» элемента справочника «Расходы будущих периодов».

«Общая сумма расходов будущих периодов» – данные, указанные в поле «Общая сумма расходов будущих периодов» элемента справочника «Расходы будущих периодов». Для налогов и сборов показатель заполняется по данным статьи расходов будущих периодов с закладки «Начисленные налоги с ФОТ». На этой закладке либо автоматически при проведении документа «Закрытие месяца», либо вручную для каждого налога указываются общая сумма расходов будущих периодов.

«Срок, в течение которого расходы могут быть включены в состав прочих расходов». Порядок и сроки, в течение которых понесенные налогоплательщиком расходы будущих периодов включаются в состав расходов для целей налогообложения, установлены главой 25 НК РФ:

статья 262 НК РФ – для расходов на НИОКР;

статьи 261 и 325 НК РФ – для расходов на освоение природных ресурсов;

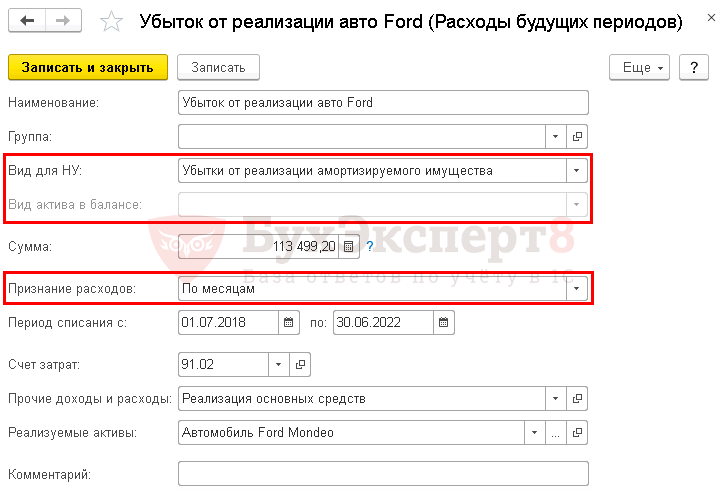

статьи 268 и 323 НК РФ – для убытков от реализации амортизируемого имущества;

статья 255 НК РФ – для расходов по страхованию работников;

статья 263 НК РФ – для расходов по страхованию имущества.

По данному показателю указывается конкретная дата окончания учета данных расходов в целях налогообложения, т.е. дата, до которой расходы могут быть включены в состав прочих расходов. Показатель заполняется автоматически на основании данных поля «Дата окончания списания» элемента справочника «Расходы будущих периодов».

«Дата начала учета в составе прочих расходов / расходов на оплату труда» – дата включения в состав прочих расходов текущего периода суммы расходов будущих периодов, подлежащих учету в составе расходов данного периода. Показатель автоматически заполняется на основании данных поля «Дата начала списания» элемента справочника «Расходы будущих периодов».

«Дата операции» – дата включения расходов будущих периодов в состав прочих расходов. Показатель отображает дату проводки с кредита одного из субсчетов счета Н97.

«Количество месяцев фактического списания суммы расходов» – количество месяцев, прошедших с момента, отраженного в показателе «Дата начала учета в составе прочих расходов» до момента, отраженного в показателе «Дата операции».

«Сумма расходов в месяц, подлежащая включению в состав прочих расходов» – сумма расходов будущих периодов, включенных в состав прочих расходов. Значениям данного показателя соответствуют суммы проводок с кредита счета Н97, которые формируются документом «Регламентные операции налогового учета (по налогу на прибыль)». В конце каждой статьи расхода в данной графе выводится итог по колонке, который соответствует сумме расходов, включенных в состав прочих расходов за отчетный период.

«Остаток расходов будущих периодов» – информация об остатке расходов будущих периодов для статьи расхода на конец каждой занесенной в регистр операции, т.е. показатель отображает сальдо конечное по соответствующей статье расхода на счете Н97.

В том случае, если на начало периода формирования отчета по данной статье были расходы будущих периодов, дополнительно отражается значение этого показателя на начало периода.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при включении в состав расходов будущих периодов стоимости израсходованных материалов, если материалы учитываются по фактурной стоимости | |||

1 | 97 | 10 | Отражена на расходах будущих периодов фактическая себестоимость израсходованных материалов |

Бухгалтерские проводки при включении в состав расходов будущих периодов стоимости израсходованных материалов, если материалы учитываются по учетной стоимости | |||

1 | 97 | 10 | Отражена на расходах будущих периодов учетная себестоимость израсходованных материалов |

2 | 97 | 16 субсчет «Отклонение в стоимости материалов» | Списана положительная разница между учетной и фактурной стоимостью (перерасход) материала, отражаемая по дебету счета 16 или |

| 97 | 16 субсчет «Отклонение в стоимости материалов» | Сторнирована отрицательная разница между учетной и фактурной стоимостью (экономия) материала, отражаемая по кредиту счета 16 |

Бухгалтерские проводки при включении в состав расходов будущих периодов стоимости израсходованных товаров | |||

1 | 97 | 41-1 | Отражена на расходах будущих периодов фактическая (покупная) стоимость израсходованного товара |

Бухгалтерские проводки при включении в состав расходов будущих периодов стоимости израсходованной готовой продукции | |||

1 | 97 | 43 | Списана фактическая или нормативная (плановая) производственная себестоимость готовой продукции частично использованной при выполнении работ (услуг), учитываемых в составе расходов будущих периодов |

2 | 97 | 10 | Списана фактическая производственная себестоимость готовой продукции полностью использованной при выполнении работ (услуг), учитываемых в составе расходов будущих периодов |

Бухгалтерские проводки при начислении амортизации объектов основных средств, использованных при выполнении работ (услуг), учитываемых в составе расходов будущих периодов | |||

1 | 97 | 02 субсчет «Амортизация основных средств, учитываемых на счете 01» | Отражена сумма амортизации объекта основных средств |

Бухгалтерские проводки при начислении амортизации объектов нематериальных активов, использованных при выполнении работ (услуг), учитываемых в составе расходов будущих периодов | |||

1 | 97 | 05 | Отражена сумма амортизации объекта нематериальных активов с накоплением сумм амортизации на отдельном счете |

Бухгалтерские проводки при начислении заработной платы и взносов с начисленной заработной платы работников, занятых выполнением работ (услуг), учитываемых в составе расходов будущих периодов | |||

1 | 97 | 70, 69 | Отражена начисленная сумма заработной платы и взносов с начисленной заработной платы работников, занятых выполнением работ (услуг), учитываемых в составе расходов будущих периодов |

Бухгалтерские проводки при включении в состав расходов будущих периодов затрат (расходов) вспомогательных (подсобных) производств | |||

1 | 97 | 23 | Отражена доля затрат (расходов) вспомогательных (подсобных) производств отчетного периода (месяца), непосредственно связанная с выполнением работ (услуг), учитываемых в составе расходов будущих периодов |

Бухгалтерские проводки при включении в состав расходов будущих периодов затрат (расходов) обслуживающих производств и хозяйств | |||

1 | 97 | 29 | Отражена доля затрат (расходов) обслуживающих производств и хозяйств отчетного периода (месяца), непосредственно связанная с выполнением работ (услуг), учитываемых в составе расходов будущих периодов |

Бухгалтерские проводки при включении в состав затрат будущих периодов расходов, произведенных через подотчетных лиц | |||

1 | 71 | 50 | Выданы денежные средства под отчет для оплаты работ (услуг), учитываемых в составе расходов будущих периодов |

2 | 97 | 71 | Начислена стоимость произведенных расходов будущих периодов с НДС |

Бухгалтерские проводки при включении в состав затрат будущих периодов расходов, произведенных сторонними организациями | |||

1 | 97 | 60, 76 | Начислена стоимость произведенных расходов будущих периодов без НДС |

2 | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | 60, 76 | Учтен (начислен) НДС по произведенным расходам будущих периодов |

3 | 68 субсчет «Расчеты по НДС» | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | Принят к вычету из бюджета НДС в полной сумме по произведенным расходам будущих периодов (если для целей обложения налогом на прибыль организаций расходы принимаются по нормативам, суммы НДС по таким расходам подлежат вычету в размере, соответствующем этим нормам) |

4 | 60, 76 | 50, 51 | Оплачена сторонней организации стоимость произведенных расходов будущих периодов |

Бухгалтерские проводки при списании косвенных расходов на затраты (расходы) будущих периодов | |||

1 | 97 | 25, 26 | Списаны косвенные расходы, непосредственно связанные с выполнением работ (услуг), учитываемых в составе расходов будущих периодов |

Бухгалтерские проводки при списании на затраты производства расходов по выполнению работ (услуг), учтенных на счете 97 «Расходы будущих периодов», равными долями пропорционально выпуску продукции исходя из плана выпуска в течение срока установленного организацией | |||

1 | 20, 23, 29 | 97 | Включена (списана) часть расходов будущих периодов, относящаяся к произведенной в отчетном периоде продукции в состав затрат на ее производство |

Доходы и расходы будущих периодов — Business Central

- 4 минуты на чтение

В этой статье

Для признания выручки или расхода в периоде, отличном от периода, в котором проводка проводилась, можно использовать функцию автоматической отсрочки выручки и расходов по указанному графику.

Чтобы распределить выручку или расходы по задействованным отчетным периодам, вы настраиваете шаблон отсрочки для ресурса, позиции или основного счета, по которому будет проводиться выручка или расход.Когда вы проводите связанный документ продажи или покупки, выручка или расходы переносятся на задействованные отчетные периоды в соответствии с графиком отсрочки, который регулируется настройками в шаблоне отсрочки и датой проводки.

Чтобы настроить основной счет для отсрочки

- Выберите значок, введите План счетов , а затем выберите связанную ссылку.

- Выберите действие Новый .

- Заполните поля по мере необходимости, чтобы создать основной счет для отложенной выручки.

Для получения дополнительной информации см. Главная книга и План счетов.

Для получения дополнительной информации см. Главная книга и План счетов. - Повторите шаги 2 и 3, чтобы создать новый основной счет для отложенных расходов.

Для обоих типов отсрочки выберите Балансовый отчет в поле Тип и назовите счета соответствующим образом, например «Незаработанный доход» для отложенных доходов и «Неоплаченные расходы» для отложенных расходов.

Для настройки шаблона отсрочки

Выберите значок, введите Шаблоны отсрочки , а затем выберите связанную ссылку.

Выберите действие Новый .

Заполните поля по мере необходимости.

В модели Calc. В поле Метод укажите, как рассчитывается поле Сумма для каждого периода на странице График отсрочки . Вы можете выбрать один из следующих вариантов:

- Straight-Line : периодические суммы отсрочки рассчитываются в соответствии с количеством периодов, распределяемых в соответствии с длиной периода.

- Равнопериод : периодические суммы отсрочки рассчитываются в соответствии с количеством периодов, равномерно распределенных по периодам.

- Дней Период : периодические суммы отсрочки рассчитываются в соответствии с количеством дней в периоде.

- Определяется пользователем : периодические суммы отсрочки не рассчитываются. Необходимо вручную заполнить поле Сумма для каждого периода на странице График отсрочки. Для получения дополнительной информации см. Раздел «Чтобы изменить график отсрочки из счета-фактуры».

- Straight-Line : периодические суммы отсрочки рассчитываются в соответствии с количеством периодов, распределяемых в соответствии с длиной периода.

В период Опис. укажите описание, которое будет отображаться в записях для отложенной проводки. Вы можете ввести следующие коды заполнителей для типичных значений, которые будут вставлены автоматически при отображении описания периода.

- % 1 = номер дня даты проводки периода

- % 2 = Номер недели даты проводки периода

- % 3 = Номер месяца даты проводки периода

- % 4 = Название месяца даты проводки периода

- % 5 = название отчетного периода даты проводки периода

- % 6 = финансовый год даты проводки периода

Пример: дата проводки — 06. 02.2016.Если вы введете «Отсроченные расходы на% 4% 6», отобразится описание «Отсроченные расходы на февраль 2016 года».

02.2016.Если вы введете «Отсроченные расходы на% 4% 6», отобразится описание «Отсроченные расходы на февраль 2016 года».

Назначить шаблон отсрочки позиции

Примечание

Шаги в этой процедуре такие же, как при назначении шаблона отсрочки для основного счета или ресурса.

- Выберите значок, введите Позиция , а затем выберите связанную ссылку.

- Откройте карточку товара, доходы или расходы по которому должны быть перенесены на отчетные периоды, когда товар был продан или куплен.

- В поле Шаблон отсрочки по умолчанию выберите соответствующий шаблон отсрочки.

Чтобы изменить график отсрочки из накладной продажи

Примечание

Шаги в этой процедуре такие же, как при изменении графика отсрочки для расходов из счета-фактуры покупки.

Выберите значок, введите Счета-фактуры продаж , а затем выберите связанную ссылку.

Создайте счет-фактуру продажи для позиции, которой назначен шаблон отсрочки.

Для получения дополнительной информации см. Продажа по счету-фактуре.

Для получения дополнительной информации см. Продажа по счету-фактуре.Обратите внимание, что как только вы вводите позицию (или ресурс, или основной счет) в строку счета-фактуры, поле Код отсрочки заполняется кодом назначенного шаблона отсрочки.

Выберите действие График отсрочки .

На странице График отсрочки измените настройки в заголовке или значения в строках, например, чтобы отложить сумму до дополнительного отчетного периода.

Выберите действие Расчет графика .

Нажмите кнопку ОК . График отсрочки обновляется для счета-фактуры продажи. Соответствующий шаблон отсрочки остался без изменений.

Для предварительного просмотра, как отложенные доходы или расходы будут разнесены в главную книгу

Примечание

Шаги в этой процедуре такие же, как и при предварительном просмотре проводки отсрочки платежей.

- На странице Счет-фактура продажи выберите действие Предварительный просмотр проводки .

- На странице Предварительный просмотр проводки выберите действие Основная запись , а затем выберите действие Показать связанные записи .

Записи основной книги, которые должны быть разнесены на указанный счет отсрочки, например, Незаработанный доход, обозначаются описанием, которое вы ввели в Period Desc. в шаблоне отсрочки, например «Расходы, отложенные на февраль 2016 года».

Для просмотра учтенных отсрочек в сводном отчете о отсрочке продаж

Примечание

Шаги в этой процедуре такие же, как и при просмотре отчета «Сводка по отсрочке закупок».

- Выберите значок, введите Сводка отсрочки продаж , а затем выберите связанную ссылку.

- На странице Сводка отсроченных продаж в поле Сальдо по состоянию на введите дату, до которой вы хотите увидеть отсроченную выручку.

- Нажмите кнопку Предварительный просмотр .

См. Также

Финансы

Настройка Финансов

Работа с общими журналами

Работа с Business Central

Расходы будущих периодов

Расходы будущих периодов — это затраты, которые уже понесены, но еще не израсходованы.

Стоимость отражается как актив до тех пор, пока базовые товары или услуги не будут израсходованы; в этот момент стоимость списывается на расходы. Отложенные расходы первоначально регистрируются как актив, поэтому они отображаются в балансе (обычно как Текущие активы, поскольку они не используются на данный момент и, вероятно, будут израсходованы в течение одного года).

1. Настройка отложенного учета

Представлен в версии 13

Перед тем, как начать использовать отложенный учет, вы должны знать о следующих настройках, которые дадут вам больше контроля над тем, как вы управляете отложенным бухгалтерским учетом.

Автоматическая обработка записи отложенного учета: Этот параметр включен по умолчанию.Если вы не хотите, чтобы отложенные бухгалтерские записи публиковались автоматически, вы можете отключить этот параметр. Если этот параметр отключен, отложенный учет придется обрабатывать вручную с помощью Обработать отложенный учет

Книга отложенных записей на основе: Сумма отложенных расходов может быть зарегистрирована на основе двух критериев. Параметр по умолчанию здесь — «Дни». Если выбрано «Дни», сумма отложенных расходов будет бронироваться на основе количества дней в каждом месяце, а если выбрано «Месяцы», то она будет бронироваться на основе количества месяцев. Например: Если выбрано «Дни» и расходы в размере 12000 долларов должны быть отложены на период в 12 месяцев, тогда 986,30 долларов будут за месяц, состоящий из 30 дней, и 1019,17 долларов будут зарезервированы для месяца, состоящего из 31 дня.

Если выбран вариант «Месяцы», отсроченные расходы в размере 1000 долларов будут регистрироваться каждый месяц, независимо от количества дней в месяце.

Учет отложенных записей через запись журнала: По умолчанию записи книги разносятся непосредственно для отражения отложенных расходов в счете-фактуре.Чтобы зарезервировать эту отложенную разноску через запись в журнале, эту опцию можно включить.

Отправить записи журнала: Эта опция применима только в том случае, если отложенные бухгалтерские записи разносятся через запись журнала. По умолчанию записи журнала для отложенной публикации хранятся в состоянии черновик, и пользователь должен проверить эти записи и отправить их вручную. Если этот параметр включен, записи журнала будут отправляться автоматически без вмешательства пользователя.

2.Как использовать расходы будущих периодов

В качестве примера отложенных расходов Unico Plastics платит 10 000 долларов в апреле за арендную плату за май. Он откладывает эту стоимость на момент оплаты (в апреле) на счете предоплаченных арендных активов. В мае Unico Plastics израсходовала предоплаченный актив, поэтому он кредитует счет предоплаченных арендных активов и дебетует счет арендных расходов.

Он откладывает эту стоимость на момент оплаты (в апреле) на счете предоплаченных арендных активов. В мае Unico Plastics израсходовала предоплаченный актив, поэтому он кредитует счет предоплаченных арендных активов и дебетует счет арендных расходов.

Другие примеры отложенных расходов:

- Процентные затраты, капитализируемые как часть основных средств, в отношении которых были понесены затраты

- Страхование выплачивается авансом для покрытия будущих месяцев

- Стоимость основных средств, относящаяся к расходам в течение срока его полезного использования в форме амортизации

- Затраты на регистрацию выпуска долгового инструмента

- Стоимость нематериального актива, относящаяся к расходам в течение срока его полезного использования в качестве амортизации

- Для Интернет-подписки сумма выплачивается авансом, а обслуживание предоставляется ежемесячно.Итак, это отложенные расходы для клиента.

Ниже описано, как настроить учет отложенных расходов в ERPNext для автоматизации процесса.

2,1 Товар

В основной записи позиции в разделе «Отложенные расходы» отметьте поле «Включить отсроченные расходы» . В этом разделе вы также можете выбрать счет отложенных расходов (счет актива, предпочтительно текущий актив) для этого конкретного элемента и номер. месяцев.

2.2 Счет-фактура закупки

При создании счета-фактуры покупки для отложенной статьи расходов, вместо проводки в счете расходов, счет отложенных расходов (счет активов) кредитуется суммой покупки.Рассмотрим простой пример интернет-подписки здесь:

2.3 Запись в журнале

На основе дат начала и окончания, установленных в таблице «Позиция счета-фактуры», записи журнала создаются автоматически в конце каждого месяца. Он дебетует стоимость со счета отложенных расходов и кредитует счет расходов, выбранный для позиции в счете-фактуре покупки.

Далее: Распределенное МВЗ

Как управлять отложенными доходами и расходами

Введение

В большинстве случаев компания хотела бы признать выручку сразу после завершения счета-фактуры. Например, когда дистрибьютор продуктов питания и напитков продает напитки, выручка по сделке признается, как только товары покидают склад. В Openbravo в этой ситуации выручка генерируется как часть учета счета-фактуры продажи, соответствующего транзакции.

Например, когда дистрибьютор продуктов питания и напитков продает напитки, выручка по сделке признается, как только товары покидают склад. В Openbravo в этой ситуации выручка генерируется как часть учета счета-фактуры продажи, соответствующего транзакции.

Однако при некоторых обстоятельствах вам необходимо отложить выручку, частично или полностью, на последующие периоды. Например:

- Издатель, продающий годовую подписку на журнал, захочет признать выручку в размере стоимости подписки за 12 месяцев.

- Горнолыжный курорт, продающий сезонный абонемент летом (июнь) на следующий лыжный сезон, должен дождаться начала сезона (декабрь), прежде чем признавать выручку и распределять эту выручку на протяжении лыжного сезона (с декабря по апрель). ).

- Дистрибьютор продуктов питания и напитков, продающий и выставляющий счет на продукт, который он сможет доставить своим клиентам только через 3 месяца, должен отложить признание выручки до доставки.

Аналогичным образом, что касается расходов, в большинстве случаев компании признают расходы (для неактивных покупок и товаров, не хранящихся на складе), как только будет совершена покупка. Например, если вы покупаете канцелярские товары (расходные материалы, которые не капитализируются), расходы признаются в момент покупки. В Openbravo в этой ситуации расходы генерируются как часть учета счета-фактуры покупки, соответствующего транзакции.

Например, если вы покупаете канцелярские товары (расходные материалы, которые не капитализируются), расходы признаются в момент покупки. В Openbravo в этой ситуации расходы генерируются как часть учета счета-фактуры покупки, соответствующего транзакции.

Однако при некоторых обстоятельствах вам необходимо отложить признание расходов. Например:

- Компания, покупающая бизнес-страховку на год, захочет распределить эти расходы на 12 месяцев.

- Компания, выплачивающая квартплату авансом на ежеквартальной основе, захочет распределить эти расходы на 3 месяца.

Обзор

Openbravo позволяет поддерживать эти ситуации с помощью функций отложенных доходов и расходов.

| Функциональность, описанная в этой статье, доступна начиная с Openbravo 3 MP17 |

По доходной части:

- При создании счетов-фактур на уровне строки пользователи могут указать:

- Нужно ли отложить выручку по этой строке

- Если да, то количество периодов, по которым необходимо распределить выручку.

- Начальный период для признания выручки

- Вышеуказанные значения можно контролировать в строке счета-фактуры на основе строки счета-фактуры.

- Для продуктов, которые обычно требуют отсрочки выручки, пользователи могут указывать на уровне продукта правила признания выручки.

- Требует ли продукт отсрочки выручки

- Продолжительность периода отсрочки

- Самый распространенный начальный период для признания выручки, который может быть определен как текущий период, следующий период после счета-фактуры, или период, указанный вручную.

- Значения, указанные на уровне продукта, автоматически устанавливаются по умолчанию в строках счета-фактуры при использовании продукта.

- Эти значения также используются, когда счет-фактура создается из другого документа (например: процесс создания счетов-фактур, который создает счета-фактуры из заказов на продажу).

Аналогично по расходной части:

- При создании счетов-фактур на уровне строки пользователи могут указать:

- Нужно ли отложить расходы по этой строке

- Если да, то количество периодов, по которым необходимо распределить расходы

- Начальный период для признания расходов

- Вышеуказанные значения можно контролировать в строке счета-фактуры на основе строки счета-фактуры.

- Для продуктов, для которых обычно требуется отсрочка расходов, пользователи могут указать на уровне продукта правила признания расходов.

- Требует ли продукт отсрочки по расходам

- Продолжительность периода отсрочки

- Самый распространенный начальный период для признания расходов, который может быть определен как текущий период, следующий период после счета-фактуры или период, указанный вручную.

- Значения, указанные на уровне продукта, автоматически устанавливаются по умолчанию в строках счета-фактуры при использовании продукта.

- Эти значения также используются, когда счет создается из другого документа.

Пример

Рассмотрим следующую ситуацию.

Компания F&B Publishing продает годовую подписку на журнал F&B Magazine супермаркетам Healthy Foods 17 октября 2012 года. Стоимость подписки составляет 120 долларов США, а подписка охватывает период с ноября 2012 года по октябрь 2013 года.

17 октября в системе фиксируется счет с строкой на подписку. Линия помечена как требующая отсрочки выручки с периодом отсрочки на 12 месяцев, начиная с ноября 2013 года.

На основе этого счета создаются следующие бухгалтерские проводки:

| Дата | Аккаунт | Дебетовая | Кредит |

| 17 октября 2012 г. | Дебиторская задолженность | 120,00 | |

| Незаработанная выручка | 120,00 | ||

| 30 ноя 2012 | Незаработанная выручка | 10.00 | |

| Выручка | 10,00 | ||

| 31 декабря 2012 г. | Незаработанная выручка | 10,00 | |

| Выручка | 10,00 | ||

| … | … | … | … |

| 31 октября 2013 г. | Незаработанная выручка | 10,00 | |

| Выручка | 10. 00 00 |

Конфигурация учета

Конфигурация Главной книги

Чтобы использовать отсрочки выручки и расходов, сначала необходимо правильно определить счета по умолчанию, которые будут использоваться для проводки отсроченных доходов и отсроченных расходов.

Эта конфигурация выполняется в окне Конфигурация главной книги .

| До MP17 это окно называлось «Схема учета» |

В этом окне на вкладке По умолчанию вы можете найти два соответствующих поля:

- Продукт отложенных расходов : в этом поле хранится счет по умолчанию, который будет использоваться для записи отложенных расходов.Эта учетная запись обычно является учетной записью актива.

- Отложенная выручка по продукту : в этом поле хранится счет по умолчанию, который будет использоваться для записи отсроченной выручки. Эта учетная запись обычно является пассивной.

Категория продукта

Счета, выбранные в окне «Конфигурация главной книги», по умолчанию используются для каждой категории продуктов . Пользователи могут переопределить эти значения по умолчанию на уровне категории продуктов, позволяя разносить отложенные доходы и расходы для различных групп продуктов по разным счетам и отображать их как отдельные записи в балансе компании.

Пользователи могут переопределить эти значения по умолчанию на уровне категории продуктов, позволяя разносить отложенные доходы и расходы для различных групп продуктов по разным счетам и отображать их как отдельные записи в балансе компании.

Этапы выполнения — доходы

Настройка продуктов для отсрочки выручки

Чтобы отложить выручку, вам необходимо правильно настроить продукты, которые будут генерировать отсрочку при продаже.

В Openbravo продукты создаются и поддерживаются в окне продукта.

Товар окно; в этом окне конфигурация, связанная с отсрочкой выручки, находится в заголовке и на вкладке Учет окна продукта.

Вкладка заголовка:

- Отложенная выручка : этот флаг виден только для продуктов, для которых установлен флажок «Продажа», и указывает, что по умолчанию , выручку от продаж этого продукта необходимо отложить. Когда этот флаг установлен, группа полей Revenue Plan становится видимой, что позволяет пользователям настраивать следующие два поля.

- Тип плана доходов : в этом поле указывается частота распределения доходов по умолчанию.На данный момент поддерживаются только ежемесячные планы доходов, а для будущих выпусков запланирована дополнительная периодичность, например ежеквартальная или ежегодная.

- Номер периода : в этом поле указывается продолжительность плана доходов по умолчанию. Например, для годовой подписки на журнал будет определен план доходов из 12 месячных периодов, а для сезонного абонемента на подъемник будет план доходов из 5 месячных периодов.

Важно отметить, что значения, которые вы определяете для плана выручки на уровне продукта, являются планом выручки по умолчанию, и его можно изменять для каждой транзакции.

Вкладка «Учет»:

- Отложенная выручка по продукту это счет, используемый для проводки отсроченной выручки от продаж этого продукта. Он наследуется от категории продукта и может быть дополнительно определен на уровне продукта.

Создание счета вручную

Когда вы создаете строку накладной на продажу, вы можете определить на уровне строки, будет ли строка вызывать отсрочку выручки.

Соответствующие поля:

- Отложенный доход : Когда этот флаг установлен, группа полей Revenue Plan становится видимой, что позволяет пользователям настраивать следующие три поля.

- Тип плана доходов : в этом поле указывается частота распределения доходов.

- Номер периода : в этом поле указывается продолжительность плана доходов.

- Начальный период : первый период, в котором будет признаваться выручка.

Автоматическое создание счетов

Если счет создается автоматически, либо из заказа на продажу, либо из любого другого документа, конфигурация продукта принимается во внимание, и, если необходимо, план выручки определяется для строк счета на основе значений конфигурации продукта по умолчанию.

Результаты бухгалтерского учета

Независимо от того, как создается счет — вручную или автоматически — после его заполнения и проводки создается ряд бухгалтерских проводок:

- Первая учетная запись, датированная отчетной датой счета-фактуры, дебетует дебиторскую задолженность и зачисляет незаработанную выручку.

- Для каждого периода создается дополнительная бухгалтерская запись по дебету незаработанной выручки и кредитованию выручки.

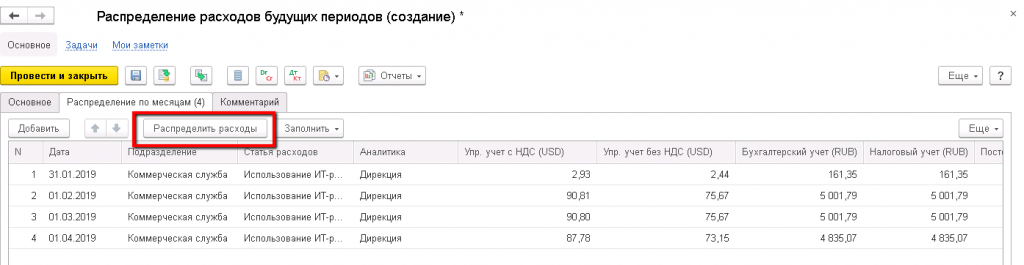

На следующем изображении показан учет, созданный для счета-фактуры за продажу подписки на журнал на 1 год и, следовательно, имеющий 12-месячный план доходов.

Этапы выполнения — расходы

Настройка продуктов для отсрочки погашения

Чтобы отложить расходы, вам необходимо правильно настроить продукты, которые будут генерировать отсрочку при покупке.

В Openbravo продукты создаются и поддерживаются в окне продукта.

Товар окно; в этом окне конфигурация, относящаяся к отсрочке расходов, находится в заголовке и на вкладке Учет окна продукта.

Вкладка заголовка:

- Отложенные расходы : этот флаг виден только для продуктов, для которых установлен флажок Покупка, и указывает, что по умолчанию , выручку от продаж этого продукта необходимо отложить. Когда этот флаг установлен, группа полей Expense Plan становится видимой, что позволяет пользователям настраивать следующие два поля.

- Тип плана расходов : в этом поле указывается частота распределения расходов по умолчанию.

- Номер периода : в этом поле указывается длительность плана расходов по умолчанию.

Важно отметить, что значения, которые вы определяете в плане расходов на уровне продукта, являются планом расходов по умолчанию, и их можно изменять для каждой транзакции на основе транзакции.

Вкладка «Учет»:

- Отложенные расходы по продукту это счет, используемый для проводки отложенных или предоплаченных расходов на покупку этого продукта.

Он наследуется от категории продукта и может быть дополнительно определен на уровне продукта.

Он наследуется от категории продукта и может быть дополнительно определен на уровне продукта.

Создание счета вручную

Когда вы создаете строку счета-фактуры покупки, вы можете определить на уровне строки, будет ли строка вызывать отсрочку расхода.

Соответствующие поля:

- Отложенные расходы : Когда этот флаг установлен, группа полей Expense Plan становится видимой, что позволяет пользователям настраивать следующие три поля.

- Тип плана расходов : в этом поле указывается частота распределения расходов.

- Номер периода : в этом поле указывается продолжительность плана расходов.

- Начальный период : первый период, в котором будут признаваться расходы.

Эти поля используются по умолчанию в зависимости от конфигурации продукта, но поле Начальная дата .

Автоматическое создание счетов

Если счет создается автоматически, либо из заказа на поставку, либо из любого другого документа, конфигурация продукта принимается во внимание и, если необходимо, план расходов определяется для строк счета на основе значений конфигурации продукта по умолчанию.