Как заполнить приходный кассовый ордер, приходные кассовые операции |

Как заполнить приходный кассовый ордер.

Приветствую читателей сайта. Продолжим разбираться с работой программы 1С Бухгалтерия предприятия 8.2.

Мы ввели начальные остатки, займемся приходом наличности в кассу.

Учет наличных денежных средств ведется на счете бухгалтерского учета «50-Касса». Приходные кассовые ордера регистрируются по дебету счета в корреспонденции с кредитом счета, в зависимости от вида операции, источника поступления наличных денежных средств:

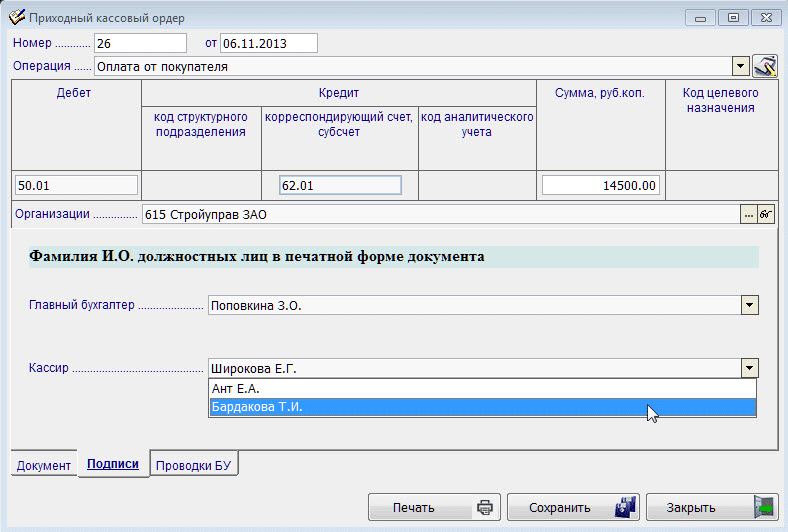

50/62 — оплата от покупателя;

50/90 – розничная выручка;

50/71 – возврат от подотчетного лица;

50/51 – получение наличных в банке;

50/60 – возврат от поставщика;

50/66 – расчеты по краткосрочным кредитам и займам;

50/76 – расчеты с прочими дебиторами и кредиторами;

50/75 – расчеты по вкладам в уставной капитал или взнос предпринимателя.

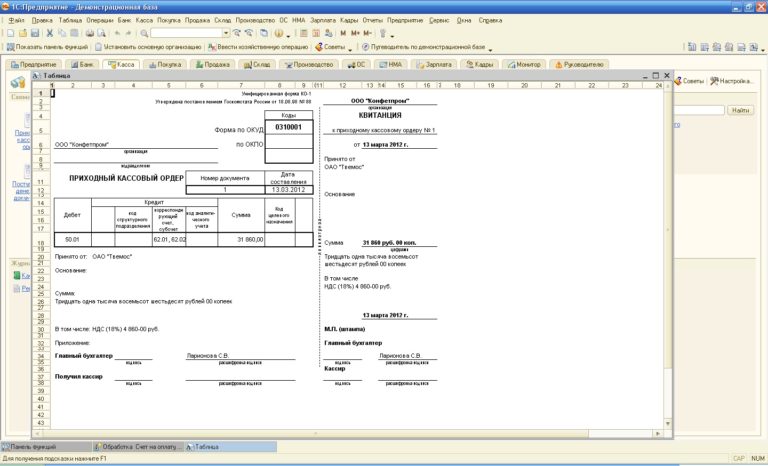

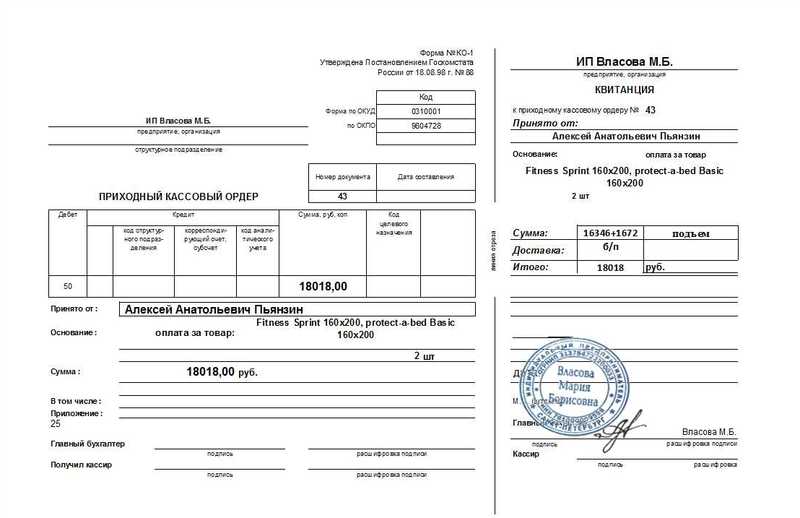

Правила учета денежных средств на предприятии предписывают бухгалтеру выписать приходный кассовый ордер на сумму поступления, записать его, распечатать, но не проводить.

После внесения денежных средств в кассу, кассир оформляет операцию, проводит приходный кассовый ордер. Операция попадает в журнал ведения кассовых операций и в кассовую книгу.

Открываем программу 1С Бухгалтерия предприятия 8.2, главное меню.

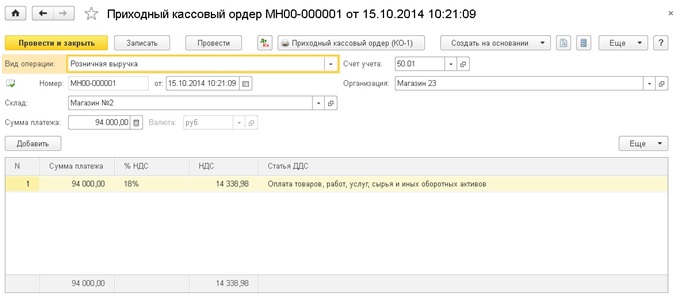

Касса – Приходный кассовый ордер – Добавить. Выбираем вид операции документа, у нас выручка, ОК.

Номер заполнится автоматически, дата документа выйдет текущим днем. Выбираем счет аналитического учета, вносим сумму поступления наличности.

Заполняем реквизиты, выбираем статью движения денежных средств, счет операционной кассы, корреспонденцию счета по кредиту, в данном случае – 90.01.1 Выручка по общей системе налогообложения.

Переходим в пункт меню – Печать. Заполняем фамилию кассира, сдающего торговую выручку, основание платежа, прилагаемые документы. Нижнее меню — Печать – Приходный кассовый ордер.

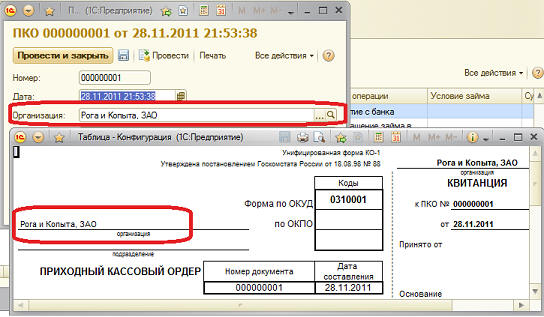

Открывается приходный кассовый ордер, предупредив, что предварительно необходимо записать его. Подтверждаем. Проверяем приходный кассовый ордер, если все нормально, распечатываем, отдаем кассиру.

Подтверждаем. Проверяем приходный кассовый ордер, если все нормально, распечатываем, отдаем кассиру.

После внесения наличных денежных средств в кассу, приходный кассовый ордер необходимо провести, это делает кассир.

Проводка попадает в журнал хозяйственных операций. В данном случае это 50/90.01.1 – Выручка.

Сегодня мы узнали, как заполнить приходный кассовый ордер в программе 1С Бухгалтерия предприятия 8.2.

В главном меню выбрали подпункт Касса — Приходный кассовый ордер, добавили новый, выбрали источник поступления наличных денежных средств, заполнили фамилию кассира, основание платежа, сохранили и распечатали приходный кассовый ордер.

Если у вас нет программы 1С, то можно сделать кассу другим способом, смотрите здесь.

Тема следующего урока – Как оформить расходный кассовый ордер.

С уважением, Александр Приц.

This entry was posted in Кассовые операции and tagged 1С предприятие, Бухучет кассовых операций. Bookmark the permalink.

Bookmark the permalink.

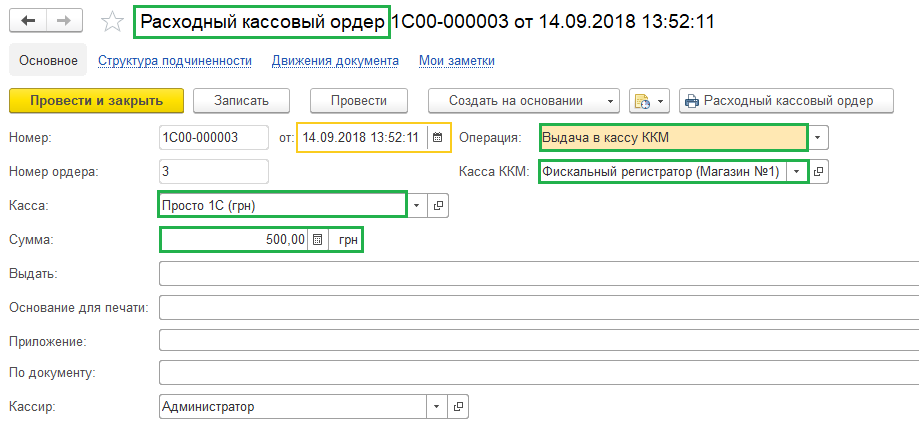

Касса в 1С Бухгалтерия 8.3: расходные и приходные ордера

Компании, которые работают с бюджетными средствами, должны также учитывать нормативные акты по регулированию кассовых операций.

Учет таких кассовых операций в 1С могут не вести индивидуальные предприниматели. Но вести книгу учета доходов и расходов (КУДиР) обязаны, поскольку этот документ не считается кассовым.

Касса в 1С

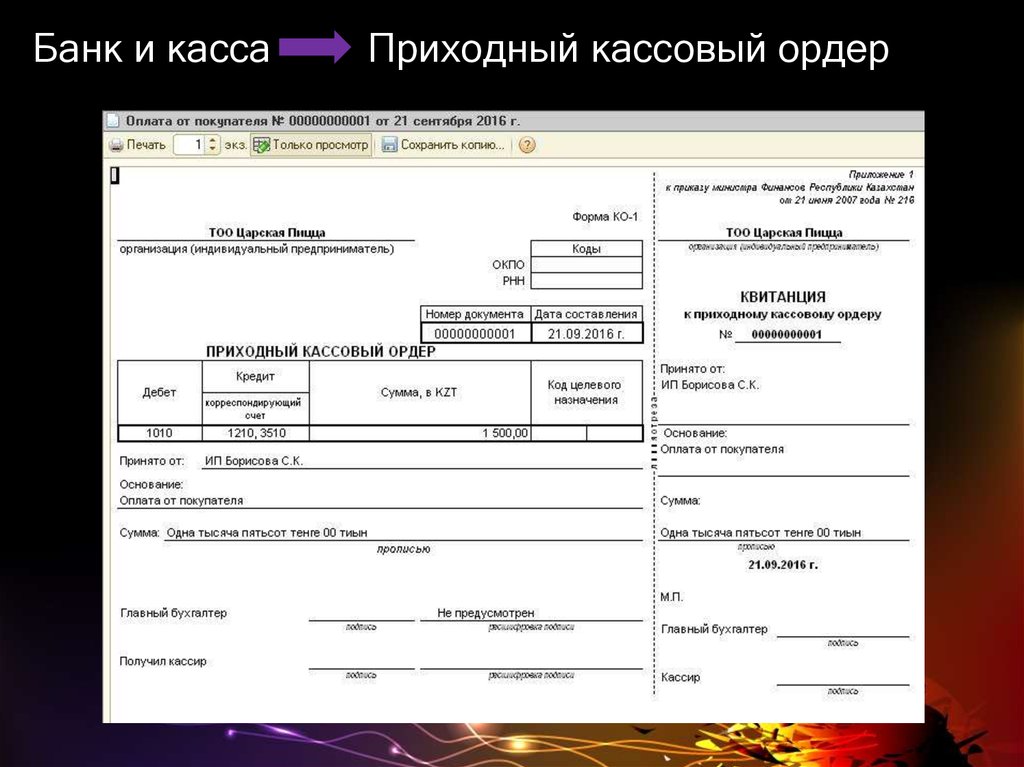

В программе 1С есть множество возможностей для полноценной и правильной работы с кассовыми документами. Для начала необходимо выбрать подходящий тип кассового документа. Для этого заходим в пункт меню «Банк и касса» и дальше выбираем «Кассовые документы»

В документе вы выбираете тип ПКО (приходный кассовый ордер) или РКО (расходный кассовый ордер)

ПКО (приходный кассовый ордер)

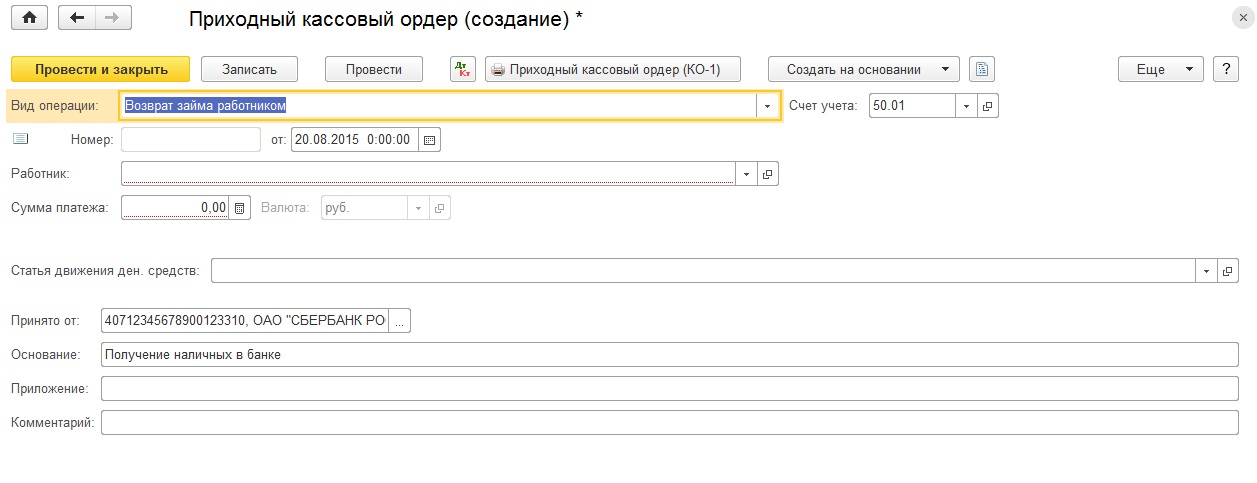

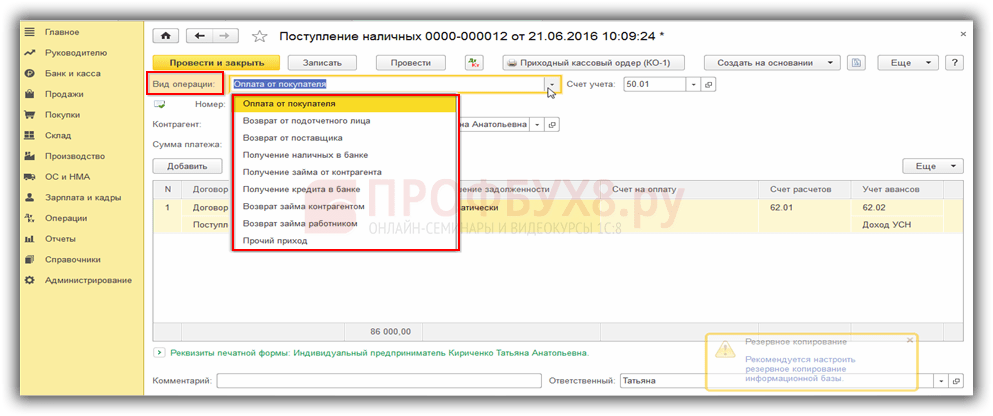

Кассовая книга в 1С 8.3 предлагает на выбор десять видов ПКО, для разных вводных операций:

- Розничная выручка;

- Оплата от покупателя;

- Возврат от поставщика;

- Возврат от подотчетного лица;

- Получение наличных в банке;

- Получение кредита в банке;

- Получение займа от контрагента;

- Возврат займа работником;

- Возврат займа контрагентом;

- Прочий приход.

По названию сразу можно понять суть документ.

При этом документ ПКО «Прочий приход» универсальный, но им следует пользоваться только в крайнем случае, если операция поступления нетиповая.

РКО (расходный кассовый ордер)

Во многом этот документ формируется по аналогии к ПКО. В 1С есть такие виды РКО:

- Выплата заработной платы

- Выдача подотчетному лицу

- Оплата поставщику

- Возврат кредита банку

- Возврат покупателю

- Взнос наличными в банк

- Выплата заработной платы по ведомостям

- Выплата сотруднику по договору подряда

- Возврат займа контрагенту

- Выдача займа контрагенту

- Инкассация

- Выдача займа работнику

- Выплата депонированной заработной платы

- Прочий расход

Кассовая книга в 1С 8.3

Кассовая книга формируется на основании ПКО и РКО, которые были проведены за один рабочий день. В результате получаем отчет по проведенным кассовым операциям.

Авансовый отчет

Этот вид документа входит в блок «Касса»

Заполняется он следующим образом:

Во вкладке «Авансы» вводим информацию на основании выданного РКО.

Во вкладке «Товары» вписываем данные о приобретенных товарах или материалах.

Оплату за ранее приобретенные товары вписываем во вкладке «Оплата».

Оплата товаров платежными картами

Эквайринг (другое название процедуры оплаты платежной картой) – это современный и распространенный способ оплаты услуг или товаров. В 1С такая операция проводится следующим образом:

- Во вкладке «Банк и касса» выбираем «Касса», и дальше – «Операции по платежным картам».

- Нажимаем на кнопку «Создать» и из трех возможных вариантов выбираем «Оплата от покупателя». Заполняем открывшийся документ.

- Для отражения поступивших средств на расчетный счет, создаете на основании проведенной операции документ «Поступление на расчетный счет».

- Разбиваете платеж на сумму оплаты и комиссию банка.

Смотрите проводки.

Смотрите проводки.

Балансировка денежного ящика | Пошаговые инструкции по работе с кассовым аппаратом, советы и многое другое

Балансировка денежного ящика — неотъемлемая часть повседневной работы вашего бизнеса. Точно так же, как чистить зубы, вы также должны ежедневно балансировать ящик кассового аппарата.

Если вы изо всех сил пытаетесь сбалансировать свой денежный ящик, вы не одиноки. Читайте дальше, чтобы узнать, как сбалансировать свой денежный ящик, а также советы и рекомендации, чтобы сохранить его в исправном состоянии.

Что такое денежный ящик?

Прежде чем углубляться в то, как сбалансировать денежный ящик, вам нужно узнать немного справочной информации об этом.

Денежный ящик, также называемый кассовым аппаратом, предназначен для хранения наличных денег, монет, чеков и других ценных предметов (например, купонов) в точках продаж (POS).

В конце каждого дня, смены или периода вы должны сбалансировать свой денежный ящик для учета всех входящих транзакций.

Лучше всего, если вы назначите ответственных сотрудников или менеджеров для балансировки денежного ящика. Таким образом, у вас есть доверенные сотрудники, работающие с вашими поступающими деньгами, а не несколько человек.

Предприятия, которые обычно отвечают за балансировку денежного ящика, включают:

- Магазины одежды

- Супермаркеты

- Рестораны

- Пекарни

- Прочие розничные магазины

Как часто нужно балансировать денежный ящик?

Чтобы ваши бухгалтерские книги были максимально точными, вы должны балансировать свои кассы каждый день или после каждой смены. Таким образом, вы можете быстро (и легко) внести исправления, если что-то не сходится.

Исправление чего-либо, сделанного несколько дней, неделю или даже недель назад, может занять много времени и быть сложным, поскольку вам нужно каждый день возвращаться и проверять наличие ошибок по отдельности. Ежедневная балансировка помогает уменьшить боль от отслеживания несоответствий в денежном ящике.

Ежедневная балансировка помогает уменьшить боль от отслеживания несоответствий в денежном ящике.

Действия по балансировке денежного ящика

Когда дело доходит до балансировки денежного ящика, ваши действия могут отличаться от действий других компаний. Например, более крупному бизнесу может потребоваться вносить несколько депозитов в течение дня. Или у меньшего предприятия может быть только один денежный ящик для подсчета.

Независимо от того, насколько мал или велик ваш бизнес, вот четыре шага, которые помогут вам правильно сбалансировать свой денежный ящик.

1. Получите отчет POS

Прежде чем вы начнете балансировать свой денежный ящик и вести учет любого входящего денежного потока, вам необходимо распечатать или получить доступ к отчету POS, в котором подробно указано, сколько денег должно быть в вашей кассе.

Отчет POS будет разбивать итоги по категориям, таким как наличные деньги, чеки и операции с кредитными картами.

2. Подсчитайте наличные

После того, как отчет POS будет у вас под рукой, пришло время пересчитать наличные.

В начале каждого дня или смены в вашем журнале должна храниться постоянная сумма денег, например 100 долларов. Это гарантирует, что у вас будет достаточно наличных денег, чтобы дать сдачу своим клиентам.

Когда вы пересчитываете кассу в конце каждой смены или дня, пересчитайте наличные и суммируйте чеки, квитанции по кредитным картам и другие операции.

Чтобы сделать процесс менее утомительным, рассмотрите возможность приобретения счетной машины. С помощью счетной машины вам не нужно беспокоиться о ручном подсчете наличных или сдачи вручную.

Не забудьте также вычесть начальный баланс наличности из текущего баланса наличности (например, вычесть 100 долларов).

Запишите, сколько в кассе наличных денег, чеков, купонов, кредита и т. д. Вот пример того, как вы можете отслеживать свои итоги:

| Поступления | Продажи | 8 | Итого 90658

|---|---|---|

| Начало Наличные | $100 | |

| Продажа наличными | $500 | |

| Credit Card Sales | $600 | |

| Total Sales | $1,100 | |

| Sales on Credit | $0 | |

| Cash Received | 500 | |

| Всего наличных в регистре | 600 |

После суммирования квитанций по кредитным картам, чеков и наличных денег сравните итоговые суммы с отчетом POS. Они совпадают? Если это так, вы готовы идти! Если нет, то вам есть над чем покопаться.

Они совпадают? Если это так, вы готовы идти! Если нет, то вам есть над чем покопаться.

3. Сгладить несоответствия

Итак, у вас есть несоответствие в денежном ящике? Не беспокойся! Это случается с владельцами малого бизнеса все время.

Большинство несоответствий вызваны человеческими ошибками, такими как выдача неверной сдачи покупателю или потеря квитанции по кредитной карте.

При балансировке денежного ящика обращайте внимание как на излишки, так и на дефицит. Избыток — это когда в вашем ящике больше суммы, указанной в отчете POS, которую вы должны иметь. Недостаток — это когда общая сумма вашего регистра короткая.

Нехватка может означать, что наличные деньги были потеряны, украдены или неправильно подсчитаны. Превышение обычно означает, что ваши клиенты были обмануты.

При попытке устранения расхождений выполните следующие действия:

- Пересчитайте наличные деньги, чеки, купоны, квитанции по кредитным картам и т. д.

- Проверьте свой ящик и зарегистрируйте недостающую информацию (например, квитанции)

- Просмотр транзакций POS для получения информации, такой как транзакции по кредитным картам (если применимо)

Убедитесь, что кто-то записывает кассовые расхождения в вашем отчете о прибылях и убытках малого бизнеса (P&L). Добавьте строку в свои отчеты о прибылях и убытках для учета расхождений в денежных средствах.

Добавьте строку в свои отчеты о прибылях и убытках для учета расхождений в денежных средствах.

4. Записывайте операции с денежным ящиком

После того, как вы пересчитаете свой кассовый ящик и проверите все несоответствия, запишите свои операции с денежным ящиком в своих книгах.

При записи итогов по кассе обязательно учитывайте начальный баланс (например, 100 долларов). Записывайте любые наличные деньги, кредиты, магазинные кредиты (если применимо), чеки, купоны и другие продажи в своих книгах.

Если есть какие-либо несоответствия, которые вы не можете устранить, укажите излишки или недостачу в отдельной колонке.

Take a look at an example of a balanced cash register below:

| Money Collected | Sales Recorded | Difference (+/-) | ||

|---|---|---|---|---|

| Cash collected | $425,00 | Продажа за наличные | $425,00 | $0,00 |

| Checks collected | $53. 25 25 | Check sales | $53.25 | $0.00 |

| Store credit collected | $233.55 | Store credit sales | $233.55 | $0.00 |

| Credit cards collected | $657.48 | Продажа кредитной картой | 657,48 долл. США | 0,00 долл. США |

| Получение купонов | 11,00 долл. США | Продажа купонов | $11.00 | $0.00 |

| Total collected | $1,380.28 | Total recorded | $1,380.28 | $0.00 |

So what does it look like if your POS report and your counts don’t match up? Взгляните на ящик с некоторыми несоответствиями.

| Собранные деньги | Учтенные продажи | Разница (+/-) | ||

|---|---|---|---|---|

| Cash collected | $350. 00 00 | Cash sales | $367.78 | -$17.78 |

| Checks collected | $85.33 | Check sales | $72.55 | +$12.78 |

| Store credit collected | $247,52 | Продажи в кредит | $247,52 | $0,00 |

| Полученные кредитные карты | $776,38 | Продажи кредитными картами | $776.38 | $0.00 |

| Coupons collected | $0.00 | Coupon sales | $2.50 | -$2.50 |

| Total collected | $1,459.23 | Total recorded | $1,453.95 | +$5.28 |

Как вы можете заметить, в верхнем ящике не хватает 17,78 долларов наличными и купонов на 2,50 доллара.

В кассе также есть дополнительные чеки на сумму 12,78 долларов США, не учтенные в продажах. Когда продажи чеков ниже, чем общее количество собранных чеков, это может быть связано с тем, что сотрудник обзвонил транзакцию с использованием неправильного метода оплаты.![]()

Советы по балансировке денежных ящиков

Балансировка денежных ящиков не должна быть сложной. Воспользуйтесь приведенными ниже советами, чтобы поддерживать ящик в идеальном состоянии.

1. На каждый ящик должен быть назначен один человек

Когда дело доходит до денежного ящика, чем меньше людей будут к нему обращаться, тем лучше. Рассмотрите возможность ограничения количества людей, которые пользуются каждым ящиком. Ограничения позволяют избежать расхождений в денежном ящике и помогают избежать краж на рабочем месте.

Та же идея должна быть у вашего менеджера по денежным ящикам. Ограничьте количество людей, которые балансируют кассы и ведут учет денежных ящиков в вашем бизнесе.

2. Распределите обязанности

В целях подотчетности назначьте одного или двух доверенных сотрудников для поддержания баланса в вашем денежном ящике(ах). Вы можете назначить одного человека для подсчета ящика, в то время как другой сотрудник готовит банковский депозит. Попросите сотрудников, которые управляют денежными ящиками, подписать отчет о том, что они сбалансировали ящик.

Попросите сотрудников, которые управляют денежными ящиками, подписать отчет о том, что они сбалансировали ящик.

В начале следующего дня или следующей смены пересчитайте наличные в каждом ящике, чтобы убедиться в правильности начального баланса. Если в вашем бизнесе используется несколько ящиков, назначьте эту задачу каждому кассиру и попросите их подсчитать свой индивидуальный ящик.

3. Используйте отчеты о продажах

Если у вас есть система POS, не бойтесь использовать отчеты о продажах в своих интересах. Вы можете использовать отчеты, чтобы увидеть остатки ящика на начало, текущий и конец дня. Вам могут помочь отчеты о продажах:

- Не держите слишком много денег в ящике

- Проверить, не был ли обманут клиент

- Выявить кражу сотрудников

Отчеты о продажах также могут дать представление о движении денежных средств за день. Если вы хотите увидеть, как идут продажи, откройте отчет о продажах.

4. Вносите наличные в течение дня

Чтобы ваш денежный ящик оставался в чистоте и порядке, подумайте о том, чтобы чистить его в течение дня. Итак, как вы можете это сделать? Депозиты.

Итак, как вы можете это сделать? Депозиты.

Если вы обнаружите, что ваш денежный ящик переполнен в течение дня, внесите несколько небольших вкладов в свой сейф или банк, чтобы уменьшить количество наличных в кассе. В противном случае вы можете иметь дело с неорганизованным ящиком и потерянными или украденными деньгами.

Делайте депозиты в более медленное время в течение дня. Таким образом, вы не пытаетесь снять и пересчитать наличные.

В зависимости от размера вашего бизнеса и поступающих денежных средств вам может потребоваться вносить несколько депозитов в течение дня. Если у вас небольшой бизнес, вы, скорее всего, можете вообще пропустить этот шаг.

5. Следите за постоянными расхождениями

Если вы снова и снова начинаете замечать расхождения в денежном ящике, возможно, что-то не так. Возможно, вы имеете дело с украденными средствами, если наличные постоянно не соответствуют вашим отчетам POS.

Остерегайтесь закономерностей, таких как рутинная нехватка. Например, если вы заметили, что в ящике стола сотрудника постоянно нет 20 долларов, вам, возможно, придется еще немного покопаться и понаблюдать.

Например, если вы заметили, что в ящике стола сотрудника постоянно нет 20 долларов, вам, возможно, придется еще немного покопаться и понаблюдать.

Нужно вести учет денежных потоков в денежном ящике? Без проблем! Бухгалтерское программное обеспечение Patriot позволяет легко регистрировать доходы и расходы вашего бизнеса. Начните работу с самоуправляемой демонстрацией сегодня!

Эта статья обновлена по сравнению с первоначальной датой публикации 1 октября 2019 г.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Различия между получением заказов и доходом | Малый бизнес

Джонатан Листер

Получение заказов и выручка — это инструменты измерения коммерческих продаж, живущие на противоположных концах производственного спектра. Выручка – это показатель, представляющий денежные средства от продажи активов, товаров и услуг. Получение заказов — это мера производства компании с точки зрения предложений клиентов о покупке продуктов или услуг.

Поступление заказов Определение

Поступление заказов — это показатель всех предложений товаров и услуг, обработанных предприятием в течение определенного отчетного периода или финансового квартала. Эта цифра представляет собой все законно выполненные заказы. Прием заказов не включает покупки товаров и услуг, которые еще находятся в процессе. Бизнес несет полную ответственность за выполнение своих заказов и выполнение этих обязательств к удовлетворению каждого клиента или покупателя. Прием заказов не включает заказы, которые компания не выполнила или не получила компенсации за доставку клиенту.

Предикторы поступления заказов

Измерение поступления заказов компании может дать внешним инвесторам средство измерения потенциальной прибыли от бизнеса. Чем больше заказов компания обрабатывает для клиентов и заказчиков, тем выше поднимается потолок общей прибыли. Инвесторы также могут сравнить количество заказов за предыдущие годы, чтобы определить, увеличивается ли количество клиентов у компании или бизнес замедляется.

Компания с неуклонно растущим объемом заказов представляет собой более многообещающую инвестиционную возможность, чем бизнес с постепенно снижающимся объемом заказов. Эти цифры связаны со способностью компании выполнять заказы и получать деньги. Высокий объем заказов не поможет бизнесу добиться успеха, если компания не может доставить продукцию клиентам.

Компания с неуклонно растущим объемом заказов представляет собой более многообещающую инвестиционную возможность, чем бизнес с постепенно снижающимся объемом заказов. Эти цифры связаны со способностью компании выполнять заказы и получать деньги. Высокий объем заказов не поможет бизнесу добиться успеха, если компания не может доставить продукцию клиентам.

Определение дохода

Выручка – это доход от продажи товаров и услуг. Компания измеряет выручку до вычета любых операционных расходов, коммерческих расходов или налогов. Выручка появляется в верхней части квартальных и годовых балансов компании, чтобы показать общую сумму поступающих денежных средств, которые бизнес имеет в наличии для оплаты финансовых обязательств. Инвесторы часто используют общий доход в качестве инструмента для измерения жизнеспособности и потенциала роста данного бизнеса. Для поддержания постоянного роста компании необходим устойчивый рост доходов.

Доход и количество заказов

Количество заказов играет роль в определении потолка потенциального дохода компании за данный квартал или финансовый год.

Общее количество выполненных заказов помогает бизнесу определить общий доход, который он может получить за пределами продажи каких-либо основных средств. Основные средства — это ценные части организации, включая действующее оборудование и недвижимость. Количество заказов само по себе не является мерой дохода. Бизнес может измерить выручку только путем сложения денег, полученных от законно выполненных заказов, и продажи основных средств. Меньшее потребление заказа не обязательно является показателем того, что выручка снизится. Предприятие может поднять цены, чтобы увеличить выручку, и в то же время сократить количество заказов.

Общее количество выполненных заказов помогает бизнесу определить общий доход, который он может получить за пределами продажи каких-либо основных средств. Основные средства — это ценные части организации, включая действующее оборудование и недвижимость. Количество заказов само по себе не является мерой дохода. Бизнес может измерить выручку только путем сложения денег, полученных от законно выполненных заказов, и продажи основных средств. Меньшее потребление заказа не обязательно является показателем того, что выручка снизится. Предприятие может поднять цены, чтобы увеличить выручку, и в то же время сократить количество заказов.

Ссылки

- Деловой словарь: Доход

- Новости RTT: Роторк увеличил количество заказов в третьем квартале, выручка выросла на 13,4%; Приобретение Fairchild

Writer Bio

Джонатан Листер работает писателем и контент-маркетологом с 2003 года. Его последняя книга «Bullet, a Demos City Novel» будет опубликована издательством J Taylor Publishing в июне 2014 года.