Бухгалтерии государственного учреждения 8 – Учет без забот

- Опубликовано 30.11.2017 22:55

- Просмотров: 32917

Интересным пунктом учета основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 2.0 является их выбытие. Этот процесс подразумевает прекращение учета отдельно взятого основного средства на балансовых счетах, то есть оно перестает числиться на балансе, и учреждение больше не производит передачу отчетности по этому субъекту учета.

Есть ограниченный круг причин, которые являются основаниями для выбытия основного средства из состава нефинансовых активов. Необходимо быть внимательным при списании или передаче основных средств.

В целом, можно выделить два вида выбытия:

— передача нефинансовых активов;

— списание нефинансовых активов.

Передача нефинансовых активов в общем виде представляет собой продолжение жизни активов, но, например, в другом учреждении, на других счетах. А списание же – полное прекращение жизненного цикла нефинансового актива.

А списание же – полное прекращение жизненного цикла нефинансового актива.

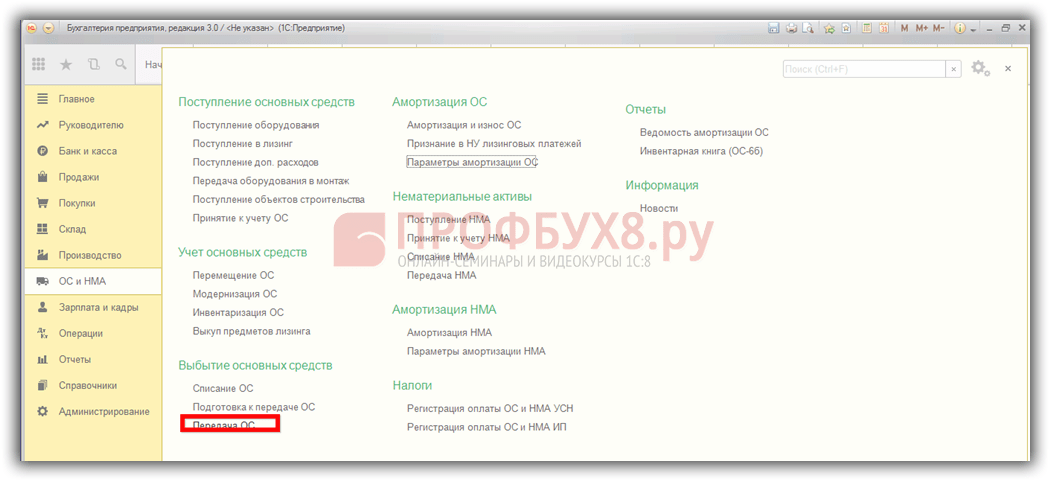

Документом «Передачи объектов ОС, НМА, НПА» оформляются различные виды передачи:

Этот документ используется при безвозмездной передаче основных средств другим учреждениям, передаче с балансовых счетов на забалансовые и обратно, а также реализации основных средств.

Также в списке документов выбытия в разделе учета основных средства есть документы по списанию:

Таких документов несколько:

1. Документ «Списания объектов ОС, НМА, НПА» — предназначен для списания основных средств, кроме автотранспорта.

2. Документ «Списания транспорта» — как говорит название, для списания транспорта.

3. Документ «Списания мягкого и хоз. инвентаря (ОС)» — предназначен для списания, соответственно, мягкого и хозяйственного инвентаря.

4. Документ «Списания библиотечного фонда» — для списания литературы библиотечного фонда.

Так как документы предназначены для списания разных групп основных средств, они отличаются печатными формами, составом полей и типовыми бухгалтерскими операциями. При выборе документа нужно быть предельно внимательными, т.к. действует четкое разделение по группам.

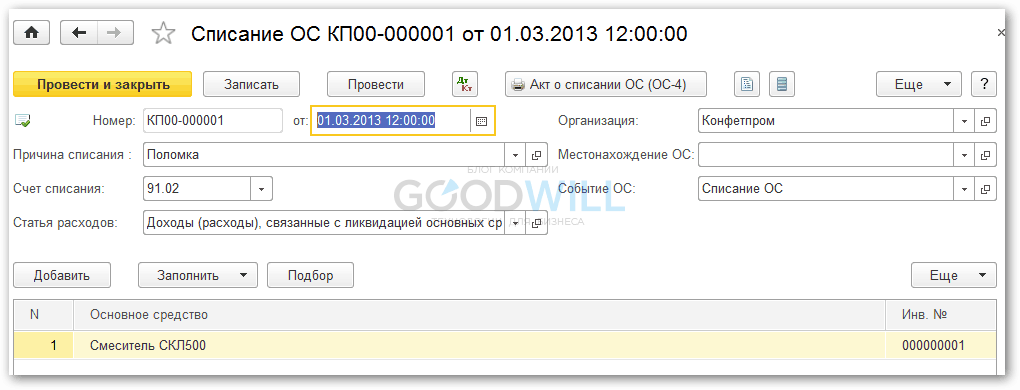

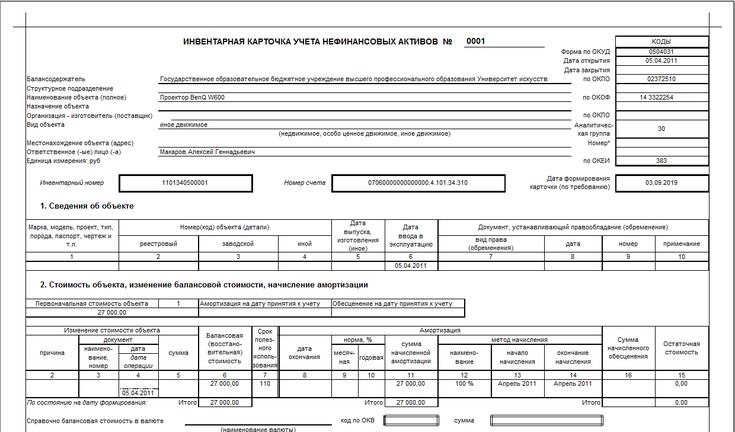

Нами было куплено, принято к учету и введено в эксплуатацию в прошлых статьях основное средство «Шкаф». В этой статье спишем его.

Так как это основное средство – не транспорт, не библиотечный фонд и не мягкий или хозяйственный инвентарь, нами будет выбран документ «Списания объектов ОС, НМА, НПА»:

Создадим документ:

Открывается следующая форма:

В шапке документа первое, что нужно выбрать – вид списания:

В нашем случае выбираем первое значение в списке, так как планируем списывать основное средство с балансового счета. После заполняем остальные поля шапки (нужно указать основные учетные данные списываемого ОС):

На вкладке «Общие сведения» указываются МОЛ и Подразделение хранения основного средства. Также необходимо ввести реквизиты первичной документации:

Также необходимо ввести реквизиты первичной документации:

На следующее вкладке в таблице отражаются основные средства, подлежащие списанию:

Здесь, как и в других документах программы, организовано единичное добавление или возможность подбора сразу нескольких основных средств:

При выборе требуемого основного средства ячейки таблицы заполняются автоматически. Если необходимо рассчитать балансовую стоимость или амортизацию, можно воспользоваться специальной кнопкой:

Также в табличной части имеется кнопка, с помощью которой можно установить причину списания сразу для нескольких ОС (обратите внимание, что предварительно следует выделить нужные строки, например, зажав управляющие кнопки Shift или Ctrl):

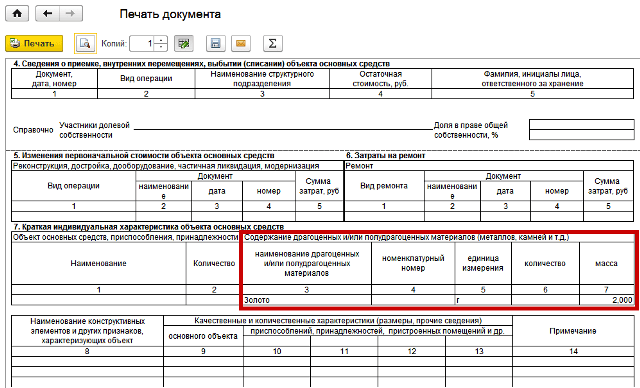

Следующая вкладка – «Драгоценные материалы» – заполняется в том случае, если списываемые основные средства содержат драгоценные металлы. Мы оставляем эту вкладку незаполненной.

На вкладку «Комиссия» заглянуть нужно обязательно, здесь указывается одна из постоянно действующих комиссий или состав заполняется вручную. Выбрать действующую комиссию можно из справочника:

Выбрать действующую комиссию можно из справочника:

Открывается форма выбора комиссии:

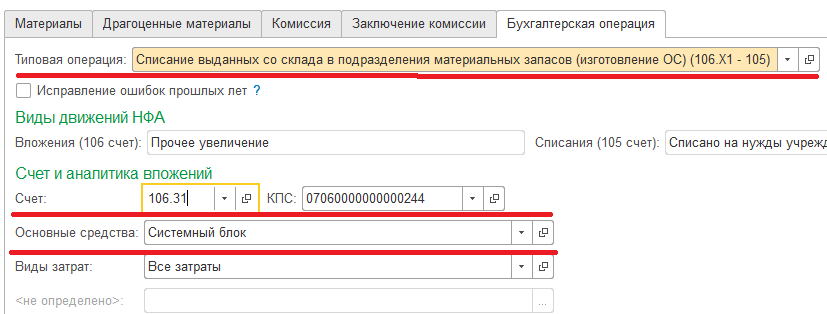

Последняя вкладка документа – «Бухгалтерская операция». На этой вкладке необходимо указать типовую операцию:

При выборе открывается список типовых операций, которые отличаются, по большей части, причинами списания.

Списание основных средств будет отнесено на финансовый результат учреждения текущего года (кроме списания для изготовления, в этом случае – сумма будет отнесена на счета группы 106.00 «Вложения в нефинансовые активы»).

Почти все дополнительные реквизиты данной операции заполняются автоматически. Необходимо дозаполнить:

Также на этой вкладке есть поле, в котором можно установить флаг:

Установка флага в этом поле подразумевает, что будет организован внесистемный учет (на забалансовых счетах). Например, вами было списано основное средство, пришедшее в негодность. Но, ожидая полного демонтажа, оно будет храниться на счете 02 как принятое на хранение. Таким образом, можно составить полную картину: если основное средство хранится на счете 02 – значит, оно физически еще существует, но уже не участвует в формировании баланса, ожидает демонтажа или полного уничтожения. Единственный нюанс: субконто у этого счета – справочник «Контрагенты» вместо привычного справочника «Центры материальной ответственности». Позиция компании 1С в этом вопросе такова: храниться списанное основное средство может у кого угодно, например, у сотрудника, у сторонней организации или даже у физического лица. А единственный справочник, объединяющий все виды таких лиц – это справочник «Контрагенты». Поэтому при списании, если вы отражаете имущество на забалансовом счете, необходимо будет выбрать контрагента. В нашем примере основное средство списано безвозвратно сразу, поэтому флаг в этом поле не устанавливается.

Но, ожидая полного демонтажа, оно будет храниться на счете 02 как принятое на хранение. Таким образом, можно составить полную картину: если основное средство хранится на счете 02 – значит, оно физически еще существует, но уже не участвует в формировании баланса, ожидает демонтажа или полного уничтожения. Единственный нюанс: субконто у этого счета – справочник «Контрагенты» вместо привычного справочника «Центры материальной ответственности». Позиция компании 1С в этом вопросе такова: храниться списанное основное средство может у кого угодно, например, у сотрудника, у сторонней организации или даже у физического лица. А единственный справочник, объединяющий все виды таких лиц – это справочник «Контрагенты». Поэтому при списании, если вы отражаете имущество на забалансовом счете, необходимо будет выбрать контрагента. В нашем примере основное средство списано безвозвратно сразу, поэтому флаг в этом поле не устанавливается.

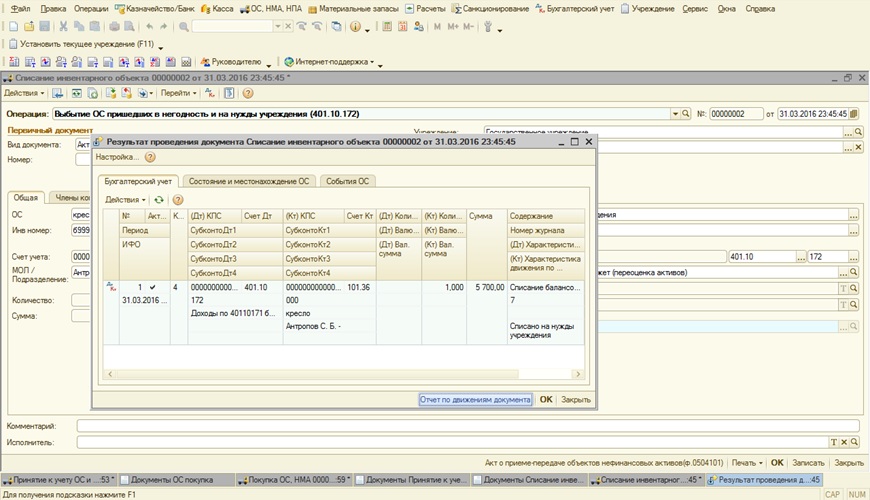

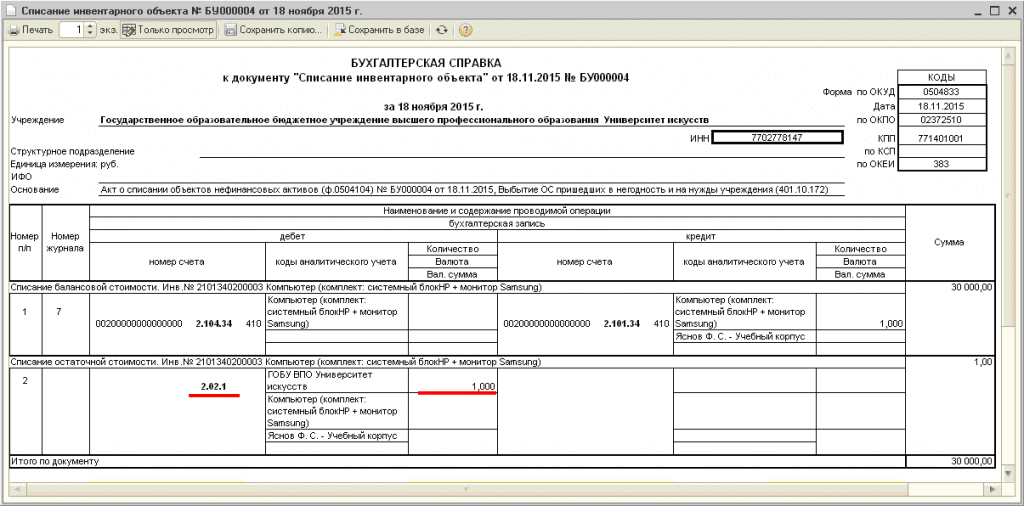

Проводим документ:

Первая проводка необходима для отнесения суммы на финансовый результат, остальные проводки – по налоговому учету.

Таким образом, в этой статье мы рассмотрели списание основного средства с помощью специализированного документа в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0». Если у вас остались вопросы, то вы можете их задать в комментариях к статье.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Ликвидация ОС с оставшимися материалами БП 3.0

Загрузка

К списку статей

ОС и НМА в 1С Бухгалтерии

23 декабря 2021

Ирина Попова

Методист отдела 1С Scloud

При ликвидации ОС финансовый результат формируется на счете 01.09 «Выбытие основных средств» как разница между балансовой стоимостью ОС и затратами на его ликвидацию, а также стоимостью материалов, полученных в процессе ликвидации. Для отражения услуг сторонней организации по ликвидации ОС формируется документ Поступление услуг (Покупки – Поступление (акты, накладные, УПД) – Поступление – Услуги).

В табличной части указывается услуга по демонтажу ОС, в поле Счета учета провалитесь по гиперссылке и заполните счет затрат (01.09), демонтируемое основное средство, подразделение затрат, статью затрат (Ликвидация основных средств), счет затрат (НУ) (91.02).

Проводки по документу Поступление услуг:

Формируется документ Списание ОС (ОС и НМА – Списание ОС), где в шапке указывается местонахождение демонтируемого ОС, дата, событие (Списание), причину списания (выберите из выпадающего списка), счета доходов и расходов. С релиза 3.0.97 появилась возможность отразить оставшиеся материалы в документе списания ОС. Если у вас остаются такие материалы, установите в шапке документа галку «

В табличной части указываем демонтируемое ОС, а по гиперссылке Оставшиеся материалы указываются материалы по кнопке Добавить (единичное добавление) или Подбор (массовое добавление). Можно указать количество, рыночную цену и счет учета в базе.

Проводки по документу Списание ОС:

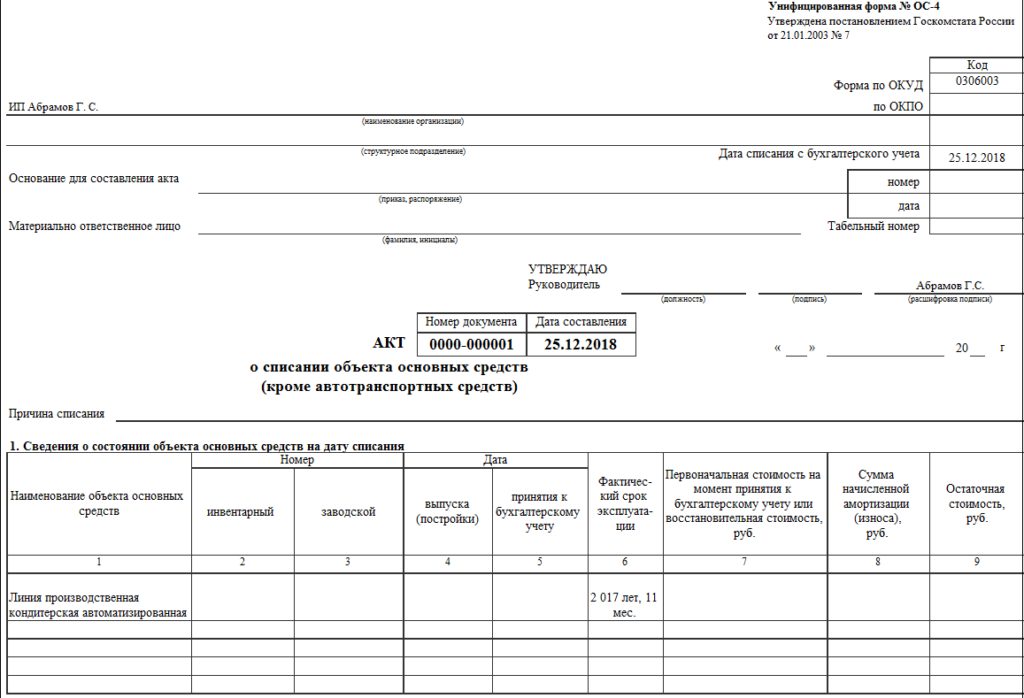

На основании доступны печатные формы: Акт о списании ОС по формам ОС-4 и ОС 4а, Накладная на оприходование материалов, Справка-расчет «Стоимость оставшихся материалов при списании ОС».

В ситуации, когда рыночная стоимость оставшихся после демонтажа материалов превышает остаточную стоимость ОС, то в программе за стоимость оставшихся материалов принимается наименьшая, то есть остаточная стоимость ОС. Если материалов несколько, то остаточная стоимость ОС будет распределена между ними пропорционально их рыночной стоимости. И в таком случае финансовый результат будет нулевой.

(Рейтинг: 5 , Голосов: 1 )

Поделиться

Добавление текста в макет печатной формы БП 3. 0

0

Работа со справочниками в 1С Бухгалтерии

14 сентября 2022 г.

Возвратная тара в БП 3.0

Учет ТМЦ, складские операции в 1С Бухгалтерия

11 апреля 2022 г.

Внутренний электронный документооборот БП 3.0

25 февраля 2023 г.

Что такое списание? Определение и примеры для малого бизнеса

10 мин. Читать

9 марта 2023 г.

Списание налога — это коммерческий расход, который вычитается для целей налогообложения. Расходы возникают в ходе ведения бизнеса с целью получения прибыли. Понесенные расходы вычитаются из общей выручки предприятия и уменьшают налогооблагаемую прибыль. Примеры списаний включают расходы на транспортные средства, расходы на работу на дому, арендную плату или ипотечные платежи на месте работы, офисные расходы, командировочные расходы и многое другое. Дополнительные примеры вы можете найти на веб-сайте IRS.

Дополнительные примеры вы можете найти на веб-сайте IRS.

Ключевые выводы

- Списание налогов имеет очень конкретное определение, которое вы должны знать, чтобы воспользоваться им для своего бизнеса

- Списание налогов — это коммерческие расходы, которые могут быть заявлены в качестве налогового вычета в декларации по федеральному подоходному налогу, уменьшая сумму, которую бизнес будет облагать налогом .

- Списание налогов — отличный способ сэкономить деньги на налогах, но вам необходимо правильно учитывать их в процессе бухгалтерского учета

- Малые предприятия могут использовать несколько общих налоговых списаний, включая расходы на командировки, рекламу, размещение бизнеса и т. д.

В этой статье мы рассмотрим:

- Что такое списание?

- Что такое списание в бухгалтерском учете?

- Как работает списание налогов?

- Списание налогов для малого бизнеса

- Примеры списания налогов

- Заключение

- Дополнительные ресурсы по бухгалтерскому учету малого бизнеса

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе .

Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе .

Что такое списание?

Списание налога — это коммерческий расход, который может быть заявлен в качестве налогового вычета в декларации по федеральному подоходному налогу, уменьшая сумму, которую предприятие будет облагать налогом. Налоговые списания вычитаются из общего дохода для определения общего налогооблагаемого дохода для малого бизнеса.

Соответствующие списания обычно представляют собой деловые расходы в отчете о прибылях и убытках компании, за некоторыми исключениями, установленными IRS. Поэтому очень важно знать, что может быть вычтено для целей налогообложения, а что для целей бухгалтерского учета.

Большинство коммерческих расходов полностью или частично вычитаются из налогооблагаемой базы. Владельцы малого бизнеса пытаются списать как можно больше налогов, чтобы получить больше налоговых льгот и уменьшить сумму налога, которую они должны заплатить.

Владельцы малого бизнеса пытаются списать как можно больше налогов, чтобы получить больше налоговых льгот и уменьшить сумму налога, которую они должны заплатить.

Предприятие должно быть коммерческим, чтобы списывать его коммерческие расходы. Например, бизнес-хобби, который не предназначен для зарабатывания денег, не может делать налоговые вычеты.

Малые предприятия обычно заполняют Форму С, чтобы вычесть коммерческие расходы из своих налогов.

Прочтите наше простое руководство по списанию налогов для малого бизнеса, чтобы получить полное представление о том, как производить списание налогов на коммерческие расходы в налоговых декларациях, а также полное описание различных бизнес-структур (таких как индивидуальное предприятие, ООО). и т.д.) могут требовать для целей налогообложения.

Что такое списание в бухгалтерском учете?

В бухгалтерском учете списание происходит, когда стоимость актива исключается из бухгалтерских книг. Это происходит, когда актив не может быть превращен в наличные деньги, не имеет рыночной стоимости или больше не полезен для бизнеса, согласно Accounting Tools.

Актив списывается путем перевода части или всей его зарегистрированной суммы на счет расходов. Списание обычно происходит сразу, а не распределяется на несколько отчетных периодов. Это связано с тем, что списание является разовым событием, которое необходимо решать немедленно.

Временной мерой является зачисление контрсчета до момента отнесения списания к определенной категории. Вся функция контрасчета состоит в том, чтобы компенсировать баланс другого аккаунта.

Когда стоимость актива уменьшается, а не ликвидируется, это называется списанием.

- Например, клиент отказывается платить подрядчику за ремонт. После некоторого времени клиент соглашается оплатить 50 процентов счета. Подрядчик распределяет половину стоимости счета на счет расходов и оставляет 50 процентов стоимости актива в бухгалтерских книгах.

Списания уменьшают налогооблагаемую прибыль, но если владелец увлечется использованием списаний и списаний, это может стать налоговым мошенничеством.

Как происходит списание налогов?

Налоговый счет и налоговая ставка предприятия основаны на общем налогооблагаемом доходе предприятия за этот налоговый год. Списание налогов является частью расчета для определения общего налогооблагаемого дохода бизнеса. Другими словами, налогооблагаемый доход, как правило, представляет собой общий доход компании за год за вычетом любых коммерческих расходов, разрешенных IRS.

При расчете налоговой декларации за год важно учитывать все без исключения деловые расходы, понесенные вами для целей налогообложения. Будь то аренда или ипотека для вашего офиса или магазина, коммунальные услуги, транспорт или даже приглашение клиентов на обед, вы должны вести текущий подсчет (и квитанции) этих деловых расходов в рамках подготовки к налоговому времени.

При заполнении декларации будет возможность перечислить налоговые вычеты за этот год. Индивидуальные предприниматели будут сообщать о списании налога на прибыль из причитающихся налогов, используя раздел Приложения C своей налоговой декларации. Затем вы вычтете общий налоговый вычет из общего дохода за этот год, в результате чего у вас останется модифицированный скорректированный валовой доход. Затем это число будет использоваться для расчета налоговой ставки вашего бизнеса.

Затем вы вычтете общий налоговый вычет из общего дохода за этот год, в результате чего у вас останется модифицированный скорректированный валовой доход. Затем это число будет использоваться для расчета налоговой ставки вашего бизнеса.

В отличие от процесса для отдельных налогоплательщиков, процесс полного списания коммерческих расходов, не облагаемых налогом, зависит от структуры и типа вашей компании — дополнительную информацию можно найти на веб-сайте IRS.

Списание налогов для малого бизнеса

Малые предприятия обычно могут списывать расходы по нескольким категориям. Общие списания включают следующее:

- Реклама

- Образование и обучение

- Расходы на легковые и грузовые автомобили

- Аренда и аренда

- Подрядчики

- Прочее (банковские сборы, заработная плата и т. д.)

- Вознаграждения работникам (например, медицинское страхование)

- Путешествие

- Еда и развлечения

- Товары для офиса и почтовые расходы

- Расходные материалы

Примеры списания налогов

В этом разделе мы рассмотрим распространенные примеры списания налогов для малых предприятий. Эти списания не являются исчерпывающими, но они дают представление о том, какие суммы могут вычесть различные предприятия для уменьшения своего налогооблагаемого дохода.

Эти списания не являются исчерпывающими, но они дают представление о том, какие суммы могут вычесть различные предприятия для уменьшения своего налогооблагаемого дохода.

Пример #1

Небольшое малярное предприятие заявляет о пробеге автомобиля в качестве налогового вычета, поскольку его работникам приходится ездить по работе. Владелец имеет команду из пяти маляров и может вычитать их заработную плату. Иногда владельцу приходится нанимать рабочих по контракту для выполнения больших объемов работ — контрактный труд также подлежит вычету. Все приобретенные принадлежности для рисования также подлежат вычету. Владелец работает из своего домашнего офиса и требует вычет домашнего офиса. Она также может списать налог со своего служебного мобильного телефона, а также с телефона, который она предоставила своему ведущему художнику. Наконец, она требует возмещения стоимости своего полиса страхования гражданской ответственности. Суммируя их, владелец уменьшает налогооблагаемый доход своего малого бизнеса.

Пример #2

Графический дизайнер требует арендную плату за свой домашний офис. Его домашний офис занимает 20 процентов от его общей жилой площади, поэтому он списывает 20 процентов своей арендной платы на налоги в качестве вычета своего домашнего офиса. Он ежегодно платит бухгалтеру за уплату налогов и списывает эту сумму. Он также списывает расходы на рекламу, такие как домен своего веб-сайта и получение профессионального портрета. Он едет на конференцию по профессиональному развитию и списывает стоимость авиабилетов и своего Airbnb, а также 50 процентов всех блюд. Наконец, он время от времени встречается со своими клиентами за чашкой кофе или обедом и списывает 50 процентов этих расходов на свои налоги. После расчета его скорректированного валового дохода у него остается более низкий налогооблагаемый доход.

Пример #3

Небольшая юридическая консультация вычитает стоимость аренды оборудования, такого как счетчик почтовых расходов, факсимильный аппарат и принтер. Они списывают стоимость своего страхования профессиональной ответственности, а также стоимость программы вознаграждения сотрудников и взносов в пенсионный план сотрудников, а также налоги работодателя, такие как налог на заработную плату (FICA). Их небольшой офис заложен, и владелец списывает проценты по ипотеке, а также налоги на недвижимость и стоимость ремонта офиса. У клиники есть кредитная линия, которая использовалась в чрезвычайной ситуации для выплаты заработной платы сотрудникам, и она вычитает проценты по этому кредиту. Юридическая клиника размещает рекламу в Facebook и общественном транспорте и списывает эти затраты на рекламу. Благодаря этим общим постатейным вычетам, основанным на общих расходах малого бизнеса, клиника сообщит о снижении налогооблагаемого дохода и налоговых обязательств за год.

Они списывают стоимость своего страхования профессиональной ответственности, а также стоимость программы вознаграждения сотрудников и взносов в пенсионный план сотрудников, а также налоги работодателя, такие как налог на заработную плату (FICA). Их небольшой офис заложен, и владелец списывает проценты по ипотеке, а также налоги на недвижимость и стоимость ремонта офиса. У клиники есть кредитная линия, которая использовалась в чрезвычайной ситуации для выплаты заработной платы сотрудникам, и она вычитает проценты по этому кредиту. Юридическая клиника размещает рекламу в Facebook и общественном транспорте и списывает эти затраты на рекламу. Благодаря этим общим постатейным вычетам, основанным на общих расходах малого бизнеса, клиника сообщит о снижении налогооблагаемого дохода и налоговых обязательств за год.

Заключение

Списание налогов является неотъемлемой частью подготовки налоговых деклараций. Четкое понимание списания налогов для использования в бизнесе уменьшит ваши налоговые обязательства и сэкономит вам больше денег, когда придет время подавать налоговую декларацию. При этом крайне важно, чтобы вы понимали правила и положения о списании и списании налогов. Списание расходов, которые не подлежат полному вычету, или заявление о списании налогов, которые не связаны с вашим бизнесом, может поставить вас в горячую воду с налоговой службой — то, что вы не хотите подвергать себя как владелец малого бизнеса .

При этом крайне важно, чтобы вы понимали правила и положения о списании и списании налогов. Списание расходов, которые не подлежат полному вычету, или заявление о списании налогов, которые не связаны с вашим бизнесом, может поставить вас в горячую воду с налоговой службой — то, что вы не хотите подвергать себя как владелец малого бизнеса .

Одним из ключевых аспектов правильного учета вычитаемых расходов является обеспечение организованной и эффективной системы круглогодичного учета. Это особенно актуально для малых предприятий, не имеющих специального бухгалтерского отдела. Когда ваши записи и квитанции консолидированы и просты в навигации, вам (и/или вашему бухгалтеру) становится намного проще подготовить налоговую декларацию к подаче, выявить и сообщить о списании налогов, а также максимизировать свои налоговые вычеты за этот год, так что вы знаете, ваши налоговые списания стоимость.

Если вы ищете инструмент, который поможет вам держать свои финансы в порядке, обеспечивая эффективный процесс и минимальные налоговые обязательства, возможно, вам стоит использовать комплексное бухгалтерское программное обеспечение, такое как FreshBooks. Гибкий, функциональный, но простой и удобный в использовании и навигации, это лучший способ отслеживать ваши бизнес-расходы и гарантировать, что ничего не будет упущено во время уплаты налогов. Нажмите здесь что бы начать.

Гибкий, функциональный, но простой и удобный в использовании и навигации, это лучший способ отслеживать ваши бизнес-расходы и гарантировать, что ничего не будет упущено во время уплаты налогов. Нажмите здесь что бы начать.

Люди также спрашивают:

Когда бы вы использовали списание налогов?

Если ваша компания понесет какие-либо расходы, связанные с выполнением вашей обычной работы, они должны быть списаны (или вычтены) из вашего общего налогооблагаемого дохода от бизнеса за год. Хотя некоторые компании могут столкнуться с особыми правилами, лучше списать столько, сколько вы можете по закону, чтобы обеспечить более выгодный налоговый счет для вашей компании.

Сколько вам сэкономит списание налогов?

Фактическая экономия от налоговых вычетов может сильно различаться в зависимости от того, какие коммерческие расходы вы понесли в этом году. Однако вы можете рассчитывать на списания за аренду/ипотеку, коммунальные услуги для вашего бизнеса, рекламу, связь и прочее.![]() В целом эти деловые расходы уменьшают налогооблагаемый доход вашего бизнеса и, следовательно, уменьшают сумму налогов, подлежащих уплате в вашей федеральной налоговой декларации.

В целом эти деловые расходы уменьшают налогооблагаемый доход вашего бизнеса и, следовательно, уменьшают сумму налогов, подлежащих уплате в вашей федеральной налоговой декларации.

Какая польза от списания?

Проще говоря, списание налогов экономит ваши деньги, уменьшая ваш налогооблагаемый доход. Поскольку налог рассчитывается на основе вашего налогооблагаемого дохода, списание налогов приводит к уменьшению общей суммы налога.

Можно ли отказаться от списания?

Строго говоря, вы не обязаны списывать расход, если не хотите. Однако почти во всех случаях это не рекомендуется. Единственным реальным недостатком использования законных списаний является, возможно, небольшая экономия времени, но налоговый вычет почти всегда оправдывает себя.

Могут ли физические лица списывать расходы на налоги?

Да, физические лица могут списывать определенные расходы на свои налоги, такие как благотворительные пожертвования, проценты по ипотечным кредитам и некоторые медицинские расходы. Однако существуют ограничения и ограничения на то, что может быть вычтено; проконсультируйтесь со специалистом по налогам или обратитесь к рекомендациям IRS для получения подробной информации.

Однако существуют ограничения и ограничения на то, что может быть вычтено; проконсультируйтесь со специалистом по налогам или обратитесь к рекомендациям IRS для получения подробной информации.

Дополнительные ресурсы по бухгалтерскому учету малого бизнеса

Линейная амортизация

Метод ФИФО

Бизнес -расходы

Дебет против кредит

Как рассчитать общие активы

Категории бизнес -расходов

Cogs

Чистые операционные убытки

Отчет о прибыли

Джами Гонг

Об авторе

Джами Гонг является дипломированным профессиональным консультантом по бухгалтерскому учету и финансовым системам. Она имеет степень магистра профессионального бухгалтерского учета Университета Нового Южного Уэльса. В сферу ее компетенции входят внедрение систем бухгалтерского учета и планирования ресурсов предприятия, а также совершенствование бизнес-процессов бухгалтерского учета и проектирование рабочих процессов. Джами сотрудничал с крупными и малыми клиентами в области технологий, финансов и высшего образования. Узнайте, чем она занимается на LinkedIn: https://www.linkedin.com/in/jami-gong/.

Узнайте, чем она занимается на LinkedIn: https://www.linkedin.com/in/jami-gong/.

СВЯЗАННЫЕ СТАТЬИ

Налоговый вычет за программное обеспечение – как списать затраты на программное обеспечение

Да, вы можете вычесть налоги, связанные с программным обеспечением. Отношение к программному обеспечению рассматривается как разные вычеты, и вы можете использовать Раздел 179 Кодекса IRS — Вычет чистых операционных убытков. Вы можете потребовать эти расходы в конце налогового года, когда вы подаете заявление на другие вычеты вашего бизнеса.

Имейте в виду, что для вычета расходов на программное обеспечение должны соблюдаться определенные условия. Эти условия включают в себя:

- Ваши отчисления указаны постатейно

- Ваши отчисления составляют более 2% от вашего AGI

При соблюдении условий вы имеете право на списание налогов.

Примечание: Если вы хотите максимизировать все свои налоговые вычеты одним нажатием кнопки, попробуйте Bonsai Tax. Наш сканер квитанций может обнаружить потенциальные списания налогов из выписок по вашей кредитной карте или банковского счета. С нашим программным обеспечением пользователи обычно экономят в среднем 5600 долларов. Получите 14-дневный 9-й0211 бесплатная пробная версия здесь .

Наш сканер квитанций может обнаружить потенциальные списания налогов из выписок по вашей кредитной карте или банковского счета. С нашим программным обеспечением пользователи обычно экономят в среднем 5600 долларов. Получите 14-дневный 9-й0211 бесплатная пробная версия здесь .

Что такое Раздел 179?

Раздел 179 является частью налогового кодекса IRS, который позволяет владельцам бизнеса вычитать расходы на программное обеспечение и другое оборудование, отвечающее требованиям. Вычет по Разделу 179 позволяет вам получить списание налога на программное обеспечение, которое было либо приобретено, либо арендовано для вашей компании.

Раздел 179 существует уже некоторое время, и высока вероятность того, что каждый владелец бизнеса мог вычесть из него некоторые расходы. Элементы кода продолжают меняться, как и требования.

Для 2021 налогового года в Разделе 179 указаны следующие спецификации для программного оборудования:

- 100% амортизационная премия

- Предел расходов в размере 2 620 000 долл.

США

США - Предел вычета в размере 1 050 000 долл. США доход совершать покупки, стимулирующие рост бизнеса. Организация может вычесть покупки в том году, когда они получили квалификацию для этого, помогая им увеличить свой доход.

Типы программного обеспечения, которое можно списать

В зависимости от характера вашего бизнеса вы можете вычесть несколько типов программного обеспечения. Классификация зависит от их использования и развития, и как только вы ознакомитесь с налоговыми правилами Раздела 179 для компьютерного программного обеспечения, вы сможете рассчитать свой налоговый вычет.

Без дальнейших церемоний, вот что IRS позволяет вам вычесть во время налогообложения.

Приобретенное программное обеспечение

Некоторые расходы на программное обеспечение попадают в категорию «приобретенное программное обеспечение», что означает, что они будут иметь особый метод вычета в соответствии с IRS. Чтобы компьютерное программное обеспечение считалось «приобретенным», оно должно соответствовать хотя бы одному из следующих правил:

- Это часть компьютерного программного обеспечения, которое не подвергалось специальной обработке и доступно для широкой публики без эксклюзивной лицензии для покупателя.

программное обеспечение не работает.

программное обеспечение не работает.

Чтобы программное обеспечение считалось вычитаемым расходом, оно не может иметь код, который конкретно связан с вашим бизнесом. Чтобы программное обеспечение считалось вычитаемой покупкой, оно должно соответствовать следующим критериям:

- Владельцы бизнеса используют его более чем в половине своих задач, являясь важной частью получения дохода.

- Срок службы приобретенного программного продукта, независимо от того, включает он аппаратное обеспечение или нет, должен составлять не менее полугода.

- Программному обеспечению должен быть предоставлен «определяемый срок полезного использования», в течение которого покупатель может рассчитывать на использование продукта без каких-либо проблем.

Полная стоимость компьютерного программного обеспечения может быть вычтена в соответствии с разделом 179, если оно подано в том же году, когда оно было введено в эксплуатацию. Другими словами, вам нужно будет списать его немедленно, до конца текущего налогового года, а не после того, как он прожил долгую и «полезную жизнь».

В некоторых случаях вы не можете сразу получить вычет, например, если вы не соответствуете требованиям к вычету. Вы можете захотеть вести учет своих покупок, чтобы Налоговое управление США могло определить, имеете ли вы право или нет.

При этом, если эти расходы не подлежат немедленному вычету, они могут амортизироваться в течение трехлетнего налогового периода. Расчеты начнутся с того месяца, когда вы приобрели компьютерное программное обеспечение для своего бизнеса или собственности и ввели его в эксплуатацию.

Иногда программное обеспечение можно купить вместе с аппаратным обеспечением — в этом случае у вас может не быть отдельно заявленной стоимости компьютерного программного обеспечения. В этом случае вам придется относиться к стоимости так, как если бы она была частью оборудования.

Другими словами, когда вы с годами амортизируете стоимость аппаратного обеспечения, то же самое следует применить и к стоимости программного обеспечения. Более того, если приобретенное вами программное обеспечение является частью крупной покупки для вашего бизнеса, то затраты на программное обеспечение должны амортизироваться в течение следующих 15 лет.

Арендованное программное обеспечение

Даже если вы просто арендуете программное обеспечение, а не покупаете его, это все равно означает, что вы заплатили за него довольно много. Во многих случаях подписка на программное обеспечение стоит недешево. В результате у широкой общественности могут возникнуть проблемы с оплатой ежегодных затрат.

К счастью, IRS разрешает налоговый вычет, когда вы решаете арендовать, а не покупать часть программного обеспечения. Например, если вашей компании нужна подписка на облачный сервис или платный онлайн-сервис, расходы на нее считаются вычитаемыми.

Заявление на вычет необходимо подать в том же году, когда вы его заплатили. Это применимо, если вы являетесь налогоплательщиком наличными, и в этом случае вам придется платить до конца налогового года.

Однако, если вы являетесь налогоплательщиком по методу начисления, то его необходимо уплатить до конца налогового года, когда начислены предметы лизинга. Вы можете проверить на странице IRS о сроках и других аспектах, так как код часто претерпевает различные изменения.

Имейте в виду, что арендованное программное обеспечение может не подлежать вычету за годы, предшествующие распределению компьютерного программного обеспечения. Кроме того, если арендная плата за арендованный продукт превышает 250 000 долларов США, IRS может применить ряд специальных правил. Вы можете захотеть продолжить расследование с ними для аспектов, связанных с арендой, если это применимо.

Примечание: a налоговое программное обеспечение для самозанятых людей, которое поможет максимизировать налоговые отчисления за год… также может быть списано. Bonsai Tax отсканирует ваши квитанции из выписок по банковским/кредитным картам и поможет вам сэкономить тысячи во время уплаты налогов. Фактически, пользователи экономят в среднем 5600 долларов США, используя наше программное обеспечение. Попробуйте 14-дневную бесплатную пробную версию сегодня .

Программное обеспечение, разработанное компанией

Даже если вы не покупаете и не получаете программное обеспечение в аренду, это не означает, что вы не несете никаких затрат.

Во многих случаях затраты на разработку программного обеспечения могут стать еще большими расходами.

Во многих случаях затраты на разработку программного обеспечения могут стать еще большими расходами.Программное обеспечение классифицируется как «разработанное», если его разработка осуществляется в рамках бизнеса. Другими словами, компания не купила его, а создала.

Если программное обеспечение не будет хорошо работать на рынке, подрядчик не будет подвергаться экономическому риску. Это их собственность, поэтому рынок не так важен.

В следующем налоговом году амортизационная премия применяется к затратам на разработку программного обеспечения, если оно соответствует условию. Если амортизационная премия не применяется, то налогоплательщик может принять решение о вычете затрат на разработку другими способами. Амортизационные периоды в течение нескольких лет часто используются для покрытия соответствующих затрат.

Сколько можно вычесть за программное обеспечение?

Хотя вы по-прежнему можете вычесть затраты на компьютерное программное обеспечение, имейте в виду, что они относятся к категории «Разные вычеты».

В результате вы можете вычесть только то, что превышает 2% вашего AGI. Это минимальный вычет, на который вы можете пойти.

В результате вы можете вычесть только то, что превышает 2% вашего AGI. Это минимальный вычет, на который вы можете пойти.Имея это в виду, если вы соответствуете всем требованиям, вы можете вычесть до 1 050 000 долларов США этой покупки из валового дохода вашей компании. Если покупка программного обеспечения превышает эту цену, вместо этого вы можете получить 100% бонусный вычет за него.

Узнайте в IRS, сколько вы можете получить. В большинстве случаев это будет зависеть от доходов налогоплательщиков, запрашиваемых расходов и от того, подвергается ли изделие индивидуальной обработке или нет. В этом разделе также будет более подробная информация.

Ознакомьтесь с нашим полным списком 1099 списаний, чтобы узнать, на какие другие вычеты вы можете претендовать как фрилансер.

Bottom Line

Налогоплательщики, желающие вести бизнес, как правило, могут списать все свои расходы. Условие состоит в том, что они соответствуют требованиям, указанным в разделе 179.

- Это часть компьютерного программного обеспечения, которое не подвергалось специальной обработке и доступно для широкой публики без эксклюзивной лицензии для покупателя.