1С:Контрагент — описание сервиса

Как начать пользоваться

Пользователи, которым необходим частичный функционал сервиса «1С-Контрагент», а именно – проверка реквизитов контрагента в Федеральной налоговой службе, должны выполнить два требования:

- зарегистрироваться как пользователи программных продуктов 1С;

- на портале пользователей 1С зарегистрировать свою программу.

Если интересует весь спектр возможностей сервиса «1С:Контрагент», необходимо иметь подписку на 1С:Информационно-технологическое сопровождение с соответствующим действующим договором, заключенным с официальным партнером фирмы 1С.

Пользователи, которые в рамках 1С:ИТС оформили пакет «СтартЭДО», получают доступ к функциям автоматического заполнения реквизитов контрагента и их автоматической проверки в ФНС.

В каких программных продуктах реализован сервис

Ниже приведен список программ, которые обращаются к серверам Федеральной налоговой службы для проверки реквизитов по ИНН и КПП, в оперативном и фоновом режимах, а также в процессе создания декларации по налогу на добавленную стоимость:

- 1С:ERP.

Управление предприятием 2.0

Управление предприятием 2.0 - 1С:Управление торговлей (редакция 11)

- 1С:Бухгалтерия 8 (редакция 3.0)

- 1С:Розница

- 1С:Управление небольшой фирмой

- 1С:Управление холдингом

Управление предприятием 2.0

Управление предприятием 2.0Реквизиты контрагентов проверяются на сервере ФНС только в ходе формирования декларации по налогу на добавленную стоимость в следующих решениях:

- 1С:УПП

- 1С:Бухгалтерия (ред. 2.0)

- 1С:Комплексная автоматизация

Возможность автоматического заполнения реквизитов контрагентов доступна пользователям редакций:

- 1С:УПП

- 1С:ERP. Управление предприятием 2.0

- 1С:Бухгалтерия 8» (редакция 3.0)

- 1С:Комплексная автоматизация

- 1С:Управление холдингом

- 1С:Управление торговлей (редакция 11)

- 1С:Отчетность предпринимателя

- 1С:Управление небольшой фирмой

В дальнейшем планируется внедрение сервиса «1С:Контрагент» в другие программные продукты фирмы 1С.

Как работает сервис

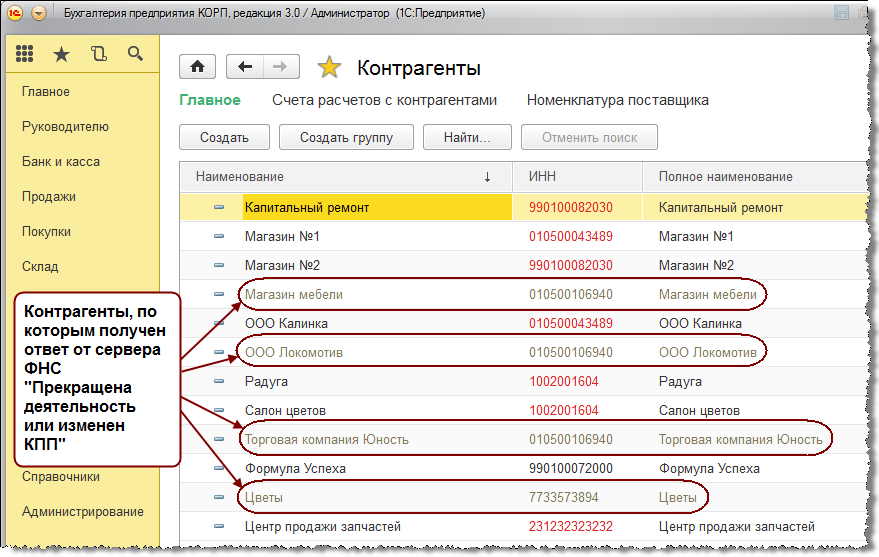

Функция проверки реквизитов работает в фоновом режиме, когда вносятся данные о новом контрагенте или редактируется информацию о существующем. Как только заполняются поля ИНН и КПП они отправляются на проверку в ФНС. Результат становится известен мгновенно – он появляется непосредственно в карточке контрагента. Ему присваивается один из статусов:

- контрагент есть в базе ФНС и активен в течение 6 дней до проверки и 6 дней после нее;

- контрагент есть в базе ФНС, однако не проявляет активности в течение 6 дней до проверки и 6 дней после нее;

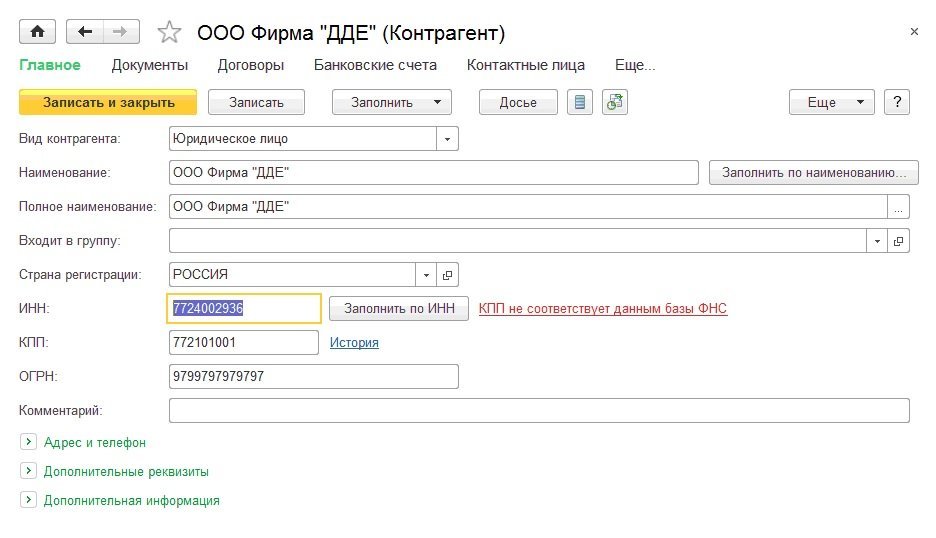

- данных о контрагенте в базе ФНС нет;

- идентификационный номер налогоплательщика не соответствует коду причины постановки на учет.

Создание контрагентов в Бухгалтерии Предприятия 3.0

Главная

Самоучитель 1С

1С: Бухгалтерия

Работа со справочниками в 1С Бухгалтерии

Создание контрагентов в Бухгалтерии Предприятия 3. 0

0

«Подслушано у консультанта 1С»

Узнавайте новые методы и лайфхаки учета в 1С в нашем Telegram-канале.

Подписаться

Загрузка

К списку статей

Работа со справочниками в 1С Бухгалтерии

20 декабря 2022

Маргарита Матевосова

Методист отдела 1С Scloud

Кто такие контрагенты? Это юридические или физические лица, являющиеся вашими заказчиками, покупателями или партнерами. У каждого юридического лица имеются реквизиты, т. е. уникальные данные (ИНН, КПП, юридический и фактический адреса), которые принадлежат только этой организации. Вот этими данными и нужно будет заполнять карточку контрагента в программе.

Данные по контрагентам необходимо вносить в одноименный справочник (Справочники – Контрагенты)

По кнопке «Создать» вы создадите нового контрагента, по кнопке «Создать группу» — создадите группу (папку) для объединения контрагентов по какому-либо признаку.

Для удобства просмотра справочника «Контрагенты» можно настроить режим отображения. Для этого нажмите кнопку «Еще» — Режим просмотра и выберите наиболее удобный вам.

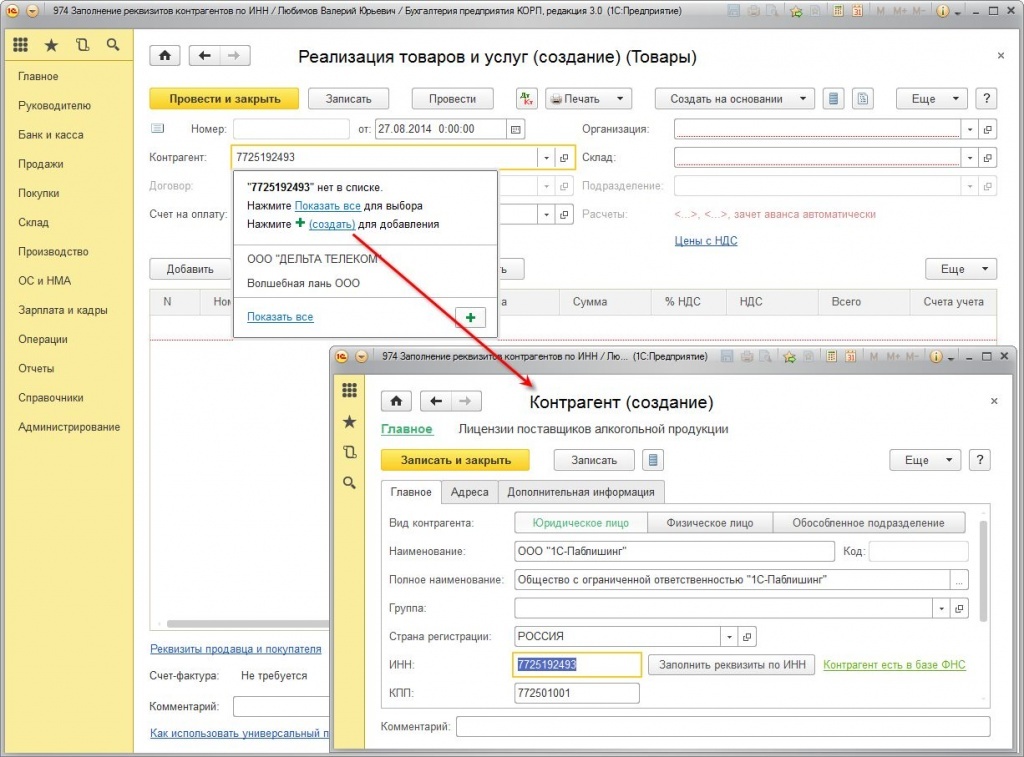

Перейдем к созданию контрагента. Для заполнения данных в карточке контрагента существует сервис 1С:Контрагент, который поможет заполнять все данные по ИНН. Данные подтягиваются из ЕГРЮЛ и ЕГРИП. Использование 1С:Контрагент облегчит работу бухгалтера и позволит избежать ошибок при вводе.

Данные также можно заполнить вручную. Рассмотрим пример, где нашим покупателем будет являться организация ООО «СТИЛЬ».

- В поле «Вид контрагента» оставляем Юридическое лицо.

- В поле «Наименование» вводим название организации. Для удобства поиска обычно вводят СТИЛЬ ООО, т.е. сначала название, а потом организационно правовая форма. Можно оставить просто одно название.

- Поле «Полное наименование» должно содержать правильное написание названия данной организации – ООО «СТИЛЬ» или с расшифровкой — Общество с ограниченной ответственностью.

Эта будет отображаться при печати документов.

Эта будет отображаться при печати документов. - Поле «Входит в группу» заполняется автоматически, если контрагент был создан внутри группы. Это поле можно поменять.

- Далее поля: ИНН, КПП, ОГРН заполняются предоставленными реквизитами данной организации-контрагента.

- Важный пункт в карточке «Основной банковский счет». Вводятся БИК банка, в котором обслуживается организация и номер расчетного счета.

- Далее пункт «Адрес и телефон». Здесь заполняются юридический и фактический адреса.

Рекомендуем загрузить и обновлять адресный классификатор для корректного ввода адресов контрагентов в базу. Как это сделать смотрите в нашей инструкции.

Если у организации юридический и фактический адреса разные, то необходимо снять соответствующую галочку возле надписи «Фактический адрес совпадает с юридическим адресом» и заполнить вручную.

Проверяем, все ли заполнено и нажимаем «Записать» в верхней части.

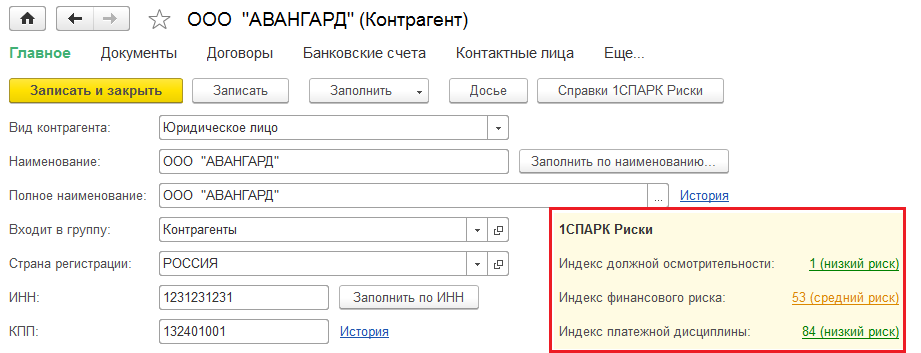

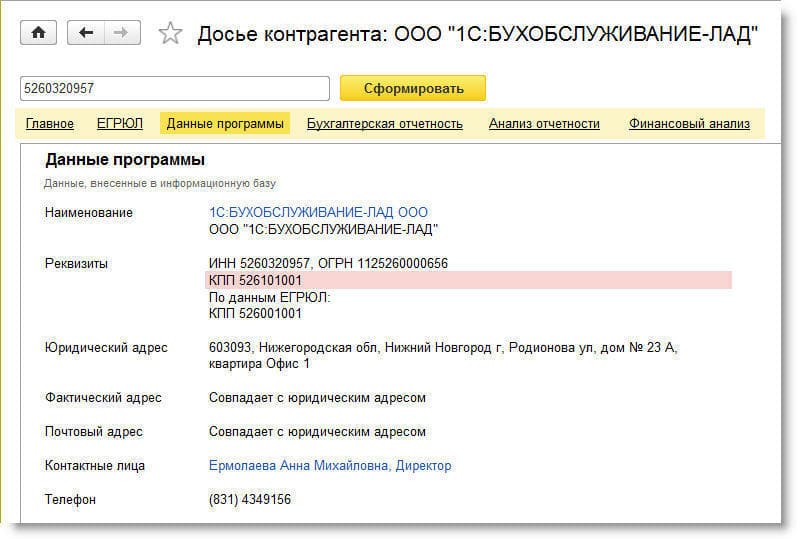

Также имеется еще один удобный сервис: 1СПАРК Риски, с его помощью вы сможете проверить надежность своих контрагентом, тем самым будете соблюдать принцип должной осмотрительности. Проверку можно вывести из карточки контрагента, из документов расчетов с контрагентом запросить его Досье.

(Рейтинг: 0 , Голосов: 0 )

Поделиться

Факсимильная подпись и печать в БП 3.0

Работа со справочниками в 1С Бухгалтерии

16 января 2023 г.

Справочник «Ответственные лица» в 1С 8.3 (Бухгалтерия 3.0)

Работа со справочниками в 1С Бухгалтерии

20 декабря 2022 г.

Реализация товаров и услуг в УТ 11.4

Продажи в 1С УТ

18 октября 2021 г.

При выборе контрагентов банки склонны выбирать более рискованных

Опубликовано: 29 сентября 2022 г.

Дасол Ким, руководитель отдела исследований, Управление финансовых исследований, и Эндрю Эллул, приглашенный научный сотрудник, Управление финансовых исследований и профессор финансов, и Фред Т. Грин, заведующий кафедрой финансов в Школе Келли Университета Индианы of Business

В недавнем рабочем документе, посвященном анализу того, кого банки выбирают в качестве контрагентов на внебиржевом (OTC) рынке деривативов, авторы обнаружили, что банки чаще выбирают более рискованных небанковских контрагентов, которые уже тесно связаны и подвержены другие банки, что приводит к еще более тесно связанной сети. Кроме того, банки не хеджируют эти риски, а увеличивают их, продавая, а не покупая свопы кредитных деривативов против этих контрагентов. Наконец, авторы обнаружили, что общие риски контрагентов коррелируют с мерами системного риска, несмотря на усиление регулирующего надзора после финансового кризиса 2008 года.

Каковы основные выводы?

Авторы рассмотрели принятие банками риска, как показано в выборе их небанковских контрагентов. Анализ был сосредоточен на том, как этот выбор на рынках внебиржевых деривативов способствует хрупкости сети. Авторами установлено:

Анализ был сосредоточен на том, как этот выбор на рынках внебиржевых деривативов способствует хрупкости сети. Авторами установлено:

- Системно значимые банки имеют большую склонность выбирать контрагентов с более высокой степенью существующих связей с другими системно значимыми банками. В плотно связанных сетях банки с большей вероятностью будут связываться с рискованными контрагентами для своих наиболее существенных рисков. Кроме того, результаты устойчивы к альтернативным объяснениям, связанным с факторами спроса со стороны контрагентов и изменениями в нормативно-правовой среде.

- Хотя банки могли бы хеджировать свои кредитные риски в отношении взаимосвязанных контрагентов, смягчая потенциальное воздействие, в случае банкротства этих контрагентов они часто этого не делают. Фактически, они удваивают эти риски, продавая страховку от этих контрагентов. Такое поведение наиболее выражено у более рискованных контрагентов.

- Регуляторные реформы, такие как правила неамортизированной маржи и обязательный клиринг, были разработаны для снижения риска за счет смягчения нарастания плотных взаимосвязей и системной обратной связи.

В документе показано, что плотность сетей финансовых рынков фактически увеличилась после принятия этих реформ на двусторонних рынках деривативов. Кроме того, взаимосвязанность из-за общих рисков контрагентов имеет значительную связь с мерами системного риска в посткризисный период.

В документе показано, что плотность сетей финансовых рынков фактически увеличилась после принятия этих реформ на двусторонних рынках деривативов. Кроме того, взаимосвязанность из-за общих рисков контрагентов имеет значительную связь с мерами системного риска в посткризисный период.

Каковы последствия для финансовой стабильности?

Вопрос о выборе контрагента является центральным для нашего понимания устойчивости финансовой системы к заражению. Воздействие неблагоприятных внешних потрясений может быть усилено для сетей, уже ослабленных более рискованными соединениями. Кроме того, система может оказаться под давлением внутреннего сетевого риска, а не экзогенного шока, и риск контрагента является одним из способов, которым это может произойти.

Сетевые связи и выбор контрагентов особенно важны на рынках деривативов. Неочищенные деривативы составляют примерно половину всех деривативных операций банков, что составляет значительную часть их торговых операций в целом. Половина из них представлена небанковскими контрагентами с несколькими банковскими дилерами. Убытки по неочищенным деривативам полностью несет банк, тогда как убытки по очищенным деривативам распределяются между фирмами-членами расчетной палаты.

Половина из них представлена небанковскими контрагентами с несколькими банковскими дилерами. Убытки по неочищенным деривативам полностью несет банк, тогда как убытки по очищенным деривативам распределяются между фирмами-членами расчетной палаты.

Назад к Блог Ofr

Руководство по риску контрагента | Специальный отчет

Марк Пети и Йерун ван дер Хук из Cardano объясняют природу риска контрагента в некоторых из наиболее распространенных внебиржевых (OTC) транзакций и обсуждают, как инвесторы на внебиржевых рынках преуспели в эти времена испытаний

недавние рыночные потрясения усилили важность надлежащего управления рисками, включая работу с контрагентами. Самый важный урок кризиса заключается в том, что большинство инвесторов на этих рынках испытали на удивление мало негативных последствий, если у них были надлежащие методы управления рисками контрагентов.

Что такое контрагентский риск?

Риск контрагента (также называемый кредитным риском или риском дефолта) — это риск того, что ваш контрагент по сделке не сможет выполнить свои обязательства перед вами.

Другим примером является опцион пут на акции, купленный на внебиржевом рынке. Если рынки падают, как это случалось в последнее время, рыночная стоимость опциона пут резко возрастает, что создает для покупателя опциона пут значительный контрагентский риск. Подобный риск существует в свопах, свопционах и свопах, привязанных к инфляции.

Почему для меня важен риск контрагента?

Риск контрагента широко распространен на финансовых рынках, и это риск, с которым сталкиваются все типы инвесторов, как крупные, так и мелкие. Например, все инвесторы в облигации (или любой другой вид кредита) берут на себя определенный риск контрагента, особенно при инвестировании в корпоративные облигации.

Крупные институциональные инвесторы также не чужды риску контрагента. Эта конкретная группа инвесторов широко использует опционы пут на акции, свопы, свопционы и свопы, привязанные к инфляции, для хеджирования своего рыночного риска. Почти все эти сделки осуществляются на внебиржевом рынке просто потому, что биржевой рынок не предлагает для них подходящие инструменты хеджирования. На внебиржевом рынке (инвестиционные) банки берут на себя другую сторону сделки.

Следовательно, по своей природе большинству крупных институциональных инвесторов приходится справляться с большим риском контрагента. Как показало падение Lehman Brothers, предполагаемая защита в действительности будет бесполезной в случае дефолта провайдера хеджирования — если вы не готовы и не знаете, как справляться с риском контрагента.

Увеличился ли риск контрагента в связи с текущими рыночными условиями?

Безусловно, за последние месяцы резко возросло понимание риска контрагента и риска в целом. Риск контрагента присутствовал всегда, но до сих пор он просто не попадал в поле зрения широкой общественности.

Текущая повсеместная осведомленность о риске контрагента иллюстрируется резко возросшими кредитными спредами, корректировкой кредитных рейтингов в сторону понижения, а также увеличением числа банкротств и поглощений в финансовой отрасли. Чтобы проиллюстрировать это, средние кредитные спреды для банков (с рейтингом от A- до AA+) увеличились примерно с 15 базисных пунктов (январь 2007 г.) до 200-500 базисных пунктов (октябрь 2008 г.). Это привело к уменьшению числа контрагентов, способных и желающих взять на себя риск институциональных инвесторов, и к увеличению вероятности того, что эти стороны в конечном итоге не выполнят свои обязательства.

Как снизить риск контрагента?

Чтобы ответить на этот вопрос, стоит посмотреть, как крупные институциональные инвесторы и банки справляются с контрагентским риском. Как уже упоминалось, они являются активными игроками на внебиржевом рынке, и контрагентский риск для них является повседневным фактом. Как мы увидим, хеджировать риск контрагента на самом деле довольно легко, и участники внебиржевого рынка преуспели в этом.

Как уже упоминалось, они являются активными игроками на внебиржевом рынке, и контрагентский риск для них является повседневным фактом. Как мы увидим, хеджировать риск контрагента на самом деле довольно легко, и участники внебиржевого рынка преуспели в этом.

Лучше всего себя зарекомендовал «структурированный подход» к риску контрагента, включающий три этапа: выбор контрагента, документация и управление обеспечением.

Первый этап включает первоначальный выбор контрагентов. Обычно требуется углубленная оценка возможных контрагентов на основе ряда критериев, таких как кредитный рейтинг, кредитный спред и опыт торговли конкретным инструментом (другими словами, значительный и активный торговый портфель). Кроме того, готовность принять действия по снижению риска контрагента, предусмотренные юридической документацией, может иметь решающее значение при выборе контрагента.

После составления списка заслуживающих доверия потенциальных контрагентов необходимо подготовить документацию Международной ассоциации свопов и деривативов (ISDA). Это второй шаг в этом процессе. Наличие правильной документации имеет решающее значение для успеха.

Это второй шаг в этом процессе. Наличие правильной документации имеет решающее значение для успеха.

Документация ISDA состоит из трех частей: основного документа, графика и приложения кредитной поддержки (CSA). Каждый из них играет свою роль во всем процессе, но именно CSA заслуживает наибольшего внимания в контексте риска контрагента. CSA определяет правила управления обеспечением, что на самом деле является Святым Граалем для управления рисками контрагента. В CSA стороны могут договориться о том, на каком уровне необходимо размещать обеспечение (например, пороговая сумма и минимальная сумма перевода), какие инструменты использовать в качестве обеспечения, какова частота размещения обеспечения и т. д. .

Кроме того, стороны могут решить, должно ли обеспечение быть физически переведено на счет внешнего инвестора, что является достаточно стандартным на европейских рынках деривативов, или же обеспечение остается у контрагента по договору залога.

После того, как документация подготовлена и сделки оформлены, завершающим этапом является собственно управление обеспечением. Составление CSA — это одно, а выполнение его и надлежащее управление залогом — совсем другое. Текущие рыночные потрясения доказали, что постоянный мониторинг и своевременная отчетность о риске контрагента чрезвычайно важны.

Составление CSA — это одно, а выполнение его и надлежащее управление залогом — совсем другое. Текущие рыночные потрясения доказали, что постоянный мониторинг и своевременная отчетность о риске контрагента чрезвычайно важны.

Как банки, так и крупные институциональные инвесторы имеют опыт работы с документацией и управлением обеспечением. На практике крупные потери из-за риска контрагента почти всегда связаны с неадекватной документацией и/или неэффективным управлением операционным обеспечением.

Можете ли вы привести пример потенциальных денежных последствий представленного структурированного подхода, в частности CSA?

В CSA стороны могут учитывать и минимизировать риск контрагента, согласовывая ряд параметров. Приведем краткую характеристику наиболее распространенных из них:

Должна быть установлена пороговая сумма для обеих сторон. Эта сумма является справочной стоимостью текущей рыночной стоимости незавершенной сделки, выше которой должно быть размещено обеспечение. Например, если пороговая сумма для стороны составляет 5 000 000, эта сторона обязана внести обеспечение только тогда, когда рыночный уровень транзакции превысит 5 000 000; Сторонам необходимо согласовать периодичность внесения залога. Часто применяется частота ежедневно, еженедельно и раз в две недели, что означает, что дополнительные вызовы могут быть размещены только каждый день, еженедельно или раз в две недели соответственно; Активы, которые классифицируются как приемлемое обеспечение, должны быть согласованы. Если будут использоваться ценные бумаги, необходимо определить набор приемлемых инструментов вместе с соответствующими стрижками. Денежные средства и государственные облигации, как правило, являются наиболее распространенными приемлемыми инструментами; Необходимо определить минимальную сумму перевода (MTA). Если разница между рыночной оценкой и стоимостью текущей залоговой позиции превышает MTA, необходимо разместить дополнительное обеспечение.

Например, если пороговая сумма для стороны составляет 5 000 000, эта сторона обязана внести обеспечение только тогда, когда рыночный уровень транзакции превысит 5 000 000; Сторонам необходимо согласовать периодичность внесения залога. Часто применяется частота ежедневно, еженедельно и раз в две недели, что означает, что дополнительные вызовы могут быть размещены только каждый день, еженедельно или раз в две недели соответственно; Активы, которые классифицируются как приемлемое обеспечение, должны быть согласованы. Если будут использоваться ценные бумаги, необходимо определить набор приемлемых инструментов вместе с соответствующими стрижками. Денежные средства и государственные облигации, как правило, являются наиболее распространенными приемлемыми инструментами; Необходимо определить минимальную сумму перевода (MTA). Если разница между рыночной оценкой и стоимостью текущей залоговой позиции превышает MTA, необходимо разместить дополнительное обеспечение.

Чтобы проиллюстрировать потенциальную работу CSA на практике, давайте рассмотрим две стороны с одной и той же сделкой — длинная позиция по опциону. Мы также предполагаем, что обе стороны заключили сделку с одним и тем же контрагентом. Однако обе стороны разработали разные СВГ.

Мы также предполагаем, что обе стороны заключили сделку с одним и тем же контрагентом. Однако обе стороны разработали разные СВГ.

В таблице 1 приведены сведения об обоих CSA. Мы предполагаем, что пороговая сумма равна нулю для обеих сторон, и для простоты мы будем игнорировать любые другие возможные пункты CSA.

В таблице 2 показано гипотетическое периодическое изменение рыночной стоимости незавершенных сделок, а также сумма залога, которую обе стороны получат от своего контрагента. Положительная оценка по рынку означает, что с точки зрения клиента сделка является прибыльной, и контрагент должен внести обеспечение.

Из Таблицы 2 мы можем наблюдать:

Вторая сторона подвергается значительно большему контрагентскому риску по сравнению с первой стороной; Если контрагент не выполняет свои обязательства после четырех периодов, первая сторона имеет обеспечение, равное рыночной цене, и не должна нести убытков. Вторая сторона несет убыток в размере 550 000, потому что MTA второй стороны не пострадало; Если контрагент не выполняет свои обязательства по истечении шести периодов, первая сторона несет убыток в размере 350 000, поскольку разница между рыночной оценкой и стоимостью настоящего залога меньше, чем MTA. Сторона два несет потери 900 000; Если контрагент не выполняет свои обязательства после восьми периодов, первая сторона несет убыток в размере 450 000, а вторая сторона несет убыток в размере 1 750 000.

Сторона два несет потери 900 000; Если контрагент не выполняет свои обязательства после восьми периодов, первая сторона несет убыток в размере 450 000, а вторая сторона несет убыток в размере 1 750 000.

Как показывает наш пример, разные настройки параметров могут иметь существенно разные результаты в случае значения по умолчанию. Конечно, каждая сторона должна найти тонкий баланс между снижением риска, с одной стороны, и увеличением операционных рисков и рисков реализации, с другой. Инвесторы могут, например, связать настройки параметров с кредитным рейтингом контрагента, требуя более строгих условий при работе с контрагентами с более низким кредитным рейтингом.

Хотя пример гипотетический и стилизованный, он рисует четкую картину: CSA и надежное управление обеспечением значительно снижают риск контрагента в экстремальных рыночных условиях.

Каковы затраты на снижение риска контрагента?

Прямых денежных затрат не требуется, за исключением времени, затрачиваемого на составление документации и возможных внешних юридических консультаций. Однако составление CSA на самом деле является переговорами между двумя сторонами. Ничто не идет, и каждый пункт имеет свою особую ценность для каждой вовлеченной стороны и, следовательно, цену. Поэтому для большинства инвесторов поиск внешней юридической поддержки при составлении документации кажется разумным. Кроме того, часто требуется совет относительно реальных экономических и денежных последствий того, что отражено в документации. Кроме того, необходимо наличие опытной и надежной системы управления залогом.

Однако составление CSA на самом деле является переговорами между двумя сторонами. Ничто не идет, и каждый пункт имеет свою особую ценность для каждой вовлеченной стороны и, следовательно, цену. Поэтому для большинства инвесторов поиск внешней юридической поддержки при составлении документации кажется разумным. Кроме того, часто требуется совет относительно реальных экономических и денежных последствий того, что отражено в документации. Кроме того, необходимо наличие опытной и надежной системы управления залогом.

Принимая во внимание потенциальные катастрофические последствия ненадлежащего учета риска контрагента, затраты на составление документации и последующее управление обеспечением незначительны.

Какие уроки на будущее мы должны извлечь из нынешнего кризиса?

Несколько лет назад многие институциональные инвесторы были счастливы торговать на внебиржевом рынке без CSA или на условиях, продиктованных (и, следовательно, в пользу) контрагентов.