Как принять к учёту основные средства в 1С:Бухгалтерия 8

В программе 1С:Бухгалтерия 8 многие рутинные операции могут выполняться автоматически, или, как минимум, требовать меньше времени на выполнение. Осуществляется это за счёт правильной настройки программы и заполнения необходимых документов. В этой статье рассмотрим, как отразить в программе принятие к учёту основных средств.

Для того чтобы отразить в программе приобретение и принятие к учёту объектов основных средств (ОС), существует несколько способов.

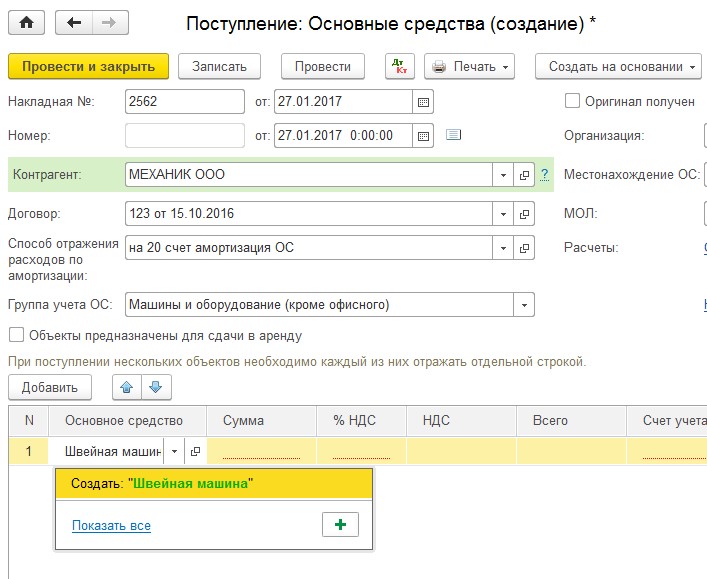

Первый способ – это использование документа «Поступление (акт, накладная)», с видом операции «Основные средства». После того как документ будет проведен, ОС будет введено в эксплуатацию, а также будут сформированы проводки Д08.04.2 К60.01 и Д01.01 К08.04.2. Если при этом необходимо указать инвентарный номер, нужно по кнопке «Ещё» обратиться к форме «Изменить форму» и поставить галку напротив поля «Инв. No», тогда в табличной части документа будет доступно для изменения поле «Инв. No» (рис.1, рис. 2).

No» (рис.1, рис. 2).

Встречаются такие ситуации, когда перед вводом объекта в эксплуатацию требуется произвести дополнительные действия, например, ОС требуется собрать из нескольких комплектующих. Для таких случаев существует второй способ принятия ОС к учёту: с помощью документа «Поступление оборудования» (закладка «ОС и НМА»). В табличной части этого документа указывается оборудование из справочника «Номенклатура», счёт учёта для комплектующих объектов ОС – 07, для НДС предусмотрен счет 19.01. При проведении программой будут сформированы проводки Д07 К60.01 и Д19.01 К60.01 (рис. 3, рис. 4).

Ещё встречаются случаи, когда в стоимости ОС необходимо учесть дополнительные затраты. Например, на доставку. В таком случае из документа «Поступление оборудования» по кнопке «Создать на основании» мы можем добавить «Поступление доп. расходов». Первоначальная стоимость объекта ОС будет увеличена на указанную сумму. На закладке «Главное» указываются стоимость дополнительных расходов и способ распределения этой стоимости между оборудованием.

Когда требуется дополнительная сборка ОС, вводится документ «Передача оборудования в монтаж». В нём выбираются элементы, из которых будет собрано ОС. Это могут быть материалы, учтённые на счёте 10 или компонент ОС – на счёте 07. Также следует обратить внимание, что счёт учёта в табличной части указывается 08.03 «Строительство объектов основных средств». На этом счёте будет собираться стоимость объекта ОС, которая в последующем будет перенесена на счёт 01.01 (рис. 5, рис. 6). Обратите внимание, к счёту 08.03 обязательно должен указываться объект строительства, по которому будет осуществляться подсчёт стоимости.

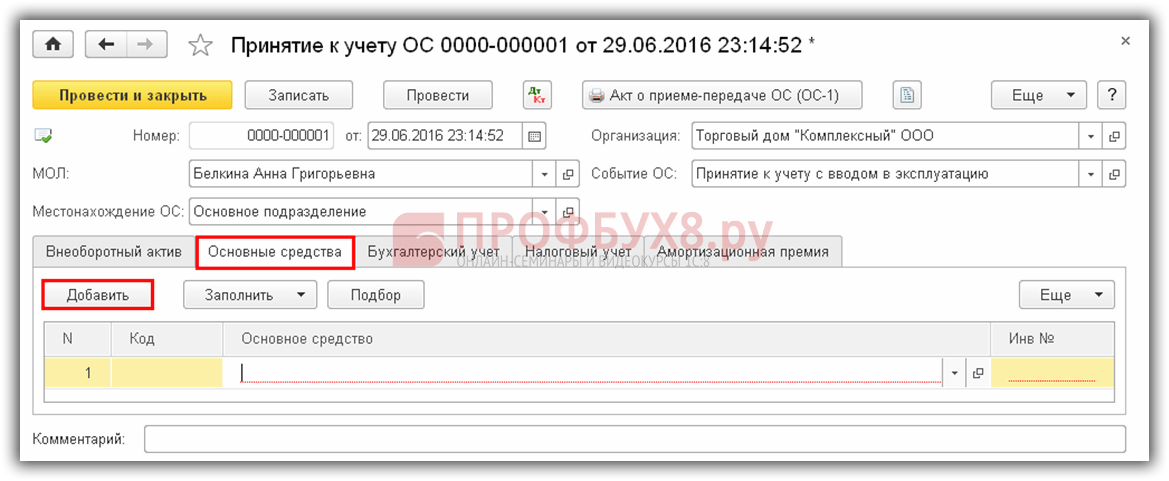

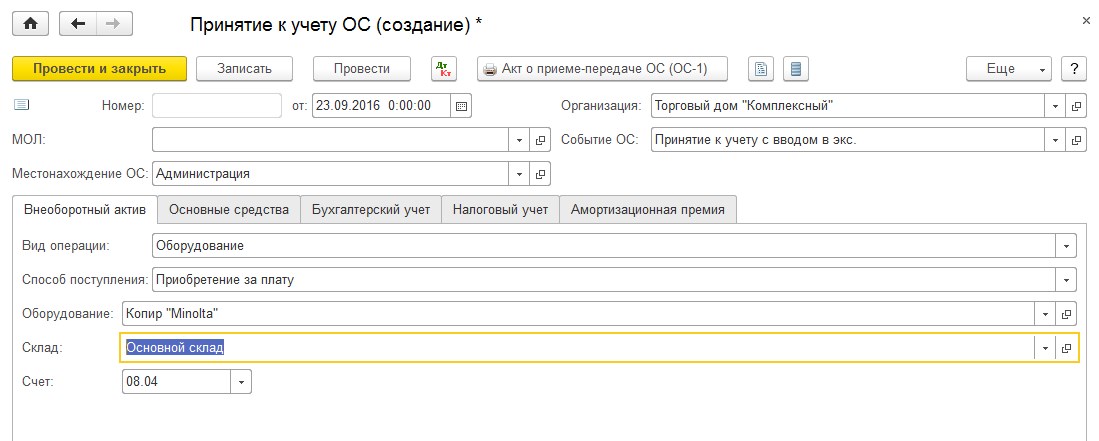

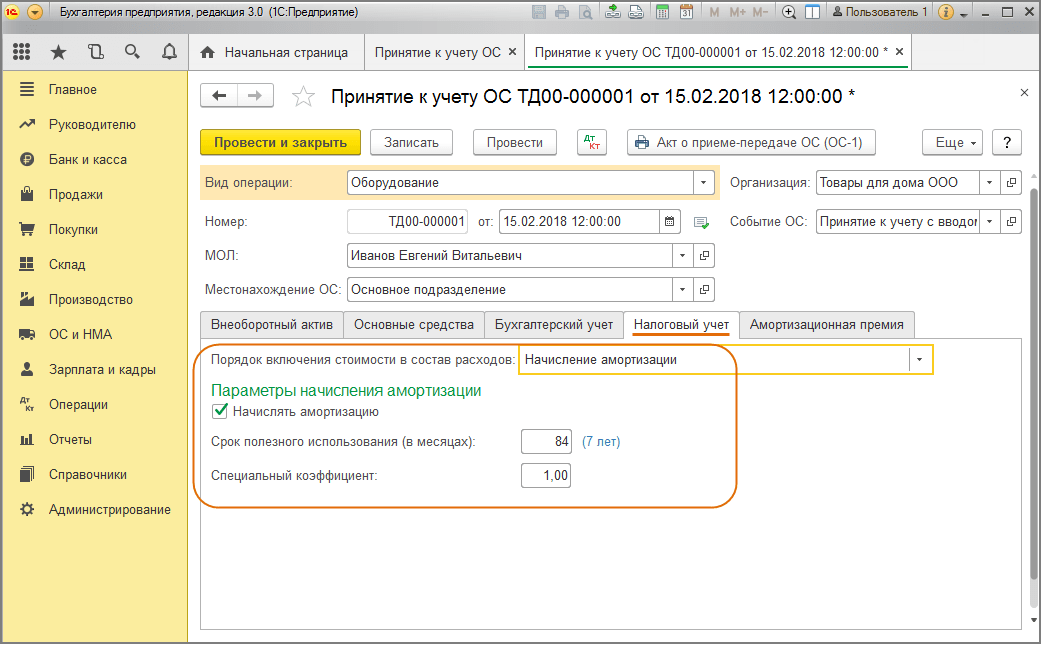

После того, как все затраты собраны на счёте 08.03, мы можем принять объект к учёту. Для этой операции предусмотрен документ «Принятие к учёту ОС» (рис. 7). Он имеет пять вкладок. На закладке «Внеоборотный актив» указывается способ поступления, в программе реализованы несколько вариантов, пользователь выбирает наиболее подходящий для себя.

Приобретение земельных участков отражается документом «Приобретение земельных участков» (раздел «ОС и НМА»). После заполнения шапки в табличной части указывается земельный участок из справочника ОС, сумма и счёт учёта (рис. 8). После проведения программа сформирует проводки Д08.01.2 К60.1 и Д01.08 К08.01.2. Для того чтобы происходило начисление земельного налога, в карточке ОС нужно перейти по гиперссылке «Регистрация земельных участков» и заполнить форму (рис. 9).

9).

Подводя итог, можно сказать о том, что функционал программы позволяет выбрать пользователю несколько способов принятия к учёту объектов ОС. При правильном заполнении первичных документов по оприходованию основных средств в 1С мы можем быть уверены в том, что амортизация будет начислена верно и учтена в расходах.

Воспользуйтесь уникальной возможностью и попробуйте наше обслуживание совершенно бесплатно! В рамках акции «Большой тест-драйв 1С» у вас есть возможность оценить уровень нашего сервиса ещё до покупки. Перейдите на страницу с акцией или закажите услугу напрямую у консультанта по номеру +7 (495) 784-73-74.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

Поступление основного средства

Антон Киселев

28.11.2022 18:57:09

Антон Киселев

Просмотры1402

Комментарии0

Поделились 0

Для оформления покупки основного средства в базе 1С, используют документ «Поступление ТМЗ и услуг». Первоначально устанавливают дату документа, контрагента и затем заполняем вкладку «ОС».

Открываем список основных средств и создаем новое ос.

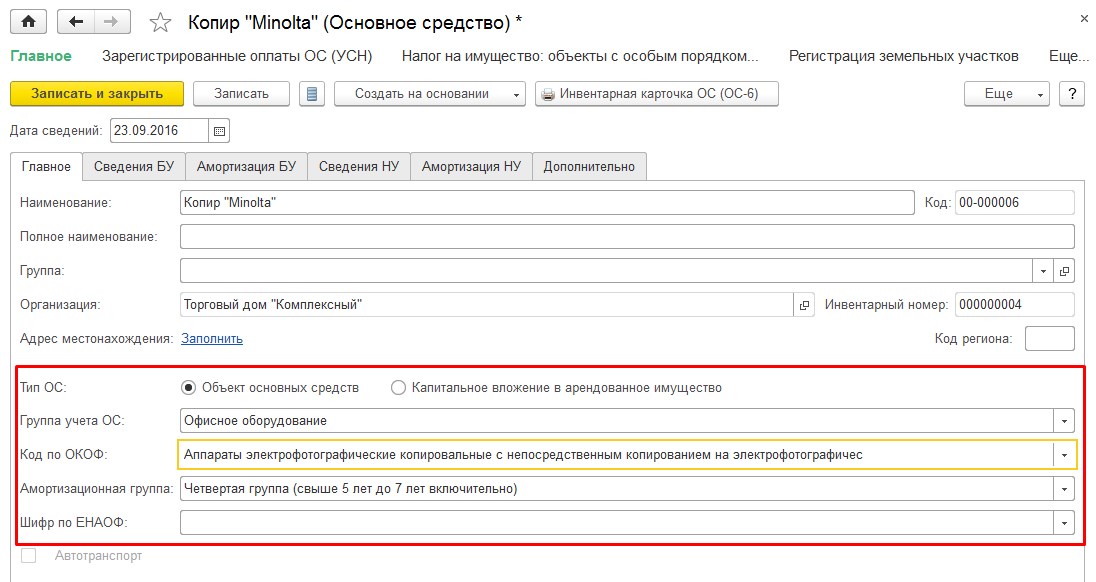

Выбираем группу ОС, наименование, а также группу учета ОС и код КОФ. Список кодов КОФ, нужно первоначально заполнить, затем выбрать необходимое значение. Далее сохраняем ОС и выбираем его в документе «Поступления ТМЗ и услуг».

Указываем цену покупки и счета учета ОС, 2410, далее подразделение и ответственное лицо. Проводим документ.

На основании документа поступления, создаем «Принятие к учету ОС». Как правило, принимаем к учету ОС день в день, либо днем позже. Обращайте внимание на время приема.

Далее в документе принятия ОС, некоторые данные заполняются автоматически на основании поступления, например, наименование ос, счету учета, стоимость, подразделение и ответственное лицо. Заполняем графу срока полезного использования ОС, ставим галочку «Начисление амортизации БУ».

Выбираем способ начисления амортизации, их несколько, линейный от срока и от процента, способ уменьшаемого остатка, по сумме чисел лет и производственный. Чаще всего используют линейный, небольшая подсказка, если вы выбираете способ уменьшаемого остатка, то у вас совпадут данные с амортизацией по налоговому учету. Но если вы выберите линейный, ничего страшного в этом нет, амортизация по НУ и БУ, может не совпадать.

Далее выбираем способ отражения расходов, то есть на какие счета и подразделения распределяются наши амортизационные начисления. Если способа отражения нет, его необходимо создать и указать счета. При настройке вы можете указать счет 7210 и необходимое подразделение и статью затрат – амортизация ФА.

В графе «График амортизации», необходимо создать или выбрать график, как правило, он линейный, коэффициент распределения-1, но вы можете создать графики с другими значениями.

Счет модернизации – 2933. Остальные счета заполняются программой автоматически. Далее ставим признак объекта ОС, то есть если это объект имущественного, земельного или транспортного налога, или просто фиксированный актив, ставим соответствующую галочку.

После этого указываем амортизационную группу по налоговому учету, а также признак погашения стоимости по НУ.

На вкладке дополнительно, указываем инвентаризационную комиссию по принятию к учету ОС и распечатываем бланк «Акта приемки передачи». Собираем подписи и подшиваем документ.

К документу приемки всегда подшиваются сопутствующие документы, например, тех.паспорт или другие правоустанавливающие документы на то, или иное имущество.

Мы надеемся наша статья была полезной. Желаем успехов в работе!

Бухгалтер-консультант компании ITSHeff Смирнова Е. А.

А.

Учет основных средств — AccountingTools

/ Стивен БрэггКак учитывать основные средства

Основные средства — это объект, срок полезного использования которого охватывает несколько отчетных периодов и стоимость которого превышает определенный минимальный предел (называемый пределом капитализации). Существует несколько учетных операций, которые необходимо учитывать для учета основных средств, которые указаны ниже. Некоторые из этих операций необходимо будет повторить несколько раз в течение срока полезного использования актива.

Первоначальная запись актива

При допущении, что актив был приобретен в кредит, первоначальной записью является кредит кредиторской задолженности и дебет соответствующего счета основных средств для стоимости актива. Стоимость актива может включать любые сопутствующие транспортные расходы, налоги с продаж, сборы за установку, сборы за тестирование и так далее. Может быть несколько счетов основных средств, таких как здания, мебель и приспособления, земля, машины и оборудование, офисное оборудование и транспортные средства.

Стоимость актива может включать любые сопутствующие транспортные расходы, налоги с продаж, сборы за установку, сборы за тестирование и так далее. Может быть несколько счетов основных средств, таких как здания, мебель и приспособления, земля, машины и оборудование, офисное оборудование и транспортные средства.

Амортизация основных средств

Сумма этого основного средства постепенно уменьшается с течением времени с текущими проводками амортизации. Существует несколько вариантов расчета амортизации, но наиболее распространенным подходом является прямолинейный метод, при котором расчетная ликвидационная стоимость вычитается из стоимости, а оставшаяся сумма делится на количество оставшихся месяцев срока полезного использования объекта. объект. Это дает ежемесячные амортизационные отчисления, для которых проводка представляет собой дебет амортизационных отчислений и кредит накопленной амортизации. Существует также несколько методов ускоренной амортизации, которые учитывают большую часть амортизации в начале срока службы актива. Остаток на счете накопленной амортизации увязывается с суммой на счете основных средств, что приводит к уменьшению остатка основных средств.

Остаток на счете накопленной амортизации увязывается с суммой на счете основных средств, что приводит к уменьшению остатка основных средств.

Выбытие активов

В конце срока полезного использования основных средств они продаются или списываются. Запись заключается в дебетовании счета накопленной амортизации на сумму всех амортизационных отчислений на сегодняшний день и кредитовании счета основных средств для погашения остатка, связанного с этим активом. Если актив был продан, то также дебетовать кассовый счет на сумму полученных денежных средств. Любая остаточная сумма, необходимая для баланса этой записи, затем отражается как прибыль или убыток от продажи актива.

Обесценение активов

Бухгалтер должен периодически проверять все основные основные средства на предмет обесценения. Обесценение имеет место, когда балансовая стоимость актива превышает его недисконтированные будущие денежные потоки. В этом случае отразите убыток в размере разницы, которая уменьшает балансовую стоимость актива. Если еще остается какая-то балансовая стоимость, то эту сумму все равно необходимо будет амортизировать, хотя, возможно, по гораздо более низкой месячной ставке, чем раньше. Обесценение актива менее вероятно к концу срока полезного использования актива, потому что текущая амортизация в значительной степени уменьшила его балансовую стоимость.

Если еще остается какая-то балансовая стоимость, то эту сумму все равно необходимо будет амортизировать, хотя, возможно, по гораздо более низкой месячной ставке, чем раньше. Обесценение актива менее вероятно к концу срока полезного использования актива, потому что текущая амортизация в значительной степени уменьшила его балансовую стоимость.

Что такое основное средство в бухгалтерском учете? С примерами

Что такое основные средства?

Термин «основной актив» относится к долгосрочному материальному имуществу или оборудованию, которым фирма владеет и использует в своей деятельности для получения дохода. Общее допущение в отношении основных средств состоит в том, что ожидается, что они прослужат, будут использованы или будут преобразованы в денежные средства по крайней мере через год.

Таким образом, компании могут амортизировать стоимость этих активов для учета естественного износа. Основные средства чаще всего отражаются в балансе как основные средства (основные средства).

Ключевые выводы:

- Основные средства — это объекты, которые компания планирует использовать в долгосрочной перспективе для получения дохода.

- Основные средства чаще всего называют основными средствами.

- Текущие активы – это любые активы, которые, как ожидается, будут преобразованы в денежные средства или использованы в течение года.

- Внеоборотные активы, помимо основных средств, включают нематериальные активы и долгосрочные инвестиции.

- Основные средства подлежат амортизации для учета потери стоимости по мере использования активов, тогда как нематериальные активы амортизируются.

Основные средства

Понимание основных средств в корпоративном учете

Балансовый отчет компании включает в себя ее активы, обязательства и акционерный капитал. Активы делятся на оборотные и внеоборотные активы, разница между которыми заключается в сроках их полезного использования. Текущие активы, как правило, ликвидны, что означает, что они могут быть преобразованы в наличные менее чем за год.

Термин намекает на тот факт, что эти активы не будут израсходованы или проданы в течение отчетного периода. Основные средства обычно имеют физическую форму и отражаются в балансе как основные средства. Компании приобретают основные средства по ряду причин, включая:

- Производство или поставка товаров или услуг

- Сдача в аренду третьим сторонам

- Использование в организации

Основные средства и амортизация

Основные средства теряют стоимость по мере старения. Поскольку они обеспечивают долгосрочный доход, эти активы относятся на расходы иначе, чем другие статьи. Материальные активы подлежат периодической амортизации, а нематериальные активы подлежат амортизации. Определенная сумма стоимости актива ежегодно списывается на расходы. Стоимость актива уменьшается вместе с суммой его амортизации на балансе компании. Затем корпорация может сопоставить стоимость актива с его долгосрочной стоимостью.

Стоимость актива уменьшается вместе с суммой его амортизации на балансе компании. Затем корпорация может сопоставить стоимость актива с его долгосрочной стоимостью.

То, как бизнес амортизирует актив, может привести к тому, что его балансовая стоимость (стоимость актива, отображаемая в балансе) будет отличаться от текущей рыночной стоимости (CMV), по которой актив может быть продан. Земля – это основное средство, которое не может быть амортизировано.

Основные средства не обязательно должны быть фиксированными (т. е. стационарными или неподвижными) во всех смыслах этого слова.

Основные средства в финансовой отчетности

Приобретение или выбытие основных средств отражается в отчете о движении денежных средств компании как движение денежных средств от инвестиционной деятельности. Покупка основных средств представляет собой отток денежных средств (отрицательный) для компании, тогда как продажа представляет собой приток денежных средств (положительный). Если стоимость актива падает ниже его чистой балансовой стоимости, актив подлежит обесценению. Это означает, что его стоимость, отраженная в балансе, корректируется в сторону понижения, чтобы отразить его переоценку по сравнению с рыночной стоимостью.

Если стоимость актива падает ниже его чистой балансовой стоимости, актив подлежит обесценению. Это означает, что его стоимость, отраженная в балансе, корректируется в сторону понижения, чтобы отразить его переоценку по сравнению с рыночной стоимостью.

Когда срок полезного использования основного средства подходит к концу, его обычно выбрасывают, продавая по остаточной стоимости. Это оценочная стоимость актива, если он был разобран и продан по частям. В некоторых случаях актив может устареть и, следовательно, будет утилизирован без получения какой-либо оплаты взамен. В любом случае основное средство списывается с баланса, так как оно больше не используется предприятием.

Некоторые компании называют свои основные средства капитальными активами.

Сравнение основных средств с оборотными и внеоборотными активами

В балансе отражаются как оборотные средства, так и основные средства, при этом оборотные средства предназначены для использования или преобразования в денежные средства в краткосрочной перспективе (менее одного года), а основные средства предназначены для использования в течение более длительного срока (более одного года). . Оборотные активы включают денежные средства и их эквиваленты, дебиторскую задолженность (AR), товарно-материальные запасы и расходы будущих периодов. Основные средства амортизируются, а оборотные средства – нет.

. Оборотные активы включают денежные средства и их эквиваленты, дебиторскую задолженность (AR), товарно-материальные запасы и расходы будущих периодов. Основные средства амортизируются, а оборотные средства – нет.

Основные средства представляют собой форму внеоборотных активов. Прочие внеоборотные активы включают долгосрочные инвестиции и нематериальные активы. Нематериальные активы – это основные средства, которые будут использоваться в течение длительного времени, но они не существуют физически. Примеры нематериальных активов включают деловую репутацию, авторские права, товарные знаки и интеллектуальную собственность. Между тем, долгосрочные инвестиции могут включать инвестиции в облигации, которые не будут проданы или погашены в течение года.

Выгоды от основных средств

Информация об активах корпорации помогает создавать точную финансовую отчетность, оценку бизнеса и тщательный финансовый анализ. Инвесторы и кредиторы используют эти отчеты, чтобы определить финансовое состояние компании и решить, покупать ли акции или давать деньги в долг бизнесу.

Поскольку компания может использовать ряд общепринятых методов учета, амортизации и выбытия своих активов, аналитикам необходимо изучить примечания к финансовой отчетности корпорации, чтобы выяснить, как определяются цифры.

Основные средства особенно важны для капиталоемких отраслей, таких как обрабатывающая промышленность, которые требуют крупных инвестиций в основные средства. Когда бизнес сообщает об устойчиво отрицательных чистых денежных потоках для покупки основных средств, это может быть сильным индикатором того, что фирма находится в режиме роста или инвестиций.

Примеры основных средств

Основные средства могут включать здания, компьютерное оборудование, программное обеспечение, мебель, землю, машины и транспортные средства.

Например, если компания продает продукцию, грузовики, которыми она владеет и которые она использует, являются основными средствами. Если бизнес создает стоянку компании, стоянка является основным средством. Однако личные транспортные средства, используемые для поездок на работу, не считаются основными средствами. Кроме того, покупка каменной соли для растапливания льда на стоянке будет считаться расходом, а не активом.

Кроме того, покупка каменной соли для растапливания льда на стоянке будет считаться расходом, а не активом.

В чем разница между основными средствами и оборотными средствами?

Основное различие между ними заключается в том, что основные средства амортизируются, а текущие активы — нет. Однако в балансе отражаются как оборотные, так и основные средства.

Основные средства представляют собой долгосрочные материальные активы, принадлежащие компании, такие как виды имущества или оборудования. Эти активы составляют его повседневную деятельность для получения дохода. Фиксированные означает, что они не могут быть потреблены или конвертированы в наличные деньги в течение года. В связи с этим они подлежат амортизации и считаются неликвидными.

Текущие активы, с другой стороны, используются или превращаются в денежные средства менее чем за один год (краткосрочный период) и не амортизируются. Текущие активы включают денежные средства и их эквиваленты, дебиторскую задолженность, товарно-материальные запасы и расходы будущих периодов.

Каковы примеры основных средств?

Основные средства могут включать здания, компьютерное оборудование, программное обеспечение, мебель, землю, машины и транспортные средства. Например, если компания продает продукцию, грузовики, которыми она владеет и которые она использует, являются основными средствами.

Какие другие виды внеоборотных активов?

Прочие внеоборотные активы включают долгосрочные инвестиции и нематериальные активы. Нематериальные активы — это активы, которые могут отсутствовать физически, но могут использоваться в течение длительного времени. Эти типы активов включают деловую репутацию, авторские права, товарные знаки и интеллектуальную собственность. Долгосрочные инвестиции могут включать облигации, которые не будут проданы или погашены в течение года.

Является ли автомобиль основным средством?

Зависит от того, как используется автомобиль. Если автомобиль используется в деятельности компании для получения дохода, например, в качестве средства доставки, он может считаться основным активом. Однако, если автомобиль используется в личных целях, он не будет считаться основным средством и не будет числиться на балансе компании.

Однако, если автомобиль используется в личных целях, он не будет считаться основным средством и не будет числиться на балансе компании.

Является ли ноутбук основным средством?

Если ноутбук используется в деятельности компании для получения дохода, например, сотрудником, который использует его для выполнения своей работы, он может считаться основным средством. В этом случае ноутбук будет отражен на балансе компании как основные средства (основные средства). Однако, если ноутбук используется в личных целях, он не будет считаться основным средством и не будет учитываться на балансе компании.

Итог

Основные средства — это долгосрочное материальное имущество или часть оборудования, которыми компания владеет и которые использует в своей деятельности для получения дохода. Ожидается, что эти активы не будут проданы или использованы в течение года, и иногда они отражаются в балансе как основные средства (основные средства). Основные средства подлежат амортизации, что объясняет их снижение стоимости с течением времени, тогда как нематериальные активы амортизируются.