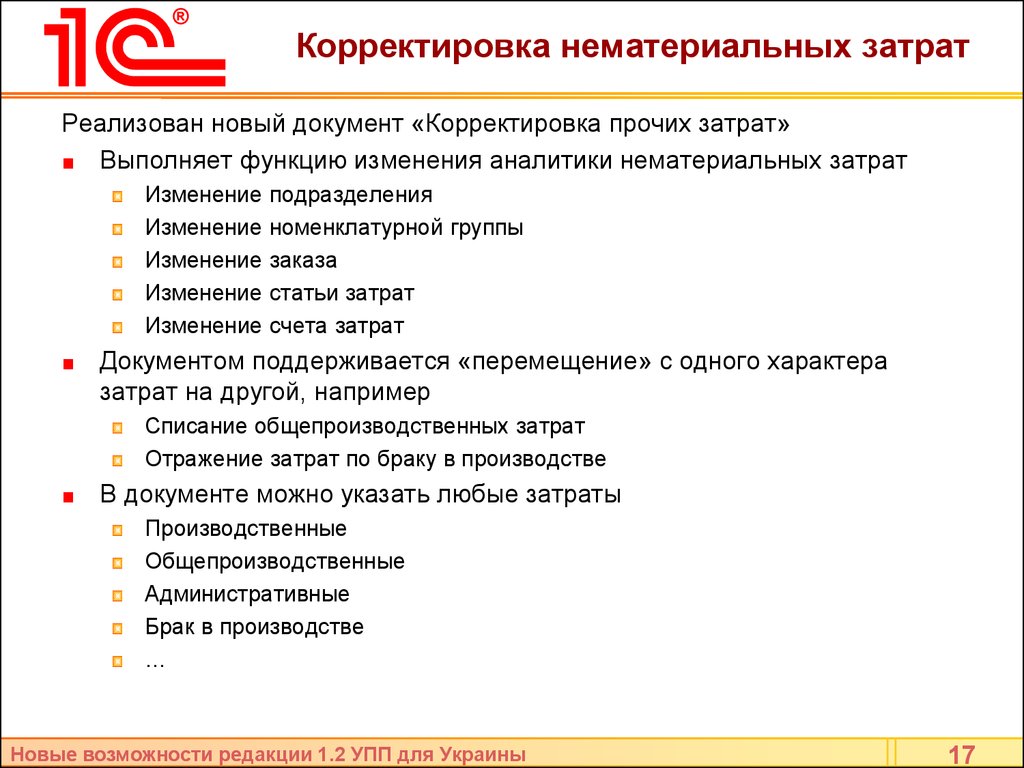

Особенности учета затрат в «1С:Управление Производственным Предприятием 8 для Казахстана»

Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).

Дата публикации: 18.02.2010

Пожалуй, одним из важных разделов учета производственного предприятия является раздел учета затрат. Прикладное решение «1С:Управление Производственным Предприятием 8 для Казахстана» охватывает все основные этапы производства, и позволяет отразить все операции, связанные с затратами.

В данной статье мы рассмотрим, какие настройки нужно установить, какие особенности учесть для оптимальной работы в прикладном решении.

Настройки параметров учетПеред тем как приступить к работе в конфигурации необходимо выполнить ряд настроек исходя из потребностей и особенностей учета предприятии.

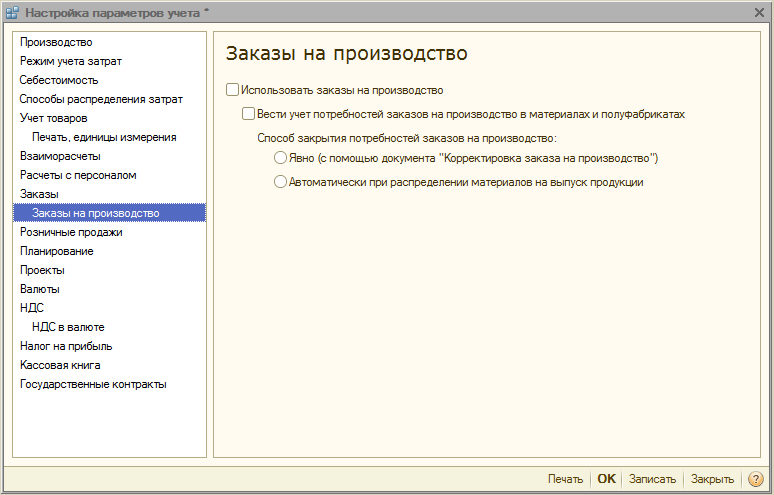

Использование разреза по заказам так же имеет свои особенности. В качестве разреза могут выступать заказы покупателей или заказы на производство. Заказы покупателей могут использоваться безусловно. Для использования заказов на производство необходимо:

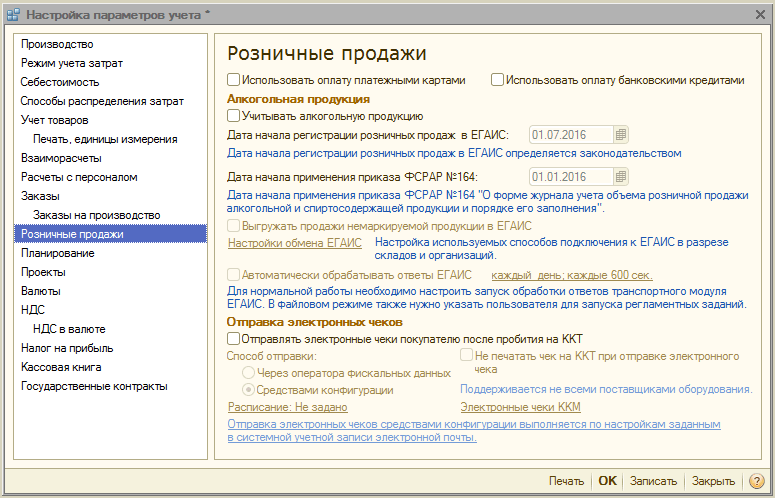

- включить возможность использования заказов на производство в целом при помощи признака «Использовать заказы на производство» настройки параметров учета ( Сервис → Настройка учета → Настройка параметров учета, закладка «Заказы на производство»)

- установить настройку «Учет затрат по заказам на производство» учетной политики управленческого и бухгалтерского учета (Сервис → Настройка учета → Учетная политика (бухгалтерский учет)) для использования заказов на производство в качестве разреза затрат

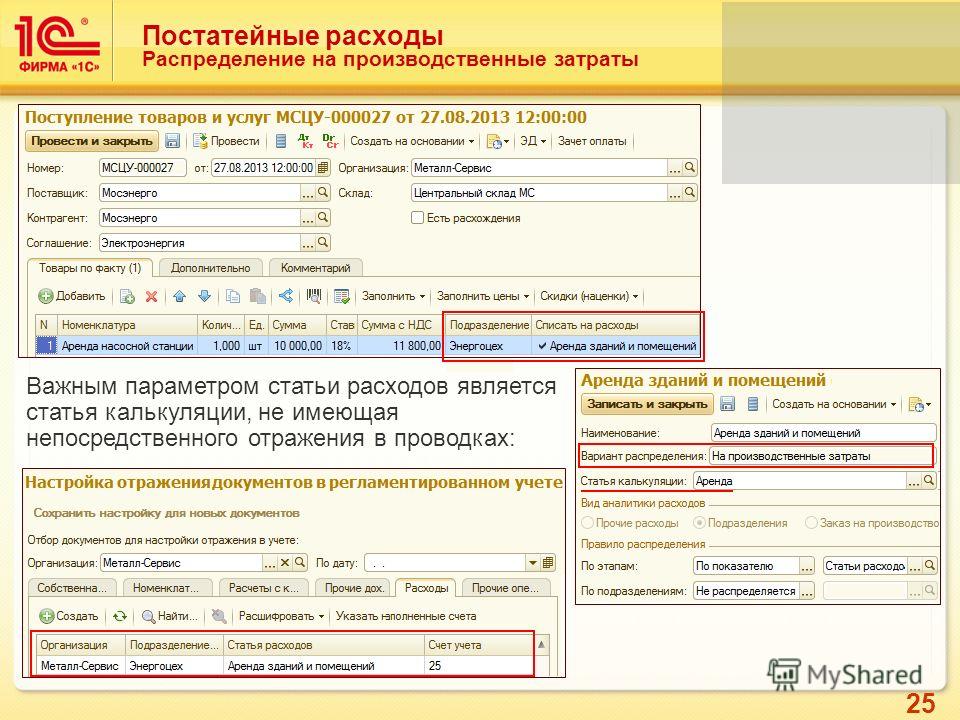

Особой частью расходов, требующей к себе внимательного отношения, являются общепроизводственные накладные расходы. Общепроизводственные накладные расходы – это производственные затраты, которые нельзя сопоставить с изготовлением конкретной продукции. При включении таких расходов в себестоимость продукции есть возможность сворачивать их в одну статью или же учитывать детально по каждой статье. Правило настраивается в учетных политиках управленческого и регламентированного учета. Если выбирается метод учета косвенных затрат в себестоимости продукции

Общепроизводственные накладные расходы – это производственные затраты, которые нельзя сопоставить с изготовлением конкретной продукции. При включении таких расходов в себестоимость продукции есть возможность сворачивать их в одну статью или же учитывать детально по каждой статье. Правило настраивается в учетных политиках управленческого и регламентированного учета. Если выбирается метод учета косвенных затрат в себестоимости продукции

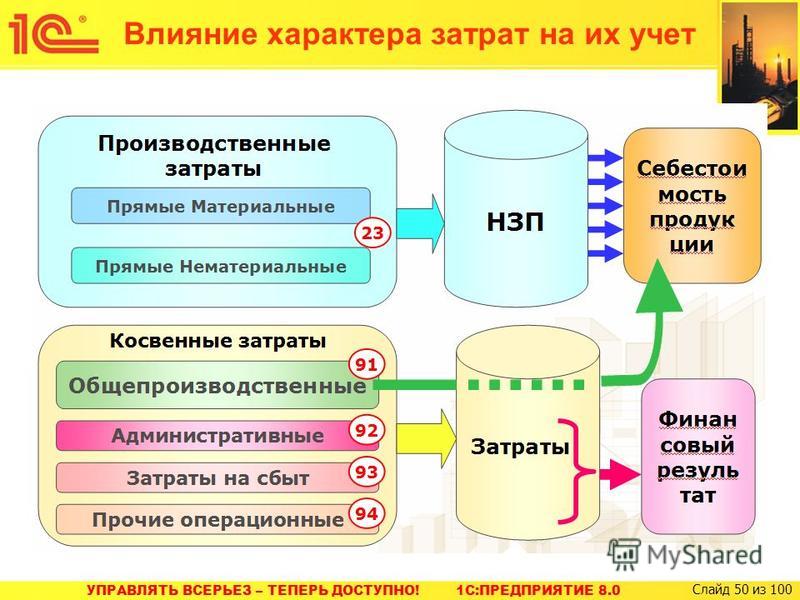

В конфигурации «Управление Производственным Предприятием для Казахстана» затраты разделяют на:

- Производственные затраты

- Общепроизводственные затраты (косвенные расходы)

- Брак в производстве

- Затраты на строительство объектов основных средств

- Прочие затраты

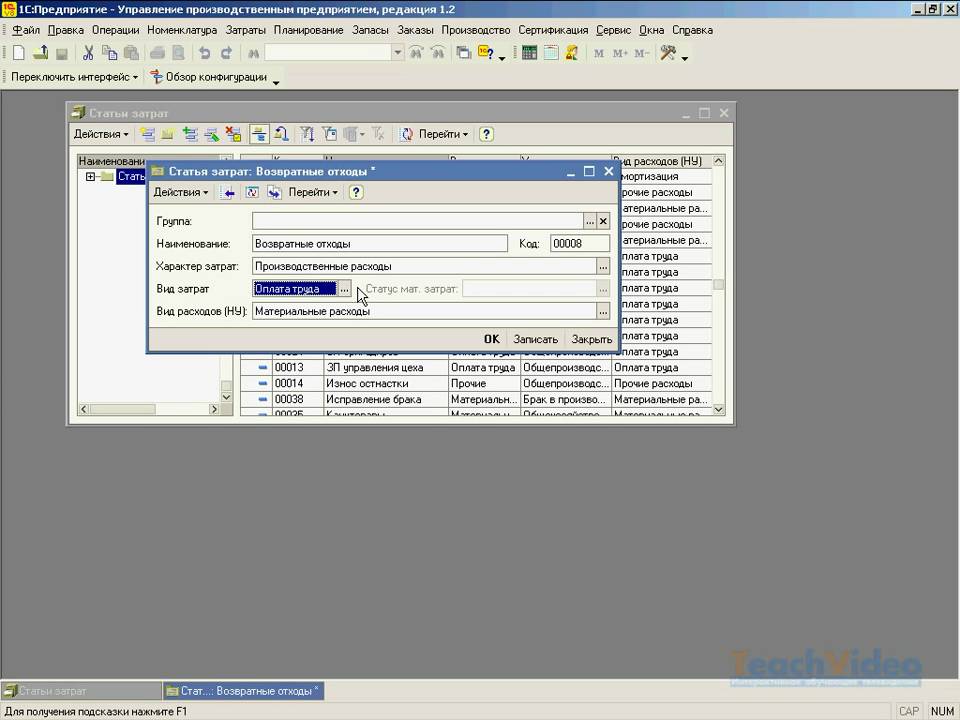

В момент отражения расходов в управленческом учете, их отнесение на те или иные затраты определяется исходя из характера статьи.

- Производственные расходы

- Брак в производстве

- Общепроизводственные расходы

- Вложения во внеоборотные активы

- Прочие

- Не учитываемые в управленческом учете

Статью с характером «Не учитываемые в управленческом учете» следует применять в тех случаях, когда документ в целом должен отражаться в управленческом учете (например, в части взаиморасчетов или учета денежных средств), но в части затрат должен отражаться только в регламентированном.

В регламентированном учете, отнесение на те или иные затраты определяется исходя из счета затрат. Таким образом, при оформлении документов необходимо следить за соответствием счета и характера. Например, если отражаются производственные расходы, то счет указываем

Во избежание несоответствий счетов и характеров затрат при оформлении документов, в настройках параметров учета предусмотрен признак «Контролировать соответствие счетов и характеров затрат в документах отражения затрат». Рассмотрим подробнее использование данного признака.

Во-первых, в справочник «Настройки соответствия характеров и счетов затрат» (Справочники → Управление производством) нужно добавить новый элемент. При добавлении элемента, загружаются настройки по умолчанию, которых при необходимости можно отредактировать. В данном справочнике для каждого характера и видов затрат (для производственных затрат дополнительно в разрезе статусов) указывается список соответствующих им счетов. Один из счетов можно установить основным.

Затем, в регистре сведений «Соответствие характеров и счетов затрат по организациям» для каждой организации указывается своя настройка.

После выполнения указанных настроек и включении признака контроля соответствий, выбор счетов затрат в документах будет ограничиваться списком из соответствия. По умолчанию счет затрат будет заполняться основным счетом из настройки.

По умолчанию счет затрат будет заполняться основным счетом из настройки.

В прикладном решении каждый вид затрат учитывается в специальных регистрах накопления. В регистры информация о затратах попадает при проведении документов. Некоторые документы отражаются в затратах безусловно, некоторые требуют указания того, должен документ сформировать движения по регистрам накопления затрат или нет. К таким документам относятся «Списание ТМЗ», «Списание ОС», «Списание НМА», «Поступление доп. расходов», «Корректировка долга», «Регистрация прочих операций по приобретенным товарам (работам, услугам) в целях НДС». Признак отражения документа в затратах определяется при помощи вида операции.

Общую схему учета затрат в конфигурации можно представить следующим образом:

В данной схеме не рассматривается этап выпуска продукции, хотя он является неотъемлемой частью производственного цикла.

- Этап «Отнесение затрат» включает в себя формирование документов отражения затрат с указанием необходимой аналитики («Требование-накладная», «Прочие затраты», «Поступление ТМЗ и услуг» и др.).

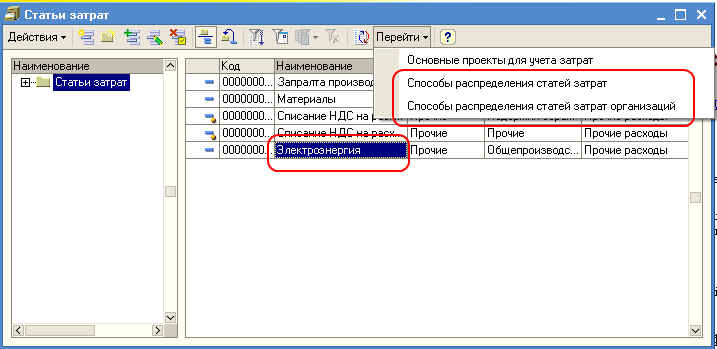

- Этап «Распределение затрат» подразумевает сопоставление затрат с конкретной продукцией. Распределение может быть выполнено «вручную» при помощи специальных документов, либо автоматически при проведении документа «Расчет себестоимости выпуска». К документам «ручного» распределения относятся «Распределение материалов на выпуск», «Распределение прочих затрат», «Отчет производства за смену», «Акт об оказании производственных услуг» и пр. Если же затраты не были распределены вручную, то при проведении расчета себестоимости выпуска будет предпринята попытка автоматического распределения. Автоматически могут быть распределены только затраты по тем статьям, для которых указаны методы распределения в регистре сведений «Способы распределения статей затрат» для управленческого учета, и в регистре сведений «Способы распределения статей затрат организаций» для регламентированного учета.

Этап «Включение затрат в себестоимость продукции» подразумевает проведение документа «Расчет себестоимости выпуска».

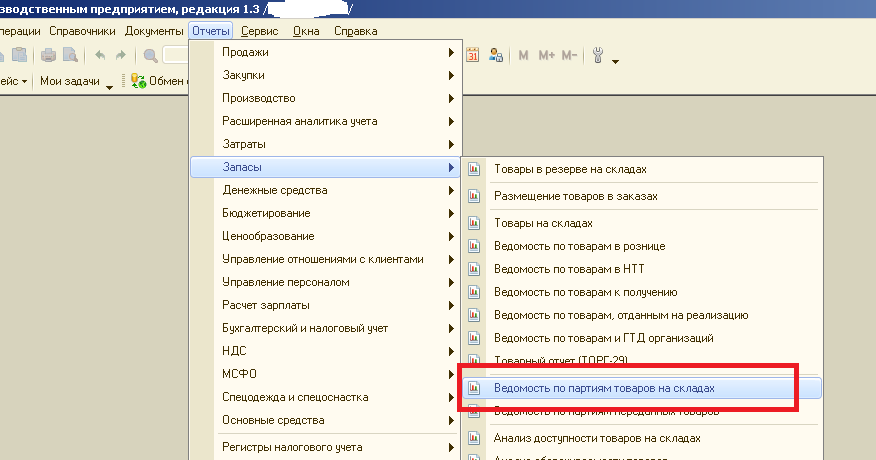

Анализ затратДля максимально детального анализа затрат организации разработан необходимый комплект отчетности. Все отчеты сгруппированы в меню «Отчеты → Затраты».

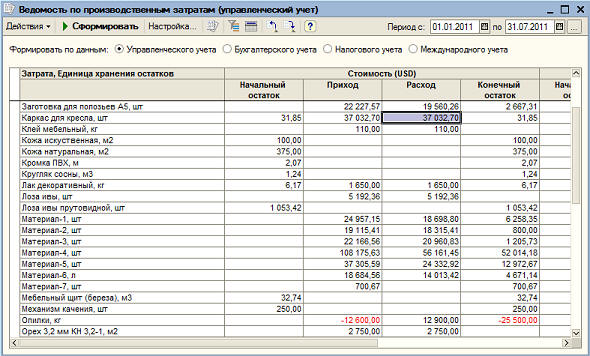

Отчеты «Ведомость по производственным затратам», «Ведомость по затратам», «Ведомость по браку в производстве» позволяют анализировать остатки и обороты соответствующих затрат.

Отчет «Анализ распределения производственных затрат» призван для выявления несоответствий между аналитикой отнесенных и распределенных затрат. Данный отчет целесообразно формировать до проведения документа «Расчет себестоимости выпуска».

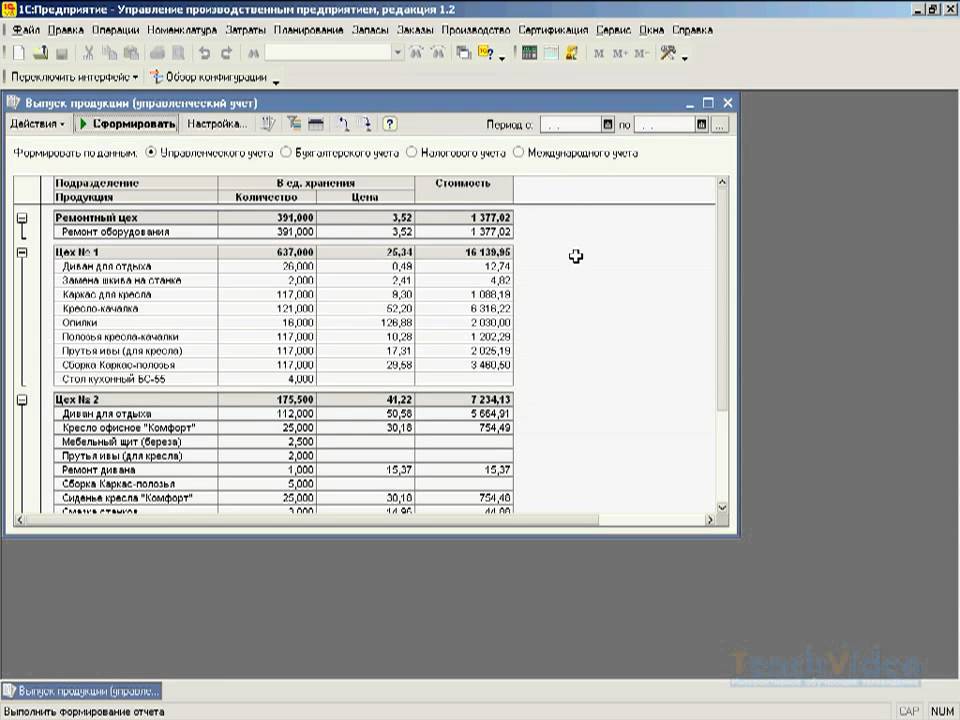

Отчет «Анализ распределения затрат» используется для того, чтобы увидеть аналитику и суммы затрат на выпуск продукции, а также суммы выпуска продукции.

Каждый отчет может быть сформирован по данным управленческого или бухгалтерского учета.

Статья опубликована в журнале «Файл бухгалтера»

Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).

УПП 1.3 Закрытие месяца — не может собрать (получить) затраты — 1С

Salavat (Salavat)

#1

При проведении Расчёта Себестоимости. выдаёт сообщения —

Проведение документа: Расчет себестоимости 00000000012 от 30.

09.2020 23:59:59

Выполненное количество итераций расчета стоимости: 25

Сумма базы коэф. по По материальным затратам равна 0, для:

Характер распределения: Не учитывать подразделение (косвенные расходы)

Подразделение:

Заказ: Заказ покупателя 20-2030 от 01.09.2020 13:34:06

Номенклатурная группа: 20-2030

Сумма базы коэф. по По материальным затратам равна 0, для:

Характер распределения: Не учитывать подразделение (косвенные расходы)

Подразделение:

Заказ: Заказ покупателя 20-2028 от 01.09.2020 13:26:36

Номенклатурная группа: 20-2028

Сумма базы коэф. по По материальным затратам равна 0, для:

Характер распределения: Не учитывать подразделение (косвенные расходы)

Подразделение:

Заказ: Заказ покупателя 20-2029 от 01.09.2020 13:32:16

Номенклатурная группа: 20-2029

Сумма базы коэф. по По материальным затратам равна 0, для:

Характер распределения: Не учитывать подразделение (косвенные расходы)

Подразделение:

Заказ: Заказ покупателя 20-2027 от 01.09.2020 13:24:34

Номенклатурная группа: 20-2027

Выполненное количество итераций расчета стоимости: 22

Обнаружены отрицательные остатки по регистрам учета затрат!

Расчет себестоимости может быть выполнен некорректно и может выполняться длительное время.

Раздел учета: МПЗ

Раздел учета: Товары отгруженные

Расчет себестоимости завершен.

Только — для этих 4 Заказов — по остальным, всё нормально.

В отладчике (поверхностно — глубоко не дошёл, ещё) видно, что по этим Заказам —

(Таблица “РезультатЗапросаПоБазе”)

- Значения “База” = 0.

Это и есть — один из пунктов — при котором и выдаётся —

“Сумма базы коэф. по По материальным затратам равна 0, для:”

Подскажите, пожалуйста — как распределить (получить) Затраты для этих Заказов?

Чего не хватает?

Что/как/где/… нужно сделать/добавить/убрать/изменить/…?

Спасибо.

Zamzav_Glav (Zamzav_Glav)

#2

Собирать то походу собирает, распределить не может. С ходу- в этих документах подразделение не указали. Или способ распределения неверен. Базы для распределения нет в любом случае.

Salavat (Salavat)

#3

Сходу, да — трудно сказать.

т.б. — однозначно верно.

Но, при попытке (2-ой день роюсь с этим) разобраться (или — найти выход) — удалось найти:

Документы — Отчёт Производства И Заказ На Производство — перепровёл.

(перебором — методом перебора — нашёл, искомое)

По этим заказам.

Была проблема в их движениях — которая выливалась в то, что Перемещения, подчинённые Отчётам — формировали движения — Без Сумм.

Эти Нулевые Суммы — и давали, в результате — Нулевую Базу

(Подразделения — не причём, оказались)

kot (Соболевский Константин)

#4

Сравнить Аналитику выпуска и Аналитику списанных материалов и Аналитику отражения материалов на выпуск

Salavat (Salavat)

#5

kot:

Аналитику выпуска и Аналитику списанных материалов и Аналитику отражения материалов на выпуск

для меня всего лишь это — набор слов.

Бессмысленных.

Сравнить — Какую Аналитику именно (это — наборЫ Регистров (Накопления и Сведений) + Справочники)?

Что (и как) именно в этих (которые, действительно — нужно сравнить) данных — сравнить нужно?

Это называется — в лужу, лишьбы пукнуть.

На инфостарте, уже подсказали направление — как надо было искать.

Но — я выше уже сказал — решение нашлось.

Элементарным перебором.

Элементарно — База не была сформирована.

Zamzav_Glav (Zamzav_Glav)

#6

Salavat:

Элементарно — База не была сформирована.

Я что вам не об этом писал?

Zamzav_Glav (Zamzav_Glav)

#7

Zamzav_Glav:

Базы для распределения нет в любом случае.

вот

Zamzav_Glav (Zamzav_Glav)

#8

В УПП логика у 1С совсем другая. И настройки тоже. Где то там есть настройки — при проведении документов формировать проводки. Нулевые суммы могут быть по разным причинам:

- расход раньше прихода (хоть на секунду)

- перепутаны субсчета (склады, подразделения)

- нарушена цепочка в организационном процессе ( не знаю как назвать — последовательность формирования что ли) — это и было у вас скорее всего.

- не формируются проводки при проведении документов.

Какая причина у вас- не видя базы — трудно сказать.

Salavat (Salavat)

#9

Zamzav_Glav:

Какая причина у вас- не видя базы — трудно сказать.

Я в курсе.

Возможно и также, как и в том — что Вы знаете, где искать причину.

Я же не знал (как и просто — что искать надо) — и поэтому — искал (выход) перебором.

Постоянное взимание платы за углерод увеличивает поддержку действий по борьбе с изменением климата по сравнению с увеличением затрат с течением времени

- Статья

- Опубликовано:

- Майкл М. Бехтель ORCID: orcid.org/0000-0002-6080-5367 1,2 ,

- Кеннет Ф. Шив ORCID: orcid.org/0000-0002-6809-0060 3 и

- Элизабет ван Лисхаут ОРЦИД: orcid.org/0000-0002-9972-7933 4

Природа Изменение климата том 10 , страницы 1004–1009 (2020)Процитировать эту статью

1998 Доступ

3 Цитаты

86 Альтметрический

Сведения о показателях

Предметы

- Смягчение последствий изменения климата

- Политика в области изменения климата

- Политика

- Психология и поведение

- Социальные науки

Abstract

Внедрение политики, повышающей цену на углерод, играет центральную роль в ограничении неблагоприятных последствий глобального потепления. Принято считать, что из возможных путей увеличения затрат наибольшую общественную поддержку получит постепенное повышение затрат, связанных с действиями по борьбе с изменением климата. Здесь мы исследуем массовую поддержку динамических траекторий затрат в четырех крупнейших экономиках (Франция, Германия, Великобритания и США). Мы обнаружили, что при заданном уровне средних издержек пути увеличения издержек получают небольшую поддержку, в то время как схемы с постоянными издержками поддерживаются большинством во всех странах, независимо от того, являются ли эти средние издержки низкими или высокими. Экспериментальные данные показывают, что пути с постоянными затратами значительно снижают противодействие действиям по борьбе с изменением климата по сравнению с путями с возрастающими затратами. Предпочтения в отношении траекторий климатических издержек связаны с временными горизонтами людей и их желанием сгладить потребление во времени.

Принято считать, что из возможных путей увеличения затрат наибольшую общественную поддержку получит постепенное повышение затрат, связанных с действиями по борьбе с изменением климата. Здесь мы исследуем массовую поддержку динамических траекторий затрат в четырех крупнейших экономиках (Франция, Германия, Великобритания и США). Мы обнаружили, что при заданном уровне средних издержек пути увеличения издержек получают небольшую поддержку, в то время как схемы с постоянными издержками поддерживаются большинством во всех странах, независимо от того, являются ли эти средние издержки низкими или высокими. Экспериментальные данные показывают, что пути с постоянными затратами значительно снижают противодействие действиям по борьбе с изменением климата по сравнению с путями с возрастающими затратами. Предпочтения в отношении траекторий климатических издержек связаны с временными горизонтами людей и их желанием сгладить потребление во времени.

Это предварительный просмотр содержимого подписки, доступ через ваше учреждение

Варианты доступа

Подписаться на журнал

Получить полный доступ к журналу на 1 год

99,00 €

всего 8,25 € за выпуск

Подписаться

Расчет налогов будет завершен во время оформления заказа.

Купить статью

Получите ограниченный по времени или полный доступ к статье на ReadCube.

32,00 $

Купить

Все цены указаны без учета стоимости.

Рис. 1: Пути затрат, представленные респондентам. Рис. 2: Предпочтения по распределению климатических затрат во времени. Рис. 3: Поддержка действий по борьбе с изменением климата в зависимости от динамики затрат и уровней затрат. Рис. 4: Поддержка действий по борьбе с изменением климата в зависимости от траектории затрат в зависимости от уровня затрат. Рис. 5: Поддержка действий по борьбе с изменением климата в зависимости от траекторий затрат по годам начала. Рис. 6: Слова, связанные с обоснованием заданного стоимостного пути.Доступность данных

Данные и материалы для репликации доступны на Harvard Dataverse (https://doi. org/10.7910/DVN/VXJPN5).

org/10.7910/DVN/VXJPN5).

Доступность кода

Статистический код доступен как часть материалов для репликации в Harvard Dataverse (https://doi.org/10.7910/DVN/VXJPN5).

Ссылки

Австралийская академия наук и др. Наука об изменении климата. Наука 292 , 1261 (2001).

Обрадович Н., Тингли Д. и Рахван И. Влияние факторов стресса окружающей среды на повседневное управление. Проц. Натл акад. науч. США 115 , 8710–8715 (2018).

Артикул КАС Google ученый

Стеванович, М. и др. Влияние резкого изменения климата на благосостояние сельского хозяйства. науч. Доп. 2 , e1501452 (2016).

Артикул Google ученый

Чен, И.-К., Хилл, Дж. К., Олемюллер, Р.

, Рой, Д. Б. и Томас, К. Д. Быстрые изменения ареалов видов, связанные с высокими уровнями потепления климата. Наука 333 , 1024–1026 (2011).

, Рой, Д. Б. и Томас, К. Д. Быстрые изменения ареалов видов, связанные с высокими уровнями потепления климата. Наука 333 , 1024–1026 (2011).Артикул КАС Google ученый

Бонебрейк, Т. С. и Мастрандреа, М. Д. Адаптация к толерантности и изменения осадков усложняют широтные модели воздействия изменения климата. Проц. Натл акад. науч. США 107 , 12581–12586 (2010 г.).

Артикул КАС Google ученый

Панетта, А. М., Стэнтон, М. Л. и Харт, Дж. Потепление климата приводит к локальному вымиранию: данные наблюдений и экспериментов. науч. Доп. 4 , eaaq1819 (2018).

Артикул Google ученый

Камара-Лерет, Р. и др. Изменение климата угрожает биокультурному наследию Новой Гвинеи. науч. Доп.

5 , eaaz1455 (2019).

5 , eaaz1455 (2019).Артикул Google ученый

Нордхаус, В. Изменение климата: главный вызов для экономики. утра. Экон. Ред. 109 , 1991–2014 (2019).

Артикул Google ученый

Кеохейн, Р. О. и Виктор, Д. Г. Сотрудничество и разногласия в глобальной климатической политике. Нац. Клим. Изменение 6 , 570–575 (2016).

Артикул Google ученый

Bechtel, M.M. & Scheve, K.F. Массовая поддержка глобальных соглашений по климату зависит от институциональной структуры. Проц. Натл акад. науч. США 110 , 13763–13768 (2013).

Артикул КАС Google ученый

Дрюс С. и ван ден Берг Дж. К. Дж. М. Чем объясняется общественная поддержка климатической политики? Обзор эмпирических и экспериментальных исследований.

Клим. Полис 16 , 855–876 (2015).

Клим. Полис 16 , 855–876 (2015).Артикул Google ученый

Аклин, М. и Урпелайнен, Дж. Обсуждение экологически чистой энергии: кадры, счетчики и аудитория. Глоб. Окружающая среда. Изменение 23 , 1225–1232 (2013 г.).

Артикул Google ученый

Иган П.Дж. и Маллин М. Изменение климата: общественное мнение США. Анну. Преподобный полит. науч. 20 , 209–227 (2017).

Артикул Google ученый

Ньюэлл, Р. Г. и Сиикамяки, Дж. Индивидуальные временные предпочтения и энергоэффективность. утра. Экон. Ред. 105 , 196–200 (2015).

Артикул Google ученый

Фельдман, Л. и Харт, П. С. Изменение климата как поляризующий сигнал: определение влияния на общественную поддержку низкоуглеродной энергетической политики.

Глоб. Окружающая среда. Изменение 51 , 54–66 (2018).

Глоб. Окружающая среда. Изменение 51 , 54–66 (2018).Артикул Google ученый

Стоутенборо, В., Бромли-Трухильо, Р. и Ведлиц, А. Общественная поддержка политики в области изменения климата: постоянство влияния ценностей и взглядов во времени и в зависимости от конкретных политических альтернатив. Rev. Политика Res. 31 , 555–583 (2014).

Артикул Google ученый

Hammar, H. & Jagers, S. C. Может ли доверие к политикам объяснить поддержку отдельными лицами климатической политики? Дело о СО 2 налог. Клим. Политика 5 , 613–625 (2006 г.).

Артикул Google ученый

Тингли Д. и Томз М. Условное сотрудничество и изменение климата. Комп. полит. Стад. 47 , 344–368 (2014).

Артикул Google ученый

Бернауэр Т. и Гампфер Р. Насколько сильна общественная поддержка односторонней климатической политики? Окружающая среда. науч. Политика 54 , 316–330 (2015).

Артикул Google ученый

Милденбергер, М. Поддержка климатического унилатерализма. Нац. Клим. Изменение 9 , 187–188 (2019).

Артикул Google ученый

Хайнмюллер Дж., Хопкинс Д. Дж. и Ямамото Т. Вывод причинно-следственных связей в совместном анализе: понимание многомерного выбора с помощью экспериментов с установленными предпочтениями. полит. Анальный. 22 , 1–30 (2014).

Артикул Google ученый

Монро, Б.Л., Коларези, М.

П. и Куинн, К.М. Боевые слова: выбор и оценка лексических признаков для определения содержания политического конфликта. полит. Анальный. 16 , 372–403 (2008).

П. и Куинн, К.М. Боевые слова: выбор и оценка лексических признаков для определения содержания политического конфликта. полит. Анальный. 16 , 372–403 (2008).Артикул Google ученый

Андерсен С., Харрисон Г. В., Лау М. И. и Рутстрем Э. Э. Выявление предпочтений в отношении риска и времени. Econometrica 76 , 583–618 (2008).

Артикул Google ученый

Фредерик С., Левенштейн Г. и О’Донохью Т. Дисконтирование во времени и временное предпочтение: критический обзор. Ж. эконом. лит. 40 , 351–401 (2002).

Артикул Google ученый

Мейер, С. и Шпренгер, К. Предпочтения, ориентированные на настоящее, и заимствование кредитных карт, Am. Экон . J. Appl. Экон. 2 , 193–210 (2010).

Google ученый

Саттер М., Кохер М. Г., Глетцле-Рютцлер Д. и Траутманн С. Т. Нетерпение и неуверенность: экспериментальные решения предсказывают полевое поведение подростков. 901:17 утра. Экон. Ред. 103 , 510–531 (2013).

Артикул Google ученый

Шеффер Л., Лоуэн П.Дж., Сорока С., Уолгрейв С. и Шиф Т. Непредставительные представители: экспериментальное исследование принятия решений избранными политиками. утра. полит. науч. Ред. 112 , 302–321 (2018).

Артикул Google ученый

Андреони Дж. и Шпренгер К. Оценка временных предпочтений по выпуклым бюджетам. утра. Экон. Ред. 102 , 3333–3356 (2012).

Артикул Google ученый

«>

«>Андреони, Дж., Кун, М.А. и Шпренгер, К. Измерение временных предпочтений: сравнение экспериментальных методов. Ж. эконом. Поведение Орган. 116 , 451–464 (2015).

Артикул Google ученый

Ссылки на скачивание

Благодарности

Мы благодарим Клару Вандеверт за помощь в проведении исследований и аудиторию в Йельском университете и на конференции Международного общества политической экономии 2019 года за комментарии. М.М.Б. и К.Ф.С. выражаем благодарность за финансовую поддержку Швейцарской сети международных исследований и Центра Вайденбаума по экономике, правительству и государственной политике Вашингтонского университета в Сент-Луисе. К.Ф.С. благодарит Институт социальных наук Стэнфордского университета за стипендию преподавателей.

Информация об авторе

Авторы и организации

Факультет политических наук Вашингтонского университета в Сент-Луисе, Сент-Луис, Миссури, США

Майкл М.

Бехтель

БехтельШвейцарский институт международной экономики и прикладных исследований Research, St. Gallen, Switzerland

Michael M. Bechtel

Факультет политических наук Йельского университета, New Haven, CT, USA

Kenneth F. Scheve

Факультет политических наук Стэнфордского университета, Стэнфорд, Калифорния, США

Элизабет ван Лисхаут

Авторы

- Michael M. Bechtel

Вы также можете искать публикации этого автора

9 9 PubMed Google Scholar

- Kenneth F. Scheve

Просмотр публикаций автора

Вы также можете искать этого автора в PubMed Google Академия

- Элизабет ван Лисхаут

Просмотр публикаций автора

Вы также можете искать этого автора в PubMed Google Scholar

Contributions

M.M.B., K.F.S. и Э.вЛ. в равной степени участвовал в разработке дизайна исследования, сборе и анализе данных, интерпретации результатов и написании рукописи.

Авторы переписки

Переписка с Майкл М. Бехтель или Кеннет Ф. Шив.

Заявление об этике

Конкурирующие интересы

Авторы не заявляют об отсутствии конкурирующих интересов.

Дополнительная информация

Информация о рецензировании Nature Climate Change благодарит Ребекку Бромли-Трухильо, Кристофера Уоршоу и других анонимных рецензентов за их вклад в рецензирование этой работы.

Примечание издателя Springer Nature остается нейтральной в отношении юрисдикционных претензий в опубликованных картах и институциональной принадлежности.

Расширенные данные

Расширенные данные Рис. 1 Предпочтения для распределения климатических затрат во времени (взвешенные данные).

Процент респондентов, которые предпочитают постоянное, возрастающее, убывающее или обратное U-образное межвременное распределение климатических издержек (n = 10 075).

Расширенные данные Рис.

2 Причинно-следственная связь пути затрат, уровня затрат и других атрибутов политики на государственную поддержку.

2 Причинно-следственная связь пути затрат, уровня затрат и других атрибутов политики на государственную поддержку.Точки с горизонтальными линиями представляют собой точечные оценки из выбранной линейной регрессии климатической политики методом наименьших квадратов (n = 129,280) на случайным образом назначенной траектории затрат, уровне затрат и атрибутах инвестиций в доход. Столбики погрешностей указывают 95% и 99% доверительные интервалы, рассчитанные на основе надежных стандартных ошибок, сгруппированных по респондентам.

Расширенные данные Рис. 3 Поддержка мер по борьбе с изменением климата в зависимости от траектории затрат и уровней затрат (взвешенные данные).

Точки с горизонтальными линиями представляют собой точечные оценки из линейных регрессий по методу наименьших квадратов климатической политики, выбранных для произвольно назначенных атрибутов траектории затрат и уровня затрат. Столбики ошибок показывают 95% и 99% доверительные интервалы, рассчитанные на основе надежных стандартных ошибок, сгруппированных по респондентам, n (профили политики) = 129 280.

Расширенные данные Рис. 4 Поддержка мер по борьбе с изменением климата в зависимости от динамики затрат и уровней затрат по странам (взвешенные данные).

Точки с горизонтальными линиями представляют собой точечные оценки из линейных регрессий по методу наименьших квадратов климатической политики, выбранных для произвольно назначенных атрибутов траектории затрат и уровня затрат. Столбики погрешностей показывают 95% и 99% доверительные интервалы, рассчитанные на основе надежных стандартных ошибок, сгруппированных по респондентам, n (Франция, профили политики) = 32 000, n (Германия, профили политики) = 32 000, n (Великобритания, профили политики) = 32 000, n (США, профили политики) = 33 280.

Расширенные данные Рис. 5 Поддержка мер по борьбе с изменением климата в зависимости от траектории затрат по уровню затрат (взвешенные данные).

Причинно-следственные эффекты динамики издержек изменения климата на поддержку политики оцениваются отдельно для каждого произвольно назначенного уровня затрат, n(0,5% ВВП, профили политики)=32 305, n(1% ВВП, профили политики)=32 373, n(2% ВВП, профили политики) = 32 367, n (2,5% ВВП, профили политики) = 32 235. Точки с горизонтальными линиями представляют собой точечные оценки из линейных регрессий по методу наименьших квадратов климатической политики, выбранных на случайно назначенных атрибутах стоимостного пути. Столбики ошибок показывают 95% и 99% доверительные интервалы, рассчитанные на основе надежных стандартных ошибок, сгруппированных по респондентам.

Точки с горизонтальными линиями представляют собой точечные оценки из линейных регрессий по методу наименьших квадратов климатической политики, выбранных на случайно назначенных атрибутах стоимостного пути. Столбики ошибок показывают 95% и 99% доверительные интервалы, рассчитанные на основе надежных стандартных ошибок, сгруппированных по респондентам.

Расширенные данные Рис. 6 Поддержка мер по борьбе с изменением климата в зависимости от траектории затрат по уровню затрат (взвешенные данные).

Результаты совместного эксперимента, проведенного в рамках отдельного раздела опроса в США, в котором рандомизировался год начала взносов, n(профили политики) = 10 880, подробности см. в разделе «Методы». Точки с горизонтальными линиями представляют собой точечные оценки из линейных регрессий по методу наименьших квадратов климатической политики, выбранных на случайно назначенных атрибутах стоимостного пути. Столбики ошибок показывают 95% и 99% доверительные интервалы, рассчитанные на основе надежных стандартных ошибок, сгруппированных по респондентам.

Supplementary information

Supplementary Information

Supplementary Fig. 1 and Tables 1 and 2.

Reporting Summary

Rights and permissions

Reprints and Permissions

About this article

This article is cited by

Предпочтение постоянных затрат

- Кристофер Уоршоу

Природа Изменение климата (2020)

Формула альтернативной стоимости, расчет и что она может сказать вам

Что такое альтернативная стоимость?

Альтернативные издержки представляют собой потенциальные выгоды, которые человек, инвестор или бизнес упускают, выбирая одну альтернативу другой. Поскольку альтернативные издержки невидимы по определению, их можно легко не заметить. Понимание потенциальных упущенных возможностей, когда бизнес или частное лицо предпочитает одну инвестицию другой, позволяет принимать более эффективные решения.

Поскольку альтернативные издержки невидимы по определению, их можно легко не заметить. Понимание потенциальных упущенных возможностей, когда бизнес или частное лицо предпочитает одну инвестицию другой, позволяет принимать более эффективные решения.

Основные выводы

- Альтернативная стоимость — это упущенная выгода, которая была бы получена в результате невыбранного варианта.

- Для правильной оценки альтернативных издержек необходимо учитывать затраты и выгоды каждого доступного варианта и сопоставлять их с другими.

- Учет стоимости альтернативных издержек может помочь отдельным лицам и организациям принять более выгодные решения.

- Альтернативная стоимость — это чисто внутренняя стоимость, используемая для стратегического анализа; не включается в бухгалтерскую прибыль и исключается из внешней финансовой отчетности.

- Примеры альтернативных издержек включают в себя инвестиции в новое производственное предприятие в Лос-Анджелесе, а не в Мехико, решение не обновлять оборудование компании или выбор самого дорогого варианта упаковки продукта вместо более дешевых вариантов.

Альтернативная стоимость

Формула и расчет альтернативной стоимости

Альтернативные стоимость знак равно ФО − СО куда: ФО знак равно Возврат на лучшем пропущенном варианте СО знак равно Возврат по выбранному варианту \begin{aligned}&\text{Стоимость возможности}=\text{FO}-\text{CO} \\&\textbf{где:} \\&\text{FO}=\text{Возврат наилучшего упущенного варианта } \\&\text{CO}=\text{Возврат по выбранному варианту} \\\end{выровнено} Стоимость возможности = FO-CO, где: FO=Возврат на лучшем упущенном вариантеCO=Возврат на выбранном варианте

Формула расчета альтернативных издержек — это просто разница между ожидаемой доходностью каждого варианта. Предположим, что компания сталкивается со следующими двумя взаимоисключающими вариантами:

Вариант A: Инвестируйте избыточный капитал в фондовый рынок, чтобы потенциально получить прирост капитала.

Вариант Б. Инвестировать избыточный капитал обратно в бизнес для приобретения нового оборудования для повышения эффективности производства.

Предположим, что ожидаемая рентабельность инвестиций (ROI) на фондовом рынке составляет 12 % в течение следующего года, и ваша компания ожидает, что обновление оборудования принесет доход в размере 10 % за тот же период. Альтернативная стоимость выбора оборудования на фондовом рынке составляет 2% (12% — 10%). Другими словами, инвестируя в бизнес, компания отказывается от возможности получить более высокую прибыль.

Хотя финансовые отчеты не показывают альтернативные издержки, владельцы бизнеса часто используют эту концепцию для принятия взвешенных решений, когда перед ними стоит несколько вариантов. Узкие места, например, часто приводят к альтернативным издержкам.

О чем может рассказать альтернативная стоимость

Анализ альтернативных издержек играет решающую роль в определении структуры капитала бизнеса. Фирма несет расходы при выпуске как долгового, так и акционерного капитала, чтобы компенсировать кредиторам и акционерам риск инвестиций, но каждый из них также несет альтернативные издержки.

Средства, используемые для выплаты кредитов, например, не могут быть инвестированы в акции или облигации, которые предлагают потенциал для инвестиционного дохода. Компания должна решить, принесет ли расширение за счет использования долга большую прибыль, чем она могла бы получить за счет инвестиций.

Фирма пытается взвесить затраты и выгоды от выпуска долговых обязательств и акций, включая как денежные, так и немонетарные соображения, чтобы прийти к оптимальному балансу, сводящему к минимуму альтернативные издержки. Поскольку альтернативная стоимость является перспективным соображением, фактическая норма прибыли (RoR) для обоих вариантов сегодня неизвестна, что делает эту оценку сложной на практике.

Предположим, что компания в приведенном выше примере отказывается от нового оборудования и вместо этого инвестирует в фондовый рынок. Если выбранные ценные бумаги упадут в цене, компания может в конечном итоге потерять деньги, а не получить ожидаемую прибыль в размере 12%.

Для простоты предположим, что инвестиции приносят доход в размере 0 %, то есть компания получает ровно столько, сколько вложила. Альтернативная стоимость выбора этого варианта составляет от 10 % до 0 %, или 10 %. Также возможно, что если бы компания выбрала новое оборудование, это не повлияло бы на эффективность производства, а прибыль осталась бы стабильной. Тогда альтернативная стоимость выбора этого варианта составит 12% вместо ожидаемых 2%.

Важно сравнивать варианты инвестиций, которые имеют аналогичный риск. Сравнение казначейского векселя, который практически не несет риска, с инвестициями в акции с высокой волатильностью может привести к ошибочным расчетам. Оба варианта могут иметь ожидаемую доходность в размере 5%, но правительство США поддерживает RoR казначейских векселей, в то время как на фондовом рынке такой гарантии нет. Хотя альтернативная стоимость любого варианта составляет 0%, казначейский вексель является более безопасным вариантом, если учесть относительный риск каждой инвестиции.

Сравнение инвестиций

При оценке потенциальной прибыльности различных инвестиций предприятия ищут вариант, который может принести наибольшую отдачу. Часто они могут определить это, взглянув на ожидаемую рентабельность инвестиций для инвестиционного инструмента. Однако предприятия должны также учитывать альтернативные издержки каждого альтернативного варианта.

Предположим, что при наличии свободных средств в размере 20 000 долларов предприятие должно выбирать между инвестированием средств в ценные бумаги или использованием их для покупки нового оборудования. Независимо от того, какой вариант выберет бизнес, потенциальная прибыль, от которой он отказывается, не инвестируя в другой вариант, является альтернативной стоимостью.

Если бизнес пойдет по первому варианту, в конце первого года его инвестиции будут стоить 22 000 долларов. Формула для расчета RoR: [(Текущая стоимость — Начальная стоимость) ÷ Текущая стоимость] × 100. В этом примере [(22 000 долл. США – 20 000 долларов США) ÷ 20 000 долларов США] × 100 = 10 %, поэтому рентабельность инвестиций составляет 10 %. Для целей этого примера предположим, что каждый последующий год он также будет приносить 10% чистой прибыли. При 10% RoR с начислением процентов инвестиции увеличатся на 2000 долларов в первый год, на 2200 долларов во второй год и на 2420 долларов в третий год.

США – 20 000 долларов США) ÷ 20 000 долларов США] × 100 = 10 %, поэтому рентабельность инвестиций составляет 10 %. Для целей этого примера предположим, что каждый последующий год он также будет приносить 10% чистой прибыли. При 10% RoR с начислением процентов инвестиции увеличатся на 2000 долларов в первый год, на 2200 долларов во второй год и на 2420 долларов в третий год.

В качестве альтернативы, если бизнес купит новую машину, он сможет увеличить производство виджетов. Настройка машины и обучение сотрудников будут интенсивными, и новая машина не будет работать с максимальной эффективностью в течение первых нескольких лет. Предположим, это принесет компании дополнительно 500 долларов прибыли в первый год после учета дополнительных расходов на обучение. Бизнес принесет 2000 долларов во второй год и 5000 долларов во все последующие годы.

Поскольку у компании ограниченные средства для инвестирования в любой вариант, она должна сделать выбор. В соответствии с этим альтернативные издержки выбора ценных бумаг имеют смысл в первый и второй годы. Однако к третьему году анализ альтернативных издержек показывает, что новая машина является лучшим вариантом (500 долл. США + 2000 долл. США + 5000 долл. США — 2000 долл. США — 2200 долл. США — 2420 долл. США) = 880 долл. США.

Однако к третьему году анализ альтернативных издержек показывает, что новая машина является лучшим вариантом (500 долл. США + 2000 долл. США + 5000 долл. США — 2000 долл. США — 2200 долл. США — 2420 долл. США) = 880 долл. США.

Самая дорогая пицца?

Одним из самых известных примеров альтернативных издержек является обмен биткойнов на пиццу в 2010 году. Альтернативная стоимость обмена 10 000 биткойнов на две большие пиццы достигла пика почти в 700 миллионов долларов, исходя из рекордно высокой цены биткойна в 2022 году.

Разница между альтернативной стоимостью и невозвратной стоимостью

Невозвратные издержки — это деньги, уже потраченные в прошлом, а альтернативные издержки — это потенциальные доходы, не полученные в будущем от инвестиций, поскольку капитал был вложен в другое место. При рассмотрении альтернативных издержек любые ранее понесенные невозвратные затраты игнорируются, если нет конкретных переменных результатов, связанных с этими средствами.

Например, покупка 1000 акций компании А по цене 10 долларов за акцию представляет собой невозвратные затраты в размере 10 000 долларов. Это сумма денег, выплаченная для инвестирования, и для возврата этих денег требуется ликвидация акций. Альтернативная стоимость вместо этого спрашивает, где эти 10 000 долларов можно было бы использовать с большей пользой.

С точки зрения бухгалтерского учета невозвратные затраты также могут относиться к первоначальным затратам на покупку дорогостоящего тяжелого оборудования, которые могут амортизироваться с течением времени, но невозвратные в том смысле, что вы не получите их обратно.

Альтернативная стоимость будет заключаться в рассмотрении упущенной выгоды, возможно полученной в другом месте, когда вы покупаете часть тяжелого оборудования с ожидаемой рентабельностью инвестиций 5% по сравнению с покупкой с рентабельностью инвестиций 4%. Опять же, альтернативная стоимость описывает доход, который можно было бы получить, если бы вместо этого деньги были вложены в другой инструмент. Таким образом, в то время как 1 000 акций компании A в конечном итоге могут быть проданы по цене 12 долларов США за акцию, что принесет чистую прибыль в 2 000 долларов США, компания B увеличилась в цене с 10 долларов США за акцию до 15 долларов США за тот же период.

Таким образом, в то время как 1 000 акций компании A в конечном итоге могут быть проданы по цене 12 долларов США за акцию, что принесет чистую прибыль в 2 000 долларов США, компания B увеличилась в цене с 10 долларов США за акцию до 15 долларов США за тот же период.

В этом сценарии вложение 10 000 долларов в компанию А принесло бы 2 000 долларов, а та же сумма, вложенная в компанию Б, вернула бы еще 5 000 долларов. Разница в 3000 долл. США – это альтернативная стоимость выбора компании А вместо компании Б.

Как инвестор, который уже вложил деньги в инвестиции, вы можете найти другую инвестицию, которая обещает большую прибыль. Альтернативная стоимость владения неэффективным активом может вырасти до уровня, при котором рациональным вариантом инвестирования будет продажа и инвестирование в более перспективные инвестиции.

Альтернативная стоимость и риск

В экономике риск описывает возможность того, что фактическая и прогнозируемая доходность инвестиций различны и что инвестор может потерять часть или всю основную сумму. Альтернативная стоимость связана с вероятностью того, что доход от выбранных инвестиций будет ниже, чем доход от упущенных инвестиций.

Альтернативная стоимость связана с вероятностью того, что доход от выбранных инвестиций будет ниже, чем доход от упущенных инвестиций.

Ключевое отличие заключается в том, что риск сравнивает фактическую эффективность инвестиции с прогнозируемой эффективностью той же инвестиции, а альтернативная стоимость сравнивает фактическую эффективность инвестиции с фактической эффективностью другой инвестиции.

Тем не менее, можно учитывать альтернативные издержки при выборе между двумя профилями риска. Если инвестиция А рискованна, но имеет ROI 25%, в то время как инвестиция B гораздо менее рискованна, но имеет ROI всего 5%, даже если инвестиция A может быть успешной, она может и не увенчаться успехом. Если это не удастся, то альтернативные издержки выбора варианта Б будут существенными. Таким образом, лица, принимающие решения, при сравнении вариантов полагаются на гораздо больше информации, чем просто глядя на суммы в долларах альтернативных издержек.

В 1962 года малоизвестная группа The Beatles прошла прослушивание на Decca Records. Лейбл отказался подписывать контракт с группой. Это решение было бы принято, потому что альтернативные издержки их подписания не перевешивали альтернативные издержки их передачи.

Лейбл отказался подписывать контракт с группой. Это решение было бы принято, потому что альтернативные издержки их подписания не перевешивали альтернативные издержки их передачи.

Экономическая прибыль и бухгалтерская прибыль

Альтернативная стоимость используется для расчета различных видов прибыли компании. Наиболее распространенный тип прибыли, с которым знакомы аналитики, — это бухгалтерская прибыль. Бухгалтерская прибыль — это расчет чистой прибыли, часто предусмотренный Общепринятыми принципами бухгалтерского учета (GAAP). Только явные, реальные затраты вычитаются из общего дохода.

Компании или аналитики могут в будущем манипулировать бухгалтерской прибылью, чтобы получить экономическую прибыль. Разница между расчетом этих двух заключается в том, что экономическая прибыль включает альтернативные издержки в качестве расходов. Затем этот теоретический расчет можно использовать для сравнения фактической прибыли компании с теоретической прибылью.

Экономическая прибыль (и любые другие приведенные выше расчеты, учитывающие альтернативные издержки) — это исключительно внутренняя ценность, используемая для принятия стратегических решений. Нет регулирующих органов, которые регулируют публичную отчетность об экономической прибыли или альтернативных издержках. В то время как бухгалтерская прибыль в значительной степени определяется правилами и структурами отчетности, экономическая прибыль зависит от расплывчатых предположений и оценок руководства, которые не имеют надзора IRS, SEC или FASB.

Нет регулирующих органов, которые регулируют публичную отчетность об экономической прибыли или альтернативных издержках. В то время как бухгалтерская прибыль в значительной степени определяется правилами и структурами отчетности, экономическая прибыль зависит от расплывчатых предположений и оценок руководства, которые не имеют надзора IRS, SEC или FASB.

Пример альтернативной стоимости

Прежде чем принимать важные решения, такие как покупка дома или открытие бизнеса, вы, вероятно, тщательно изучите все «за» и «против» вашего финансового решения, но большинство повседневных решений не принимаются с полным пониманием потенциальных издержек.

Например, опасаясь покупки, многие люди проверяют баланс своего сберегательного счета, прежде чем тратить деньги. Но они часто не думают о вещах, от которых должны отказаться, принимая решение о расходах.

Проблема возникает, когда вы никогда не смотрите на то, что еще вы могли бы сделать со своими деньгами или купить вещи, не учитывая упущенные возможности. Время от времени брать еду с собой на обед может быть мудрым решением, особенно если это выводит вас из офиса на столь необходимый перерыв.

Время от времени брать еду с собой на обед может быть мудрым решением, особенно если это выводит вас из офиса на столь необходимый перерыв.

Однако покупка одного чизбургера каждый день в течение следующих 25 лет может привести к упущению нескольких возможностей. Помимо упущенной возможности улучшить здоровье, расходы на гамбургер в размере 4,50 долларов США могут составить чуть более 52 000 долларов США за этот период времени, при очень достижимом 5% RoR.

Это простой пример, но основная идея актуальна для различных ситуаций. Может показаться излишним думать о альтернативных издержках каждый раз, когда вы хотите купить шоколадный батончик или отправиться в отпуск. Но альтернативные издержки есть везде и возникают при каждом принятом решении, большом или маленьком.

Что такое простое определение альтернативной стоимости?

Инвесторы часто упускают из виду альтернативные издержки. По сути, это относится к скрытым затратам, связанным с отказом от альтернативного курса действий. Если, например, компания придерживается определенной бизнес-стратегии, не рассмотрев предварительно достоинства альтернативных стратегий, доступных ей, она может не оценить свои альтернативные издержки и возможность того, что они могли бы добиться еще большего успеха, если бы выбрали другой путь.

Если, например, компания придерживается определенной бизнес-стратегии, не рассмотрев предварительно достоинства альтернативных стратегий, доступных ей, она может не оценить свои альтернативные издержки и возможность того, что они могли бы добиться еще большего успеха, если бы выбрали другой путь.

Реальны ли альтернативные издержки?

Альтернативная стоимость не отображается непосредственно в финансовых отчетах компании. Однако с экономической точки зрения альтернативные издержки по-прежнему весьма реальны. Тем не менее, поскольку альтернативная стоимость является относительно абстрактным понятием, многие компании, руководители и инвесторы не учитывают ее в своих повседневных решениях.

Что является примером альтернативной стоимости?

Рассмотрим случай инвестора, которого в возрасте 18 лет родители поощряли всегда вкладывать 100% своего располагаемого дохода в облигации. В течение следующих 50 лет этот инвестор добросовестно инвестировал 5000 долларов в год в облигации, достигнув среднегодового дохода в 2,50% и уйдя на пенсию с портфелем стоимостью почти 500 000 долларов.