Метод директ-костинг что это такое в 1с

Это порядок списания общехозяйственных расходов (со счета 26) непосредственно на счета учета затрат по выручке (в частности на субсчет 90.08).

Альтернативой такому списанию является распределение этих косвенных расходов, пропорционально выбранной базе на счета производства (например 20 счет).

Косвенные расходы — затраты, которые явно нельзя отнести на конкретный вид или единицу продукции.

Стоит иметь в виду, что при директ-костинге себестоимость продукции ниже — не полная.

В случае больших или многоуровневых производств такая настройка должна тщательно обдумываться, хотя и она проще, т.к. происходит искажение выручки и затрат.

Быстрый переход

Влияние косвенных расходов при директ-костинге (пример):

Допустим у вас два производственных цеха: один выпускает готовую продукцию (Тепловой котел), другой выпускает арматуру к нему (являющуюся и полуфабрикатом и товаром одновременно).

Производственный цикл изготовления котла длится 2 месяца.

Затраты на зарплату бухгалтерии и других общехозяйственных служб (не относящихся к производству), условно постоянны в течении этих двух месяцев (обычно так и бывает, штат стабильный, непредвиденные расходы случаются редко, если и случаются отражаются как расходы будущих периодов планомерно).

Пусть, продукция арматуры реализуется в ноль ежемесячно.

При закрытии директ-костингом финансовый результат по реализации первого месяца будет полностью включать затраты бухгалтерии по виду «Арматура» — ее прибыль (выручка — себестоимость производства — косвенная себестоимость — ндс по реализации) будет занижена.

Во втором месяце котел, если будет сразу отгружен со склада, получит половину косвенных затрат месяца (вторая пойдет арматуре).

Получается прибыль по арматуре второго месяца корректна, а себестоимость котла все равно занижена (на часть первого месяца).

Зачастую коммерческие службы получают заработную плату процентом от прибыли по продукции (в данном случае она была бы не справедливой, если отделы реализующие различные виды — обособленные структуры).

Когда производства работают на грани рентабельности и данная часть могла бы уводить подразделение арматуры в «убыточную» зону, хотя, по сути, таким бы не являлась.

С другой стороны, если косвенные затраты относительно выручки или затрат производства незначительны, то использование директ-костинга оправдано, т.к. при нём наглядно видны общехозяйственные расходы в структуре выручки.

Как включить директ-костинг.

Включается в учетной политике

Находится в меню в разделе «Главное\Учетная политика»

Далее для организации добавляется или изменяется запись об учетной политике: настройка находится на вкладке «Затраты» по кнопке «Косвенные расходы»

В бухгалтерии 2.0: меню «Предприятие\Учетная политика\Учетная политика организаций»

Для организации на вкладке «Производство» нижней части отметить флажок «По методу директ-костинг»:

Особенности директ-костинга в 1С

Если нет оборотов по счету выручки, то есть отсутствует база для его закрытия, счет 26 не закрывается.

Система не может получить аналитику распределения по видам номенклатуры, даже если она одна или пустая.

Для закрытия 26 счета обычно добавляют ручную операцию с 1 копейкой в дебет счет 90.01, затем после проведения, даная операция удаляется или выключается.

Почему именно копейка: потому что если вы забудете ее отключить, то это не нанесет непоправимого вреда вашему. учету.

Реклама — двигатель всеобщей дебилизации населения.

— Стас Янковский

Закрытие общехозяйственных расходов методом “директ-костинг”

Закрытие общехозяйственных расходов методом “директ-костинг”

К общехозяйственным расходам организации относят амортизацию офисных помещений, заработную плату управленческого персонала с отчислениями на социальные нужды и другие подобные расходы. Общехозяйственные расходы можно отнести к косвенным расходам.

Для списания косвенных (общехозяйственных) расходов на финансовые результаты можно применять метод “директ-костинг”.

Бухгалтерский учет

Для отражения общехозяйственных расходов в учете используется счет 26 “Общехозяйственные расходы”.

Метод “директ-костинг” означает, что общехозяйственные расходы могут признаваться в себестоимости проданной продукции (товаров, работ, услуг) полностью в момент их признания в качестве расходов по обычным видам деятельности в отчетном году (п. 9 ПБУ 10/99).

В бухгалтерском учете в случае применения метода “директ-костинг”:

- расходы на производство продукции отражаются по дебету счета 20 “Основное производство” и в дальнейшем закрываются на выпуск продукции;

- косвенные расходы не включаются в себестоимость готовой продукции, а списываются на счет 90 “Продажи” в полном объеме.

Налоговый учет

В налоговом учете плательщик самостоятельно определяет перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг) (п. 1 ст. 318 НК РФ).

При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода. Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены (п. 2 ст. 318 НК РФ).

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены (п. 2 ст. 318 НК РФ).

В программе “1С:Бухгалтерия 8”:

- Закрытие косвенных расходов происходит следующим образом:

- в бухгалтерском учете расходы, учтенные на счете 26 “Общехозяйственные расходы”, при настройке в учетной политике метода “директ-костинг” списываются при закрытии месяца на счет 90.08.1 “Управленческие расходы по деятельности с основной системой налогообложения”;

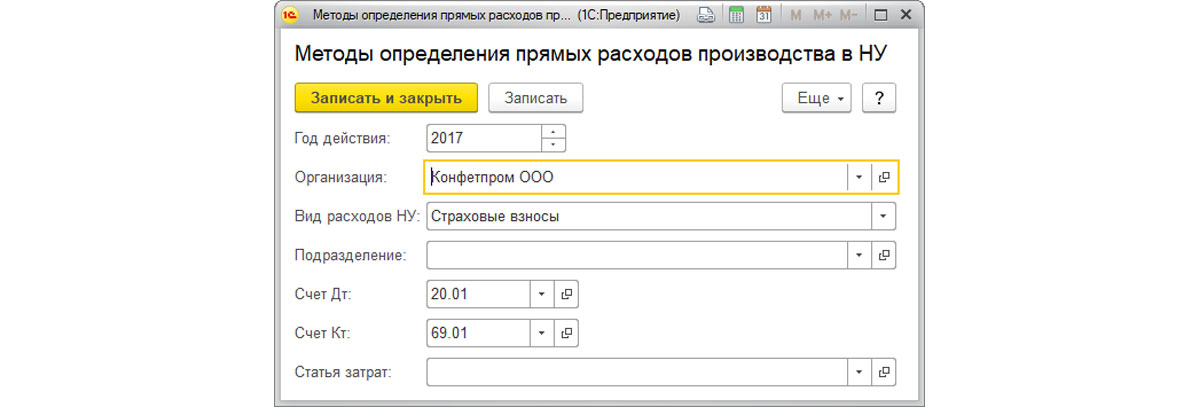

- в налоговом учете настройка закрытия косвенных расходов отражается в регистре сведений “Методы определения прямых расходов производства в НУ”. Виды расходов, которые не будут внесены в регистр “Методы определения прямых расходов производства в НУ”, по умолчанию считаются косвенными и при закрытии месяца относятся на счет 90.

08.1 “Управленческие расходы по деятельности с основной системой налогообложения” в полном объеме. Следовательно, расходы, собранные на счете 26 “Общехозяйственные расходы” и не поименованные в регистре сведений “Методы определения прямых расходов производства в НУ”, будут отнесены на счет 90.08.1 “Управленческие расходы по деятельности с основной системой налогообложения” в полном объеме в конце каждого месяца.

08.1 “Управленческие расходы по деятельности с основной системой налогообложения” в полном объеме. Следовательно, расходы, собранные на счете 26 “Общехозяйственные расходы” и не поименованные в регистре сведений “Методы определения прямых расходов производства в НУ”, будут отнесены на счет 90.08.1 “Управленческие расходы по деятельности с основной системой налогообложения” в полном объеме в конце каждого месяца.

Пошаговая инструкция:

в программе 1С:Бухгалтерия 8 (ред. 3.0)

- Перенос убытков на будущее.

- Закрытие временных разниц, учтенных по косвенным расходам, при реализации продукции.

- Закрытие года (реформация баланса).

- Учет брака в производстве.

- Списание затрат вспомогательного производства.

- Закрытие общехозяйственных расходов на производство.

- Закрытие общехозяйственных расходов методом “директ-костинг”.

- Оценка незавершенного производства.

- Определение прямых и косвенных затрат и их закрытие.

- Учет транспортных расходов на доставку товаров от поставщика (доставка не включается в стоимость)

Поделиться ссылкой:

Понравилось это:

Нравится Загрузка…

Похожее

Автор публикации

1 Комментарии: 30Публикации: 461Регистрация: 25-12-2016Как разносить расходы в программе, чтобы на затратных счетах не болтались хвосты

В настройке учетной политики откройте ссылку «Методы распределения косвенных расходов». В открывшемся списке правил для разнесения общехозяйственных и общепроизводственных расходов создайте новую запись и заполните ее в соответствии с учетной политикой вашего предприятия. Обратите внимание на поле «База распределения», косвенные расходы будут распределяться в зависимости от того, какое значение вы укажите — пропорционально объему выпуска, плановой себестоимости выпуска и т.

Обязательно настройте методы распределения косвенных расходов, в случае если ваша компания использует счет 25 «Общепроизводственные расходы». Расходы со счета 25 будут списаны в счет 20 или 23 согласно указанным правилам. В случае распределения на счет 23, в конце месяца затраты автоматически спишутся в счет 20, а после закроются на счет 40 или 43.

Для торговых организации будет использован счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». Производить настройку «Методов распределения косвенных расходов» для торговых организаций не нужно.

Учет расходов в бухгалтерском и налоговом учете

В зависимости от осуществляемой деятельности компании и утвержденной учетной политики информация о расходах будет отражена на затратных счетах: 20, 23, 25, 26, 29, 44. Данный порядок следует из Инструкции к плану счетов и ПБУ 10/99.

По способу включения в себестоимость продукции (работ, услуг) расходы подразделяют на прямые и косвенные, и в зависимости от вида деятельности их состав отличается.

Необходимо вести раздельный учет расходов для производства продукции, при выполнении работ/оказании услуг и торговой деятельности. Если ваша компания совмещает несколько видов деятельности и невозможно определить, к какому виду деятельности относятся те или иные расходы, установите порядок распределения необходимых расходов между производственной деятельностью, торговлей и выполнением работ/оказанием услуг. Выбранный метод распределения закрепите в учетной политике.

Обратите внимание: учет прямых и косвенных расходов в бухгалтерском и налоговом учете может различаться. В бухгалтерском учете расходы признаются согласно указанным условиям в п. 16 ПБУ 10/99. В налоговом учете признаются осуществленные налогоплательщиком расходы согласно п. 1 ст. 252 НК РФ. В общем случае на стадии признания расходов данные налогового учета и бухгалтерского учета совпадут. Но возможны ситуации, которые приведут к расхождению между бухгалтерским и налоговым учетом.

Например, возникнет разница, если затраты в бухгалтерском учете признаются, но с точки зрения налогового законодательства расходами не являются. К таковым можно отнести представительские затраты и расходы на рекламу сверх установленного лимита. В бухгалтерском учете расходы признаются в полной сумме, а для целей налога на прибыль учесть расходы сверх норматива не получится. В таком случае возникнет постоянная разница, которая увеличивает сумму налоговой прибыли.

Бухгалтерский учет расходов

При производстве или выполнении работ/оказании услуг перечень прямых и косвенных расходов предприятию необходимо определить самостоятельно и закрепить в учетной политике.

Исходя из п.1 ст 318 НК РФ к прямым расходам можете отнести материальные затраты на покупку сырья и материалов которые будут использованы в производстве, расходы на оплату труда сотрудников занятых в производственной деятельности, амортизацию основных средств, используемых в производстве товаров, работ или услуг. Иные расходы, не связанные с производством или согласно техническим регламентам в него не включенные, относите на косвенные расходы (кроме внереализационных).

Иные расходы, не связанные с производством или согласно техническим регламентам в него не включенные, относите на косвенные расходы (кроме внереализационных).

В бухгалтерском учете прямые расходы будут аккумулироваться по счетам 20 и 23 (29), косвенные расходы — по счетам 25 и 26. (Инструкция по применению Плана счетов, утверждена приказом Минфина России от 31.10.2000 № 94н).

При осуществлении торговой деятельности к прямым расходам, учтенным по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность», относятся приобретение товаров, реализованных в текущем отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров (транспортные расходы) до склада, в случае, если эти расходы не включены в цену приобретения указанных товаров. В состав расходов текущего отчетного (налогового) периода учитываем только ту часть транспортных расходов, которая непосредственно относится к реализованным в этом периоде товарам.

Остальные расходы, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, осуществленные в текущем месяце, являются косвенными расходами и уменьшают доходы от реализации текущего месяца

265 НК РФ, осуществленные в текущем месяце, являются косвенными расходами и уменьшают доходы от реализации текущего месяца

Важную роль для правильности отражения расходов по счетам бухгалтерского учета играют статьи затрат — субконто. Бухгалтерский учет по статьям затрат позволит группировать расходы предприятия в зависимости от способа их включения в себестоимость каждого вида продукции/услуг. При отражении расходов, для дальнейшего корректного закрытия затратных счетов необходимо верно заполнить все объекты аналитического учета.

В программе «1С: Бухгалтерия 8 ред. 3.0» уже предопределены некоторые элементы справочника «Статьи затрат», и удалить их программа не позволит. Чтобы к ним перейти, выберите в программе вкладку «Справочники» > «Доходы и расходы» > «Статьи затрат».

Справочник «Статьи затрат» является иерархическим, для более информативного представления можно создать группы по экономическим элементам для удобства пользования. Подобная группировка позволит наглядно определить структуру себестоимости.

Подобная группировка позволит наглядно определить структуру себестоимости.

По затратным счетам важно верно указать все объекты аналитического учета:

- для счетов 20, 23, 29 укажите субконто «Подразделение», «Номенклатурная группа», «Статья затрат»;

- для счетов 25, 26, 44 укажите субконто «Подразделение» и «Статью затрат».

Контроль правильности ведения счетов осуществляйте с помощью оборотно-сальдовой ведомости. Присутствие хвостов и минусов по затратным счетам может свидетельствовать о наличии ошибок в объектах аналитического учета.

Налоговый учет расходов

В налоговом учете расходы также делят на прямые и косвенные (п 1. ст. 318 и ст. 320 НК РФ). В зависимости от вида деятельности их состав может отличаться.

Прямые расходы включаются в стоимость готовой продукции, а косвенные списываются в текущем периоде. При этом необходимо самостоятельно определить перечень прямых расходов, связанных с производством продукции, выполнением работ, оказанием услуг и закрепить его в учетной политике (п. 1 ст. 318 НК РФ).

1 ст. 318 НК РФ).

Для торговых организаций перечень прямых расходов фиксированный и приведен в ст. 320 НК РФ. Остальные расходы, кроме внереализационных, относите к косвенным расходам и уменьшайте на них сумму доходов от реализации текущего месяца.

Важно правильно настроить состав прямых расходов в налоговом учете, от этого зависит корректное отражения расходов при закрытии месяца и дальнейшее отражение их в отчетности.

В программе «1С: Бухгалтерия 8 ред. 3.0» выберите вкладку «Главное» > «Настройки» > «Налоги и отчеты» > вкладка «Налог на прибыль» откройте ссылку «Перечень прямых расходов». Статьи расходов, не указанные в данном регистре, по умолчанию будут считаться косвенными и списываться в полном объеме на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения» при закрытии месяца.

Обратите внимание: даже если перечень прямых расходов организации не меняется, запись регистра сведений «Методы определения прямых расходов производства в НУ» необходимо создавать на каждый год.

Схема закрытия затратных счетов

Операции закрытие месяца в бухгалтерском учете позволяют рассчитать точную себестоимость продукции/услуг с учетом всех затрат. Для подведения финансового результата в бухгалтерском учете по итогам месяца в программе «1С: Бухгалтерия 8 ред. 3.0» необходимо выполнить операцию «Закрытие месяца», для этого выберите вкладку «Операции» > «Закрытие месяца».

При производстве или выполнении работ/оказании услуг

при закрытии месяца сначала будут списаны косвенные расходы по затратным счетам 25 и 26.

Обратите внимание: у данных счетов нет субконто «Номенклатурная группа», по этому расходы будут списаны по подразделениям счетов 20 и 23.

Расходы со счета 25 будут списаны в счет 20 или 23 согласно выбранного варианта базы распределения для косвенных расходов (настройка в учетной политике «Методы распределения косвенных расходов»).

Расходы со счета 26 в зависимости от выбранного в учетной политике правила списания общехозяйственных расходов закроются следующим образом:

- в себестоимость продаж (метод директ-костинг) списание произойдет по со счета 26 в счет 90.08

- в себестоимость продукции, работ, услуг — списание произойдет в зависимости от установленных настроек методов распределения косвенных расходов со счета 26 в счет 20 или 23.

Таким образом, счет 25 на конец месяца должен иметь нулевое сальдо — расходы закрываются на счет 20 или 23.

Счет 23 будет полностью или частично списан в счет 20. Остаток по счету 23 на конец месяца покажет стоимость незавершенного производства.

Счет 20 будет закрыт:

- в случае если организация занимается производством продукции либо работами/услугами для основного производства, расходы распределятся на счет 40 или 43.

- в случае, если организация выполняет работы или оказывает услуги для сторонних организаций, закрытие произойдет на счет 90.02.

Остаток по счету 20 на конец месяца покажет стоимость незавершенного производства.

Таким образом, за исключением затрат по незавершенному производству, все расходы по счетам 20 и 23 должны быть списаны и не иметь остатков на конец месяца.

При осуществлении торговой деятельности расходы, учтенные по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность», подлежат закрытию полностью или частично на счет 90.07.01 «Расходы на продажу по деятельности с основной системой налогообложения» (согласно утв. Плана счетов). В случае отсутствия выручки расходы далее будут отнесены как убыток на счет 90.09 «Прибыль/убыток от продаж» и далее списаны в счет 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения».

Возможно дебетовое сальдо по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» в виде транспортных расходов, который относятся к нереализованным в данном отчетном (налоговом) периоде товарам.

А если счета не закрываются?

Если затратные счета не закрываются автоматически — проверьте объекты аналитического учета.

Распространенные ошибки:

- неверно указано подразделение;

- статья затрат;

- номенклатура.

В случае если меняли статью затрат — перепроведите все документы, содержащие измененную статью. Иначе данные по затратным счетам будут отражены некорректно, и списаны/закрыты не будут.

Обратите внимание: неправильная формулировка статьи затрат повлечет ошибочное отнесение к формированию себестоимости продукции.

Изменение сумм первичных документов в прошлых периодах, когда был подсчитан финансовый результат по итогам месяца, повлечет за собой неподтвержденное сальдо, а именно — расходы, которые должны быть списаны, будут болтаться хвостами на затратных счетах. В случае внесение исправления в ранее проведенные документы не забудьте заново выполнить операцию закрытие месяца.

Контролируйте разнесенные расходы по затратным счетам с помощью оборотно-сальдовой ведомости, для этого в программе «1С: Бухгалтерия 8 ред. 3.0» выберите вкладку «Отчеты» > «Оборотно-сальдовая ведомость по счету» перейдите по ссылке «Показать настройки».

На закладке «Группировка», в зависимости от того по какому затратному счету формируете ведомость, установите флажки:

- по субсчетам;

- подразделения;

- номенклатурные группы;

- статьи затрат

Для более полного контроля на закладке «Показатели» установите флажок в поле НУ (данные налогового учета). В случае если у вас нет расходов, по которым различается бухгалтерский и налоговый учет, показатели должны совпадать.

Директ-костинг, экономический смысл. К уроку 13. — 14 ответов на Babyblog

Маржинальный доход и методы расчета себестоимости.

Существует множество методов расчета себестоимости. Конечно же, они все чем-то различаются, но в принципе их можно разделить на две группы: методы учета на основе полных (FULL COST PRICING) и на основе неполных или переменных затрат (direct costing).

Методы расчета себестоимости:

1. Метод учета на основе полных затрат (full cost pricing)

2. Метод учета на основе неполных (переменных) затрат (direct costing)

При расчете себестоимости по первому методу, в себестоимость единицы продукции включаются абсолютно все расходы предприятия. Среди минусов такого метода можно отметить невозможность вычленить в составе себестоимости те затраты, которые имеют отношение конкретно к этой единице продукции.

В условиях постоянно развивающегося рынка администрация и менеджеры должны всегда иметь под рукой оперативную информацию о том, во что же обходится предприятию производство продукции, оказание услуг, осуществление того или иного вида деятельности. Поэтому сегодня часто в теории и практике управления себестоимостью и прибылью декларируется и применяется следующий принцип: самая точная калькуляция изделия не та, которая наиболее полно после многочисленных расчетов и распределений включает в себя все виды расходов предприятия, а та, в которую включены только затраты, непосредственно связанные с выпуском данной продукции, выполнением работ и услуг.

В основу этой методики положено деление операционных затрат в зависимости от динамики объема деятельности предприятия на переменные и постоянные.

К постоянным относят затраты, величина которых не изменяется или слабо изменяется при изменении объема производства. К ним можно отнести общехозяйственные расходы и др.

Переменными называются затраты, величина которых изменяется вместе в изменением объема производства. К ним относят расход сырья и материалов, топлива и энергии на технологические цели, заработную плату производственных рабочих и др.

В системе калькуляции себестоимости по переменным издержкам (маржинальный метод, директ-костинг, метод учета по сокращенной себестоимости) постоянные производственные накладные расходы не включаются в себестоимость продукции, а относятся непосредственно на счет прибылей и убытков в том периоде, когда они произошли.

«Директ-костинг» дает информацию в виде данных о неполной производственной себестоимости (в части прямых, переменных или производственных затрат) и маржинальном доходе (сумме покрытия).

Маржинальный доход (МД) — это превышение выручки от реализации над всеми переменными издержками, связанными с данным объемом продаж. Другими словами, это разница между выручкой от реализации и переменными издержками.

Существует два способа определения маржинального дохода:

МД = Выручка от реализации — Переменные затраты,

или

МД = Постоянные затраты + Прибыль организации,

Соответственно, если из маржинального дохода вычесть постоянные издержки, то получим величину операционной прибыли. В отчете о финансовых результатах, составляемом по такой схеме, видно изменение прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции.

Таким образом, согласно методу переменных затрат (простой «директ — костинг») определяется маржа с переменной себестоимости, которая представляет собой излишек выручки от реализации по сравнению с переменными затратами.

Когда маржа с переменных затрат позволяет возместить сумму постоянных затрат, предприятие достигает «мертвой точки», или порога рентабельности, то есть финансовый результат равен нулю.

Под точкой безубыточности (мертвой точкой) понимается та точка объема продаж, в которой издержки равны выручке от реализации всей продукции, а прибыль, соответственно равна нулю.

Точка безубыточности может быть определена как точка, в которой разница между маржинальным доходом и постоянными затратами равна нулю, или точка, в которой маржинальный доход равен постоянным затратам.

Таким образом, главная роль в процессе выбора стратегии поведения организации — необходимость уделять достаточное внимание величине маржинального дохода. Очевидно, что добиваться увеличения прибыли можно, увеличив величину маржинального дохода. Достичь этого можно разными способами: снизить цену продажи и соответственно увеличить объем реализации, увеличить объем реализации и снизить уровень постоянных издержек, пропорционально изменять переменные, постоянные издержки и объем выпуска продукции.

Важно, что, применяя систему «директ — костинг» (систему учета сумм покрытия или маржинального дохода), можно оперативно изучать взаимосвязи между объемом производства, затратами (себестоимостью, выручкой, прибылью, маржинальным доходом).

Система «директ-костинг» дает возможность:

— установить связи и пропорции между затратами и объемами производства,

— получить информацию о прибыльности и убыточности производства в зависимости от его объема,

— прогнозировать поведение себестоимости в зависимости от объема или мощностей.

— Выделение суммы постоянных затрат в этой системе калькулирования позволяет показать влияние их величины на сумму прибыли, а изменение валовой маржи дает возможность выявить более рентабельные изделия и соответственно внести изменения в ассортимент выпускаемой продукции.

Особенности системы директ-костинг

Сущность системы директ-костинг

Директ-костинг система относится к системе управленческого учета. Данная система включает в себя анализ по всем видам затрат, носителям и финансовым результатам деятельности организации.

Начала развиваться система еще во второй половине XX века. С ростом производства и наращиванием темпов встал вопрос о минимизации издержек в целях повышения конкурентоспособности и укрепления позиций на рынке. Ключевым понятием системы директ-костинг является маржинальный доход.

Определение 1

Маржинальный доход – это суммовая разница между выручкой от продаж и переменными затратами.

Величина маржинального дохода, определенная для конкретного вида продукции, показывает «вклад» данного товара в покрытие постоянных затрат и тем самым — в общую сумму прибыли предприятия

Особенностью системы директ-костинг является то, что себестоимость планируют и учитывают в части переменных затрат

Сущность данного метода заключается в разделении затрат на два вида:

- постоянные

- переменные.

Постоянные расходы собирают на отдельном счету, при этом задана периодичность их списывают на счет финансовых результатов. Постоянные расходы не включаются в себестоимость продукции. Данные расходы относят на уменьшение прибыли в чет будущих периодов.

Разделение расходов на постоянные и переменные позволяет собрать необходимую информацию, которая потом может пригодиться в управленческих решениях. В-первую очередь это касается оценки затрат.

Отличительная особенность системы «директ-костинг»

Основным моментом и отличительной особенностью системы «директ-костинг» является анализ накладных издержек и формирование системы прямого отнесения затрат на объекты калькулирования. Впоследствии накладные издержки соотносят с брутто-прибыли.

К косвенным затратам относят следующие виды расходов:

- работы и услуги непосредственно связанные с производством,

- платежи по лизингу,

- аренда,

- информационные услуги, оказываемые в отношении основного оборудования и прочие издержки.

Если рассматривать прямые затраты, то в данном случае то они распределятся способом расчета на основе объема продукции, которая была произведена в натуральном выражении. Данный метод можно использовать только на предприятиях, занимающихся выпуском продукции однородного типа.

Замечание 1

Еще одной особенностью системы директ-костинг является возможность создания многоступенчатого отчета о доходах. По данному отчету можно отследить структуру и величину издержек.

Если обобщить информацию о системе директ-костинг, то она:

- предоставляет информацию о прибыльности или убыточности производства,

- позволяет рассчитать критическую точку объема продаж, *помогает оптимизировать товарный ассортимент,

- помогает решить управленческие задачи

Проблемы директ-костинга в современном российском учете

Центральной проблемой любой компании является пробелы в формировании управленческих решений. В результате чего страдает эффективность производительности предприятия. С одной стороны, организация тщательно отслеживает расходы и поступления, но с другой стороны практически не прикладывает усилий в дальнейшем развитии управленческого учета. Это отрицательно сказывается на дальнейшей деятельности организации и как результат снижению основных экономических показателей.

В условиях экономического кризиса повышение эффективности является актуальным вопросом. Это предполагает более рациональное использование дефицитных ресурсов, к числу которых в первую очередь необходимо отнести анализ затрат.

В современных экономических реалиях система директ-костинга достаточно сложно реализуема. Это связано с особенностями развития российского учета. Ситуацию даже не изменил переход на рыночные отношения. Состав затрат, которые необходимо включать в себестоимость нормы амортизационных отчислений и в целом налоговая система постоянно меняется.

Все это связано с историческими особенностями развития нашей страны и менталитетом населения. В настоящее время интерес к системе директ-костинг возрастает. В управленческом учете нуждаются как крупные предприятия (в том числе и государственные, так и коммерческие производители). Например, благотворительная организация намерена осуществить планирование бюджета и увеличить отдачу от ресурсов. Для этого необходим тщательный анализ

Управленческий учет по большей своей части получил широкое распространение среди филиалов крупных российских компаний

Еще одним толчком в развитии системы директ-костинг является адаптация бухгалтерского учета к мировым стандартам .

Основной проблематикой многих предприятий в РФ является неэффективное использование денежных средств. В частности, при реализации. Одной из причин такого явления является низкая эффективность в использовании формирования себестоимости. Еще один немаловажный фактор – это управление денежными потоками, которое должно входить в финансовую политику предприятия. Задача системы директ-костинг является в построении финансовой системы, которая бы обеспечила надежное управление денежными ресурсами.

Рациональное управление денежными потоками способствует ритмичному циклу предприятия, влияет на рост выпускаемой продукции. Нарушение негативно сказывается на формировании платежеспособности организации. Грамотное пользование системой директ-костинг ускоряет оборот капитала. На это влияет ускоренный операционный цикл и более экономичное использование финансовых средств, без привлечения заемных источников.

Из вышесказанного можно сделать выводы, что эффективность работы организации на прямую зависит от организации системы диркект-костинг Для эффективности работы необходимо обеспечить на предприятии эффективную систему аналитики. А также необходимо, чтобы в штате организации были эффективные менеджеры способные правильно и во время проанализировать состояние организации.

6. Система «директ-костинг».

Впервые термин «директ-костинг» появился в США в 1936 году в работе Харриса. Однако идеи «директ-костинга» были высказаны еще в 1899 году немецким ученым Ойгеном Шмаленбахом. О. Шмаленбах, будучи студентом, опубликовал статью, в которой предлагал принимать во внимание при калькулировании себестоимости только так называемые первичные издержки, а вторичные издержки покрывать за счет валовой прибыли. Позднее в других своих работах он предложил при учете себестоимости разделять затраты на постоянные и пропорциональные (переменные) и проиллюстрировал это практическими примерами.

В системе «директ-костинг» себестоимость по объектам калькулирования рассчитывается по неполной номенклатуре затрат (ограниченная себестоимость), включающей в себя только переменные затраты: либо прямые, либо прямые и косвенные переменные, связанные с изготовлением продукции. Несмотря на различную полноту включения в себестоимость отдельных видов расходов, общим является то, что часть расходов, являющаяся по своей экономической сущности текущими издержками, не включается в себестоимость, а возмещается общей суммой из выручки. Постоянные затраты рассматриваются в целом по предприятию и не соизмеряются с конкретными изделиями. При системе «директ-костинг» общую выручку за период сравнивают с величиной переменных затрат и определяют показатель «маржинальный доход» (прибыль брутто, валовая прибыль, сумма покрытия). Чистая прибыль (прибыль нетто) представляет собой разницу между маржинальным доходом и суммой постоянных затрат.

В системе «директ-костинг» различают одноступенчатый и многоступенчатый учет затрат и результатов хозяйственной деятельности.

1) Схема одноступенчатого учета затрат и результатов хозяйственной деятельности:

Выручка от реализации | – | Переменные производственные расходы | – | Переменные управленческие и сбытовые расходы | = | Маржинальный доход | (8) | |||||

Маржинальный доход | – | Постоянные расходы | = | Прибыль за (9) отчетный период | ||||||||

2) Многоступенчатый учет основан на подразделении постоянных расходов на ряд сегментов:

место возникновения затрат;

общее количество произведенной продукции конкретного вида;

группа изделий;

центр ответственности;

предприятие в целом.

Схема пятиступенчатого учета затрат на производство и результатов хозяйственной деятельности:

+ доходы

— переменные затраты (вычитаются)

= результат брутто 1

— постоянные затраты, относимые к конкретному виду готовой продукции

= результат брутто 2

— постоянные затраты группы изделий или видов продукции (вычитаются)

= результат брутто 3

— постоянные затраты по местам возникновения (вычитаются)

= результат брутто 4

— постоянные затраты центров ответственности (вычитаются)

= результат брутто 5

— постоянные затраты всего предприятия (вычитаются)

= результат отчетного периода (прибыль или убыток)

Система «директ-костинг» не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость. Требуется дополнительное распределение постоянных расходов в случае необходимости исчисления полной себестоимости готовой продукции и незавершенного производства.

Система «директ-костинг» имеет преимущества именно для управления предприятием. Важными достоинствами ее являются:

возможность детального и качественного изучения зависимости между объемом производства, затратами, маржинальным доходом и прибылью;

возможность выявить изделия с большей рентабельностью, что обеспечивает получение информации, позволяющей быстро переориентировать производство в ответ на изменения условий рынка;

ограничение себестоимости продукции переменными расходами позволяет упростить нормирование, учет и контроль затрат; себестоимость становится более обозримой, но при этом следует учитывать, что деление затрат на постоянные и переменные условно, во многом определяется конкретной ситуацией или проблемой при принятии решений.

Систему директ-костинг, несмотря на ее простоту и гибкость, рационально применять при оперативном планировании и текущем управлении производством, подверженным влиянию конкурентных колебаний. При стратегическом планировании необходимо ориентироваться на полную себестоимость.

Многоступенчатый учет маржинального дохода дает необходимую информацию для принятия решений при формировании и выборе ассортимента продукции, целесообразности принятия новых заказов, снятия с производства устаревшей продукции и подготовке в производство новой продукции.

ЛЕКЦИЯ 6. ИНФОРМАЦИЯ ДЛЯ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ ТЕКУЩЕГО ХАРАКТЕРА

Определение точки безубыточности производства.

Определение структуры выпуска продукции.

Принятие решений по привлечению дополнительных заказов.

Планирование ассортимента продукции, подлежащей продаже.

Принятие решений по ценообразованию.

Прямая калькуляция — AccountingTools

Что такое прямая калькуляция?

Прямая калькуляция — это специализированная форма анализа затрат, в которой для принятия решений используются только переменные затраты. Он не учитывает постоянные затраты, которые, как предполагается, связаны с периодами времени, в которые они были понесены. Концепция прямых затрат чрезвычайно полезна для краткосрочных решений, но может привести к пагубным результатам при использовании для принятия долгосрочных решений, поскольку она не включает все затраты, которые могут относиться к более долгосрочному решению.Короче говоря, прямые затраты — это анализ дополнительных затрат. Прямые затраты легче всего проиллюстрировать на примерах, таких как:

Затраты, фактически понесенные при производстве продукта

Дополнительное увеличение затрат при наращивании производства

Затраты, которые исчезают при закрытии вниз по производственной линии

Затраты, которые исчезают при закрытии всего дочернего предприятия

Примеры показывают, что прямые затраты могут варьироваться в зависимости от уровня анализа.Например, если вы анализируете прямую стоимость одного продукта, единственной прямой стоимостью могут быть материалы, использованные при его строительстве. Однако, если вы планируете закрыть всю компанию, прямые затраты — это все затраты, понесенные этой компанией, включая все ее производственные и административные расходы. Главное помнить, что прямые затраты — это любые затраты, которые изменяются в результате решения или изменения объема.

Когда использовать прямую калькуляцию

Прямая калькуляция очень полезна в качестве инструмента анализа.Все следующие решения предполагают использование прямых затрат в качестве входных данных для моделей решений. Они не содержат распределения накладных расходов, которые не только не имеют отношения к многим краткосрочным решениям, но и могут быть трудно объяснить кому-то, кто не обучен бухгалтерскому учету.

Инвестиции в автоматизацию . Распространенный сценарий — компания вкладывает средства в автоматизированное производственное оборудование, чтобы уменьшить сумму, которую она платит своему непосредственному персоналу. При прямой калькуляции ключевая информация, которую необходимо собрать, — это дополнительные затраты на оплату труда любых сотрудников, которые будут уволены, а также затраты нового периода, которые будут понесены в рамках закупки оборудования, такие как амортизация оборудования и затраты на техническое обслуживание.

Отчетность по затратам . Прямые затраты очень полезны для управления переменными затратами, потому что вы можете создать отчет об анализе отклонений, в котором фактические переменные затраты сравниваются с тем, какими должны были быть переменные затраты на единицу. Постоянные затраты не включаются в этот анализ, поскольку они связаны с периодом, в котором они были понесены, и поэтому не являются прямыми затратами.

Рентабельность клиентов . Некоторым клиентам требуется серьезная поддержка, но они также размещают такие крупные заказы, что компания по-прежнему получает значительную прибыль от отношений.Если возникают такие ресурсоемкие ситуации, имеет смысл время от времени подсчитывать, сколько денег компания действительно зарабатывает с каждого клиента. Этот анализ может показать, что компании было бы лучше отказаться от некоторых своих клиентов, даже если это приведет к заметному снижению доходов.

Внутренняя инвентаризация . Общепринятые принципы бухгалтерского учета и международные стандарты финансовой отчетности требуют, чтобы компания относила косвенные затраты на свой инвентарный актив для целей внешней отчетности.Распределение накладных расходов может потребовать длительного времени для завершения, поэтому контроллеры компании довольно часто избегают обновления распределения накладных расходов в течение отчетных периодов, когда не будет внешней отчетности. Вместо этого они в основном полагаются на обновления прямых затрат и либо избегают всех изменений распределения накладных расходов, либо делают приблизительное предположение о правильном распределении накладных расходов на основе доли прямых затрат и вносят более точную корректировку, когда наступает отчетный период Компания должна предоставлять финансовую отчетность сторонним лицам.

Отношение прибыли к объему . Прямая калькуляция полезна для построения графика изменений уровня прибыли при изменении объемов продаж. Относительно просто создать таблицу прямых затрат, в которой указываются уровни объемов, на которых будут понесены дополнительные прямые затраты, чтобы руководство могло оценить размер прибыли на разных уровнях корпоративной деятельности.

Аутсорсинг . Прямая калькуляция полезна для принятия решения о том, производить ли элемент собственными силами или поддерживать производственные мощности собственными силами, либо отдать его на аутсорсинг.Если решение касается производства на собственном предприятии или в другом месте, важно определить, сколько сотрудников и какие машины будут фактически ликвидированы; во многих случаях эти ресурсы просто перемещаются в другое место внутри компании, поэтому нет увеличения чистой прибыли за счет передачи производства поставщику.

Проблемы с прямой калькуляцией

Прямая калькуляция — это инструмент анализа, но его можно использовать только для определенных типов анализа. В некоторых ситуациях это может дать неверные результаты.В этом разделе описаны ключевые проблемы с прямой калькуляцией, о которых вам следует знать. Это:

Внешняя отчетность . Прямая калькуляция затрат запрещена для отчетности о стоимости запасов как в соответствии с общепринятыми принципами бухгалтерского учета, так и международными стандартами финансовой отчетности. Это означает, что вы не можете сообщать о стоимости запасов, как если бы она включает только прямые затраты; вы также должны включить правильное распределение косвенных затрат. Если вы использовали прямую калькуляцию для внешней отчетности, то меньше затрат будет включено в актив инвентаризации на балансе, в результате чего больше затрат будет отнесено на расходы в текущем периоде.

Увеличение затрат . Прямая калькуляция иногда ориентирована на то, увеличивать ли производство на определенную сумму, чтобы принять дополнительный заказ клиента. Для целей этого конкретного решения аналитик обычно предполагает, что прямые затраты на решение будут такими же, как исторические затраты. Однако на самом деле стоимость может увеличиться. Например, если машина уже работает на 80% своей мощности и предлагаемое решение увеличит ее использование до 90%, эта дополнительная разница вполне может привести к непропорциональному увеличению затрат на техническое обслуживание машины.Таким образом, имейте в виду, что конкретный сценарий прямых затрат может содержать затраты, которые актуальны только в узком диапазоне; вне этого диапазона затраты могут существенно отличаться.

Косвенные затраты . В прямых затратах не учитываются косвенные затраты, поскольку они предназначены для принятия краткосрочных решений, когда косвенные затраты не изменятся. Однако все затраты меняются в долгосрочной перспективе, а это означает, что решение, которое может повлиять на компанию в течение длительного периода времени, должно учитывать долгосрочные изменения косвенных затрат.Следовательно, если компания использует непрерывную серию анализов прямых затрат для принятия решений о ценообразовании, она может получить общую структуру ценообразования, которая слишком занижена для покрытия накладных расходов.

Соответствующий диапазон . Анализ прямой калькуляции обычно действителен только в пределах ограничений текущего уровня мощности. Требуется более сложная форма анализа прямых затрат для учета изменений затрат по мере увеличения объемов продаж или объемов производства.

Прямая калькуляция затрат — отличный инструмент анализа. Он почти всегда используется для создания модели, чтобы ответить на вопрос, какие действия следует предпринять руководству. Это не методика расчета затрат для составления финансовой отчетности — на самом деле стандарты бухгалтерского учета специально исключают прямые затраты из финансовой отчетности. Таким образом, он не выполняет роль стандартной системы калькуляции затрат, калькуляции процесса или работы, которые вносят вклад в фактические изменения в бухгалтерских записях.Вместо этого он используется для извлечения соответствующей информации из различных источников и агрегирования информации, чтобы помочь руководству принять любое количество тактических решений. Это наиболее полезно для краткосрочных решений и наименее полезно, когда речь идет о более долгосрочных временных рамках — особенно в ситуациях, когда компания должна генерировать достаточную маржу для оплаты больших накладных расходов. Хотя информация о прямых расходах полезна, она проблематична в ситуациях, когда дополнительные затраты могут значительно измениться или когда косвенные затраты могут иметь отношение к решению.

Термины, аналогичные прямым калькуляциям

Прямые издержки также известны как калькуляция переменных затрат, калькуляция вклада и маржинальная калькуляция.

Связанные курсы

Основы учета затрат

Финансовый анализ

Прямые затраты

Обзор

Прямая стоимость — это сумма, аккредитованная для производства некоторых товаров или оказания услуг. Другими словами, в процессе производства продукта стоимость рабочей силы, материалов и других затрат, связанных с этим производством, называется прямыми затратами.Прямая стоимость напрямую связана с объемом производства. Следует отметить, что стоимость материалов включена в прямые затраты, но стоимость оборудования не входит в их состав. В этом контексте прямые затраты можно определить как процесс определения прямых затрат, включенных в операцию или производство.

Приложения прямых затрат

Прямая калькуляция затрат может быть очень эффективно использована для получения ценной информации о предполагаемых изменениях производственных затрат, которые могут возникнуть в результате некоторых действий руководства.Вот несколько хороших примеров применения прямой калькуляции:

Если руководство намеревается обновить старые машины и оборудование или приобрести современное оборудование, прямая калькуляция затрат может дать представление о том, как эта машина повлияет на их прямые затраты. Новая машина может быть дорогостоящей, но в целом она может снизить прямые производственные затраты за счет сокращения трудозатрат, потерь материала и повышения производительности.

Еще одним важным применением прямой калькуляции может быть определение минимально возможных затрат, которые должны взиматься с клиентов или клиентов, чтобы оставаться на уровне безубыточности.

Прямая калькуляция может применяться для определения прибыльности различных клиентов путем вычета прямых затрат из их покупной цены. Можно найти вклад различных клиентов в прибыль и накладные расходы компании, и можно легко провести сравнение.

Прямая калькуляция также помогает в создании системы бюджетирования, используя ее для изменения бюджетных переменных затрат в соответствии с фактическими объемами продаж.

Ограничение прямых затрат

Хотя прямая калькуляция имеет множество применений, все же есть некоторые ограничения.Один не знает косвенных затрат. Поэтому использование прямых затрат для расчета долгосрочной рентабельности не рекомендуется. Игнорирование огромных косвенных затрат может привести к неточным результатам долгосрочных решений в отношении затрат и ценообразования.

Срок

| Определение

| ||

Срок

| Определение

| ||

Срок

| Определение

| ||

Срок

| Определение

| ||

Срок

| Определение | ||

Срок

| Определение | ||

Срок

| Определение

| ||

Срок

| Определение

| ||

Срок

| Определение

| ||

Срок

| Определение

| ||

Срок действия

| Определение

| ||

Срок

| Определение

| ||