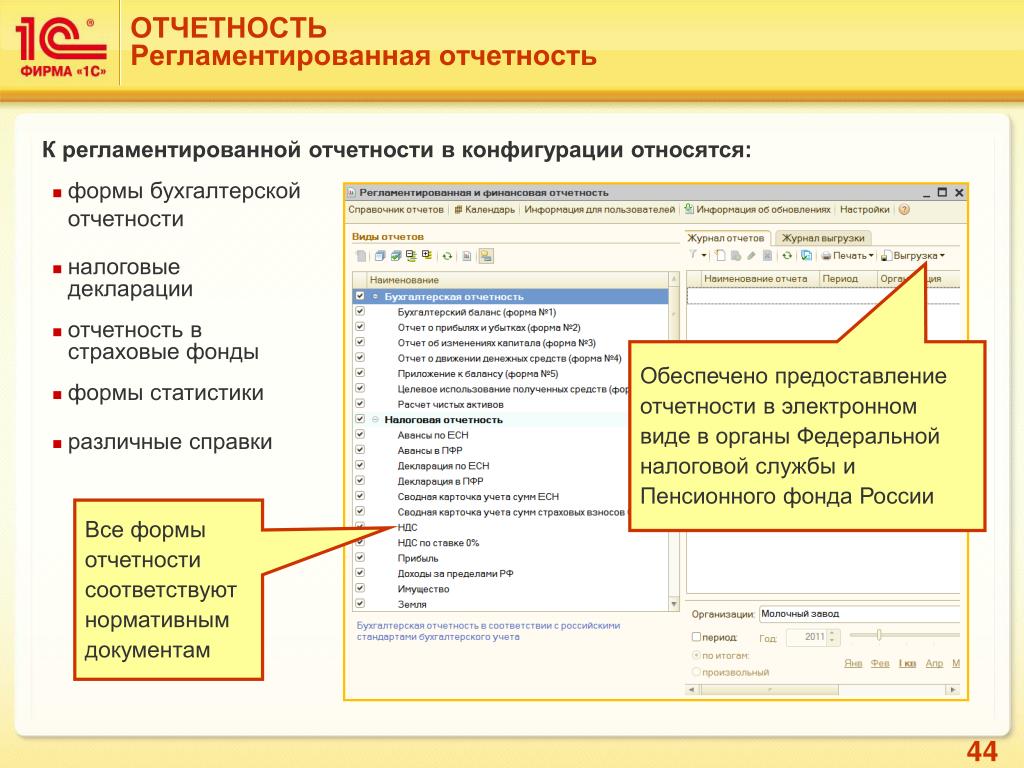

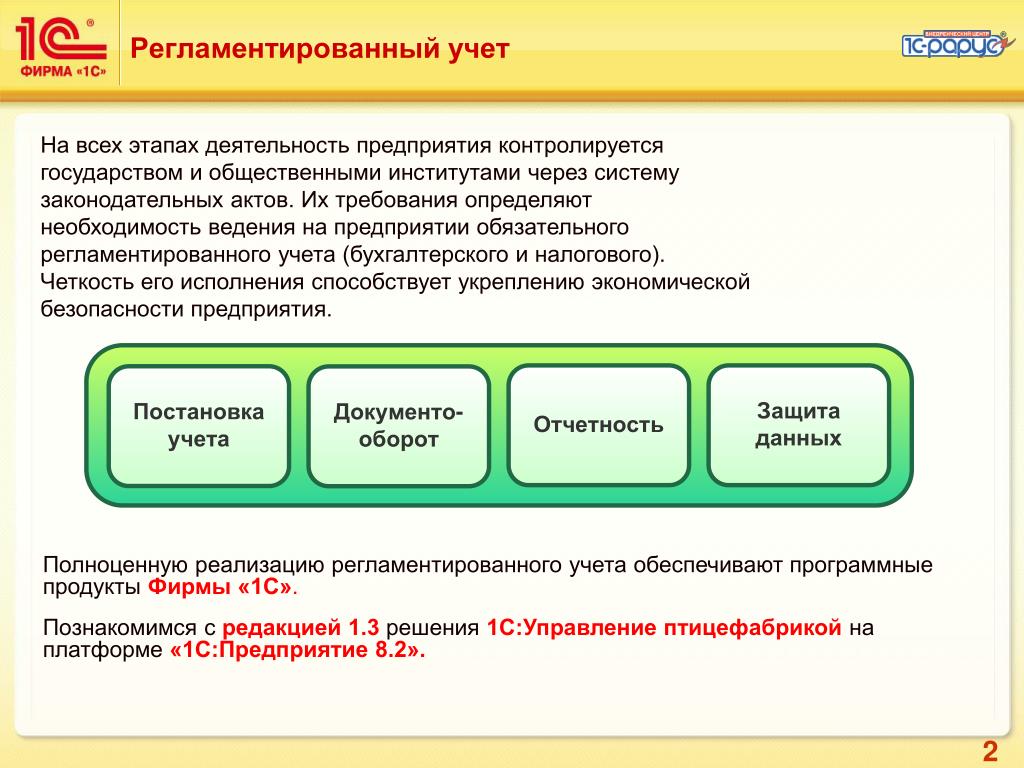

Регламентированный учет в прикладном решении 1С:ERP Управление предприятием 2

Центр Сертифицированного Обучения 1С

+7 (812) 331-03-30

Заказать звонок

Заказать звонок

Заказать звонок Нажимая на кнопку, я даю согласие на обработку персональных данных в соответствии с Политикой конфиденциальностиМастер выбора курса

Об учебном центре

- Об учебном центре

- Фирма 1С рекомендует

- Образовательная лицензия

- Сведения об образовательной организации

- Преподаватели

- Публикации

- Курсы 1С для it-специалистов

Курсы 1С для пользователей

- 1С:Бухгалтерия 8

- 1С:Зарплата и управление персоналом 8

- 1С:Управление торговлей 8 и 1С:Комплексная ред.

2

2 - 1С:Управление нашей фирмой 8

- Другие курсы для пользователей 1С

- 1С:ERP 2 Управление предприятием и 1С:Комплексная ред.2

- 1С:Документооборот 8

- Корпоративное обучение

- Онлайн-тренинги

- Курсы 1С-Битрикс

Расписание курсов 1С

- Расписание для пользователей

- Расписание для it-специалистов

- Расписание курсов по 1С-Битрикс

Отзывы об обучении

- Личные отзывы

- Корпоративные отзывы

Прайс-лист

- Курсы для пользователей

- Курсы для it-специалистов

- Курсы по 1С-Битрикс

Cкидки и спец.

предложения

предложения- Скидки и подарки

- Предложение для студентов

- Запись на курсы

- Способы оплаты

- Партнерам

- Программы 1С

- Контакты

Формирующиеся группы

Период обучения

Время

Дни занятий

Записаться в группу

Период обучения

13 — 16 февраля

Время

10:00 — 17:00

Дни занятий

Записаться

Отзывы наших слушателей

Качественная и понятная подача материала. Рассказаны детали и нюансы в различных ситуациях. Приятная атмосфера.

23.11.2021 Юрий

Комфортный и чистый офис, интересный курс, профессиональная подача материала. Всё понравилось.

Всё понравилось.

23.11.2021 Людмила

Всё понравилось: доступно, понятно, объемно. Спасибо.

19.12.2019 Лыскова Татьяна

Замечательный курс, все по делу, сквозные примеры по всем темам. От заведения документов до формирования отчетности. Индивидуальный подход.

19.12.2019 Ковальчук Надежда

Очень полезный курс. Преподаватель очень доступно все объяснила. Были освещены полезные для практической работы моменты. Спасибо преподавателю.

20.08.2019 Стрижкова Елена

Спасибо за курс, за возможность выполнения практических заданий.

20.08.2019 Лукина Евгения

Замечательный и отзывчивый педагог. Разложила всё по полочкам.

Разложила всё по полочкам.

19.04.2019 Алла

Огромное спасибо преподавателю курса! Всё встало на свои места! Обязательно ещё приду на другое обучение к этому преподавателю. Было понятно, интересно!!!

06.03.2019 Козленко Мария

Всё понравилось. Курс понятен и доступен слушателям. Всё подробно рассказано по каждому участку бухгалтерского учёта.

06.03.2019 Пахомова Валерия Геннадьевна

Спасибо большое, обучение очень понравилось. Материал на доступном языке. Основные аспекты были раскрыты. Всё очень здорово и интересно.

06.03.2019 Румбаль Юлия

Больше отзывов

Курс предназначен:

- для практикующих бухгалтеров

- для консультантов по регламентированному учету

- данный курс подойдет как тем, кто работает в «1С:ERP 2», так и тем, кто ведет учет в «1С:Комплексная автоматизация 8 ред.

Также будет полезен руководителям проектов и членам проектных команд, как со стороны заказчиков, так и со стороны компаний, занимающихся внедрением регламентированного учета с использованием функционала прикладного решения «1С:ERP Управление предприятием 2».

Курс сертифицирован фирмой «1С», каждый слушатель получает методические материалы и именное свидетельство «1С» о прохождении курса.

Краткое содержание курса:

Концепция регламентированного учета, реализованная в прикладном решении

Настройка ведения учета

Отражение хозяйственных операций

Учет денежных средств

- Учет наличных денежных средств

- Нормативно-справочная информация

- Поступление наличных денежных средств

- Выдача наличных денежных средств

- Формирование кассовой книги

- Инвентаризация наличных денежных средств в кассах

- Учет безналичных денежных средств

- Нормативно-справочная информация

- Поступление денежных средств на расчетный счет организации

- Списание денежных средств с расчетного счета организации

- Регистрация выписки по расчетному счету

- Расчеты с подотчетными лицами

- Учет денежных документов

Расчеты с партнерами и контрагентами

- Расчеты с поставщиками

- Поступление ТМЦ

- Учет дополнительных расходов при поступлении ТМЦ

- Корректировка поступления

- Возврат ТМЦ поставщику

- Расчеты с клиентами

- Реализация ТМЦ

- Реализация услуг (выполнение работ)

- Корректировка реализации

- Возврат ТМЦ от клиента

- Реализация ТМЦ в розницу

Учет производственных операций

- Передача материалов в производство

- Выпуск продукции и выполнение работ

- Учет затрат и формирование себестоимости продукции

Учет внеоборотных активов

- Учет ОС

- Поступление ОС

- Принятие к учету

- Начисление амортизации

- Выбытие ОС

- Учет НМА

Учет ТМЦ в эксплуатации

Работа с обособленными подразделениями

- Передача материальных активов

- Передача основных средств

- Передача денежных средств филиалам

- Взаимозачет задолженности внутри организации

Налоги и сборы

- Налог на добавленную стоимость

- Основные принципы реализации функционала и настройки учетной политики

- Общая схема учета НДС

- Вычет НДС с покупок.

Закупки. Отражение первичных документов

Закупки. Отражение первичных документов - Начисление НДС. Продажи. Отражение первичных документов

- Отражение НДС с авансов

- Раздельный учет НДС

- Формирование Книги покупок и Книги продаж

- Имущественные налоги

- Налог на имущество

- Транспортный налог

- Земельный налог

Закрытие месяца

Формирование регламентированной отчетности

Формирующиеся группы

Период обучения

Время

Дни занятий

Записаться в группу

Период обучения

13 — 16 февраля

Время

10:00 — 17:00

Дни занятий

Записаться

основные отличия ведения регламентированного учета в программах 1С

Сегодняшний выпуск мы решили посвятить сравнению двух программных продуктов, позволяющих вести учет в организации — 1С:Бухгалтерии и 1С:ERP. Разберем основные отличия программ с помощью отдельных блоков.

Разберем основные отличия программ с помощью отдельных блоков.

Оглавление

- Формирование проводок.

- Настройка счетов учета.

- Счета взаиморасчетов с контрагентами.

- Основные справочники.

- Расходы будущих периодов.

- Отражение себестоимости.

- Закрытие месяца.

В продукте «1С:ERP Управление предприятием 2» большой акцент делается на оперативный контур. Это послужило возникновению отличий в ведении регламентированного учета от ведения бухгалтерского и налогового учета в программном продукте 1С:Бухгалтерия.

1С:ERP и 1С:Комплексная автоматизация имеют аналогичный регламентированный учет. Поэтому все, что говорится в этой статье о 1С:ERP, применимо и к 1С:Комплексная автоматизация.

Отличие при формировании проводок

1С:Бухгалтерия

Когда пользователь ведет регламентированный учет, проводки в документах формируются при проведении документа.

1С:ERP

При ведении регламентированного учета проводки в документах формируются при запуске регламентного задания «Отражение документов в регламентированном учете». Его можно найти в «Закрытии месяца» или в «Регламентированном учете».

Его можно найти в «Закрытии месяца» или в «Регламентированном учете».

В регламентном задании «Отражение документов в регламентированном учете» можно выбрать:

- Организацию.

- Крайнюю дату отражения документа.

Регламентированное задание на отражение документов в бухгалтерском учете настраивается с заданной периодичностью:

- Перейдем в форму.

- Установим флажок «Автоматическое отражение по расписанию».

- Здесь можно указать расписание, время начала, время окончания, «Завершать после».

- Пользователь также может разработать детальное расписание для отражения документов в регламентированном учете.

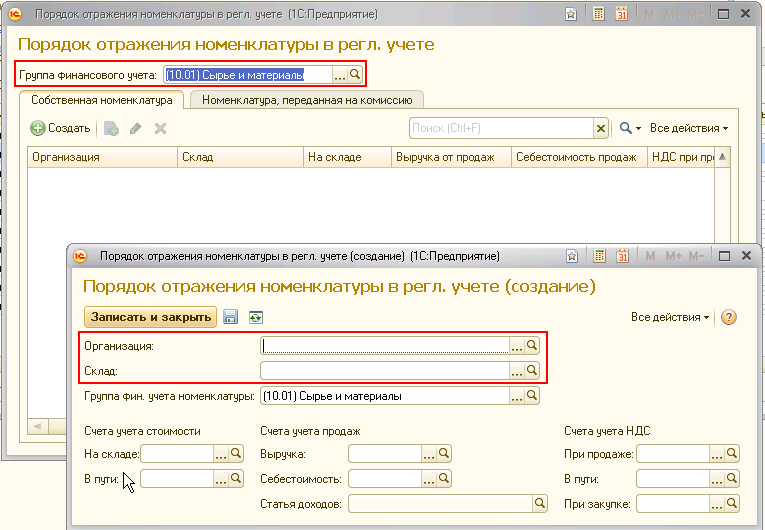

Настройка счетов учета

1С:Бухгалтерия

Переходим в «Счета учета номенклатуры». Их можно рассматривать в виде:

- организаций,

- номенклатуры,

- видов номенклатуры,

- склада,

- типов склада.

При необходимости для каждого вида номенклатуры указываем счета учета, доходов и расходов от реализаций, НДС.

1С:ERP

- Переходим в справочник «Группы настроек финансового учета номенклатуры».

- Для групп настроек указываем персональные сведения.

- В группе финансового учета указываем:

- Товары.

- Счета учета для отражения выручки, себестоимости продаж.

- Применяемые ставки доходов.

- Счета учета НДС, которые используются для отражения операций продажи и отгрузки номенклатурных позиций.

- Вид ценности, используемый для определения счета учета, входящего в НДС.

Обратите внимание: когда пользователь проводит документ, счета регламентированного учета отражаются из соответствующей группы настроек финансового учета номенклатуры. Группа настроек определяется для определенной номенклатуры.

В программе можно указать счета учета номенклатуры иначе:

- Переходим в «Настройка отражения документов в регламентированном учете».

- Заполняем счета для отражения хозяйственных операций.

- Указываем учет стоимости товаров, себестоимости продаж, статьи доходов, НДС.

- В таблице указываем вид номенклатуры, счета учета номенклатуры, счета доходов и расходов.

Счета взаиморасчетов с контрагентами

1С:Бухгалтерия

Оборотно-сальдовая ведомости по счетам 60 и 62 отражает платежно-расчетные документы по контрагентам.

1С:ERP

На счетах взаиморасчетов платежного документа нет. Исключением считается лишь счет 63. В программе взаиморасчеты связаны с оперативным контуром. Чтобы выровнять взаиморасчеты, пользователю сначала необходимо выровнять их в оперативном блоке. После этого автоматически в регламентированном учете все восстановится.

Настройка счетов взаиморасчетов с контрагентами в 1С:ERP

1С:Бухгалтерия

Отсутствует детальная настройка. Однако она особо и не требуется — можно выполнить общую настройку.

1С:ERP

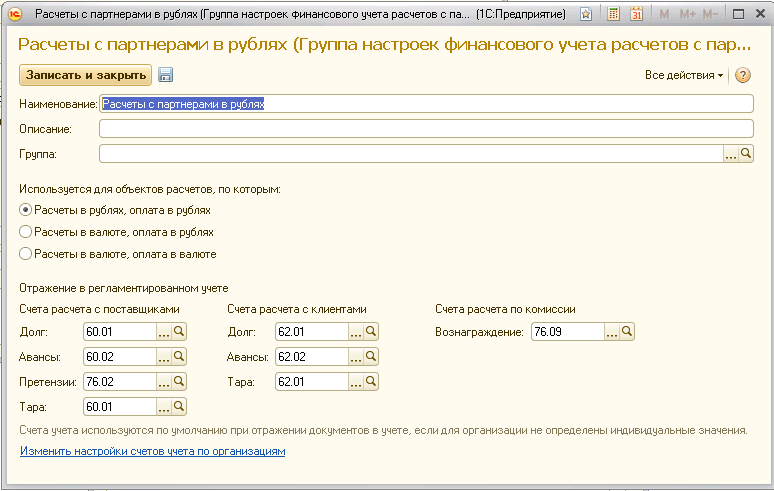

Настройка счетов взаиморасчетов выполняется с помощью «Группа настроек финансового учета расчетов с партнерами». Здесь вы можете:

- Указать настройки группы.

- Настроить счета учета по организации — по долгам, процентам и комиссиям.

- Настроить учет в международном учете.

Группа настроек финансового учета расчетов с партнерами выглядит, как справочник. Для каждого счета взаиморасчетов производится персональная настройка, которая относится к договору.

Обратите внимание: если в договоре отсутствует персональная настройка, то система выдаст уведомление, что не выполнена настройка группы финансового учета расчетов с партнерами.

Основные справочники

Справочник «Статьи затрат»

1С:Бухгалтерия

Справочник называется «Статья затрат». Он заполняется проще, чем в решении 1С:ERP. В нем нужно указать наименование, группы статей, вид расходов и использование по умолчанию.

1С:ERP

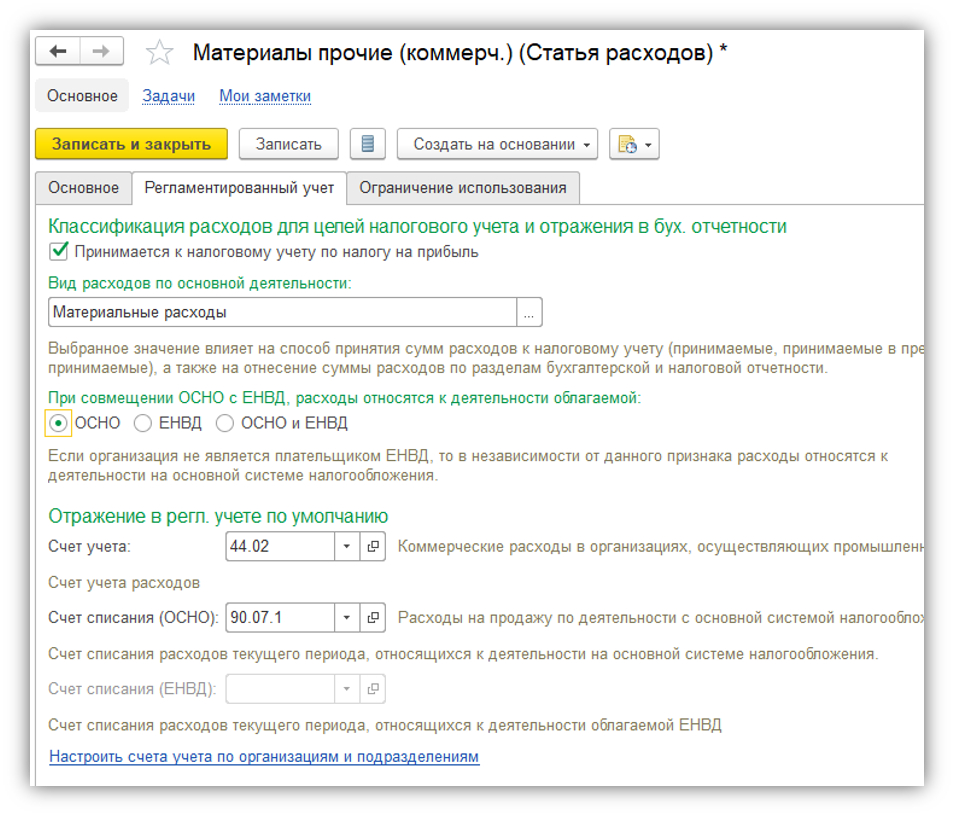

Справочник называется «Статьи расходов». Здесь настраиваются варианты и способы распределений. Пользователю нужно указать способ распределения, если ему нужно классифицировать расходы по видам деятельности.

Вкладка «Регламентированный учет» посвящена видам расходов в налоговом учете, счетам учета и списания.

Таким образом, справочник позволяет управлять большинством расходов предприятия.

Обратите внимание: очень важно точно заполнять информацию из статьи расходов и верно записывать правила распределения расходов. Если затратные счета будут настроены неправильно, то потом они закроются некорректно, а финансовый результат будет ложным.

Справочник «Прочие доходы и расходы»

1С:Бухгалтерия

Здесь можно настроить показ операций по неосновной деятельности компании. Настраивать доходы и расходы можно, используя виды расходов налогового учета.

1С:ERP

Справочник обладает усложненной версией структуры, поэтому имеет две части:

- Доходная.

Настройка статьи происходит под определенный вид дохода.

Настройка статьи происходит под определенный вид дохода. - Расходная. Прочие расходы отражаются аналогично статье доходов.

- Для прочих доходов и расходов можно указать:

- группы статей,

- способ распределения,

- группу финансового учета,

- нужную аналитику доходов.

- На закладке «Регламентированный учет» для статей можно поставить флажок «Принимается к налоговому учету».

- В форме справочника «Прочие доходы и расходы предприятия» необходимо заполнить наименование, группу статей, вид расходов. При необходимости указать, что вид принимается к налоговому учету.

Справочник «Номенклатура»

1С:Бухгалтерия

Справочник не обладает расширенным функционалом. Здесь можно настраивать ведение учета материалов, товаров и услуг.

1С:ERP

Справочник имеет усложненную структуру: в нем отображаются типы номенклатуры:

- товаров,

- тары,

- работ,

- услуг и др.

Номенклатура может быть отсортирована и по другим параметрам — видам, свойствам, характеристикам и др.

Такая классификация возможна, потому что в карточке номенклатурной позиции указывается много данных.

Справочник «Основные средства»

1С:Бухгалтерия

В карточке «Основные средства» представлены основные вкладки:

- главное,

- сведения бухгалтерского учета,

- сведения налогового учета,

- дополнительные сведения.

1С:ERP

Аналогичного справочника в программе нет.

- Справочник «Объекты эксплуатации» используют для учета основных средств в регламентированном и международном учетах.

- Объекты эксплуатации можно использовать в подсистеме ремонта.

- Пользователь должен заполнить необходимую информацию в карточке «Объекты эксплуатации» на вкладке «Рабочие центры».

Расходы будущих периодов

1С:Бухгалтерия

Списание сумм расходов будущих периодов, соответствующих текущему отчетному периоду, производится с помощью регламентной операции «Списание расходов будущих периодов» в составе обработки закрытия месяца.

1С:ERP

Для их отражения используется статья расходов с распределением на доходы будущих периодов — классификация расходов и настройки отнесения.

- Счет отражения затрат отражается в настройке «Статьи расходов». Здесь же указываются правила распределения расходов будущих периодов.

- На вкладке «Бухгалтерский учет и налоги» указывается виды расходов и активов.

- Вкладку «Распределение по месяцам» можно заполнить по кнопке «Распределить расходы».

- Зафиксированные параметры формируют сумму по управленческому и регламентированному учетам.

Отражение себестоимости

1С:Бухгалтерия

Когда пользователь создает документ «Расход материалов», программа автоматически показывает Дт/Кт, сумму и количество.

1С:ERP

Проводки по списанию и реализации материалов и товаров можно увидеть в учете только после того, как будет рассчитана себестоимость (входит в этап закрытия месяца).

В оборотно-сальдовой ведомости по счету 10 отображается в течение месяца только количественный учет материалов. Пользователь может увидеть сумму только после закрытия месяца.

Закрытие месяца

1С:Бухгалтерия

Операция «Закрытие месяца» находится в разделе «Операции» в блоке «Закрытие периода». Состав регламентных операций в закрытии месяца зависит от настроенной функциональности программы и особенностей учета в организации. Выбрав месяц закрытия и организацию, можно увидеть состояние закрытия и список операций, которые последовательно выполняются при закрытии.

В обработке закрытия месяца выполняются такие основные операции, как расчет НДС, начисление амортизации, переоценка валютных средств, закрытие затратных счетов и счетов финансовых результатов, а также расчет налогов.

1С:ERP

Одним из нововведений признается предварительное закрытие месяца.

Варианты закрытия месяца:

- Стандартные настройки.

Учитываются данные за календарный месяц.

Учитываются данные за календарный месяц. - Предварительное закрытие. Пользователь указывает конкретную дату месяца. Он может посмотреть расчет себестоимости, взаиморасчет и переоценку валютных средств до окончательного закрытия месяца.

Подписывайтесь на Telegram-канал «ЛК 1С-Рарус отвечает», чтобы не пропускать новые обзоры.

Регуляторная и финансовая отчетность необходима для эффективного банковского надзора и финансовой стабильности

Выступление на ужине Даниэль Нуи, председателя Наблюдательного совета ЕЦБ,

Четвертая конференция ЕЦБ по бухгалтерскому учету, финансовой отчетности и корпоративному управлению для центральных банков,

Франкфурт-на-Майне , 3 июня 2014 г.

Введение

Добрый вечер, дамы и господа.

Я очень рад приветствовать вас на сегодняшнем ужине, который завершает первый день бухгалтерской конференции ЕЦБ в этом году. Я знаю, что у вас уже был напряженный день презентаций и дискуссий по различным вопросам бухгалтерского учета, поэтому я постараюсь быть кратким.

Однако, учитывая важность темы, не в последнюю очередь в контексте новых надзорных задач, возложенных на ЕЦБ, я надеюсь, что вы позволите мне поделиться некоторыми мыслями о способах повышения эффективности как финансовой, так и нормативной отчетности. .

Я хотел бы начать с объяснения того, что такое финансовая и регулятивная отчетность, почему они важны и кто является основными адресатами. Затем я перейду к урокам, извлеченным из недавнего финансового кризиса, и улучшениям, уже внесенным в системы отчетности в ЕС. Наконец, я рассмотрю дальнейшие шаги, в том числе проблемы создания и функционирования банковского надзора в рамках Единого механизма надзора (ЕСМ).

Что я хотел бы, чтобы вы вынесли из моего выступления сегодня вечером, так это три вещи:

Во-первых, «отчетность» — это инструмент, предоставляющий полезную информацию соответствующим заинтересованным учреждений и их заинтересованных сторон. Поэтому информация, предоставляемая компаниями, должна быть актуальной и понятной.

Во-вторых, предоставляемая информация должна быть сопоставима в разных юрисдикциях.

И, в-третьих, необходимо четко признать особую роль кредитных учреждений для населения в целом. Поэтому требования к отчетности должны быть разработаны таким образом, чтобы они не ставили под угрозу финансовую стабильность.

Что такое финансовая отчетность и регулятивная отчетность и почему они важны?

Как ученые, так и участники рынка часто называют «отчетность» «языком» или «инструментом коммуникации» между конкретной компанией и ее внешними заинтересованными сторонами. По их мнению, целью такого общения является сокращение информационного разрыва между этими внешними заинтересованными сторонами и руководством компании, обычно называемого «информационной асимметрией». Тем не менее, это общение может быть эффективным только в том случае, если и руководство, и внешние заинтересованные стороны говорят на одном языке. Другими словами, предоставляемая информация должна отвечать потребностям вовлеченных заинтересованных сторон и, в идеале, быть представлена в «цепляющей» форме. Разработчики международных стандартов бухгалтерского учета разработали собственные интерпретации этих требований: на их жаргоне информация финансовой отчетности должна быть «полезной для принятия решений» и «понятной». На мой взгляд, это можно было бы легко обобщить термином 9.0035 «прозрачность» . Информацию финансовой отчетности можно назвать «прозрачной», если она дает правильное представление о финансовом положении и результатах деятельности компании, а также если она раскрывает какие-либо риски, с которыми сталкивается компания.

Разработчики международных стандартов бухгалтерского учета разработали собственные интерпретации этих требований: на их жаргоне информация финансовой отчетности должна быть «полезной для принятия решений» и «понятной». На мой взгляд, это можно было бы легко обобщить термином 9.0035 «прозрачность» . Информацию финансовой отчетности можно назвать «прозрачной», если она дает правильное представление о финансовом положении и результатах деятельности компании, а также если она раскрывает какие-либо риски, с которыми сталкивается компания.

Однако этого недостаточно. Эффективному общению в значительной степени способствует глобальное распространение того или иного языка. С точки зрения отчетности, несомненно, лучше всего этого можно достичь с помощью единого набора глобальных стандартов отчетности. Применение одного и того же языка в глобальном масштабе снижает риск недопонимания и повышает согласованность предоставляемой информации. Это можно обобщить термином «сравнимость» . Важность этого критерия также признается органами, устанавливающими стандарты бухгалтерского учета, такими как Совет по международным стандартам бухгалтерского учета (IASB).

Важность этого критерия также признается органами, устанавливающими стандарты бухгалтерского учета, такими как Совет по международным стандартам бухгалтерского учета (IASB).

При этом отчетность может иметь разные формы, функции и адресатов. Вот почему важно проводить различие между финансовой отчетностью и нормативной отчетностью.

Информация финансовой отчетности , с одной стороны, получена из данных бухгалтерского учета и опубликована в проверенных финансовых отчетах. Он в первую очередь нацелен на участников рынка, в частности на инвесторов в акции и других поставщиков рискового капитала. В ЕС зарегистрированные на бирже компании обязаны составлять свою финансовую отчетность в соответствии с Международными стандартами финансовой отчетности (МСФО), принятыми Европейской комиссией.

Напротив, регулирующая отчетность включает, среди прочего, шаблоны финансовой отчетности на основе МСФО для целей надзора (известные как «FINREP»), а также шаблоны отчетности по требованиям к капиталу и собственным средствам (известные как «COREP»), на основе новой системы банковского регулирования ЕС в соответствии с Положением о требованиях к капиталу и Директивой о требованиях к капиталу (CRR/CRD IV). Цель состоит в том, чтобы предоставить органам надзора всю необходимую информацию о подверженности финансовых учреждений рискам, а также об их позициях в отношении капитала и ликвидности. Финансовая отчетность формирует основу для нормативной отчетности. Основное различие между финансовой отчетностью и нормативной отчетностью заключается в аудитории: если финансовая отчетность в основном ориентирована на инвесторов и кредиторов, то основными адресатами нормативной отчетности являются органы банковского надзора. По этой причине финансовая отчетность и регулятивная отчетность также различаются по своей «сфере применения»: в отличие от финансовой отчетности, регулятивная отчетность имеет «более узкую» направленность, а это означает, что только «кредитные организации» и «инвестиционные компании» обязаны следовать этим правилам. .

Цель состоит в том, чтобы предоставить органам надзора всю необходимую информацию о подверженности финансовых учреждений рискам, а также об их позициях в отношении капитала и ликвидности. Финансовая отчетность формирует основу для нормативной отчетности. Основное различие между финансовой отчетностью и нормативной отчетностью заключается в аудитории: если финансовая отчетность в основном ориентирована на инвесторов и кредиторов, то основными адресатами нормативной отчетности являются органы банковского надзора. По этой причине финансовая отчетность и регулятивная отчетность также различаются по своей «сфере применения»: в отличие от финансовой отчетности, регулятивная отчетность имеет «более узкую» направленность, а это означает, что только «кредитные организации» и «инвестиционные компании» обязаны следовать этим правилам. .

Теперь позвольте мне обратиться к урокам финансовой отчетности, которые мы извлекли из финансового кризиса.

Финансовая отчетность формирует основу для различных элементов пруденциального регулирования. Возьмем один пример: как коэффициент капитала CRR, так и коэффициент левериджа в значительной степени зависят от значений, полученных из финансовой отчетности. Более того, ряд исследований предполагает, что информация финансовой отчетности может влиять на поведение экономических агентов, в частности, на «краткосрочность» в принятии управленческих решений. Во время финансового кризиса было упомянуто как минимум три метода бухгалтерского учета, которые потенциально скрывают реальные риски банков и создают для банков неблагоприятные стимулы:

Возьмем один пример: как коэффициент капитала CRR, так и коэффициент левериджа в значительной степени зависят от значений, полученных из финансовой отчетности. Более того, ряд исследований предполагает, что информация финансовой отчетности может влиять на поведение экономических агентов, в частности, на «краткосрочность» в принятии управленческих решений. Во время финансового кризиса было упомянуто как минимум три метода бухгалтерского учета, которые потенциально скрывают реальные риски банков и создают для банков неблагоприятные стимулы:

чрезмерное использование учета справедливой стоимости;

несвоевременное признание кредитных убытков или «убытков от обесценения»;

неадекватная обработка воздействия на «объекты специального назначения (SPE)».

Я кратко расскажу об уроках, извлеченных из этих трех методов бухгалтерского учета.

Первый , концептуально, учет по справедливой стоимости позволяет немедленно отражать рыночное восприятие внутренней стоимости активов и обязательств и тем самым способствует повышению «прозрачности», поскольку раскрывает эффективность управленческих решений и делает руководству банков и других компаний сложнее осуществлять «управление прибылью». Однако, на мой взгляд, это верно лишь отчасти. Одна из проблем заключается в том, что оценка справедливой стоимости предоставляет полезную информацию только для определенных финансовых активов и обязательств. Вторая проблема заключается в том, что рыночная информация, необходимая для определения точной справедливой стоимости, не всегда легкодоступна. Для различных статей справедливая стоимость может быть определена только на основе моделей с ненаблюдаемыми исходными факторами. Чрезмерное использование ненаблюдаемых входных данных, очевидно, снижает как проверяемость, так и сопоставимость результатов. Как следствие, важно, чтобы учет по справедливой стоимости использовался для тех статей, по которым он действительно предоставляет полезную информацию, а именно для активов и обязательств, хранящихся в торговых книгах банков, и для производных финансовых инструментов.

Однако, на мой взгляд, это верно лишь отчасти. Одна из проблем заключается в том, что оценка справедливой стоимости предоставляет полезную информацию только для определенных финансовых активов и обязательств. Вторая проблема заключается в том, что рыночная информация, необходимая для определения точной справедливой стоимости, не всегда легкодоступна. Для различных статей справедливая стоимость может быть определена только на основе моделей с ненаблюдаемыми исходными факторами. Чрезмерное использование ненаблюдаемых входных данных, очевидно, снижает как проверяемость, так и сопоставимость результатов. Как следствие, важно, чтобы учет по справедливой стоимости использовался для тех статей, по которым он действительно предоставляет полезную информацию, а именно для активов и обязательств, хранящихся в торговых книгах банков, и для производных финансовых инструментов.

Второй , что касается признание кредитных убытков по кредитам и долговым инструментам , финансовый кризис ясно продемонстрировал, что существующие модели учета имеют тенденцию к увеличению процикличности. Нынешний подход был разработан разработчиками стандартов бухгалтерского учета, которые боялись, что компании будут использовать резерв на потери по ссудам для «управления» своими доходами. Поэтому они решили увязать признание кредитных убытков с конкретными наблюдаемыми показателями, сигнализирующими о дефолте контрагента, например, из-за значительных финансовых трудностей. Однако существующий подход, который обычно называют «подходом с учетом понесенных убытков», по-прежнему носит дискреционный характер. Два отдельных банка вполне могут прийти к разным выводам относительно того, когда именно финансовые трудности контрагента следует считать «значительными», что потребует от банков признания кредитных убытков. Банки действительно использовали это усмотрение, часто делая «слишком мало и слишком поздно» в отношении признания убытков от обесценения.

Нынешний подход был разработан разработчиками стандартов бухгалтерского учета, которые боялись, что компании будут использовать резерв на потери по ссудам для «управления» своими доходами. Поэтому они решили увязать признание кредитных убытков с конкретными наблюдаемыми показателями, сигнализирующими о дефолте контрагента, например, из-за значительных финансовых трудностей. Однако существующий подход, который обычно называют «подходом с учетом понесенных убытков», по-прежнему носит дискреционный характер. Два отдельных банка вполне могут прийти к разным выводам относительно того, когда именно финансовые трудности контрагента следует считать «значительными», что потребует от банков признания кредитных убытков. Банки действительно использовали это усмотрение, часто делая «слишком мало и слишком поздно» в отношении признания убытков от обесценения.

Третий главный урок кризиса заключался в неадекватном подходе к банковским рискам перед конкретными организациями , которые часто использовались в операциях структурированного финансирования. Эти объекты известны как «объекты специального назначения (SPE)». Подверженность этим СЮЛ может возникать по-разному: например, когда банк берет на себя обязательство предоставлять поддержку ликвидности этим СЮЛ при определенных обстоятельствах. До кризиса эти риски часто не учитывались должным образом.

Эти объекты известны как «объекты специального назначения (SPE)». Подверженность этим СЮЛ может возникать по-разному: например, когда банк берет на себя обязательство предоставлять поддержку ликвидности этим СЮЛ при определенных обстоятельствах. До кризиса эти риски часто не учитывались должным образом.

Эти уроки побудили «Группу двадцати» потребовать внесения различных изменений в текущую практику бухгалтерского учета в 2009 г. Короче говоря, «Группа двадцати» призвала к изменениям, связанным с реформой оценки справедливой убытки, а также обзор забалансового финансирования. Кроме того, «Группа двадцати» призвала к большей сопоставимости в области финансовой отчетности, попросив разработать единый набор высококачественных стандартов финансовой отчетности.

Теперь позвольте мне кратко обобщить то, что было достигнуто в этих областях в отношении Европы.

Состояние дел

По оценке справедливой стоимости Совет по МСФО завершил два крупных проекта:

Во-первых, в 2011 году он выпустил новый стандарт (МСФО 13, Оценка справедливой стоимости), который дает общее определение справедливой стоимости и устанавливает последовательную методологию определения справедливой стоимости всех активов и обязательств, к которым применяется оценка справедливой стоимости.

Эти новые требования уже применяются в ЕС.

Эти новые требования уже применяются в ЕС.Во-вторых, первый этап запрошенного пересмотра стандарта для финансовых инструментов (IAS 39) почти завершен. Он занимается классификацией и оценкой финансовых активов и финансовых обязательств.

Что касается более своевременного признания кредитных убытков , Совет по МСФО все еще находится в процессе доработки альтернативной модели, основанной на ожидаемых кредитных убытках и больше не требующей конкретного «события кредитного убытка» или «триггера». Такая модель, несомненно, была бы шагом в правильном направлении, направленным на смягчение проциклических последствий нынешней практики создания резервов. Тем не менее, некоторые проблемы остаются, как уже упоминала Франсуаза Флорес в своей презентации сегодня утром.

Что касается забалансового финансирования , в частности надлежащего учета рисков, связанных с SPE, Совет по МСФО внес поправки в свои требования к раскрытию информации о финансовых инструментах (МСФО (IFRS) 7), чтобы включить дополнительную информацию о сделках по передаче финансовых активов, включая понимание возможных последствий любых рисков, которые могут остаться у лица, передавшего активы. Кроме того, Совет по МСФО существенно пересмотрел свое существующее руководство по учету долей в других организациях («консолидация»), включая совместные предприятия, ассоциированные компании, SPE и другие забалансовые компании. [1]

Кроме того, Совет по МСФО существенно пересмотрел свое существующее руководство по учету долей в других организациях («консолидация»), включая совместные предприятия, ассоциированные компании, SPE и другие забалансовые компании. [1]

ЕЦБ высоко оценивает прогресс, достигнутый в этих областях. Мы также приветствуем попытки Совета по МСФО лучше привести требования к бухгалтерскому учету в соответствие с существующей практикой управления рисками, о чем свидетельствует недавно появившаяся новая общая модель учета хеджирования. Все эти шаги, несомненно, помогут повысить качество финансовой отчетности.

Есть, впрочем, как обычно, «капля горечи». И это связано с сопоставимостью финансовой отчетности по запросу G20. После довольно впечатляющего старта проекта, направленного на установление единого набора стандартов бухгалтерского учета высокого качества, в последнее время произошли некоторые неудачи. С одной стороны, власти США продолжают откладывать принятие МСФО в своей юрисдикции. Это делает трансграничное сравнение информации финансовой отчетности чрезвычайно громоздким и может повлиять на трансграничную деятельность, слияния и поглощения и привлечение капитала. С другой стороны, сближение между МСФО и их американским аналогом, Общепринятыми принципами бухгалтерского учета США (ОПБУ США), в последнее время ослабло.

Это делает трансграничное сравнение информации финансовой отчетности чрезвычайно громоздким и может повлиять на трансграничную деятельность, слияния и поглощения и привлечение капитала. С другой стороны, сближение между МСФО и их американским аналогом, Общепринятыми принципами бухгалтерского учета США (ОПБУ США), в последнее время ослабло.

Что касается нормативной отчетности , , Европейское банковское управление (EBA) добилось значительного прогресса в улучшении своих существующих шаблонов отчетности и разработке новых в соответствии со своими полномочиями в соответствии с CRR. Например, вводятся новые требования к отчетности по показателям левериджа и ликвидности, что, безусловно, будет способствовать дальнейшей гармонизации пруденциальной отчетности в ЕС. Однако глобальная сопоставимость также остается проблемой для нормативной отчетности; это зависит от требований регулятивной отчетности для банков, которые применяются за пределами ЕС. В частности, если требования к нормативной отчетности будут более строгими для банков ЕС по сравнению с их конкурентами за пределами ЕС, это может поставить банки ЕС в невыгодное положение и, возможно, привести к искажению конкуренции.

Прежде чем закончить, позвольте мне кратко рассказать о моем «видении» будущего финансовой и нормативной отчетности.

Путь вперед

Эффективная коммуникация между компаниями и заинтересованными сторонами, включая пруденциальные регулирующие органы, требует более фундаментальных пересмотров, чем просто «частичные» пересмотры отдельных стандартов финансовой отчетности. Это стало еще более очевидным с учетом задач, поставленных перед ЕЦБ в рамках ССМ.

Первые , чтобы остаться с моей предыдущей «терминологией», где я говорил о том, чтобы говорить на одном и том же «языке»: языке, понятном и полезном для всех заинтересованных сторон, включая пруденциальные регуляторы. Крайне важно, чтобы разработчики стандартов бухгалтерского учета признали особую роль кредитных организаций, других финансовых посредников и, следовательно, пруденциальных регуляторов для надлежащего функционирования финансовой системы. С этой целью, , мы призываем органы, устанавливающие стандарты бухгалтерского учета, добавить еще одно общее требование к их концептуальным основам, а именно учитывать потенциальные последствия для финансовой стабильности любых изменений существующих стандартов бухгалтерского учета или разработки любых новых стандартов9. 0036 . Позвольте мне кратко объяснить мое обоснование. Как я уже говорил, одно из основных требований к стандартам бухгалтерского учета заключается в том, что они могут быть полезны инвесторам при принятии инвестиционных решений. Тем не менее, в том же духе стандарты бухгалтерского учета должны информировать о политических решениях пруденциальных регулирующих органов. Кредитные учреждения коренным образом отличаются от других коммерческих организаций, поскольку хорошо функционирующий банковский сектор способствует эффективному размещению капитала в экономике и тем самым способствует экономическому росту и благосостоянию для всех. Другими словами, общественность в целом выигрывает, когда банковский сектор стабилен, но также страдает, если он терпит неудачу. Крайне важно, чтобы эта особая роль пруденциальных регуляторов и хорошо функционирующей финансовой системы была четко признана в качестве цели финансовой отчетности. Как вы слышали ранее сегодня, на уровне ЕС отчет Maystadt, опубликованный в ноябре 2013 года, уже включает такое требование.

0036 . Позвольте мне кратко объяснить мое обоснование. Как я уже говорил, одно из основных требований к стандартам бухгалтерского учета заключается в том, что они могут быть полезны инвесторам при принятии инвестиционных решений. Тем не менее, в том же духе стандарты бухгалтерского учета должны информировать о политических решениях пруденциальных регулирующих органов. Кредитные учреждения коренным образом отличаются от других коммерческих организаций, поскольку хорошо функционирующий банковский сектор способствует эффективному размещению капитала в экономике и тем самым способствует экономическому росту и благосостоянию для всех. Другими словами, общественность в целом выигрывает, когда банковский сектор стабилен, но также страдает, если он терпит неудачу. Крайне важно, чтобы эта особая роль пруденциальных регуляторов и хорошо функционирующей финансовой системы была четко признана в качестве цели финансовой отчетности. Как вы слышали ранее сегодня, на уровне ЕС отчет Maystadt, опубликованный в ноябре 2013 года, уже включает такое требование.

Во-вторых, необходимо дополнительно выявить, проанализировать и, где это возможно, смягчить потенциальные проциклические эффекты финансовой отчетности.

Третий , снова используя мою более раннюю терминологию, глобальное применение или «распространение» языка, на который я ссылался. Иными словами, вопрос гармонизации остается ключевым и нуждается в решении. ЕЦБ продолжает продвигать гармонизированные стандарты финансовой отчетности, которые служат основой для нормативной отчетности . В этом контексте позвольте мне подчеркнуть, что есть лучшее решение и второе лучшее решение.

Лучшее решение: предпочтительным решением, конечно же, было бы глобальное принятие одной и той же концепции финансовой отчетности. Учитывая их уже широкое распространение, МСФО были бы естественным выбором. К сожалению, этот вариант кажется более маловероятным, чем когда-либо, учитывая нежелание властей США продвигаться вперед с принятием МСФО в своей юрисдикции.

Второе лучшее решение: очевидной альтернативой является дальнейшее устранение основных существующих различий между концепциями финансовой отчетности. Однако, каким бы желательным это ни казалось, следует прояснить одну вещь: с точки зрения ЕС, сближение стандартов финансовой отчетности не должно осуществляться «любой ценой». Такой подход неизбежно поставит под угрозу качество финансовой отчетности в ЕС. Поэтому нашей главной целью является повышение качества МСФО в отношении прозрачности, сопоставимости и их влияния на финансовую стабильность на уровне ЕС.

В-четвертых, обращаясь теперь к конкретным проблемам, связанным с созданием SSM.

В ближайшем будущем возникнут определенные «проблемы» с финансовой отчетностью, связанные с SSM и проводимой комплексной оценкой. Эти проблемы относятся к сопоставимости сообщаемых показателей .

Первый . Как вы знаете, ЕЦБ приступит к выполнению своих полных надзорных задач в рамках ССМ 4 ноября 2014 года. Перед этим все поднадзорные кредитные организации проходят комплексную оценку, которая началась в ноябре 2013 года и завершится в октябре 2014 года. Комплексная оценка включает обзор качества активов (AQR) и стресс-тест. AQR требует, среди прочего, общих определений и методологий, например, в отношении «необслуживаемых кредитов (NPL)» и «отсрочки». Недавний анализ выявил отсутствие согласованных определений этих понятий. На этом фоне в октябре 2013 года EBA опубликовало свои окончательные рекомендации по проблемным кредитам и воздержанию. Последовательное применение таких соответствующих концепций отчетности имеет ключевое значение для SSM в осуществлении эффективного надзора.

Перед этим все поднадзорные кредитные организации проходят комплексную оценку, которая началась в ноябре 2013 года и завершится в октябре 2014 года. Комплексная оценка включает обзор качества активов (AQR) и стресс-тест. AQR требует, среди прочего, общих определений и методологий, например, в отношении «необслуживаемых кредитов (NPL)» и «отсрочки». Недавний анализ выявил отсутствие согласованных определений этих понятий. На этом фоне в октябре 2013 года EBA опубликовало свои окончательные рекомендации по проблемным кредитам и воздержанию. Последовательное применение таких соответствующих концепций отчетности имеет ключевое значение для SSM в осуществлении эффективного надзора.

Во-вторых, , как я упоминал ранее, правильная интерпретация результатов ключевых надзорных показателей, таких как коэффициент финансового рычага, требует использования сопоставимых допущений – в данном конкретном контексте, сопоставимой информации финансовой отчетности. Однако, поскольку не все кредитные организации, подпадающие под действие CRR, являются зарегистрированными на бирже компаниями, не все они обязаны применять МСФО. Использование различных схем учета может затруднить анализ фактического левериджа в финансовой системе и, следовательно, выбор адекватных мер микро- и макропруденциальной политики.

Использование различных схем учета может затруднить анализ фактического левериджа в финансовой системе и, следовательно, выбор адекватных мер микро- и макропруденциальной политики.

Заключительные замечания

Позвольте мне сделать краткое заключение.

С учетом SSM адекватная «коммуникация», то есть высококачественная финансовая и нормативная отчетность между финансовыми организациями и их заинтересованными сторонами, стала еще более важной. Отчетность можно рассматривать как язык, устанавливающий отношения между руководством и внешними заинтересованными сторонами. Чтобы быть понятными, как финансовая, так и регулятивная отчетность должны быть прозрачными и, следовательно, полезными для их адресатов. Соответствующие разработчики стандартов бухгалтерского учета добились значительного прогресса в повышении прозрачности различных областей финансовой отчетности, однако желательны более фундаментальные изменения. Одним из важных шагов в этом отношении является прямое признание пруденциальных регуляторов в группе пользователей финансовой отчетности, а также рассмотрение потенциальных последствий для финансовой стабильности в списке целей финансовой отчетности.

В дополнение к прозрачности, сопоставимость отчетов имеет важное значение, если мы хотим достичь цели эффективного общения. С точки зрения регулирования отсутствие такой сопоставимости препятствует правильному толкованию пруденциальных мер и разработке адекватных ответных мер политики. И снова это напоминает нам о важной роли отчетности для пруденциальных основ, эффективного банковского надзора и, в конечном счете, для поддержания финансовой стабильности.

Большое спасибо за внимание.

Каковы общепринятые принципы бухгалтерского учета?

7 Мин. Читать

21 ноября 2022 г.

Общепринятые принципы бухгалтерского учета (GAAP) — это набор правил, руководств и принципов, которых придерживаются американские компании всех размеров и в разных отраслях. В США эти стандарты бухгалтерского учета были установлены Советом по стандартам финансового учета (FASB) и Американским институтом дипломированных бухгалтеров (AICPA).

Для компаний, которые следуют GAAP, эти принципы лежат в основе всех их бухгалтерских операций. Предприятия используют их для организации и обобщения финансовой информации в бухгалтерских записях.

Предприятия используют их для организации и обобщения финансовой информации в бухгалтерских записях.

Что охватывает эта статья:

- Что такое GAAP?

- Каковы принципы бухгалтерского учета?

- Каковы 10 принципов GAAP?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, свяжитесь с бухгалтером в вашем районе .

Что такое GAAP?

GAAP — это набор стандартов бухгалтерского учета, используемых в Соединенных Штатах, чтобы помочь публично торгуемым компаниям составлять свою финансовую отчетность. Эти стандарты составляют основу, на которой основаны более полные, сложные и юридические правила бухгалтерского учета.

GAAP охватывает широкий спектр тем, таких как представление финансовой отчетности, обязательства, активы, акции, доходы и расходы, объединение бизнеса, иностранная валюта, производные инструменты и хеджирование, а также немонетарные операции.

Информация финансового учета основана на исторических данных. Для облегчения сравнений финансовая информация должна соответствовать общепринятым принципам бухгалтерского учета.

Кто разработал GAAP?

В то время как Совет по стандартам финансового учета определяет общие ОПБУ, Совет по стандартам государственного учета (GASB) определяет ОПБУ для государственных и местных органов власти США.

Не все компании должны следовать общепринятым принципам бухгалтерского учета. В США Комиссия по ценным бумагам и биржам (SEC) требует, чтобы публично торгуемые компании следовали GAAP. Частные компании, правительства штатов и местные органы власти, а также некоммерческие организации могут выбрать использование GAAP или обязаны следовать их принципам бухгалтерского учета кредиторами, инвесторами или регулирующими органами.

Многие малые предприятия публикуют финансовые отчеты, которые не соответствуют рекомендациям GAAP при представлении финансовой информации. Эти альтернативы известны как методы «другой комплексной основы бухгалтерского учета» (OCBOA), и они включают кассовый метод учета, модифицированный кассовый метод, метод налогообложения прибыли и нормативную базу.

Эти альтернативы известны как методы «другой комплексной основы бухгалтерского учета» (OCBOA), и они включают кассовый метод учета, модифицированный кассовый метод, метод налогообложения прибыли и нормативную базу.

За пределами США большинство публичных компаний следуют Международным стандартам финансовой отчетности (МСФО), а не ОПБУ США.

Каковы принципы бухгалтерского учета?

Один из способов понять требования GAAP — рассмотреть 10 принципов бухгалтерского учета. Эти основные принципы бухгалтерского учета были созданы Американским институтом бухгалтеров (AIA) после краха Уолл-стрит в 1929 году. Цель состояла в том, чтобы гарантировать, что публично торгуемые компании придерживаются последовательных методов бухгалтерского учета, и помочь инвесторам сравнивать финансовые результаты от компании к компании и за год. к году.

Первоначально AIA рекомендовала 5 основных принципов, но с годами к списку добавились дополнительные. Они лежат в основе всех стандартов бухгалтерского учета в США и других странах, включая стандарты GAAP.

1. Принцип экономической сущности

Предприятие считается отдельным субъектом, поэтому деятельность предприятия должна быть отделена от финансовой деятельности его владельцев.

2. Принцип денежной единицы

Допущение о денежной единице означает, что в учетные записи могут быть включены только операции в долларах США. Важно отметить, что бухгалтеры игнорируют влияние инфляции на зарегистрированные суммы в долларах.

3. Принцип периода времени

Коммерческая деятельность может отражаться в отчетах за короткие отчетливые промежутки времени, которые могут составлять недели, месяцы, кварталы, календарный год или финансовый год. Временной интервал должен быть указан в заголовках финансовых отчетов, таких как отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале.

4. Принцип затрат

Принцип затрат касается первоначальной стоимости объекта. Это относится к денежным средствам или их эквивалентам, которые были уплачены за покупку товара в прошлом. Хотя стоимость актива может увеличиваться или уменьшаться в зависимости от инфляции, историческая стоимость указывается в финансовой отчетности.

Хотя стоимость актива может увеличиваться или уменьшаться в зависимости от инфляции, историческая стоимость указывается в финансовой отчетности.

5. Принцип полного раскрытия информации

Вся информация, относящаяся к бизнесу и важная для кредитора или инвестора, должна быть раскрыта в содержании финансовой отчетности компании или в примечаниях к отчетности. По этой причине к финансовой отчетности прилагаются многочисленные сноски.

6. Принцип непрерывности деятельности

Этот принцип бухгалтерского учета относится к намерению бизнеса продолжать свою деятельность и обязательства в обозримом будущем, а не ликвидировать бизнес.

7. Принцип соответствия

Принцип соответствия требует, чтобы предприятия использовали метод начисления в бухгалтерском учете и сопоставляли коммерческие доходы с коммерческими расходами за определенный период времени.

Например, комиссионные за продажи должны отражаться в том же отчетном периоде, когда был получен доход от продаж (а не когда они были выплачены).

8. Принцип признания выручки

В соответствии с методом начисления выручка должна отражаться в отчете о прибылях и убытках в том периоде, в котором она получена. Это означает, что как только продукт продан или оказана услуга, компания признает выручку от продажи. Это не зависит от того, переходят деньги из рук в руки или нет.

9. Принцип существенности

Принцип существенности относится к искажению в бухгалтерских записях, когда сумма незначительна или несущественна. Из-за принципа существенности в финансовых отчетах обычно указываются суммы, округленные до ближайшего доллара.

10. Принцип консерватизма

Если бухгалтеры не уверены в том, как представлять статью в отчете, принцип консерватизма требует немедленного признания потенциальных расходов и обязательств. Он предписывает бухгалтеру предвидеть убытки и выбирать альтернативу, которая приведет к меньшей чистой прибыли и/или более низкой стоимости активов.

Например, потенциальные судебные иски могут рассматриваться как потери и сообщаться, но потенциальные выгоды из других источников — нет.

Каковы 10 принципов GAAP?

Хотя GAAP включает в себя ряд официальных правил и стандартов бухгалтерского учета, существует 10 принципов, которые помогут вам понять миссию GAAP.

Они отделены от 10 принципов бухгалтерского учета, перечисленных выше, но могут частично совпадать между двумя списками.

1. Принцип регулярности

Принцип гласит, что бухгалтер должен соблюдать все правила и нормы GAAP. Другими словами, вы не можете выбирать, каким правилам GAAP следовать.

2. Принцип последовательности

Бухгалтеры должны вести все операции и составлять все финансовые отчеты последовательно на протяжении всего процесса финансовой отчетности. Применяя аналогичные стандарты в процессе отчетности, бухгалтеры могут избежать ошибок или расхождений.

Если компания меняет способ учета или представления финансовых документов, бухгалтеры должны раскрыть и объяснить причины изменений.

3. Принцип искренности

В соответствии с этим принципом бухгалтер должен предоставить точное и честное описание текущего финансового положения предприятия.

4. Принцип постоянства метода

Суть этого принципа заключается в том, что процедуры, используемые в финансовой отчетности, должны быть последовательными.

5. Принцип некомпенсации

Должна быть раскрыта полная финансовая информация, включая положительные и отрицательные стороны. Другими словами, в финансовой отчетности не должны компенсироваться (зачитываться) долг активом или расходы выручкой.

6. Принцип осмотрительности

Представление финансовых данных должно осуществляться «как есть», а не на основе каких-либо предположений.

7. Принцип непрерывности

Принцип предполагает, что бизнес будет продолжать свою деятельность в будущем.

8. Принцип периодичности

Бухгалтерские проводки распределяются по подходящим периодам времени, например ежеквартально или ежегодно.

9. Принцип полного раскрытия информации

При составлении финансовой отчетности специалисты по бухгалтерскому учету должны стремиться раскрывать все ситуации, обстоятельства и события, имеющие отношение к пользователям финансовой отчетности.