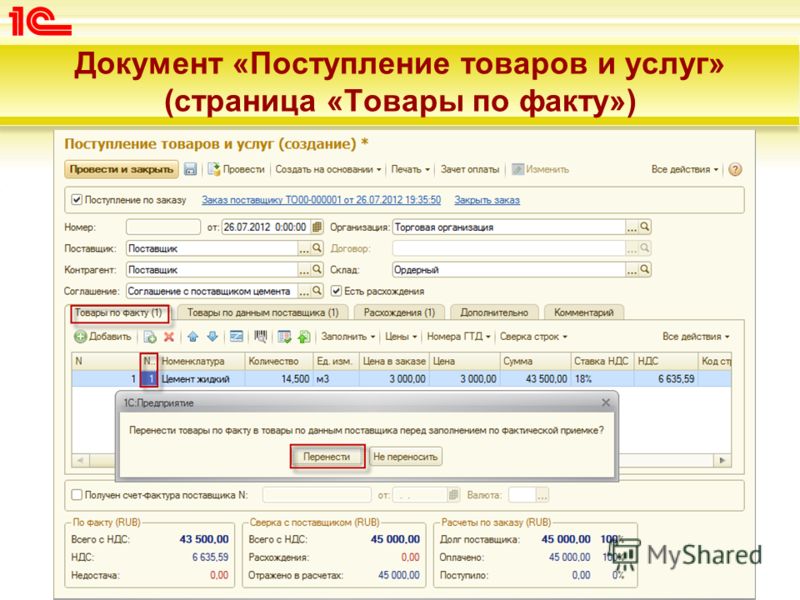

Рассмотрим, как в программе 1С Управление торговлей версия 11.2 отражается операция поступления товара на обычный оптовый склад, на котором не ведется ордерная схема. У нас был сформирован уже в системе 1С Управление торговлей (УТ 11) 11.2 заказ поставщику, и его текущее состоянии ожидается к поступлению. Для того, чтобы оформить приходную накладную, мы можем в разделе «Закупки» перейти по команде «Документы поступления». Открывается журнал документов поступления товаров на склад. В верхней его части есть поле быстрого отбора по ответственному менеджеру, и нам доступны две вкладки. Первая вкладка «Поступления товаров и услуг» – это, собственно, и есть журнал с нашими документами поступления товаров. Для быстрого оформления поступления товаров можно воспользоваться оформлением документов поступления на основании распоряжений. Для этого достаточно выделить наш заказ поставщику, и по команде «Оформить поступление» программа 1С Управление торговлей версия 11.2 автоматически создает документ прихода товара на склад «Поступление товаров и услуг» на основании нашего заказа поставщику. Мы можем убедиться, что в данном документе у нас установлен флаг «Поступление по заказу» и выбран наш заказ поставщику. Также у нас уже заполнены поля «Поставщик», «Контрагент» и «Соглашение». Поле «Соглашение» не является обязательным, а вот поля «Поставщик» и «Контрагент» являются обязательными. Также заполнены поля «Организация» (наша, которая закупает товар), выбран склад Основной, указана валюта расчетов. На вкладке «Товары» перечислены товары, которые мы закупаем. На основании информации из заказа поставщику также заполнены скидки, предоставленные нам, количество, цены. На вкладке «Дополнительно» указывается менеджер и подразделение, осуществляющее закупку; предполагаемая дата платежа, способ оплаты (форма оплаты любая – можно выбрать наличным или безналичным), порядок расчетов по заказу. Указаны наши банковские реквизиты. При необходимости можно заполнить грузоотправителя и другие реквизиты. Также важные обязательные реквизиты – это то, что Если бы мы принимали товар на комиссию, то тогда операция была бы «Прием товара на комиссию». Установлен флаг «Регистрировать цены поставщика автоматически». Два дополнительных поля «Номер и дата входящего документа» (можно указать данные номера), и такой документ можно провести. В левой нижней части есть гиперссылка для регистрации счет-фактуры поставщика с последующим учетом НДС. Перейдя по данной гиперссылке, нам открывается окно создания документа «Счет-фактура полученный», где мы также можем указать номер счет-фактуры, ее дату, код вида операции и заполнить другие реквизиты в соответствии с правилами регистрации данных о счетах-фактурах. Проведем такой документ. Теперь мы оприходовали товар на склад. Сейчас у нас возникла задолженность перед нашим поставщиком, которую необходимо погасить, оплатить. Но перед этим мы проведем установку цен. Установка цен номенклатуры на основании поступления товаров в программе 1С Управление торговлей (УТ 11) 11. 2 2Операцию установки цен иногда удобно делать при поступлении товара сразу автоматически. На основании данных о поступлении товара рассчитать наши цены. Для этого можно создать на основании нашего поступления товаров документ «Установка цен номенклатуры». Программа 1С Управление торговлей (УТ 11) автоматически заполнила нашу номенклатуру и автоматически рассчитала три наших цены. Закупочную цену мы настраивали таким образом, что она рассчитывается на основании документов поступления. Оптовая и розничная цена рассчитывается на основании закупочной цены. Такой документ можно провести и закрыть. Таким образом мы установили в нашей системе 1С Управление торговлей (УТ 11) 11.2 новые цены в части только что закупленной номенклатуры. Создание заявки на расходование денежных средств в программе 1С Управление торговлей (УТ 11) 11.2Теперь создадим заявку на расход денежных средств. Также, на основании документов поступления, выбираем – создать «Заявку на расходование денежных средств». Формируется заявка, которая автоматически заполнилась, и конфигурация 1С Управление торговлей (УТ 11) 11.2 нам уже рассчитала остаток суммы задолженности. На вкладке «Расшифровка платежа» заполнены все основные реквизиты, а именно объект расчетов — «заказ поставщику». На вкладке «Распределение по счетам» укажем, что у нас будет безналичная оплата с нашего расчетного счета; установим сегодняшнюю дату и переведем нашу заявку в статус «к оплате». Проведем и закроем такой документ. Списание безналичных денежных средств в оплату поставщикуТеперь можно перейти в раздел «Казначейство» , в группу «Заявки на расходование денежных средств», и на основании нашей заявки создать документ «Списание безналичных денежных средств».Указываем номер банковской платежки, указываем флаг «Проведено Банком». Проверяем, правильно ли у нас заполнен контрагент, счет получателя, счет, с которого будут списываться денежные средства, сумма платежа. На вкладке «Расшифровка платежа» проверяем, что у нас заполнена заявка на расходование денежных средств и объект расчетов (наш заказ поставщику). Такой документ можно провести и закрыть. Теперь наша задолженность перед поставщиком полностью погашена. Поставщик также полностью выполнил свои обязательства по нашему заказу. Можно данный заказ закрыть. Для этого мы переходим в раздел «Закупки», «Заказы поставщикам», выделяем наш заказ и изменяем его статус на состояние Второе состояние «Закрыт» отмечено красным кругом – соответствует закрытому заказу в состоянии «Отменен». Мы же закрываем «Заказ (у полностью отработанных заказов)». Программа 1С Управление торговлей (УТ 11) 11.2 перевела его в состоянии «Закрыт». Таким образом, в программе 1С Управление торговлей версия 11.2 осуществляется поступление товаров по заказу поставщику на склад, на котором не ведется ордерная схема учета. | |

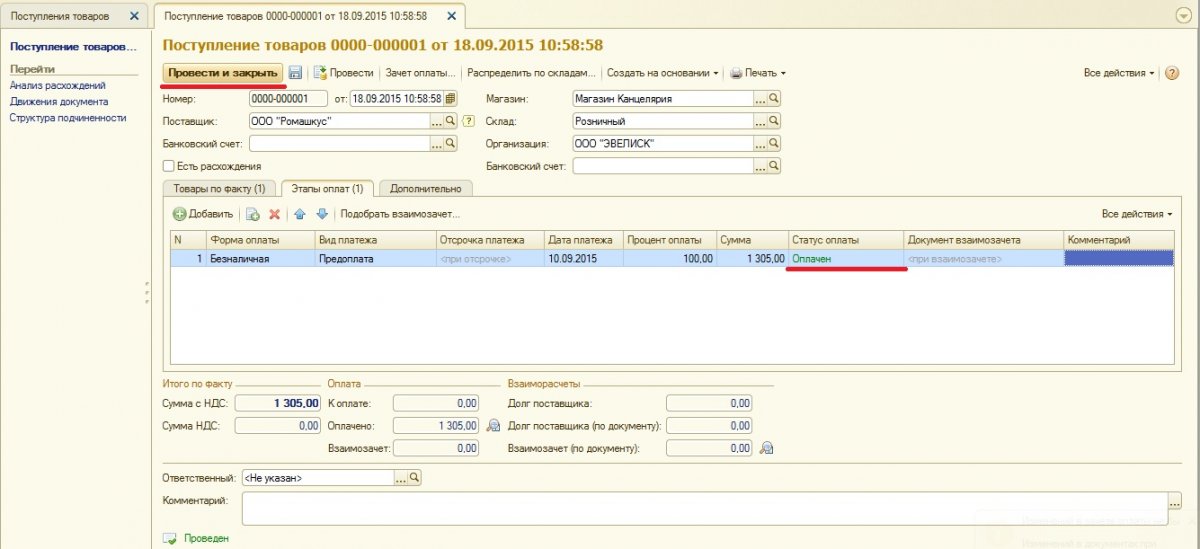

Программа 1С Управление торговлей (УТ 11) 11.2 также автоматически заполнила параметры оплаты. Как мы видим, 50% по нашему заказу уже оплачено.

Программа 1С Управление торговлей (УТ 11) 11.2 также автоматически заполнила параметры оплаты. Как мы видим, 50% по нашему заказу уже оплачено.

Поступление услуг в 1с 8.3 бухгалтерия пример. Документ «Поступление товаров и услуг

Заполнить поступление товаров и услуг в программе 1С 8.3 Бухгалтерия

Поступление товаров и услуг в программе 1С Бухгалтерия 8.3 (3.0) производится одноименным документом (в последних версиях программы он называется «Поступление (акты, накладные)»). В данной статье дается последовательная инструкция по отражению покупки услуг и товаров, а также рассмотрим проводки, которые делает документ.

Как создать новое оприходование

В интерфейсе программы 1С 8. 3 данный документ находится на вкладке «Покупки», пункт «Поступление (акты, накладные)»:

3 данный документ находится на вкладке «Покупки», пункт «Поступление (акты, накладные)»:

После этого мы попадаем в список документов, которые были когда-либо введены. Для создания нового поступления, необходимо нажать на кнопку «Поступление», где появится меню выбора нужного вида операции:

- Товары (накладная) — создается документ только на товары со счетом учета — 41.01

- Услуги (акт) — отражение только услуг

- Товары, услуги, комиссия — универсальный вид операции, позволяющий отражать комиссионную торговлю и поступление возвратной тары

- Материалы в переработку — специальный вид операции для учета давальческой схемы, в проводках такое поступление отразится на забалансовых счетах

- Оборудование и Объекты строительства — для отражения поступления основных средств по счетам 08.03 и 08.04

- Услуги лизинга — формирует проводки по счету 76

Рассмотрим подробно поступления товаров и услуг.

Поступление товара в 1С Бухгалтерия 8.

3

3Для оформления покупки товара в программе 1С нужно ввести документ с видом «Товары». В шапке документа необходимо указать организацию-получатель номенклатуры, склад для приемки, контрагента-продавца и его договор:

Ниже, в табличной части, заносится информация о позициях номенклатуры:

Какой товар был куплен, в каком количестве, по какой цене и с какой ставкой НДС (если ваша компания является плательщиком НДС). Счета учета могут присутствовать в табличной части, а могут и нет. Это зависит от настроек программы. В проводках товар обычно приходуется на счет 41.01.

На этом заполнение документ окончено.

Если поставщик предоставил счет-фактуру, её необходимо отразить в программе. Делается это путем заполнения полей номер и дата в нижней части документа:

После нажатия на кнопку «Зарегистрировать» 1С сама создаст новый документ «Счет фактура полученный». Этот документ делает проводки по НДС (например, 68.02 — 19.03) и формирует запись в книгу покупок.

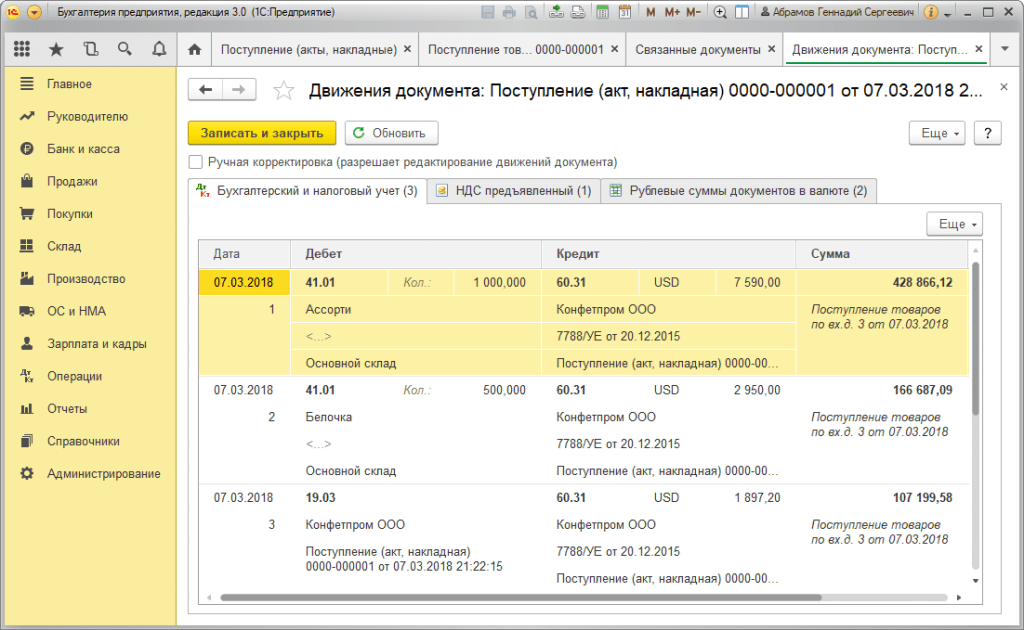

Посмотрим проводки созданного 1С с помощью документа «Поступление товаров и услуг». Сделать это можно с помощью нажатия кнопки Дебет-кредит — дебет кредит :

Как видно, документ сформировал две проводки:

- Дебет 41.01 Кредит 60.01 — поступление товара и начисление долга перед поставщиком

- Дебет 19.03 Кредит 60.01 — отражение входящего документа

В этом случае товар продается в «кредит», то есть по постоплате. Если бы мы вначале оплатили товар, то программа бы сформировала проводку зачета аванса (Дт 60.01 — Кт 60.02) на сумму предоплаты.

Поступление услуг в 1С 8.3

Покупка услуг в программе не сильно отличается от приобретения товара. Заполнения шапки абсолютно аналогично, за исключением указания склада. Первичным документом для отражения такой операции обычно является «Акт об оказании услуг».

Единственное отличие — указания в табличной части номенклатуры с видом «услуга». Например, оформляем получение услуг по доставке:

В поле «Счета учета» можно указать нужную аналитику. Указываем, что хотим распределять расходы на 26 счет (Общехозяйственные расходы), со статьей затрат «Транспортные расходы«. После заполнения документа можно, аналогично товарам, зарегистрировать счет-фактуру.

Указываем, что хотим распределять расходы на 26 счет (Общехозяйственные расходы), со статьей затрат «Транспортные расходы«. После заполнения документа можно, аналогично товарам, зарегистрировать счет-фактуру.

Ключевое отличие при поступление услуг — в проводках:

Для данного примера, желательно предварительно оформить оплату поставщику за данную услугу.

- Дебет 60.01 Кредит 60.02 — зачет аванса поставщику

- Дебет 26 Кредит 60.01 — начисление задолженности перед поставщиком и увеличение расходов компании

- Дебет 19.04 Кредит 60.01 — отражения входящего НДС по услугам

При необходимости отразить в одном поступлении и товара и услуги (например, товар с платной доставкой) нужно воспользоватся документом «Поступление (акт, накладная)» видом операции «Товары, услуги, комиссия».

По материалам: programmist1s.ru

Для отражения в программе фактов поступления товаров предназначен документ ««.

Его назначение более широкое: данным документом в программе оформляется поступление любых товарно-материальных ценностей и услуг, но в данной статье я хочу рассмотреть только .

Несмотря на кажущуюся простоту этого документа необходимо знать и учитывать некоторые нюансы. Эти на первый взгляд мелочи, если о них забыть, могут привести к ошибкам в учете. На них я хочу обратить Ваше внимание в этой статье.

Ввод документа «Поступление товаров и услуг».

Для того, чтобы ввести поступление нового товара, необходимо выбрать раздел учета «Покупки и продажи», а затем в панели навигации щелкнуть на ссылку «Поступление товаров и услуг».

Откроется список документов «Поступление товаров и услуг», уже введенных в базу данных. Для ввода нового документа воспользуемся кнопкой «Добавить».

В открывшейся форме ввода нового документа некоторые поля подчеркнуты красным пунктиром. Это реквизиты, обязательные для заполнения, без них документ не запишется.

Реквизит «вид операции» определяет вид поступления ТМЦ. По умолчанию вид операции равен «покупка, комиссия», оставляем его без изменения.

Реквизит «Организация» должен быть заполнен обязательно. Если установлена организация по умолчанию, то при вводе нового документа в реквизит автоматически подставится именно она. Если в системе ведется учет по нескольким организациям, и поступление ТМЦ оформляется не на основную организацию, то пользователю необходимо выбрать ее вручную.

Если установлена организация по умолчанию, то при вводе нового документа в реквизит автоматически подставится именно она. Если в системе ведется учет по нескольким организациям, и поступление ТМЦ оформляется не на основную организацию, то пользователю необходимо выбрать ее вручную.

Реквизит «Склад» не обязателен для заполнения, если в не стоит флажок, что учет ведется по складам.

От заполнения реквизита «склад» в бухгалтерских проводках поступления на счете учета ТМЦ зависит третье субконто (в нашем случае это счет 41).

В реквизите «Контрагент» выбираем организацию-продавца из справочника «Контрагенты». Контрагента и договор можно ввести заранее, а можно это сделать прямо при вводе документа поступления.

На что следует обратить внимание при вводе договора контрагента.

Если Вы вводите договор непосредственно из справочника «Контрагенты» (а не из документа поступления), то есть риск, что Вы неправильно заполните реквизит «вид договора», и впоследствии при выборе этого контрагента в документе система «не увидит» ранее введенный договор. При вводе нового договора из документа система «поймет», откуда вводится договор, и автоматически подставит нужное значение.

При вводе нового договора из документа система «поймет», откуда вводится договор, и автоматически подставит нужное значение.

Вид договора для документа «Поступление товаров и услуг» должен быть «с поставщиком» .

Реквизит «Зачет аванса» можно выбрать из перечня: «автоматически», «по документу» или «Не зачитывать». По умолчанию подставится значение «автоматически».

Зачет аванса поставщику.

Для автоматического зачета авансов должен быть настроен счет учета авансов с поставщиком. Для этого существует регистр сведений «Счета расчетов с контрагентами «. По умолчанию для учета авансов, выданных поставщикам настроен счет 60.02.

Именно он будет автоматически подставляться в платежные поручения, которыми перечисляется аванс поставщику, а также отражаться на закладке «Счета расчетов» документа поступления.

При автоматическом зачете аванса программа анализирует наличие предоплаты поставщику и в случае остатка по счету 60. 02 по этому поставщику и договору формирует проводку по зачету аванса.

02 по этому поставщику и договору формирует проводку по зачету аванса.

Список приобретаемых товаров мы вводим в таблицу «Товары».

Для ввода товаров предназначены кнопки «Добавить» и «Подбор».

Хочу обратить внимание на то, откуда берутся счета учета номенклатуры и счета учета «входного» НДС в документе.

В табличной части документа есть обязательные реквизиты «Счет учета» и «Счет учета НДС». Их можно ввести вручную, но можно заполнять автоматически, если «.

Подробно в этой статье я рассматривать его не буду, опишу в одной из следующих статей.

Управление ценой, валютой и налогами в документе.

Теперь обратим внимание на ссылку, которая в данный момент выглядит как «Цена не включает НДС». Она открывает форму «Цена и валюта «, где можно управлять порядком заполнения цен в документе, валютой документа и порядком учета НДС в документе.

Тип цен определяется автоматически, если он указан в договоре контрагента.

Установленный флажок «Цена включает НДС» позволяет вводить в графу «Цена» цену с учетом НДС, а не накручивать сверху, как это было в нашем документе в первоначальном варианте. Это будет удобно, если так указано во входящем документе поставщика.

Изменение валюты возможно, если в договоре с контрагентом указана валюта, отличная от рубля. Это позволит задать курс документа и пересчитать цены в заданной валюте.

Установленный флажок «НДС включать в стоимость» позволит не выделять «входной» НДС проводкой по дебету счета 19, а включить его в стоимость ТМЦ.

Проводки без установленного флажка содержат запись по дебету счета 19.03:

Проводки с установленным флажком «НДС включать в стоимость»:

Проводка по дебету счета 19.03 не формируется, зато сумма по проводкам дебет 41.01, кредит 60.01 увеличивается на сумму НДС.

Регистрация счета-фактуры поставщика.

В нижней части формы документа находятся реквизиты для ввода номера и даты входящего счета-фактуры. Рядом с ними кнопка «Зарегистрировать счет-фактуру». Для целей учета НДС необходимо это сделать.

Рядом с ними кнопка «Зарегистрировать счет-фактуру». Для целей учета НДС необходимо это сделать.

При нажатии на кнопку в систему вводится документ «Счет-фактура полученный» с необходимыми данными, взятыми из нашего поступления. Если счет-фактура введен в систему, то в нижней части формы документа поступления появляется ссылка, при щелчке на которую можно открыть этот документ:

В заключение хочу обратить внимание на закладку «Дополнительно».

Она предназначена для хранения реквизитов «Входящий номер» и «входящая дата», т.е. именно здесь должны указываться реквизиты входящей накладной поставщика. Дату и номер нашего документа заменять реквизитами документа поставщика не нужно!

В случае, когда грузоотправитель или грузополучатель отличаются от контрагента и нашей организации, в соответствующих реквизитах на закладке «Дополнительно» выбираются контрагенты, являющиеся грузоотправителем и грузополучателем.

Итак, я рассмотрела все важные моменты ввода документа «Поступление товаров и услуг».

Видеоурок :

С помощью одноименного документа с именем «Поступление (акты,накладные)» есть возможность осуществить поступления услуг и товаров в программном продукте «1С Бухгалтерия 8.3 (3.0)». В сегодняшней статье мы вам предложим последовательную и четкую инструкцию по проведению операции — отражения покупки товаров и услуг. А также рассмотрим проводки, которые формирует документ.

Как сформировать новое оприходования?

В интерфейсе программного продукта под названием «1С 8.3» необходимый документ можно найти на вкладке под названием «Покупки», в пункте с именем «Поступление (акты, накладные)»:

После операции перед пользователем откроется перечень документов, которые были введены за все предыдущее время. С целью формирования нового поступления следует нажать клавишу с именем «Поступление». Именно здесь появится меню необходимого вида операции:

— «Товары (накладная)» — документ формируется на продукцию с таким счетом учета — «41.01»;

«Услуги (акт)» — когда отражаются лишь только услуги;

«Товары, услуги, комиссия» — многофункциональный вид операции, который позволяет отображать поступления возвратной тары и комиссионную торговлю;

«Материалы в переработку» — так сказать специальный вид операции, предназначенный с целью учета давальческой схемы. Данное поступления в будет отражено на забалансовых счетах;

Данное поступления в будет отражено на забалансовых счетах;

«Оборудование и Объекты строительства» — с целью отражения поступления основных средств по таким счетам: «08.03» и «08.04»;

«Услуги лизинга» — по счету «76» формирует проводки.

А сейчас ми вам детально расскажем о поступлении услуг и товаров.

Поступление товара в программном продукте «1С Бухгалтерия 8.3»

Чтобы оформить покупку продукции в вышеназванном программном продукте нужно ввести документ с видом под названием «Товары». А в шапке документа необходимо будет отметить складское помещение для приема, организацию-получателя номенклатуры, контрагента-продавца, а также договор последнего:

Чуть ниже, в табличной части, нужно указать данные о позиции номенклатуры:

А именно: какая продукция была приобретена, по какой цене и в каком количестве, по какой ставке НДС (если, конечно, фирма является плательщиком НДС). В табличной части счета учета могут присутствовать, а могут и нет. Это зависит от самих настроек программного продукта. В данных проводках продукция, как всегда, приходуется на счет под названием «41.01».

В данных проводках продукция, как всегда, приходуется на счет под названием «41.01».

На этом процесс заполнения документа будет завершен.

При предоставлении пользователю поставщиком счета-фактуры, его нужно отразить в программном продукте. Осуществляется эта операция с помощью заполнения полей даты и номера в нижней части самого документа:

Скрин 5

После нажатия на клавишу под названием «Зарегистрировать» программа сформирует новый документ с именем «Счет фактура полученный». Последний осуществляет проводки по НДС (для примера, «68.02» — «19.03») и создает запись в книге покупок.

А сейчас с помощью документа под названием «Поступление товаров и услуг» посмотрим созданы ним существующие проводки. Осуществляется эта операция с помощью нажатия клавиши под названием « ».

— «Дебет41.01» «Кредит60.01» — поступление продукции, а также проводка отражает начисления долга перед поставщиком;

— «Дебет19.03» «Кредит 60.01» — отражение входящего документа.

В данном случае продукция реализуется в «кредит», имеется в виду, по наложенному платежу. Однако, если бы мы сначала оплатили продукцию, то программный продукт создал бы на сумму предоплаты проводку зачете аванса, вот такую:«Дт60.01»-«Кт60.02».

Однако, если бы мы сначала оплатили продукцию, то программный продукт создал бы на сумму предоплаты проводку зачете аванса, вот такую:«Дт60.01»-«Кт60.02».

Поступление услуг в программный продукт «1С 8.3»

Покупка услуг в вышеназванном программном продукте от приобретения продукции отличается не слишком. Заполнение шапки, за исключением указания складского помещения, проводится аналогично. Первичным документом для отражения подобной операции обычно является « ».

Единственная разница в указании в табличной части номенклатуры с видом под названием «Услуга». Например, мы оформим получения услуг по доставке:

В поле под названием «Счета учета» можно указать нужную аналитику. Ранее мы упоминали, что планируем распределять расходы на счет «26» (он также называется «Общехозяйственные расходы»), в статью расходов под названием «Транспортные расходы». А после заполнения документа, так же как в товарах, существует возможность зарегистрировать счет-фактуру.

В случае поступления услуг основное отличие будет заключаться в проводках:

Для этого примера мы заранее за эту услугу оформили оплату поставщику.

— «Дебет60.01 Кредит60.02» — зачет аванса поставщику;

— «Дебет26 Кредит60.01» — начисление перед поставщиком и повышение расходов предприятия;

«Дебет19.04 Кредит60.01» — отражение по услугам входного НДС.

При необходимости существует возможность отображения в одном поступлении и услуг, и самой продукции (для примера, товары с оплаченной доставкой) нужно воспользоваться документом с именем «Поступление (акт, накладная)» с видом операции под названием «Товары, услуги, комиссия».

Производится одноименным документом (в последних версиях программы он называется «Поступление (акты, накладные)» В этой статье я дам последовательную инструкцию по отражению покупки услуг и товаров, а также рассмотрю проводки, которые делает документ.

Как создать новое оприходование

В интерфейсе программы 1С 8.3 данный документ находится на вкладке «Покупки», пункт «Поступление (акты, накладные)»:

После этого мы попадаем в список документов, которые были когда-либо введены. Для создания нового поступления необходимо нажать на кнопку «Поступление», где появится меню выбора нужного вида операции:

Для создания нового поступления необходимо нажать на кнопку «Поступление», где появится меню выбора нужного вида операции:

- Товары (накладная) — создается документ только на товары со счетом учета — 41.01;

- Услуги (акт) — отражение только услуг;

- Товары, услуги, комиссия — универсальный вид операции, позволяющий и поступление возвратной тары;

- — специальный вид операции для учета давальческой схемы, в проводках такое поступление отразится на забалансовых счетах;

- — для отражения поступления основных средств по счетам 08.03 и 08.04;

- Услуги лизинга — формирует проводки по счету 76.

Рассмотрим подробно поступления товаров и услуг.

Поступление товара в 1С Бухгалтерия 8.3

Для оформления покупки товара в программе 1С нужно ввести документ с видом «Товары». В шапке документа необходимо указать организацию-получателя номенклатуры, склад для приемки, контрагента-продавца и его договор:

Ниже, в табличной части, заносится информация о позициях :

Получите 267 видеоуроков по 1С бесплатно:

Какой товар был куплен, в каком количестве, по какой цене и с какой ставкой НДС (если ваша компания является плательщиком НДС). Счета учета могут присутствовать в табличной части, а могут и нет. Это зависит от настроек программы. В проводках товар обычно приходуется на счет 41.01.

Счета учета могут присутствовать в табличной части, а могут и нет. Это зависит от настроек программы. В проводках товар обычно приходуется на счет 41.01.

На этом заполнение документа окончено.

Если поставщик предоставил вам счет-фактуру, её необходимо отразить в программе. Делается это путем заполнения полей «номер» и «дата» в нижней части документа:

После нажатия на кнопку «Зарегистрировать» 1С сама создаст новый документ «Счет фактура полученный». Этот документ делает проводки по НДС (например, 68.02 — 19.03) и формирует запись в книге покупок.

Посмотрим проводки созданного 1С с помощью документа «Поступление товаров и услуг». Сделать это можно с помощью нажатия кнопки Дебет- кредит — :

Как видно, документ сформировал две проводки:

- Дебет 41.01 Кредит 60.01 — поступление товара и начисление долга перед поставщиком;

- Дебет 19.03 Кредит 60.01 — отражение входящего документа.

В этом случае товар продается в «кредит», то есть по постоплате. Если бы мы вначале оплатили товар, то программа бы сформировала проводку зачета аванса (Дт 60.01 — Кт 60.02) на сумму предоплаты.

Если бы мы вначале оплатили товар, то программа бы сформировала проводку зачета аванса (Дт 60.01 — Кт 60.02) на сумму предоплаты.

Смотрите наше видео по оформлению покупки товара:

Поступление услуг в 1С 8.3

Покупка услуг в программе не сильно отличается от приобретения товара. Заполнение шапки абсолютно аналогично, за исключением указания склада. Первичным документом для отражения такой операции обычно является «Акт об оказании услуг».

Единственное отличие — указания в табличной части номенклатуры с видом «услуга». Например, я оформлю получение услуг по доставке:

На поступление товаров или услуг в 1С 8.3 необходимо создавать соответствующий документ. В данной статье мы рассмотрим подробную пошаговую инструкцию, как это сделать и какими данными заполнять. Так же рассмотрим на примере создаваемые программой 1С проводки.

В меню «Покупки» выберите пункт «Поступление (акты, накладные)». Перед вами откроется форма списка данного документа.

Из появившейся формы списка можно создать несколько различных видов документов. Рассмотрим их вкратце.

Рассмотрим их вкратце.

- Товары (накладная). Вам будет доступна для прихода только табличная часть для добавления товаров.

- Услуги (акт). Аналог предыдущего, но только для услуг.

- Основные средства. Данный документ формирует проводки поступлению и по принятию к учету основных средств, не требующих монтажа. Дополнительно принимать к учету не нужно.

- Товары, услуги, комиссия. Совмещение товаров, услуг и ведение комиссионной торговли.

- Материалы в переработку. Тут название говорит само за себя.

- Оборудование. Поступление ОС – оборудования. Принятие к учету формируется отдельно.

- Объекты строительства. Поступление ОС – объектов строительства.

- Услуги лизинга. Для начисления очередного лизингового платежа, при учете имущества на балансе лизингополучателя.

Рассмотрим первые два вида операций, т.к. они самые популярные.

Поступление товаров

При создании нового документа выберите вид операции «Товары (накладная)».

В шапке укажите контрагента, договор и подразделение, куда будут оприходованы товары. Так же дополнительно можно настроить НДС (включается в стоимость и способ начисления), грузополучателя, грузоотправителя и счета учета.

Счет учета в данном случае 41.01 – товары на складах. Его тоже можно изменить. Далее откорректируйте при необходимости ставку НДС.

Внизу формы укажите номер и дату счета-фактуры, после чего нажмите на кнопку «Зарегистрировать». Документ сразу же создастся автоматически и отобразится ссылка на него.

Как мы видим, документ сделал две проводки: по самому поступлению и по НДС (счет 10.03).

Смотрите также видео по оприходованию товара в 1С Бухгалтерия:

Поступление услуг

На этот раз при создании документа выберите вид операции «Услуги (акт)». Подробно рассматривать заполнение данного документа мы не будем в связи с тем, что тут все схоже с предыдущим способом. Только здесь добавляются номенклатурные позиции с видом «Услуга».

Поступление товаров и услуг в 1С предприятие

Поступление товаров и услуг в 1С предприятие — Ультрабизнес

28 мая 2013

Для отражения в конфигурации 1С «Управление торговым предприятием для Украины» поступления товаров, услуг, капитальных инвестиций, бланков строгой отчетности используется документ «Поступление товаров и услуг». В данной статье мы рассмотрим более детально этот документ.

Все примеры рассмотрены в полном интерфейсе типовой конфигурации «Управление Торговым предприятием для Украины».

| Интерфейс | Пункт меню |

| Полный | Документы/Закупки/Поступление товаров и услуг |

Документ «Поступление товаров и услуг» (ПТиУ) можно создавать без подчинённых документов или на основании документов «Счет на оплату поставщику», «Заказ поставщику».

Механизм ввода документа ПТиУ зависит от ведения взаиморасчетов, указанных в договоре с поставщиком. При создании документа часть реквизитов система заполняет по умолчанию.

Для этого необходимо заполнить каждому пользователю в «Настройках пользователя» основные параметры такие как: организация, основной склад, основной ответственный и т.д.

| Интерфейс | Пункт меню |

| Полный | Сервис/Пользователи/Список пользователей. |

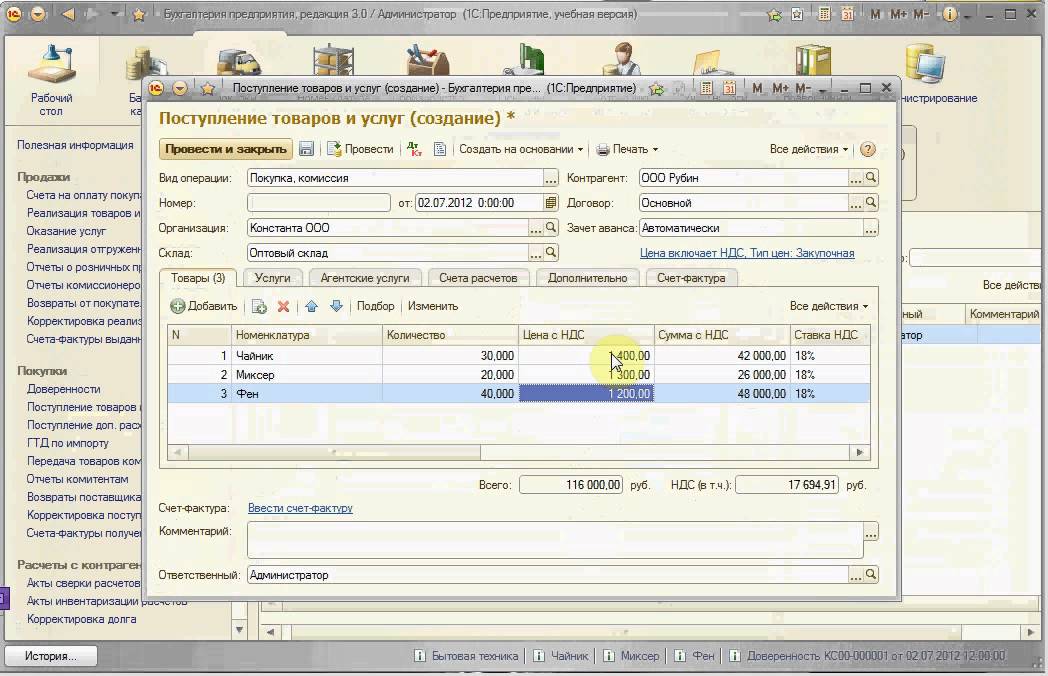

Операция «Покупка, комиссия»

В документе «Поступление товаров и услуг» вид операции «Покупка, комиссия» используется для отражения покупки товарно-материальных ценностей, услуг, получение комиссионного товара, учета тары.

В договоре контрагента определяется валюта взаиморасчетов документа, заполняются основные условия ведения взаиморасчетов, параметры налогового учета, счета учета и т. д.

д.

Счета учета товаров, услуг или тары в табличной части документа ПТиУ заполняются по умолчанию из регистра сведений «Счета учета номенклатуры»

| Интерфейс | Пункт меню |

| Полный | Операции/Регистры сведений/Счета учета номенклатуры. |

Счета учета взаиморасчетов хранятся в регистре сведений «Счета учета контрагентов», которые пользователь вносит самостоятельно.

| Интерфейс | Пункт меню |

| Полный | Операции/Регистры сведений/Счета учета контрагентов. |

По кнопке «Цены и валюта» можно задать тип цен, указать каким образом учитывается НДС, курс валюты и зарегистрировать автоматически цены поставщика.

Если организация является плательщиком НДС, то флаг «Учитывать НДС» устанавливается по умолчанию. Флаг «Сумма вкл. НДС» настраивается индивидуально для каждого пользователя в настройках пользователя.

Флаг «Сумма вкл. НДС» настраивается индивидуально для каждого пользователя в настройках пользователя.

При поступлении товарно-материальных ценностей используется табличная часть на закладке «Товары» документа ПТиУ. Для отражения оказания услуг используется закладка «Услуги», соответственно на закладке «Тара» отражаются операции связанные с возвратной тарой.

На закладке «Счета учета расчетов» отражаются счета взаиморасчетов по данной операции.

Из документа можно вызвать обработку «Подбор номенклатуры», которая облегчит заполнение документа номенклатурой.

В табличной части «Товары» документа есть возможность отражать место хранения товарно-материальных ценностей построчно, что позволяет одним документом оприходовать товары на разные склады-получатели. Данную настройку можно установить в «Настройках параметров учета».

| Интерфейс | Пункт меню |

| Полный | Сервис/Настройки учета/Настройки параметров учета. |

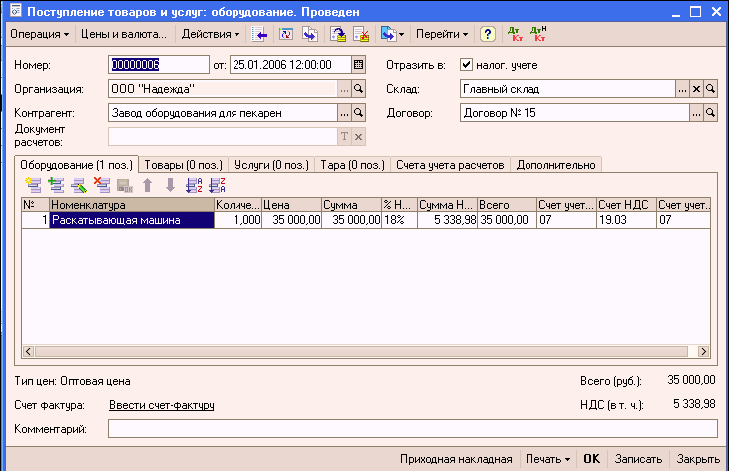

Операции «Оборудование» и «Объекты строительства»

Для корректного учета капитальных инвестиций следует приходовать активы документом ПТиУ с видом операции «Оборудование», заполняя табличную часть «Оборудование».

А объекты, по которым накапливаются затраты, формирующие стоимость необоротных активов приходуются с видом операции «Объекты строительства» в табличную части «Объекты строительства».

При выборе, выше перечисленных операции, указывается принадлежность данной номенклатуры к основным средствам для правильно отражения в налоговом учете, а именно в Декларации на добавленную стоимость. Также следует отметить, что для корректного отражения таких операций при оплате в документе «Платежное поручение исходящее» следует тоже указывать, что оплата сделана за основное средство.

Также следует отметить, что для корректного отражения таких операций при оплате в документе «Платежное поручение исходящее» следует тоже указывать, что оплата сделана за основное средство.

Операция «Бланки строгого учета»

Бухгалтерский и налоговый учет оборудования при операции «Бланки строгого учета» ведется аналогично товарам. Как правило, это счет учета 209 «Прочие материалы» и забалансовый счет 08 «Бланки строгого учета». Номинальная стоимость указывается в колонке «Цена номинальная» и учитывается на забалансовом счете.

По умолчанию значение заполняется из регистра сведений «Номинальная стоимость бланков строгого учета». Если для элемента справочника «Номенклатура» не установлен флажок «Учитывается по номинальной стоимости», то колонки «Цена номинальная» и «Сумма номинальная» недоступны для редактирования и заполняются автоматически стоимостью приобретения.

Купить программу 1С можно здесь www.softmaster.com.ua

Посмотреть, а также ознакомится с нашими самостоятельными курсами по 1С, можно по ссылкам:

Как оформить товары в пути и неотфактурованные поставки в 1С:ERP

Инструкции

Продукты 1С

1С:ERP

1С:ERP Управление предприятием 2

Возможность учета неотфактурованных поставок и товаров в пути устанавливается в НСИ и администрирование — блок Настройка НСИ и разделов — Закупки.

В разделе Документы закупок. Условия и порядок оплаты блока Закупки необходимо установить флаг на Товары в пути и на Неотфактурованные поставки.

Рисунок 1 — Установка возможности учета неотфактурованных поставок, товаров в пути

Также, если планируется оформлять по договору такие поставки, договор должен быть оформлен соответствующим образом.

Создание договора для учета движений по товарам в пути

Создадим вначале договор для товаров в пути. Заходим в карточку нашего поставщика, переходим в раздел «Договоры» и создаем новый договор.

Рисунок 2 — Создание договора из карточки контрагента

В карточке договора присваиваем название договору, выбираем организацию и цель договора Закупка.

Рисунок 3 — Заполнение договора для операции «Товары в пути»

Далее на закладке Расчеты и оформление выбираем опцию Доступно оформление раздельной закупки (т.е. оформление в системе будет происходить двумя документами) и закрепляем, по какой из двух схем будут отражаться операции. Для нашего примера выбираем По схеме «Товары в пути».

Рисунок 4 — Выбор схемы отражения операций в карточке Договора для товаров в пути

Записываем и закрываем карточку Договора.

Создание договора для учета движений по неотфактурованным поставкам

Аналогичным образом создаем договор для учета неотфактурованных поставок, но выбираем схему отражения операций По схеме «Неотфактурованные поставки».

Рисунок 5 — Выбор схемы отражения операций в карточке Договора для учета неотфактурованных поставок

Настройка списка для отображения выбора документа по хозяйственной операции

Для возможности создания документов закупки по неотфактурованным поставкам и товарам в пути выберем вначале соответствующие типы хозяйственных операций в настройках отображения документов для создания в рабочем месте Документы закупки (все).

Рисунок 6 — Добавление типы хоз. операций в рабочем месте Документы закупки (все)

Какими документами оформляется учет неотфактурованных поставок

Учет неотфактурованных поставок оформляется двумя документами в паре: «Приобретения товаров и услуг по хозяйственной операции Закупка у поставщика (фактуровка поставки)» и «Поступление товаров на склад по хозяйственной операции Закупка у поставщика (неотфактурованная поставка)».

В какой последовательности вводить документы значения не имеет.

Первым создадим документ Приобретения товаров и услуг по хозяйственной операции Закупка у поставщика (фактуровка поставки).

Рисунок 7 — Создание документа Приобретение товаров и услуг по хозяйственной операции Закупка у поставщика (фактуровка поставки)

Документ «Приобретение товаров и услуг по операции Закупка у поставщика (фактуровка поставки)» оформляется как факт перехода права собственности на закупаемый товар/услугу.

На вкладке Основное хозяйственной операция уже заполнена согласно выбранного вида операции «Закупка у поставщика (фактуровка поставки)».

Заполняем поля Поставщик, Организация, Склад, Договор. Договор по данной хозяйственной операции можно выбрать только с установленными признаками договора «по схеме неотфактурованные поставки».

Рисунок 8 — Заполнение Приобретение товаров и услуг по хозяйственной операции Закупка у поставщика (фактуровка поставки)

Заполняем вкладку Товары согласно приобретения у поставщика: номенклатуру, количество, цену.

Рисунок 9 — Заполнение товаров по ПТиУ по хозяйственной операции Закупка у поставщика (фактуровка поставки)

Проводим документ и отражаем в регламентированном учете.

Но при первой попытке отразить в регламентированном учете не удалось отразить в учете по причине: «Для учета расчетов с поставщиками для вида счета «Неотфактурованные поставки» в организации __ не указан счет».

Нажимаем Настроить счета учета.

Рисунок 10 — Ошибка отражения в регламентированном учете

В открывшейся форме Настройка отражения документов в регламентированном учете для заполнения счета учета неотфактурованных поставок (60.НП) есть реквизит группы настроек фин. учета «Неотфактурованные поставки».

Рисунок 11 — Настройка счетов учета для вида счета «Неотфактурованные поставки»

Повторно отражаем в регламентированном учете и получаем проводки/

Рисунок 12 — Проводки документа ПТиУ по хозяйственной операции Закупка у поставщика (фактуровка поставки)

Каким отчетом можно проверить состояние движений по неотфактурованным поставкам

Товар из нашего примера мы можем увидеть в отчете Контроль оформления товаров в пути и неотфактурованных поставок.

В отчет заходим в разделе Закупки, блок Отчеты по закупкам.

Рисунок 13 — Местонахождение отчета Контроль оформления товаров в пути и неотфактурованных поставок

По неотфактурованным поставкам отчет показывает, по каким товарам уже имеется в системе Распоряжение (Приобретение товаров и услуг по операции фактуровка поставки), но еще нет Поступления товаров на склад (по операции неотфактурованная поставка).

Рисунок 14 — Формирование отчета Контроль оформления товаров в пути и неотфактурованных поставок

Положительное цифровое значение означает, что товар ожидается к поступлению. Отрицательное означает, что товар на складе есть, но не оформлен.

Далее создадим документ Поступление товаров на склад по хозяйственной операции Закупка у поставщика (неотфактурованная поставка).

Рисунок 15 — Создание документа Поступление товаров на склад по хозяйственной операции Закупка у поставщика (неотфактурованная поставка)

На вкладке Основное реквизит хозяйственной операции заполнен автоматически значением «Закупка у поставщика (неотфактурованная поставка)». Заполняем поля Поставщик, Соглашение, Организация, Склад.

Заполняем поля Поставщик, Соглашение, Организация, Склад.

По данной хозяйственной операции оформление поступления на склад возможно только на основании Распоряжения (это может быть как документ Приобретения, так и соглашение с клиентом, Заказ поставщику). В нашем примере это Приобретение товаров и услуг, оформленный ранее по этому же поставщику.

Рисунок 16 — Заполнение Распоряжения в документе Поступление товаров на склад по хозяйственной операции Закупка у поставщика (неотфактурованная поставка)

Далее система предложит перезаполнить строки с номенклатурой на вкладке Товары на основании выбранного Распоряжения, с чем соглашаемся.

Рисунок 17 — Заполнение товаров на основании Распоряжения

После связки Поступление товаров с Распоряжением можно в него провалиться по гиперссылке при необходимости.

Рисунок 18 — Связка Поступления товаров на склад с Распоряжением

Проводим документ и отражаем в регламентированном учете. Сформированы следующие проводки по поступлению товара на склад:

Сформированы следующие проводки по поступлению товара на склад:

Рисунок 19 — Проводки документа Поступления товаров на склад по хозяйственной операции Закупка у поставщика (неотфактурованная поставка)

После проведения и отражения в учете документа Поступления товаров на склад по хозяйственной операции Закупка у поставщика (неотфактурованная поставка) заново сформируем отчет Контроль оформления товаров в пути и неотфактурованных поставок.

Рисунок 20 — Проверка отчета Контроль оформления товаров в пути и неотфактурованных поставок после поступления на склад

Как видим, по неотфактурованным поставкам все операции закрыты.

Какими документами оформляется учет товаров в пути

По уже созданному договору по схеме «товары в пути» (рис. 4) создадим требуемую пару документов по отражению движений товаров в пути.

Первым документом обычно оформляется переход права собственности (Приобретение товаров и услуг по операции Закупка у поставщика (товары в пути)), а уже потом поступает товар.

Для создания документа в разделе Закупки переходим в рабочее место Документы закупки (все) и создаем документ Приобретение товаров и услуг по операции Закупка у поставщика (товары в пути).

Рисунок 21 — Создание Приобретения товаров и услуг по операции Закупка у поставщика (товары в пути)

На вкладке Основное хозяйственной операция уже заполнена согласно выбранного вида операции «Закупка у поставщика (товары в пути)».

Заполняем поля Поставщик, Организация, Склад, Договор. Договор по данной хозяйственной операции можно выбрать только с установленными признаками договора «по схеме товары в пути».

Рисунок 22 — Заполнение документа Приобретение товаров и услуг по операции Закупка у поставщика (товары в пути)

Заполняем вкладку Товар согласно приобретения у поставщика: номенклатуру, количество, цену. В карточке номенклатуры группу фин. учета проверяем, должна быть заполнена как товары.

Рисунок 23 — Заполнение товара в документе Приобретение товаров и услуг по операции Закупка у поставщика (товары в пути)

Проводим документ и отражаем в регламентированном учете.

Рисунок 24 — Проводки документа Приобретение товаров и услуг по операции Закупка у поставщика (товары в пути)

Важно, что счет по дебету 15.02 в проводках по приобретению товаров заполняется из группы настроек фин. учета, выбранной в нашей номенклатуре.

В группе настроек фин. учета должен быть заполнен счет учета по затратам на приобретение.

Рисунок 25 — Заполнение счет учета затрат на приобретение в группе настроек фин. учета

Как проверить есть ли незавершенные операции по оформлению движений товаров в пути

Чтобы проверить, есть ли незавершенные операции по оформлению движений товаров в пути, можем воспользоваться рабочим местом Накладные к оформлению.

Рисунок 26 — Местонахождение рабочего места «Накладные к оформлению»

В нашем примере уже оформлен документ Приобретение товаров и услуг по операции Закупка у поставщика (товары в пути) и его мы увидим на закладке «К оформлению поступления».

Т.е. система сразу подсказывает, какого документа из необходимой пары документов (приобретение или поступление товара) не хватает.

Рисунок 27 — Отображение документа Приобретения в рабочем месте «Накладные к оформлению»

Второй способ, как можем проверить незавершенные операции по оформлению движений товаров в пути, это отчет Контроль оформления товаров в пути и неотфактурованных поставок, который мы рассмотрели в предыдущем примере по неотфактурованным поставкам.

В отчете также выделен блок Товары в пути, значения которого читаются аналогично: положительное цифровое значение означает, что товар ожидается к поступлению, а отрицательное означает, что товар на складе есть, но не оформлено приобретение.

Рисунок 28 — Блок Товары в пути отчета Контроль оформления товаров в пути и неотфактурованных поставок

По нашему товару также видим, что есть одна единица, по которой ожидается поступление товара.

Как оформить Поступление товара по учету товаров в пути

В рабочем месте Накладные к оформлению на вкладке К оформлению поступления становимся на строку с документом Приобретение и создаем на основании новый документ Поступление товара.

Рисунок 29 — Создание Поступления товара на склад

Документ Поступление товара на склад уже заполнен Распоряжением (основанием), заполнились из документа Приобретения и реквизиты по поставщику и организации, и по товару.

Рисунок 30 — Заполнение документ Поступление товара на склад

Проводим документ и отражаем в регламентированном учете. Сформированы следующие проводки:

Рисунок 31 — Проводки документа Поступление товара на склад по хозяйственной операции Закупка у поставщика (поступление из товаров в пути)

Проверяем по отчету Контроль оформления товаров в пути и неотфактурованных поставок и рабочее место Накладные к оформлению — незакрытых сделок по схеме «товары в пути» нет.

Рисунок 32 — Проверка закрытия сделки в рабочем месте Накладные к оформлению и отчете Контроль оформления товаров в пути и неотфактурованных поставок

оформление поступления и ГТД — assino на vc.

ru

ru{«id»:13631,»url»:»\/distributions\/13631\/click?bit=1&hash=2ea05ff57af729d2f240d306d512a4410cd256e1d19765d65249429b72718704″,»title»:»\u041f\u043e\u0447\u0435\u043c\u0443 \u0442\u0443\u0440\u0438\u043d\u0434\u0443\u0441\u0442\u0440\u0438\u044f \u2014 \u00ab\u043e\u0442\u043b\u0435\u0442\u0435\u0432\u0448\u0438\u0439\u00bb \u0431\u0438\u0437\u043d\u0435\u0441?»,»buttonText»:»»,»imageUuid»:»»,»isPaidAndBannersEnabled»:false}

assino

При импорте товаров в 1С необходимо правильно отразить все операции, связанные с поставками из-за границы: это не только расчеты с поставщиками, но и с таможней. Разберем, как в программе оформить поступление импортной продукции и грузовую таможенную декларацию.

1819 просмотров

Как правильно оформить поставку в РФ в программах 1С

Фотоархив Shanghai Jiajing Machinery Co.

Отражение поступления товаров при импорте в 1С 8.3

Для оформления импорта товаров в 1С, для начала необходимо заполнить стандартный для бухгалтерии документ «Поступление товаров и услуг». Отличие от процедуры заполнения формы при поступлении товара от российских поставщиков заключается в том, что при создании номенклатуры дополнительно указывают номер грузовой таможенной декларации и страну происхождения продукции/услуги.

Номер ГТД и страну происхождения при импорте товаров в 1С можно внести разными способами:

- при единовременной закупке, закупки под заказ – заполняются в карточке номенклатуры;

- в случае импорта на регулярной основе – данные вносят в документ поступления;

- при приеме на учет товаров до получения ТД – номер ГТД заполняют позднее в том же документе «Поступление товаров и услуг», страну происхождения либо при его создании, либо вместе с номером таможенной декларации.

Оформление таможенной декларации по импорту

Чтобы оформить таможенную декларацию по новым закупкам по импорту самостоятельно, не прибегая к услугам брокера, необходимо выбрать в вашей учетной программе 1С путь «Закупки – ГТД к оформлению — Таможенные декларации на импорт к оформлению». Здесь же можно сформировать отчет о поставках, непрошедших еще таможенное оформление.

При выборе поставщика и ранее созданного документа поступления создается новая ТД на импорт, где автоматически заполняется перечень товаров, которые не прошли таможенное оформление, а также данные о документе поставки.

Можно также оформить больше одной ТД по одному документу поступления импортного товара.

Основная информация в таможенной декларации вносится по данным печатной формы ТД.

Номер ГТД нужно указать без дополнения № раздела или № товара в документе ТД.

По статусам «На таможенном оформлении» и «Выпущено с таможни» можно отслеживать в реальном времени перемещение товарной поставки.

Заполнение ГТД в 1С, суммы пошлины и НДС

Отразить пошлины при импорте товара в 1С нужно с помощью документа «ГТД по импорту». Это можно сделать довольно быстро, ссылаясь на ранее заполненный акт оприходования товара – выбрать во вкладке «Создать на основании» из выпавшего списка «ГТД по импорту».

Основные данные, которые необходимо внести:

- наименование таможенного пункта, через который проходит импортный товар и куда будет перечислена оплата пошлины, а также данные договора;

- номер ГТД;

- сумма таможенного сбора и штрафов, если есть;

- отметить отражение НДС в книге покупок для автоматического принятия налога к вычету.

Во вкладке «Разделы ГТД» нужно указать размер пошлины, остальные данные 1С автоматом переносит из документа поступления. После внесения данных о процентной ставке пошлины система рассчитывает НДС.

При проведении документа «ГТД по импорту» система 1С относит таможенный сбор и пошлину на себестоимость товара (в случае использования, к примеру, импортного материала при производстве продукции) и учитывает суммы НДС.

Расчеты с таможней

Оплатить услуги таможни можно как авансовым платежом, так и по мере оформления таможенной декларации.

Вести расчеты с таможней за услуги по таможенному декларированию можно следующими способами:

- С таможней без посредника (брокера), оформляя ГТД своими силами. В данном случае таможня выступает в программе как партнер и при ее регистрации устанавливаются флажки «Прочие отношения» и «Поставщик». Дополнительно выделяется операция «Таможенный платеж» с указанием бюджетных реквизитов. Нужно учитывать, когда расчеты проходят через Межрегиональное операционное управление Федерального казначейства, лучше внести его управляющую организацию в список партнеров и указать соответствующее юрлицо. Расчеты будут проходить через юрлицо центрального предприятия (ФТС России).

- Через таможенного брокера. При данном раскладе оформление ГТД входит в обязанность брокера, регистрируемым в 1С также партнером, но только с видом отношений «Поставщик».

Оформлением всех таможенных платежей также занимается брокер, компания, принимающая импортный товар через границу, только оплачивает услуги.

Оформлением всех таможенных платежей также занимается брокер, компания, принимающая импортный товар через границу, только оплачивает услуги.

Для предварительной оплаты таможне или посреднику используется соответствующий платежный документ:

- «Расходный кассовый ордер» – при оплате наличными;

- «Списание безналичных денежных средств» – при денежном переводе на р/с. Программа 1С позволяет оплатить по предварительной заявке на расходование ДС. Чтобы зарегистрировать платеж по отдельной ТД, нужно провести команду «Зачет оплаты в документе».

Пример учета по ГТД в компании TMD Friction Eurasia

TMD Friction Eurasia, российское подразделение мирового лидера производства фрикционных тормозных технологий для всех видов транспорта TMD Friction, отвечает за дистрибуцию продукции на территории России и странах ЕАЭС.

Склад TMD Friction в Хитдорфе Ральф Кригер

В ходе проекта внедрения системы 1С:ERP специалистами assino:

- создана сквозная цепочка от производства до продаж для обеспечения прозрачности и снижения трудозатрат на учет данных операций в системе;

- автоматизировано формирование документов при декларировании товаров, включая загрузку ГТД в систему 1C:ERP из файла от таможенного брокера — процесс происходит нажатием одной клавиши.

Для организации процесса закупок мы разработали и добавили документ Предварительный заказ клиента, позволяющий собирать информацию о потребностях клиентов TMD Friction Eurasia. На основании предзаказов клиентов в системе формируется также специально разработанный документ Инвойс, который отправляется иностранному поставщику для формирования и определения поставки товаров на территорию РФ.

По факту отправки производителем товара в один клик оформляется его поступление, а при прохождении таможенного контроля снова из документа Инвойс формируется ГТД по всем товарам поставки. Затем с помощью загрузки данных с таможни уточняются суммы таможенных пошлин и сборов.

Так как компания TMD Friction Eurasia использует транзитный склад, то дополнительно формируются документы перемещения по складам, указанным в перечне заказов клиентов текущей поставки.

Помимо этого, в учетной системе компании реализован инструмент Помощник продаж, который позволяет сформировать требуемый пакет документов на отгрузку товаров по поставке конечному потребителю или на склад дистрибьютора.

Екатерина Люпак

Благодаря автоматизации формирования документов при поставке товаров от производителя до потребителей в России и странах ЕАЭС максимально минимизирован человеческий фактор. А ручной труд и время проведения учетных операций TMD Friction Eurasia снижены более чем на 40%.

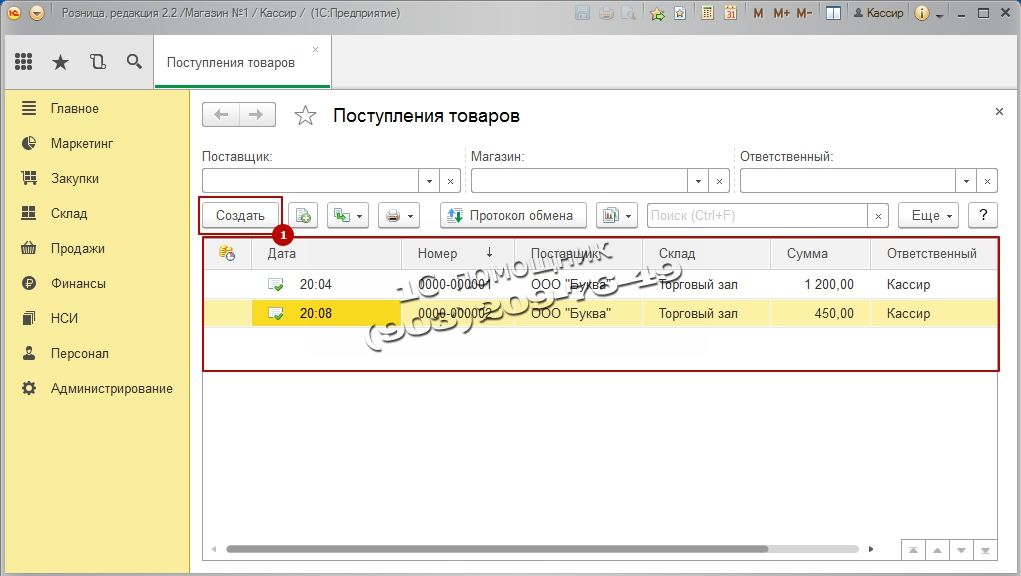

Поступление товара в 1С Розница 2.3 / ТСЦ ПОРТ / Красноярск

Серия статей посвящена настройке 1С и подключению оборудования. В этом материале говорим о том, как оформить поступление товара в 1С Розница в редакции 2.3: создать новое поступление, добавить товары и установить розничные цены. Читайте текстовую инструкцию, смотрите скриншоты.

Создание нового поступления

1. Зайдите в раздел Закупки → Закупки → Поступления товаров.

2. Нажмите на кнопку Создать.

Откроется окно для создания поступления товаров.

3. Заполните поля формы.

Заполните поля формы.

— Поставщик. (Список поставщиков заранее создают в разделе НСИ / Контрагенты).

— Магазин.

— Склад.

Добавление товаров

Пять способов добавить товары

-

Выгрузить информацию из терминала сбора данных.

-

Считать штрих-коды сканером, который подключен к компьютеру с 1С.

-

Самостоятельно ввести штрих-коды, нажав на значок кода (на скриншоте он второй слева, обведен красной рамкой).

-

Добавить номенклатуру вручную, используя зелёный значок круга с плюсом.

-

Прибегнуть к заполнению через подбор.

На последнем способе остановимся подробнее.

Подбор

1. Нажмите кнопку Заполнить и кликните по строке Подобрать товары.

Нажмите кнопку Заполнить и кликните по строке Подобрать товары.

2. Поставьте галочку у строки «Показывать подобранные товары».

3. В левом окне с названием Номенклатура откройте подходящую группу.

4. В окне справа двойным нажатием отметьте нужные позиции.

Выбранные товары появятся в списке в нижней половине экрана.

5. Поставьте количество указанных позиций.

6. Нажмите кнопку Перенести в документ.

Цены поставщика

Теперь пора поработать с ценами закупа.

На скриншоте этот столбец пока пуст.

Проставьте цены.

График оплат

Перейдите в следующую вкладку под названием Этапы оплат.

1. Нажмите на значок плюсика.

Нажмите на значок плюсика.

2. Нажмите на кнопку Выбрать график оплат.

3. Вы увидите уведомление об очистке табличной части.

Нажмите Да.

4. Из списка с графиками оплат выберите подходящий вариант.

На скриншоте видим такой вариант: первая половина оплаты сразу, вторая с отсрочкой в 30 дней.

Номер и дата

Перейдите во вкладку Дополнительно.

— Поставьте или пропустите галочку про НДС (зависит от того, по какой системе налогообложения работает ваша компания).

— Заполните номер входящего документа (это номер накладной от поставщика).

— Поставьте дату. Обычно ставят дату день в день.

Можно выбрать любой день-месяц из прошлого (например вчера или месяц назад), но нельзя задать число в будущем (к примеру, завтра).

Осталось провести созданный документ. Нажмите на значок документа со стрелочкой.

На скриншоте он обведен красной рамкой, находится справа от пиктограммы сохранения.

Работа с розничными ценами номенклатуры

Нажмите на значок с двумя документами (третий в строке слева от пиктограммы печати).

В строке выберите Установка цен номенклатуры.

Откроется соответствующее окно.

Закупочные цены уже стоят, их вы прописали раньше, когда работали с товарами этой поставки. Теперь займёмся розничными ценами.

Есть 2 способа отобразить розничную цену

Вариант 1. Настроить систему, чтобы она автоматически рассчитывала наценку. Процент и другие параметры заранее прописывают в базе.

На скриншоте программа сама посчитала цены розницы, прибавив к закупочной +50%.

Вариант 2. Проставить цены вручную, самостоятельно рассчитывая наценку для товаров.

На скриншоте видим, что поле «новая розничная цена» пока пустое, его и предстоит заполнить оператору.

Проводка документа

Когда все заполните, нажмите Провести и закрыть.

Готово! Теперь вы знаете, как создать поступление товара в программе 1С Розница, добавить товары и установить цены.

Отчет Движение документа

Есть возможность сгенерировать отчёт, который покажет, в каких регистрах в программе произошло движение после того, как вы провели документ.

Это не обязательно, но в некоторых случаях может пригодится, поэтому покажем.

Нажмите на кнопку Отчеты и в выпадающем списке выберите Движение документа.

Вы увидите на экране запрошенный отчёт.

На скриншоте перечислен список регистров, это и есть связи вашего документа о поступлении товара с другими данными в системе.

—

Статью подготовила редакция блога portkkm.ru. Информационная поддержка: Сергей Белых, программист АСЦ ПОРТ.

Если у вас есть вопросы по автоматизации и настройке 1С, пишите комментарии на сайте или в социальных сетях, звоните или приезжайте в один из офисов ПОРТ в Красноярске.

EB-1C Request For Evidence, RFE руководителя или менеджера, Request For Evidence (RFE) для EB1 Многонациональная петиция руководителя или менеджера (EB-1C) Петиция

1. Основные требования многонационального исполнительного или Ходатайство о грин-карте менеджера

Под EB1

Многонациональный руководитель или менеджер (EB-1C) категория Green Card,

работодатель должен подать ходатайство за бенефициара, а работодатель

должно быть юридическим лицом, таким как фирма, корпорация или филиал

или дочерняя компания иностранной компании. Кроме того, работодатель должен иметь

вели бизнес в США не менее года, и что оба США

подразделение и иностранное подразделение должны вести бизнес на регулярной основе,

на систематической и постоянной основе.

Кроме того, работодатель должен иметь

вели бизнес в США не менее года, и что оба США

подразделение и иностранное подразделение должны вести бизнес на регулярной основе,

на систематической и постоянной основе.

Когда подавая иск, работодатель должен доказать, что, во-первых, бенефициар проработал у работодателя не менее одного года за последние 3 лет на руководящих или исполнительных должностях на момент подачи заявки. Во-вторых, человек должен продолжать работать на того же работодателя, или филиал или дочерняя компания. В-третьих, человек работал на работодателя в управленческой или исполнительной должности до въезда в США. Служба гражданства и иммиграции (USCIS) не разрешает первую линию супервайзер, чтобы квалифицироваться в этой категории, и он имеет большую свободу действий при определении того, действительно ли бенефициар работает в управленческий или исполнительный потенциал.

Чтобы пройти квалификацию в качестве «Управленческого потенциала» бенефициар должен в первую очередь:

1) Управляет организацией или отделом, подразделением, функцией или компонент организации;

2) Руководит и контролирует работу других надзорных, профессиональных или управленческих сотрудников или выполняет важную функцию в рамках организация, отдел или подразделение организации;

3) Имеет право нанимать и увольнять или рекомендовать тех, а также других кадровые действия, такие как продвижение по службе и разрешение на отпуск, если другой сотрудник или другие сотрудники находятся под непосредственным руководством, или если нет другой сотрудник находится под непосредственным руководством, работает на высшем уровне внутри организационной иерархии или по отношению к функции удалось; и

4) Осуществляет руководство над повседневными операциями деятельности или функции, на которую сотрудник имеет полномочия.

Срок «Исполнительная правоспособность» означает, что бенефициар в первую очередь:

1) Непосредственное руководство организацией или основным компонентом или функция организации;

2) Установить цели и политику организации, компонента, функция;

3) Пользоваться широкой свободой в принятии дискреционных решений; и

4) Получать только общий контроль или указания с более высокого уровня руководителей, совета директоров или акционеров организации.

Доказательства

должны быть представлены для поддержки формы I-140

Петиция для международных руководителей или менеджеров. в отличие от

требование для EB1

Петиция выдающегося исследователя или профессора, в которой заявитель-иностранец должен продемонстрировать

что иностранец признан на международном уровне выдающимся в

академический

поле, и в отличие от EB1 Extraordinary Ability

Петиция, в котором

заявитель-иностранец должен иметь «постоянный национальный или

международное признание в области

усилия», иностранный бенефициар петиции EB-1C должен доказать, что он

или же

она » в исполнительной или менеджерской должности в

U.S.» и работодатель в США

должен иметь » способность платить предлагаемую заработную плату или

зарплата.»

в отличие от

требование для EB1

Петиция выдающегося исследователя или профессора, в которой заявитель-иностранец должен продемонстрировать

что иностранец признан на международном уровне выдающимся в

академический

поле, и в отличие от EB1 Extraordinary Ability

Петиция, в котором

заявитель-иностранец должен иметь «постоянный национальный или

международное признание в области

усилия», иностранный бенефициар петиции EB-1C должен доказать, что он

или же

она » в исполнительной или менеджерской должности в

U.S.» и работодатель в США

должен иметь » способность платить предлагаемую заработную плату или

зарплата.»

2. Запрос доказательств (RFE) для многонационального руководителя EB1 или Ходатайство менеджера

Иммиграционная классификация EB-1C применяется к лицам, которые работали в

управленческие или исполнительные функции за границей в течение как минимум одного года в течение

фирма, корпорация, другое юридическое лицо или его дочерняя или аффилированная компания,

на руководящую или исполнительную должность. Если получатель находится за пределами

США, то один год квалифицированной работы должен быть

в течение трех лет до подачи заявления. Если бенефициар

уже в Соединенных Штатах работает на того же работодателя, или

дочерняя или аффилированная компания фирмы или корпорации или другого юридического

предприятие, на которое бенефициар работал на борту, затем один год

квалификационная работа должна быть в течение трех лет до

въезд бенефициара в качестве неиммигранта.

Ан

человек, который в первую очередь выполняет задачи, необходимые для производства продукта,

или для оказания услуг, не считается занятым в

управленческий или исполнительный потенциал. Операционные задачи, такие как разработка,

разрабатывать, рекламировать и продавать продукцию работодателя не квалифицируется как

ни управленческих, ни исполнительных обязанностей. Другие соответствующие факторы

учитываемые USCIS при принятии решения, являются характером

бизнеса работодателя, а также количество работников, нанятых

работодатель.

Требования к многонациональным руководителям или менеджерам аналогичны требования для неиммиграционной визы L-1, за исключением того, что «специальные знания» не требуются в рамках EB1. Таким образом, в в Петиция EB-1C, если бенефициар въехал в США с визой L-1A, то человек может, как правило, претендовать на петицию на получение грин-карты EB1. через категорию многонациональных руководителей или менеджеров.

Запрос

для доказательства

(RFE) из сервисного центра USCIS заключается в том, что USCIS

судья запрашивает дополнительные доказательства для решения и поддержки

специфический

части находящейся на рассмотрении петиции I-140. Заявитель может иметь определенные

дни

указанный в уведомлении RFE для ответа на запросы в уведомлении RFE.

Если

заявитель не отвечает в указанный срок, петиция может

быть

отказано USCIS. После того, как USCIS получит ответ на уведомление RFE,

дальше

действие обычно происходит в течение 60 дней, но может занять больше времени для

некоторые случаи.

Некоторые просители могут даже получить уведомление о намерении отклонить (NOID) от USCIS для своего EB1 Многонациональные исполнительные или управляющие петиции. Уведомление о намерении Отрицать заключается в том, что судья USCIS уведомляет что USCIS откажет в рассмотрении дела, если вы не предоставите определенные дополнительные документация. Заявитель может иметь определенные дни, указанные в Уведомление NOID ответить. Если заявитель не отвечает в течение установленного период, ходатайство может быть отклонено. Как только USCIS получит ваш ответ на НОИД, дальнейшие действия обычно происходят в течение 60 дней, но могут занять и больше времени.

3. Простая презентация EB-1C Доказательств, связанных с USCIS, недостаточно

Просто

представление доказательств, относящихся к требованиям петиции EB-1C

не обязательно означает, что

заявление на получение иммиграционной визы должно быть одобрено, так как USCIS

Судья должен оценить представленные доказательства. Если судья USCIS определяет, что доказательства не соответствуют

стандарт для классификации EB-1C,

могут быть запрошены дополнительные доказательства, и это называется запросом на

Доказательства или

РДВ.

Ан Судья USCIS может выдать запрос на предоставление доказательств (RFE) по делам EB-1C, которые явно не были одобрены. Выдача RFE в этих случаях приводили к задержкам во времени обработки. На С другой стороны, многие дела могли бы быть одобрены, если бы заявители были предоставлена возможность предоставить дополнительную информацию в ответ на в РДЭ.

После

Форма USCIS I-140 — Ходатайство о подаче иммигрантского рабочего, это

не очень редко проситель получает Запрос

Уведомление For Evidence (RFE) от службы USCIS

Центр. В некоторых редких случаях несколько заявителей могут получить

письмо Намерение отказаться (ITD) .

Вероятность того, что петиция EB-1C может получить изменения RFE от одного

Сервисный центр USCIS в другой сервисный центр USCIS.

Для EB-1C Заявка на грин-карту, бремя доказательства права на получение искомая выгода остается полностью на заявителе, и заявитель должен справиться с этим бременем. Когда ваша петиция на грин-карту EB-1C была плохо задокументированы, вы можете получить уведомление о неблагоприятном решении от USCIS, письменное заявление о причинах отрицательного результата, и объяснение того, как подать апелляцию.

4. Наиболее распространенная причина отклонения петиции EB-1C

Судьи USCIS часто отклоняют EB-1C

ходатайство, основанное на следующих 3 независимых основаниях дисквалификации:

1) заявитель не смог доказать, что бенефициар работал по найму за границей в квалифицированной управленческой или исполнительной должности; или

2) заявитель не смог доказать, что он будет использовать бенефициар в управленческом или исполнительном качестве; или

3) истец не доказал, что он имеет возможность оплатить предлагаемая заработная плата получателя. Таким образом, заявитель EB-1C должен предоставить адекватное описание работы содержащие подробную информацию. Судьи USCIS также хотят видеть, что заявитель имеет организационную сложность, чтобы гарантировать занятость бенефициара преимущественно в исполнительной должности или потенциал менеджера.

Обычно, Судьи USCIS надеются, что заявитель предоставит подробное описание работы бенефициара, состоящее из списка конкретных ежедневных задач с процентом времени, отведенным на каждую задача, а не к группе задач или к связанной группе работы обязанности.

5. Примеры запроса доказательств для петиций EB-1C

RFE Дело 1:

После

рассмотрение петиции EB-1C, арбитр USCIS выдал запрос

Уведомление о доказательствах (RFE), инструктирующее заявителя предоставить свои

федеральная налоговая декларация вместе с формой IRS W-2, отчетом о заработной плате и налогах,

для бенефициара и всех остальных сотрудников заявителя.

Судья USCIS также попросил заявителя предоставить организационную схему, иллюстрирующую корпоративную иерархию и положение бенефициара по отношению к другим работникам. Кроме того, судья поручил заявителю приложить краткое должностные инструкции и уровни образования для прямых бенефициаров подчиненные.

RFE, случай второй:

После рассмотрения, судья USCIS сообщил заявителю, что в поддержку формы 1-140 было представлено недостаточно доказательств. Соответственно, судья выдал запрос на дополнительные доказательства (RFE), предписывающие заявителю предоставить дополнительные описание иностранного и предлагаемого бенефициара трудоустройство.

заявителя попросили описать должностные обязанности бенефициара в обоих

позиции в деталях, указывая фактические ежедневные задачи и

процент времени за границей и в США, который был бы

относится к каждой из перечисленных задач. Заявитель также был

проинструктировано предоставить организационную схему для каждой организации четко

с изображением кадровой иерархии каждой организации.

RFE Случай третий:

После рассмотрение петиции EB-1C, судья USCIS выдал запрос Уведомление о доказательствах (RFE). Судья поручил истцу предоставить описание предлагаемых должностных обязанностей бенефициара в большом количестве больше деталей, чем то, что было предоставлено в первоначальном письме поддержки. Заявителю было поручено перечислить конкретные ежедневные задачи, которые участвовали в выполнении обязанностей, перечисленных в сопровождении письмо, сопровождаемое оценкой процента времени, которое быть посвящена каждой перечисленной задаче.

Кроме того,

в

судья сосредоточился на утверждении истца о том, что у него есть объект

которая действовала на момент подачи формы 1-140. Директор

просил заявителя предоставить дополнительную информацию, в том числе

часы работы объекта, а также список и расписание сотрудников

с указанием того, какие сотрудники должны были работать на объекте

в течение двухнедельного периода.

RFE Случай четвертый:

В В другом случае петиции EB-1C заявитель представил письмо, которое включил краткий перечень основных обязанностей бенефициара в его предлагаемая должность в американском учреждении. В письме заявитель предоставил список имен и должностей для четырех сотрудников, не включая бенефициара, которого заявитель утверждал для трудоустройства на момент подачи заявления. В список вошли два предприятия менеджеры по развитию, офис- и комплаенс-менеджер, заместитель президент/менеджер по особым возможностям венчурного капитала.

После

рассматривая дело, судья USCIS выдал запрос на

Дополнительные доказательства (ДДО), предписывающие заявителю предоставить

описание предлагаемых должностных обязанностей бенефициара в гораздо большем

подробнее, чем то, что было указано в первоначальном письме поддержки.

заявитель был прямо указан, чтобы перечислить конкретные ежедневные задачи

которые участвовали в выполнении обязанностей, перечисленных в

письмо поддержки, сопровождаемое оценкой процента времени

которые будут посвящены каждой перечисленной задаче.

6. Особые требования к ходатайству о грин-карте EB-1C и его RFE

Чтобы ответить на USCIS выпустила Request For Evidence, вы должны знать, что такое USCIS Требования к петиции на получение грин-карты EB-1C. Чтобы претендовать на EB-1 Многонациональный менеджер или исполнительная грин-карта, иностранный заявитель должен доказать все следующее:

1) Должна быть американская компания или организация, которая активно и проводит регулярные и систематические операции

А Компания или организация в США должны быть созданы не менее чем на один год. и должен быть активным. Его операции должны происходить на регулярной, непрерывной основе. основа. Кандидаты должны предоставить доказательства деятельности, такие как регистрация бизнеса, аренда или договор на коммерческое помещение, профессиональная лицензия, фотографии коммерческих помещений и операции, доказательство того, что у бизнеса есть сотрудники (например, налог на заработную плату записи), реклама, квитанции о коммерческих расходах, счета-фактуры, контракты и недавняя финансовая информация (такая как балансы, финансовая отчетность, декларация о подоходном налоге с компании и недавняя банковская заявления для компании).

2) Должен быть компанией или организацией расположенный за пределами США, который активен и проводит регулярные и систематические операции

заявитель должен представить доказательства того, что компания или организация, расположенная за пределами США в настоящее время активен и ведет бизнес на регулярно, на постоянной основе. Эта иностранная компания или организация должна продолжать активную деятельность в течение срока действия EB1 заявителя заявление. После одобрения грин-карты не имеет значения, иностранный работодатель больше не активен.

3) США Работодатель и иностранный работодатель должны быть связанными лицами

Чтобы быть «связанными лицами», работодатель в США и иностранный работодатель должен быть аффилированным лицом, или один из них должен быть дочерней компанией Другой. Чтобы считаться аффилированными лицами, одно и то же лицо или группы физические лица должны владеть контрольным пакетом акций (не менее 50%) в обоих Американский работодатель и иностранный работодатель.

Чтобы квалифицироваться как дочерняя компания, иностранный работодатель должен владеть американским работодателем или наоборот. Доказательство должны быть предоставлены, чтобы показать, кто владеет американским работодателем и иностранным работодателя, такие как налоговые декларации США и иностранных компаний и акции сертификаты.

4) Иностранный заявитель должен был работать в иностранный работодатель не менее 1 полного года в качестве исполнительного директора или менеджера

Иностранный заявитель должен подтвердить полную занятость у иностранного работодателя. не менее одного непрерывного года. Иностранный заявитель должен иметь получил какую-либо компенсацию в течение года работы за рубежом. Отчеты о заработной плате компании или налоговые формы должны быть предоставлены в качестве свидетельство о трудоустройстве. Заявитель также должен доказать, что он или она работал на руководящем или руководящем уровне.5) Иностранный заявитель должен работать на Американский работодатель в качестве руководителя или менеджера СЕЙЧАС и ПОСЛЕ грин-карты утвержден

Заявитель-иностранец должен показать, что он или она в настоящее время работает в качестве сотрудник исполнительного или руководящего звена. Самый простой способ квалифицироваться как руководителем или в качестве менеджера должен показать, что заявитель контролирует один или несколько работников профессионального уровня или контролируют некоторых руководителей, который, в свою очередь, контролирует одного или нескольких штатных работников.Служба гражданства и иммиграции США любит отказывать в выдаче EB1 Multinational Manager или Executive Green Заявки на получение карты, если он считает, что заявитель-иностранец не является менеджером или руководителем, а вместо этого является «передовым надзиратель» (кто-то, участвующий в регулярных операциях, который контролирует непрофессиональных работников).

Также, заявитель-иностранец должен занимать руководящую должность в компании или организация. Заявитель должен представить доказательства того, что он или она квалифицируется для работы на предлагаемой должности. Сюда входит резюме, соответствующие дипломы и рекомендательные письма от предыдущих работодателей.

6) Американский работодатель должен доказать, что он «платежеспособности» иностранца-заявителя в то время, когда Зеленая Заявка на карту подается, И в момент одобрения заявки

Для заявки на грин-карту многонационального руководителя или менеджера EB1 (EB-1C), если требуемые первоначальные доказательства не подтверждают способность платить, судья USCIS может отправить уведомление о запросе доказательств (RFE) петиционеру для получения дополнительных доказательств или даже отклонить петицию EB-1C поскольку заявитель не выполнил бремя установления правомочности для запрашиваемой выгоды.Работодатель в США должен предоставить свой налог вернуться в то время зеленый Заявка на карту подается. Возможно, ему также придется предоставить налоговую декларацию. позже, пока заявка обрабатывается. Налоговая декларация должна показывают, что либо чистый доход (прибыль), либо чистые активы американского работодателя больше, чем заработная плата, предлагаемая иностранному заявителю. в В качестве альтернативы работодатель в США может предоставить доказательства того, что заявитель уже находится на его заработной плате, и уже получает заработную плату, предлагаемую в Заявление на грин-карту.