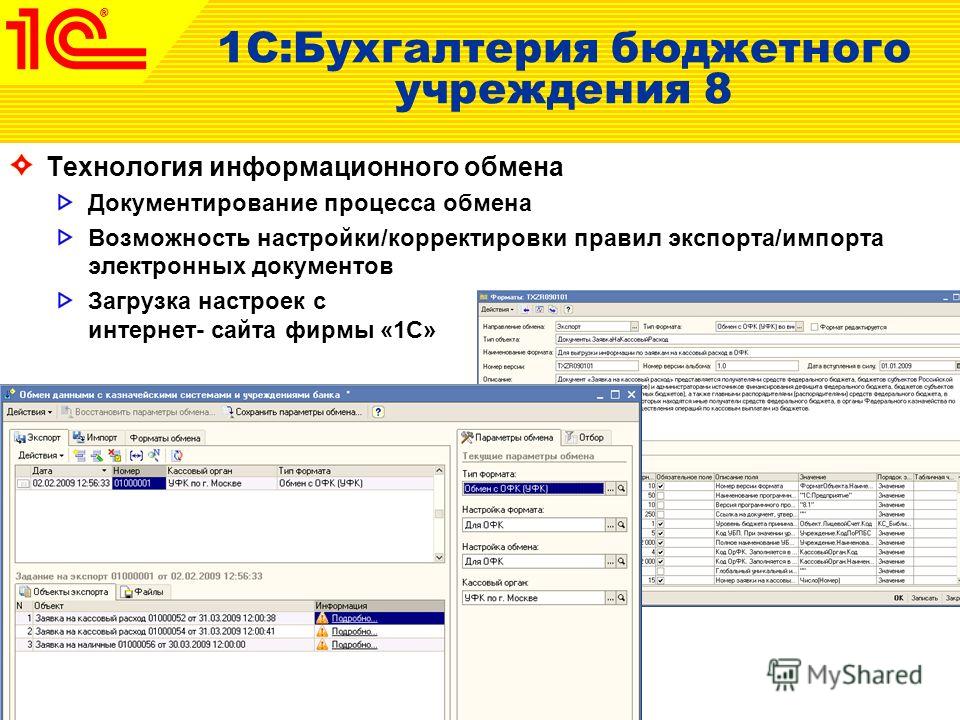

Для бюджетных учреждений в Специалисте

Бухгалтерский учет и 1С

Центр компьютерного обучения «Специалист» при МГТУ им. Н.Э. Баумана — крупнейший в России сертифицированный учебный Центр 1С. Мы сотрудничаем с компанией 1С с 1993 года, обладаем статусом Центра Сертифицированного Обучения 1С (ЦСО) и предлагаем Вам курсы бухгалтерии и 1С для бюджетных учреждений.

На этих курсах Вы получите первоначальные знания по бухгалтерскому учету в бюджетных учреждениях, а также сможете обновить имеющиеся у Вас знания в соответствии с действующей нормативно-правовой базой.

Вы научитесь работать с основными объектами программы «1С:Бухгалтерия государственного учреждения 8», отражая текущие операции обычного государственного учреждения: конечного получателя бюджетных средств. Вы также освоите работу в программе «1С:Зарплата и кадры бюджетного учреждения», научитесь вести кадровый учет и решать вопросы расчета заработной платы бюджетных учреждений.

Обучившись на курсах 1С для бюджетных учреждений, Вы сможете успешно решать задачи сразу двух ключевых подразделений любой организации — бухгалтерии и службы персонала. Это беспроигрышное решение для использования в бюджетных учреждений.

-

22.03.2023

Другие даты

Курс — 36 ак.ч

Ведение бухгалтерского учета государственных (муниципальных) учреждений с применением программы «1С:Бухгалтерия государственного учреждения 8». Редакция 2.0 [c]

Гречко

Елена

Валериевна

Читать отзывы

22 990 ₽

25 490 ₽

-

Звоните по тел.

+7 (495) 232-32-16Курс — 20 ак.ч

Казенные, бюджетные учреждения и автономные организации: ведение бухгалтерского учета и основы налогообложения в 2023 г.

14 990 ₽

19 490 ₽

-

Звоните по тел.

+7 (495) 232-32-16Курс — 36 ак.ч

Работа в программе «1С:Зарплата и кадры бюджетного учреждения»

20 490 ₽

23 490 ₽

Отличительные особенности ведения бухгалтерского учета в бюджетных организациях

Авторы: Адмаева Анна Михайловна, Александрова Сабина Валерьевна

Рубрика: Экономика и управление

Опубликовано в

Молодой учёный

№45 (440) ноябрь 2022 г.

Дата публикации: 14.11.2022 2022-11-14

Статья просмотрена: 61 раз

Скачать электронную версию

Скачать Часть 4 (pdf)

Библиографическое описание:Адмаева, А. М. Отличительные особенности ведения бухгалтерского учета в бюджетных организациях / А. М. Адмаева, С. В. Александрова. — Текст : непосредственный // Молодой ученый. — 2022. — № 45 (440). — С. 260-261. — URL: https://moluch.ru/archive/440/96180/ (дата обращения: 12.03.2023).

Статья посвящена рассмотрению отличительных особенностей ведения бухгалтерского учета в бюджетных организациях.

Ведение бухгалтерского учета является обязанностью любой организации.

Ключевые слова: бухгалтерский учет, бюджетная организация, особенности.

Предприятия, являющиеся государственной собственностью, в том числе муниципальные учреждения, распределяют финансирование, которое поступает из органов финансового казначейства. В государственных и муниципальных компаниях требуется вести специализированный бюджетный учет, которые отличается собственными нормативными документами и имеет ряд нюансов.

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении. Данная система содержит информацию о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований и операциях, приводящих к изменению активов и обязательств.

Бюджетный учет отличается от коммерческого тем, что имеет более сложную систему методов и более высокую степень контроля точности. Деятельность бюджетных организаций предполагает использование иных правил, которые имеют особые характерные особенности, отличающиеся от правил ведения бухгалтерского учета в коммерческих организациях. В отличие от коммерческих организаций, задачей бухгалтерского учета в части бюджетных учреждений заключается не только в предоставлении информации для принятия инвестиционных и управленческих решений, но и обеспечение контроля со стороны органов государственной власти за деятельностью этих органов [1].

При ведении бухгалтерского учета в бюджетных организациях должны учитываться общие правила. Для этого используются следующие принципы: законность, правильность, осмотрительность, достоверность, независимость, постоянство, доступность, уместность, сопоставимость, превосходство формы над содержанием, своевременность, денежные измерители [2].

Несмотря на то, что основные принципы бухгалтерского учета одинаковы в любой организации. Однако учет в бюджетных организациях особенный: все эти задачи отражаются на бухгалтерских счетах несколько иначе. Поэтому бухгалтеру-бюджетнику понадобятся некоторые специфические знания, не обязательные для бухгалтера в коммерческих структурах [3].

Далее в данной статье мы рассмотрим самых важных отличий учета в бюджетных организациях от коммерческих структур, на которые стоит обратить особое внимание и сделать выводы.

Во-первых, главное отличие коммерческого и бюджетного бухгалтерского учета является план счетов. Для бюджетной сферы предусмотрен специальный план счетов, содержащий 26 разрядов. А также стоит подчеркнуть, что номера счетов и их наименования не совпадают с планом счетов коммерческой организации.

А также стоит подчеркнуть, что номера счетов и их наименования не совпадают с планом счетов коммерческой организации.

Во — вторых, помимо общих нормативных установок, прописанных в ФЗ «О бухгалтерском учете» от 06 декабря 2011 года № 402-ФЗ, бюджетные сферы применяют дополнительные подзаконные акты, разработанные для бюджетной и коммерческой сферы. В бухгалтерии бюджетной организации обязательно учитывать общие нормативно-правовые акты данной сферы, и отраслевую специфику. Организация может относиться к здравоохранению, науке, культуре, образованию [4].

В-третьих, финансирование коммерческих организаций является частным делом и может осуществляться за счет личных средств учредителя или банковских кредитов. Государственный сектор, как следует из названия, финансируется государством. Финансирование выделяются на выполнение государственных заданий, на временное распоряжение, на медицинское страхование и т. д. [5]

В-четвертых, имеются отличия предоставления отчетности в контролирующие органы, а именно в составе документации и в сроках предоставления, т.

В-пятых, отражение средств на балансе также имеет несколько серьёзных различий. Рассматривая их более подробно, выявляем следующее:

– Вне зависимости от формы организации баланс состоит из актива и пассива. Разница в том, что бюджетные организации распределяют эти статьи отдельно, отражая применение целевых средств и собственную прибыль.

– Если в бюджетном секторе активы делятся — на финансовые и нефинансовые, а средства — на материальные и денежные, то в коммерческих предприятиях существует принципиально иное деление.

– Пассив бюджетной сферы отражает все виды обязательств, а коммерческая сфера разделяет их по срокам [6].

Бюджетный и коммерческий бухгалтерский учет глобально различаются на всех уровнях существования, включая объекты учета, ПБУ, учет и состав активов и обязательств, порядок составления отчетности.

Из вышеизложенного можно сделать вывод, что бюджетный учет, в отличие от учета коммерческих предприятий, более строго регламентирован и имеет более сложную организацию аналитического учета. При постоянном совершенстве бюджетного законодательства и, как следствие, недостаточности теоретического материала, большинству специалистов в сфере бюджетного учета приходится осваивать специфику его ведения самостоятельно. Поэтому бухгалтеры в организациях с бюджетом должны быть в курсе нововведений, изучая обновления законодательства, читая специальную литературу и посещая специализированные семинары.

Литература:

- Коренкова С. И. Учебное пособие/ СПО Бюджетный учет и отчетность, 2019 г., 7–30 с.

- Опарина, С. И. Бюджетный учет и отчетность. Часть 1. Учебник и практикум / С. И. Опарина, Т. И. Кришталева, А. И. Гурко, 2019 г., 607 c.

- Богаченко В.

М. Основы бухгалтерского учета. Учебник. М.: Феникс, 2021г,. 188 c.

М. Основы бухгалтерского учета. Учебник. М.: Феникс, 2021г,. 188 c. - Федеральные стандарты для организаций бюджетной сферы -https://www.consultant.ru

- Селищев, Николай 1С: Бухгалтерия бюджетного учреждения. Практическое руководство по ведению бюджетного учета, 2019 г., — 320 c.

- Текст научной статьи. Бухгалтерский учет в бюджетных учреждениях. Курочкин А. А.

Основные термины (генерируются автоматически): бухгалтерский учет, бюджетный учет, бюджетная сфера, коммерческая сфера, бюджетная организация, план счетов, Российская Федерация.

Ключевые слова

бухгалтерский учет, особенности, бюджетная организациябухгалтерский учет, бюджетная организация, особенности

Похожие статьи

Особенности

организации бухгалтерского учета. ..

..Бюджетный учет и бюджетная отчетность — сравнительно новые институты бюджетного права, т. к. стали объектом правового регулирования только с 2000 года — с момента вступления в силу Бюджетного кодекса РФ [9].

Бюджетные организации ведут бухгалтерский учет на…Отличительной чертой учёта в бюджетных учреждениях является необходимость вести параллельный учет санкционирования расходов, отражаемых на счетах раздела 5 «Санкционирование расходов экономического субъекта» Единого плана счетов.

Автоматизация

бухгалтерского учета бюджетных учреждений. ..

..В «1С:Бухгалтерии государственного учреждения 8.3» поставляются типовые настройки структуры рабочего плана счетов: – для каждого вида финансового обеспечения обязательное указание полного кода бюджетной классификации РФ — КБК и КОСГУ (казенные учреждения)

Бюджетные организации ведут бухгалтерский учет на…Перечисляется ряд особенностей, связанных с организацией управленческого учета в бюджетных учреждениях. Ключевые слова: управленческий учет; управленческий аудит; бухгалтерский учет; казенное учреждение; центр ответственности.

Особенности

учета нефинансовых активов в бюджетных. ..

.. Вопрос учета нефинансовых активов актуален для учреждений бюджетной сферы

Для учета основных средств используется счет 0.101.00.000 «Основные средства».

В бюджетном учреждении с целью учета нефинансовых активов применяют счет 0.100.00.000

— 336 с. 3 Колеватова О. А. Бухгалтерский учет в бюджетных учреждениях по новому плану счетов…

Профессиональные информационные системы в

сфере…К особенностям бухгалтерского учета в бюджетном учреждении можно отнести: необходимость организации учета в разрезе статей бюджетной классификации

тесное переплетение классификатора доходов и расходов с новым планом счетов

Программа обеспечивает ведение учета в соответствии с планом счетов бюджетного учета

Особенности

учета и налогообложения в бюджетных учрежденияхБюджетные организации ведут бухгалтерский учет на основании Единого плана счетов бухгалтерского учета для государственных (муниципальных) учреждений и Инструкции по его применению, утвержденным Приказом Минфина России от 1 декабря 2010 г. № 157н.

№ 157н.

Ключевые слова: бухгалтерский учет, бюджетная организация, внебюджетные фонды, доходы, денежные

Видно, что бюджетные организации имеют свои особенности в учете источников финансирования.

Бюджетные организации, работающие в социальной сфере, по сравнению с другими отраслями

“Бухгалтерский учет в бюджетных организациях Счет ”.

Проблематика

организации бухгалтерского учета в бюджетных…— при ведении бухгалтерского учета, исполнения сметы бюджетных доходов и расходов используется рабочий план счетов, утвержденный Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 6 декабря 2010 г. № 162н [2].

№ 162н [2].

Порядок применения

бюджетной классификации в соответствии…В статье дана общая характеристика бюджетной классификации, обеспечивающей учет и

Ключевые слова: бюджетное учреждение, бюджетная классификация, бюджетный процесс, код

Основные вопросы в организации бухгалтерского учета в бюджетном учреждении

В соответствии с Бюджетным кодексом РФ бюджетная классификация Российской Федерации…

Похожие статьи

Особенности

организации бухгалтерского учета…Бюджетный учет и бюджетная отчетность — сравнительно новые институты бюджетного права, т. к. стали объектом правового регулирования только с 2000 года — с момента вступления в силу Бюджетного кодекса РФ [9].

к. стали объектом правового регулирования только с 2000 года — с момента вступления в силу Бюджетного кодекса РФ [9].

Отличительной чертой учёта в бюджетных учреждениях является необходимость вести параллельный учет санкционирования расходов, отражаемых на счетах раздела 5 «Санкционирование расходов экономического субъекта» Единого плана счетов.

Автоматизация

бухгалтерского учета бюджетных учреждений…В «1С:Бухгалтерии государственного учреждения 8.3» поставляются типовые настройки структуры рабочего плана счетов: – для каждого вида финансового обеспечения обязательное указание полного кода бюджетной классификации РФ — КБК и КОСГУ (казенные учреждения)

Бюджетные организации ведут бухгалтерский учет на. ..

..Перечисляется ряд особенностей, связанных с организацией управленческого учета в бюджетных учреждениях. Ключевые слова: управленческий учет; управленческий аудит; бухгалтерский учет; казенное учреждение; центр ответственности.

Особенности

учета нефинансовых активов в бюджетных… Вопрос учета нефинансовых активов актуален для учреждений бюджетной сферы

Для учета основных средств используется счет 0.101.00.000 «Основные средства».

В бюджетном учреждении с целью учета нефинансовых активов применяют счет 0.100.00.000

— 336 с. 3 Колеватова О. А. Бухгалтерский учет в бюджетных учреждениях по новому плану счетов. ..

..

Профессиональные информационные системы в

сфере…К особенностям бухгалтерского учета в бюджетном учреждении можно отнести: необходимость организации учета в разрезе статей бюджетной классификации

тесное переплетение классификатора доходов и расходов с новым планом счетов

Программа обеспечивает ведение учета в соответствии с планом счетов бюджетного учета

Особенности

учета и налогообложения в бюджетных учрежденияхБюджетные организации ведут бухгалтерский учет на основании Единого плана счетов бухгалтерского учета для государственных (муниципальных) учреждений и Инструкции по его применению, утвержденным Приказом Минфина России от 1 декабря 2010 г. № 157н.

№ 157н.

Ключевые слова: бухгалтерский учет, бюджетная организация, внебюджетные фонды, доходы, денежные

Видно, что бюджетные организации имеют свои особенности в учете источников финансирования.

Бюджетные организации, работающие в социальной сфере, по сравнению с другими отраслями

“Бухгалтерский учет в бюджетных организациях Счет ”.

Проблематика

организации бухгалтерского учета в бюджетных…— при ведении бухгалтерского учета, исполнения сметы бюджетных доходов и расходов используется рабочий план счетов, утвержденный Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 6 декабря 2010 г. № 162н [2].

№ 162н [2].

Порядок применения

бюджетной классификации в соответствии…В статье дана общая характеристика бюджетной классификации, обеспечивающей учет и

Ключевые слова: бюджетное учреждение, бюджетная классификация, бюджетный процесс, код

Основные вопросы в организации бухгалтерского учета в бюджетном учреждении

В соответствии с Бюджетным кодексом РФ бюджетная классификация Российской Федерации…

Бюджетирование доходов

UCI требует, чтобы все контрольные счета заканчивали финансовый год с нулевым отклонением доходов. Для этого вам нужно будет использовать электронный документ «Транзакция бюджетных ассигнований» (BAT), чтобы увеличить или уменьшить свой бюджет доходов, чтобы он соответствовал вашим фактическим данным. В этом справочном руководстве этот процесс подробно описан.

В этом справочном руководстве этот процесс подробно описан.

Бюджет доходов представляет собой доход, который вы прогнозируете получить в течение финансового года, и сравнивается с фактическим доходом для отслеживания прогресса. Бюджет доходов также служит источником поддержки вашего бюджета расходов. В KFS столбец «Отклонение» для кодов объектов доходов рассчитывается иначе, чем для расходов. Для кодов объекта дохода:

Разница в нереализованном доходе = Фактические данные – Бюджет доходов.- Положительное отклонение означает, что фактические доходы превышают запланированные доходы бюджета (хорошо).

- Отрицательное отклонение показывает сумму нереализованного прогнозируемого дохода (плохо, если приближается конец финансового года, а фактические доходы не соответствуют прогнозам).

- В конце финансового года бюджет доходов на контрольных счетах должен быть скорректирован таким образом, чтобы он был равен фактическому реализованному доходу , чтобы разница между ними была равна нулю.

В следующем примере учетная запись по продажам и обслуживанию заработала фактический доход, превышающий первоначальный бюджет доходов отдела. В результате счет имеет отклонение по доходу в размере 17,00 долларов США.

В отчетах Главной книги кампуса пользователи могут выбирать сводку по объектам, чтобы точно определить, какой код объекта дохода содержит отклонение. Пользователи должны выбрать «Сводка по объектам» в раскрывающемся меню в верхней части отчета для подробного просмотра учетной записи.

В представлении «Сводка по объектам» отчет показывает, что код объекта R821 имеет отклонение в размере 17,00 долларов США. Используя эту информацию, отделы могут создать транзакцию бюджетных ассигнований, чтобы увеличить бюджет, чтобы погасить отклонение в размере 17,00 долларов США.

В конце финансового года отдел должен скорректировать контрольные счета таким образом, чтобы все отклонения по доходам были равны 0. Поскольку отклонение по доходам рассчитывается путем вычитания фактических значений — бюджета доходов, отдел может просто увеличить бюджет доходов, если есть положительное отклонение или уменьшить, если отклонение отрицательное, чтобы бюджет и фактические данные совпадали, а отклонение равнялось 0. В этом примере запланированный доход увеличивается, поэтому бюджет расходов увеличивается на ту же сумму.

Поскольку отклонение по доходам рассчитывается путем вычитания фактических значений — бюджета доходов, отдел может просто увеличить бюджет доходов, если есть положительное отклонение или уменьшить, если отклонение отрицательное, чтобы бюджет и фактические данные совпадали, а отклонение равнялось 0. В этом примере запланированный доход увеличивается, поэтому бюджет расходов увеличивается на ту же сумму.

Отчеты для выявления отклонений в доходах

Следующие отчеты могут помочь в определении отклонений в доходах, которые необходимо скорректировать. Рекомендуется использовать отчет о состоянии учетной записи организации KFS.

Имя | Примечания | Образец |

Сводный отчет по счетам | В сводном отчете по счетам показаны итоги и сальдо по состоянию на «счета» по кодам консолидации и по кодам объектов. | |

Сводный отчет фонда | В сводном отчете по фонду показаны итоговые суммы и балансы конкретного фонда по состоянию на «Счет» и по Коду консолидации. Доход отображается в верхней части отчета, а сводку по объектам можно просмотреть, выбрав раскрывающийся список «Расходы по объектам». | |

Статус учетной записи организации | Быстрый обзор каждой учетной записи в подразделении, показывающий всю доходную деятельность вверху. Используется для легкого выявления отклонений по доходам, а также неплатежеспособных счетов расходов. Если щелкнуть «Счета» в отчете, отобразится доходная деятельность по коду объекта и расходная активность по консолидации, что поможет определить потребности в выравнивании бюджета. |

Доход отображается в верхней части отчета, а сводка по объектам может помочь определить, для каких кодов объектов доходов требуется увеличение бюджета.

Доход отображается в верхней части отчета, а сводка по объектам может помочь определить, для каких кодов объектов доходов требуется увеличение бюджета.

Дополнительную информацию об отчетах см. в Руководстве по финансовым отчетам.

Создание операции бюджетных ассигнований (BAT)Когда вы создаете электронный документ BAT для учета положительного отклонения, вы должны ввести обе записи бюджета доходов и расходов в качестве строк учета в разделе To/Increase и как положительные числа. Самый простой способ запомнить это — увеличить бюджеты доходов и расходов.

В этом примере отдел создает BAT eDoc для увеличения бюджета доходов на 17,00 долларов США для комбинации счета продаж и услуг и кода объекта, где был записан фактический доход. Они также увеличивают нераспределенный бюджет расходов на 17 долларов США в том же аккаунте.

На приведенном ниже снимке экрана показана учетная запись после публикации операции бюджетных ассигнований. Отклонение по доходу теперь равно нулю, а категория бюджета нераспределенных расходов увеличилась на 17,00 долларов США. Департамент успешно завершил этот этап процесса финансового закрытия.

Департамент успешно завершил этот этап процесса финансового закрытия.

Фактические данные о доходах могут быть депонированы либо на «Операционный», либо на «Контрольный счет» (UCxxxx). Операционные счета предназначены для учета доходов и расходов. Контрольные счета могут использоваться только для транзакций доходов и баланса. См. объяснение в разделе «Учетные записи KFS». Если доход был депонирован на контрольный счет (UCxxxxx), соответствующий бюджет расходов должен быть записан в операционном счете деятельности.

Создайте CSV-файл для импорта в транзакцию бюджетных ассигнований (BAT)

Чтобы быстро устранить отклонения в доходах для бюджетных фондов финансового года, вы можете создать CSV-файл для загрузки непосредственно в BAT, чтобы сэкономить время. Ниже приведен пример процесса с использованием Инструмента запросов DW для решения ПОЛОЖИТЕЛЬНЫХ отклонений . Другие отчеты могут достичь той же цели.

Настройка отчета:

- Перейдите к специальному инструменту запросов DW Query-KFS General Ledger в KFS Decision Support.

- Снимите флажок «Финансовый период», затем выберите все финансовые периоды (щелкните внутри поля «Финансовый период», затем нажмите Ctrl+A на клавиатуре)

- На вкладке «Иерархия кампуса» выберите код диаграммы и код организации KFS или любое другое поле организации, по которому вы хотите сузить свой запрос.

- Убедитесь, что на вкладке «Полная учетная единица» установлен флажок «Учетная запись KFS» и выбран «Код объекта KFS». Также выделите [IC] и [IN] в поле Код типа объекта (удерживайте клавишу CTRL на клавиатуре для множественного выбора)

- На вкладке «Сведения о книге» снимите все флажки на этой вкладке.

- На вкладке «Суммы» установите флажок «Текущий бюджет и фактические данные». Установите флажок Суммировать внизу страницы. Затем выберите «Загрузить», нажмите «Отправить», затем откройте файл в Excel.

- В Excel создайте столбец «Отклонение» для дохода. Нереализованное отклонение по доходу = Фактические данные – Бюджет доходов.

Подготовка шаблона загрузки CSV для BAT

Чтобы получить дополнительную помощь в этом процессе, ознакомьтесь с руководством по импорту строк из файла csv:

Как импортировать строки в документ KFS.

- В ZotPortal можно загрузить шаблон строк импорта для BAT в KFS Financial Processing, Справочное руководство.

- Загрузите шаблон для операции бюджетных ассигнований — не KBM (вам может потребоваться использовать шаблон KBM, если вы являетесь пользователем бюджетного модуля Kuali)

- Скопируйте и вставьте строки положительного отклонения в соответствующие столбцы шаблона. Создайте соответствующую строку для увеличения кодов объектов бюджета расходов. (показаны красным)

- Загрузите сохраненный CSV-документ в документ BAT.

MFHP Financial Mgmt. Инструментарий — Строительные блоки: Бюджеты и бюджетный контроль

2c.1 Обзор бюджетирования

Каждый проект должен руководствоваться бюджетом. Бюджет представляет собой план того, сколько денег будет получено и израсходовано в течение заданного периода времени, и, основанный на тщательном анализе, того, как руководство ожидает, что эти финансовые потоки будут распределены между различными частями деятельности организации.

Составление бюджета является федеральным требованием в рамках реализации принципов единой стоимости, изложенных в части 200 2 CFR. [См. Раздел 3.a] В конечном счете, в бюджетах указывается ожидаемое финансирование из всех источников и устанавливаются границы для всех расходов. Как только эти границы установлены на определенный период времени, грантополучатели должны действовать в их пределах.

На основе имеющихся средств и программных целей, которых мы надеемся достичь, мы разрабатываем бюджеты для нашей организации, каждой программы и каждого проекта. Каждый из этих бюджетов содержит подробную информацию об определенных элементах или категориях элементов. Таким образом, бюджеты помогают повысить подотчетность на всех уровнях.

Каждый из этих бюджетов содержит подробную информацию об определенных элементах или категориях элементов. Таким образом, бюджеты помогают повысить подотчетность на всех уровнях.

2c.2 Процесс составления бюджета

Процесс составления бюджета включает планирование как доходов, так и расходов на уровне проекта и программы. Бюджетирование помогает гарантировать, что средства будут доступны, когда это необходимо, а также обеспечивает постоянную проверку на разумность путем сравнения фактических полученных доходов и запрошенных расходов с планом. Таким образом, бюджеты являются основными компонентами приложений, письменных соглашений и отчетов.

Управленческий персонал отвечает за разработку бюджета, но руководящие органы, такие как городские советы или советы директоров некоммерческих организаций, обязаны рассматривать и утверждать каждый бюджет. При представлении на рассмотрение и утверждение важно:

- Свяжите бюджет с целями организации и объясните, как бюджет поддерживает выполнение годового плана действий или стратегического плана.

- Сравните предлагаемый бюджет с фактическими доходами и расходами за предыдущий год и учтите отклонения.

- Объясните влияние на уровень денежных средств и предоставьте рекомендации по поддержанию стабильной финансовой среды.

2c.3 Бюджетный контроль

После утверждения бюджета он становится ориентиром для всех расходов. Управление бюджетом и контроль за ним — это непрерывный процесс сравнения фактических результатов с суммами, предусмотренными в бюджете, с целью отслеживания соблюдения запланированного бюджета, выявления и понимания отклонений и активного планирования необходимых изменений.

Бюджетный контроль – это процедуры для сравнения фактических доходов и расходов с утвержденным бюджетом, а также для понимания и устранения различий или расхождений между ними. Это непрерывный процесс на протяжении всего бюджетного цикла, а также в процессе обработки кредиторской задолженности каждый раз, когда подготавливается платежный запрос. Все запросы на оплату следует сравнивать с утвержденным бюджетом, чтобы убедиться, что расходы приемлемы, запланированы и могут быть покрыты за счет существующих денежных ресурсов.

Все запросы на оплату следует сравнивать с утвержденным бюджетом, чтобы убедиться, что расходы приемлемы, запланированы и могут быть покрыты за счет существующих денежных ресурсов.

Основные элементы бюджетного контроля включают:

- Сравнение текущих расходов с запланированными расходами и прогнозируемыми достижениями по таким расходам

- Сообщение об отклонениях от бюджета и программных планов

- Запрос утверждения пересмотра бюджета и плана программы

Запросы грантополучателей на оплату не будут обрабатываться, если не будут выполнены два условия: во-первых, должны быть бюджетные полномочия для предполагаемого типа расходов, и, во-вторых, в бюджете должно быть достаточно средств, чтобы покрыть все текущие и прогнозируемые расходы. расходы и обременения. Понимание этой реальности необходимо для понимания важности тщательного и реалистичного составления бюджета. Мы рекомендуем, чтобы до того, как расходовать или уполномочивать кого-либо еще расходовать средства гранта, грантополучатели регулярно сравнивали текущие и прогнозируемые расходы с суммами утвержденного бюджета по каждой статье и подтверждали, что прогнозируемая годовая сумма будет находиться в пределах границ этой суммы.