Бухгалтерии предприятия 8 – Учет без забот

- Опубликовано 15.10.2014 10:55

- Автор: Administrator

- Просмотров: 190119

Сегодня я хочу рассказать вам об отражении в программе 1С: Бухгалтерия предприятия 8 операций розничной торговли. Речь пойдет не только о том, как продать товары в розницу, но и о том, как правильно внести поступление таких товаров, как установить цены и какие настройки учетной политики необходимо сделать, чтобы получить нужный вам результат.

Организации, занимающиеся розничной торговлей, вправе учитывать товары по стоимости приобретения или по продажной стоимости. Соответствующую настройку необходимо сделать в вашей базе, открыв вкладку «Главное» и выбрав пункт «Учетная политика».

Способ оценки товаров в рознице указывается на закладке «Запасы». Мы будем рассматривать вариант с учетом по продажной стоимости.

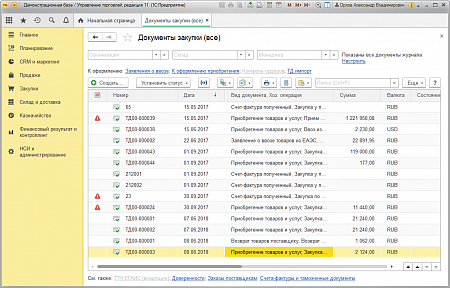

Теперь рассмотрим, как отразить покупку товаров для продажи в розницу. Для этих целей нам подходит документ «Поступление товаров и услуг», расположенный на вкладке «Покупки». Добавляем новый документ с видом операции «Товары».

Для этих целей нам подходит документ «Поступление товаров и услуг», расположенный на вкладке «Покупки». Добавляем новый документ с видом операции «Товары».

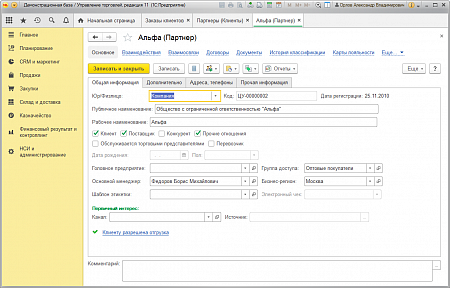

Указываем организацию, поставщика, договор и склад (вид склада должен быть «оптовый»). В таблицу добавляем строки с товаром, счет учета — 41.01. Если поступление с НДС, выбираем счет 19.03, указываем дату, номер и регистрируем счет-фактуру поставщика, нажав на соответствующую кнопку в нижней части формы.

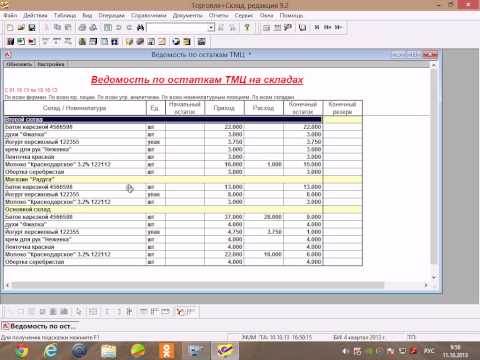

Документ формирует следующие проводки.

Следующим этапом является установка розничных цен номенклатуры. Для этого необходимо перейти на вкладку «Склад» и выбрать пункт «Установка цен номенклатуры».

Создаем новый документ, указываем тип цен «Розничная цена» и добавляем товары в табличную часть.

Затем нам необходимо переместить товары с оптового склада в розничный магазин.

После этого на вкладке «Склад» выбираем пункт «Перемещение товаров» и создаем новый документ. Также можно создать перемещение на основании документа «Поступление товаров и услуг», и в него автоматически перенесутся все закупленные товары.

Торговая оценка учитывается на счете 42.01, документ формирует следующие проводки.

Теперь осталось отразить реализацию товаров и поступление денег от покупателя. Для этих целей создаем документ «Отчет о розничных продажах», расположенный на вкладке «Продажи».

Вид операции выбираем «ККМ», так как наша торговая точка является автоматизированной, т.е. мы можем ежедневно формировать отчет о проданных товарах (в случае неавтоматизированной торговой точки (НТТ) информация о проданных товарах регистрируется не ежедневно, а по результатам инвентаризации).

В документе выбираем розничный склад, статью движения денежных средств и добавляем проданные товары в табличную часть.

При проведении документа формируются следующие проводки по списанию товара и приходу денежных средств.

Хотя проводка на поступление денег от покупателя уже сделана, для формирования кассовой книги необходимо ввести документ «Приходный кассовый ордер» («Поступление наличных»). Для этого в форме созданного отчета о розничных продажах нажимаем кнопку «Создать на основании» и выбираем нужный пункт. Все поля заполняются автоматически, остается только записать документ.

И последнее, что нужно сделать — это расчет торговой наценки по проданным товарам. Выполняется он в ходе закрытия месяца, для этих целей предназначена регламентная операция с соответствующим названием. Ввести её можно на вкладке «Операции», выбрав пункт «Регламентные операции» и добавив новый документ. Будут сформированы следующие проводки.

Если у Вас остались вопросы по отражению розничной продажи в 1С: Бухгалтерии предприятия 8, то Вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

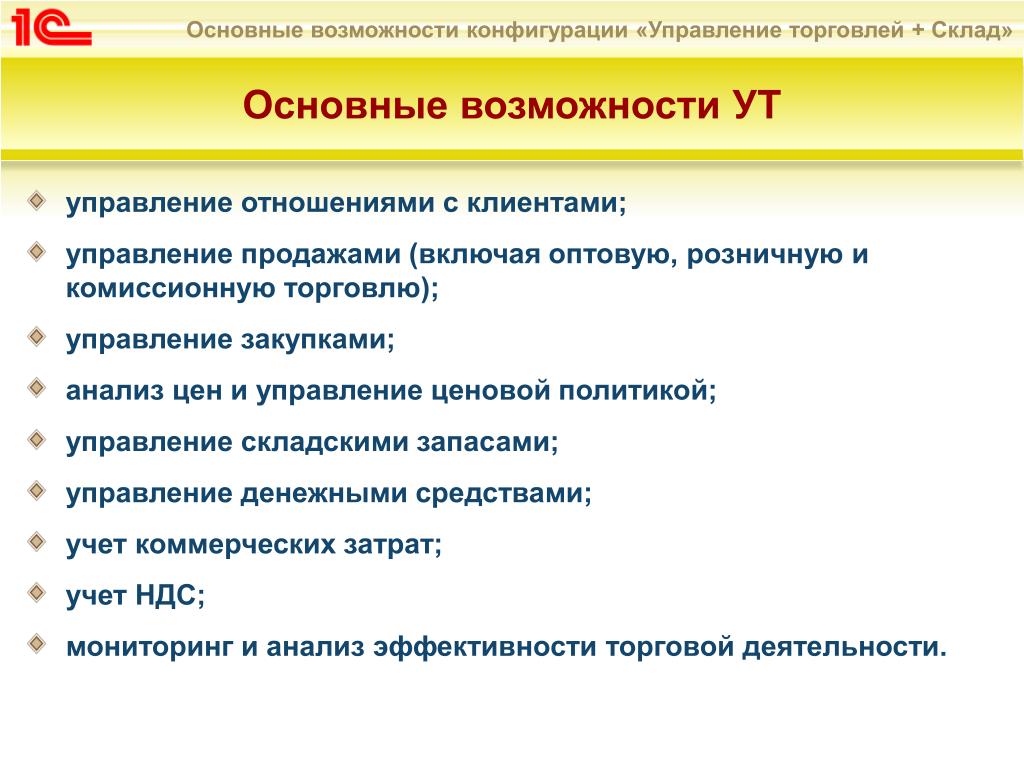

1С бухгалтерия и торговля, склад

| Наименование программы | Информация о курсе | Цена | |

| Тип (* занятий) | Объем (* ак.часов) | ||

| Бухгалтерия — теория и практика бухгалтерского учета | 15 | 60 | 14000 |

| 1С: Бухгалтерия 8.3 | 8 | 32 | 9000 |

| 1С: Зарплата и управление персоналом 8.3 | 6 | 24 | 7000 |

1С: Управление торговлей 8. 3 3 | 6 | 24 | 7000 |

| Бухгалтер — обучение по профстандартам | 30 | 120 | 25000 |

Можете ли вы представить себе предприятие без бухгалтерии? Невозможно. Без соответствующим образом организованного бухгалтерского учёта невозможна любая производственная или предпринимательская деятельность.

Представленный курс предназначен для подготовки работников бухгалтерии, которые могут применить свои знания в рамках малых и средних предприятий. Лекции по бухгалтерскому учету освещают такие направления, как бухгалтерский учет и налогообложение промышленного предприятия; особенности учета в сфере торговли. В основе обучения 1С лежат практические занятия, которые проводят квалифицированные преподаватели с большим опытом работы в данной области.

Слушатели курса обеспечиваются методической литературой и комплектом учебных бланков в соответствии с действующей программой курса. Полученные знания дают возможность выпускнику самостоятельно вести бухгалтерский учет, заполнять формы отчетности, составлять и защищать бухгалтерский баланс.

Полученные знания дают возможность выпускнику самостоятельно вести бухгалтерский учет, заполнять формы отчетности, составлять и защищать бухгалтерский баланс.

Время занятий групп на курсах:

- Утренние — с 10-00 до 13-00

- Дневные — с 14-00 до 17-00

- Вечерние — с 18-00 до 21-00

По согласованию со слушателями время занятий может быть изменено.

г. Самара, ул. Физкультурная, д. 31А, 2 подъезд, 2 этаж

угол с ул. Ново-вокзальной, (дом во дворе)

+7 (846) 995-56-99, 8 927 00800 63

Контактное лицо: Демченко Сергей Владимирович

г. Самара, Венцека ул., 53, 2 этаж

+7 (846) 310-12-97, 8 927 008 008 7

Контактное лицо: Веселова Любовь Ивановна

г. Самара, Стара-Загора ул., 56, 4 этаж, оф. 402

+7 927 2600840, 990-08-40

Контактное лицо: Любиченко Татьяна Васильевна

г. Самара, Аврора ул.

+7 (846) 207-49-39, 8 927 00800 78

Контактное лицо: Маринина Раиса Рональдовна

Что такое метод «первым поступил – первым обслужен» и как его использовать

Что такое метод «первым поступил – первым обслужен» (FIFO)?

Метод «первым пришел, первым ушел», широко известный как FIFO, представляет собой метод управления активами и оценки, при котором активы, произведенные или приобретенные в первую очередь, продаются, используются или выбрасываются в первую очередь.

Для целей налогообложения FIFO предполагает, что активы с самыми старыми затратами включаются в отчет о прибылях и убытках в себестоимость проданных товаров (COGS). Оставшиеся активы запасов сопоставляются с активами, которые были куплены или произведены последними.

Ключевые выводы

- «Первым пришел, первым ушел» (FIFO) — это метод учета, при котором активы, приобретенные или приобретенные первыми, выбрасываются в первую очередь.

- FIFO предполагает, что оставшийся запас состоит из предметов, купленных последними.

- Альтернатива ФИФО. ЛИФО представляет собой метод учета, при котором активы, купленные или приобретенные в последнюю очередь, списываются в первую очередь.

- Часто на инфляционном рынке более низкие и старые затраты относятся к себестоимости товаров, проданных по методу ФИФО, что приводит к более высокому чистому доходу, чем при использовании ЛИФО.

Первый пришел, первый ушел (FIFO)

Понятие «первым пришел, первым ушел» (FIFO)

Метод ФИФО используется для расчета потока затрат. В производстве, по мере того как товары переходят на более поздние этапы разработки и когда готовые товарно-материальные ценности продаются, связанные с этим продуктом затраты должны признаваться в качестве расходов.

При FIFO предполагается, что стоимость запасов, приобретенных первыми, будет признана в первую очередь. Долларовая стоимость всех запасов в этом процессе уменьшается, потому что запасы выводятся из собственности компании.

Типичные экономические ситуации включают инфляционные рынки и рост цен. В этой ситуации, если FIFO присваивает самые старые затраты себестоимости проданных товаров, эти самые старые затраты теоретически будут оценены ниже, чем самые последние запасы, приобретенные по текущим завышенным ценам.

Эти более низкие расходы приводят к более высокому чистому доходу. Кроме того, поскольку самые новые запасы обычно приобретались по более высоким ценам, итоговый остаток запасов завышен.

Пример FIFO

Запасы распределяются по затратам по мере подготовки товаров к продаже. Это может происходить за счет покупки запасов или производственных затрат, покупки материалов и использования рабочей силы. Эти назначенные затраты основаны на порядке использования продукта, а для FIFO они основаны на том, что прибыло первым.

Представьте, что компания купила 100 товаров по 10 долларов за штуку, а затем купила еще 100 товаров по 15 долларов за штуку. Тогда компания продала 60 штук. По методу ФИФО себестоимость проданных товаров для каждого из 60 товаров составляет 10 долларов за единицу, потому что первые купленные товары являются первыми проданными товарами. Из 140 оставшихся предметов в запасах стоимость 40 предметов составляет 10 долларов за единицу, а стоимость 100 предметов — 15 долларов за единицу. Это связано с тем, что запасам присваивается самая последняя стоимость по методу ФИФО.

Тогда компания продала 60 штук. По методу ФИФО себестоимость проданных товаров для каждого из 60 товаров составляет 10 долларов за единицу, потому что первые купленные товары являются первыми проданными товарами. Из 140 оставшихся предметов в запасах стоимость 40 предметов составляет 10 долларов за единицу, а стоимость 100 предметов — 15 долларов за единицу. Это связано с тем, что запасам присваивается самая последняя стоимость по методу ФИФО.

Предположим, что с этим оставшимся запасом в 140 единиц компания продает дополнительно 50 единиц. Стоимость товаров, проданных за 40 из этих предметов, составляет 10 долларов США, и весь первый заказ из 100 единиц был полностью продан. Стоимость остальных 10 проданных единиц составляет 15 долларов каждая, а остальные 90 единиц в запасах оцениваются в 15 долларов каждая (по последней уплаченной цене).

Метод FIFO следует логике, согласно которой, чтобы избежать устаревания, компания сначала продает самые старые товары и сохраняет в запасах самые новые. Хотя используемый фактический метод оценки запасов не обязательно должен следовать фактическому потоку запасов через компанию, организация должна быть в состоянии обосновать, почему она выбрала использование конкретного метода оценки запасов.

Хотя используемый фактический метод оценки запасов не обязательно должен следовать фактическому потоку запасов через компанию, организация должна быть в состоянии обосновать, почему она выбрала использование конкретного метода оценки запасов.

Сравнение ФИФО и других методов оценки

ЛИФО

Методом оценки запасов, противоположным FIFO, является LIFO, где последний купленный или приобретенный товар является первым товаром. В странах с инфляционной экономикой это приводит к снижению себестоимости чистой прибыли и более низким остаткам запасов на конец периода по сравнению с FIFO.

Средняя стоимость запасов

Метод инвентаризации по средней стоимости присваивает одинаковую стоимость каждому элементу. Метод средней стоимости рассчитывается путем деления стоимости товаров в запасах на общее количество товаров, имеющихся в наличии для продажи. Это приводит к чистой прибыли и остаткам запасов на конец периода между FIFO и LIFO.

Отслеживание конкретных запасов

Наконец, когда известны все компоненты, относящиеся к готовому продукту, используется специальное отслеживание запасов. Если все части неизвестны, целесообразно использовать метод ФИФО, ЛИФО или среднюю стоимость.

Если все части неизвестны, целесообразно использовать метод ФИФО, ЛИФО или среднюю стоимость.

Преимущества и недостатки FIFO

Многие предприятия предпочитают метод FIFO, потому что его легко понять и реализовать. Это означает, что отчетность становится более прозрачной, а счетами FIFO труднее манипулировать для приукрашивания финансовых показателей компании. По этой причине FIFO требуется в некоторых юрисдикциях в соответствии с Международными стандартами финансовой отчетности, а также является стандартным во многих других юрисдикциях.

Кроме того, этот метод также следует естественному потоку запасов: большинство предприятий предпочитают сначала продавать свои самые старые продукты, зная, что они, скорее всего, потеряют ценность из-за длительного хранения. Это также означает, что счета компании будут лучше отражать стоимость текущих запасов, поскольку непроданные продукты также являются самыми новыми.

Однако есть некоторые недостатки. Метод FIFO может привести к более высокому налогу на прибыль для компании, поскольку существует более широкий разрыв между затратами и доходами. Это также может привести к завышению прибыли компании.

Это также может привести к завышению прибыли компании.

Плюсы и минусы метода FIFO

Плюсы

Легче понять и внедрить.

Следует за естественным потоком запасов.

Отражает текущую стоимость запасов лучше, чем метод ЛИФО.

Требуется в некоторых юрисдикциях.

Какой метод инвентаризации следует использовать?

В некоторых странах FIFO является обязательным методом учета для отслеживания запасов, а также популярен в странах, где он не является обязательным. Поскольку FIFO считается более прозрачным методом учета, налоговые органы также с меньшей вероятностью будут его проверять.

Однако у метода LIFO есть некоторые преимущества. В юрисдикциях, где это разрешено, LIFO позволяет компаниям сначала перечислять свои самые последние расходы. Поскольку расходы со временем растут, это может привести к снижению корпоративных налогов. Поскольку эти вопросы сложны, важно обсудить их с бухгалтером, прежде чем менять практику бухгалтерского учета в компании.

Когда используется метод «первым поступил — первым обслужен» (FIFO)?

Метод ФИФО используется для расчета потока затрат. В производстве, по мере того как товары переходят на более поздние этапы разработки и когда готовые товарно-материальные ценности продаются, связанные с этим продуктом затраты должны признаваться в качестве расходов. При FIFO предполагается, что стоимость запасов, приобретенных первыми, будет признана первой, что снижает долларовую стоимость всех запасов.

Каковы преимущества метода «первым пришел — первым обслужен» (FIFO)?

Очевидным преимуществом FIFO является то, что это наиболее широко используемый метод оценки запасов во всем мире. Это также наиболее точный метод согласования ожидаемого потока затрат с фактическим потоком товаров, который дает предприятиям более достоверную картину стоимости запасов. Кроме того, это уменьшает влияние инфляции, предполагая, что стоимость приобретения новых запасов будет выше, чем стоимость приобретения старых запасов. Наконец, это снижает устаревание запасов.

Наконец, это снижает устаревание запасов.

Какие существуют другие методы оценки запасов?

Противоположностью FIFO является LIFO (Last In, First Out), где последний купленный или полученный товар является первым товаром. В странах с инфляционной экономикой это приводит к снижению себестоимости чистой прибыли и более низким остаткам запасов на конец периода по сравнению с FIFO. Инвентаризация по средней стоимости — это еще один метод, который присваивает одинаковую стоимость каждому элементу и приводит к получению чистой прибыли и баланса запасов на конец периода между FIFO и LIFO. Наконец, конкретное отслеживание запасов используется только тогда, когда известны все компоненты, относящиеся к готовому продукту.

Итог

Метод «первый пришел — первый ушел», или метод FIFO, — это стандартная бухгалтерская практика, которая предполагает, что активы продаются в том же порядке, в котором они покупаются. В некоторых юрисдикциях все компании обязаны использовать метод FIFO для учета запасов. Но даже там, где это не требуется, он является популярным стандартом благодаря своей простоте и прозрачности.

Но даже там, где это не требуется, он является популярным стандартом благодаря своей простоте и прозрачности.

Определение складского хозяйства

По

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом торговли деривативами на Уолл-стрит. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 29 марта 2022 г.

Рассмотрено

ДжеФреда Р. Браун

Рассмотрено ДжеФреда Р. Браун

Полная биография

Д-р ДжеФреда Р. Браун — финансовый консультант, сертифицированный инструктор по финансовому образованию и исследователь, который помог тысячам клиентов за более чем два десятилетия своей карьеры. Она является генеральным директором Xaris Financial Enterprises и руководителем курса в Корнельском университете.

Узнайте о нашем Совет по финансовому обзору

Что такое складирование?

Складирование является промежуточным этапом в транзакции обеспеченных долговых обязательств (CDO), которая включает в себя покупку кредитов или облигаций, которые будут служить обеспечением в предполагаемой сделке CDO. Период складского хранения обычно длится три месяца и заканчивается после закрытия сделки, когда они в конечном итоге секьюритизируются и продаются как часть CDO.

Ключевые выводы

- Складирование – это накопление и хранение облигаций или займов, которые будут секьюритизированы посредством сделки CDO.

- Обеспеченное долговое обязательство (CDO) — это сложный структурированный финансовый продукт, обеспеченный пулом кредитов и других процентных активов.

- Этот промежуточный этап перед завершением сделки обычно длится три месяца, в течение которых банк-андеррайтер подвергается рискам, связанным с владением этими активами.

Понимание складского хозяйства

CDO — это структурированный финансовый продукт, который объединяет активы, генерирующие денежные потоки, и переупаковывает этот пул активов в отдельные транши, которые могут быть проданы инвесторам. Объединенные активы, включающие ипотечные кредиты, облигации и кредиты, представляют собой долговые обязательства, которые служат обеспечением — отсюда и название обеспеченных долговых обязательств. Транши CDO существенно различаются в зависимости от их профиля риска. Старшие транши относительно безопаснее, потому что они имеют приоритет над обеспечением в случае дефолта. Старшие транши имеют более высокий рейтинг кредитных рейтинговых агентств, но приносят меньше, в то время как младшие транши получают более низкие кредитные рейтинги и предлагают более высокую доходность.

Старшие транши относительно безопаснее, потому что они имеют приоритет над обеспечением в случае дефолта. Старшие транши имеют более высокий рейтинг кредитных рейтинговых агентств, но приносят меньше, в то время как младшие транши получают более низкие кредитные рейтинги и предлагают более высокую доходность.

Инвестиционный банк осуществляет складирование активов в рамках подготовки к запуску CDO на рынок. Активы хранятся на складском счете до тех пор, пока не будет достигнута целевая сумма, после чего активы передаются в корпорацию или траст, созданный для CDO. Процесс складирования подвергает банк капитальному риску, поскольку активы находятся в его бухгалтерских книгах. Банк может или не может хеджировать этот риск.

CDO сошли с ума!

В 2006 и 2007 годах Goldman Sachs, Merrill Lynch, Citigroup, UBS и другие активно накапливали субстандартные кредиты для сделок CDO, на которые у рынка, казалось, был ненасытный аппетит, пока он не прекратился. Когда в плотине начали появляться трещины, спрос на CDO замедлился, а когда плотина прорвалась, держатели CDO в совокупности потеряли сотни миллиардов долларов.