Настройка работы с НДФЛ в 1С 8.3 Бухгалтерия 3.0

Загрузка

К списку статей

Зарплата и кадры в 1С Бухгалтерии

12 декабря 2022

Анна Михайленко

Руководитель 1С Консалтинга

Предлагаем рассмотреть нюансы по начислению и удержанию НДФЛ в программа 1С 8.3. И как правильно подготовиться к отчетности по формам 2-НДФЛ и 6-НДФЛ.

Важным пунктом является настройка в 1С «Регистрация в налоговом органе», которая отвечает за сдачу отчетности в налоговую службу. Проходим на вкладку меню «Главное» и выбираем «Организации».

Заходим в нашу организацию, жмем «Еще» и в выпадающем списке выбираем пункт «Регистрация в налоговом органе»:

Следующей важной настройкой является «Настройка зарплаты» в разделе «Зарплата и кадры».

Переходим в раздел «Общие настройки» и указываем в пункте «Учет расчетов по заработной плате и кадровый учет ведутся» — «В этой программе» для того, чтобы соответствующие разделы были доступны.

Затем проходим по ссылке «Порядок учета зарплаты»:

И далее пройдем по ссылке внизу окна «Настройка налогов и отчетов»:

Здесь проходим на закладку «НДФЛ», в которой указываем порядок применения стандартных вычетов «Нарастающим итогом в течение налогового периода»:

Далее на закладку «Страховые взносы». Ставим обозначения в пунктах:

-

Тариф страховых взносов – «Организации, применяющие ОСН, кроме с/х производителей».

-

Ставка взноса от несчастных случаев – указываем ставку в процентном эквиваленте.

Все производимые начисления формируются на основании кода дохода для физических лиц, который можно просмотреть во встроенном справочнике «Виды доходов НДФЛ».

Данный справочник можно откорректировать, для этого возвращаемся в «Настройки зарплаты», разворачиваем раздел «Классификаторы» и проходим по ссылке «НДФЛ»:

После чего открывается окошко «Параметры расчета НДФЛ» и заходим на нужную вкладку «Виды доходов НДФЛ»:

Для настройки налогообложения НДФЛ по начислениям и удержаниям в окошке «Настройка зарплаты» разворачиваем раздел «Расчет зарплаты»:

Для начала учета зарплаты и НДФЛ установленных параметров достаточно. Но не забывайте обновлять конфигурацию на актуальную.

Но не забывайте обновлять конфигурацию на актуальную.

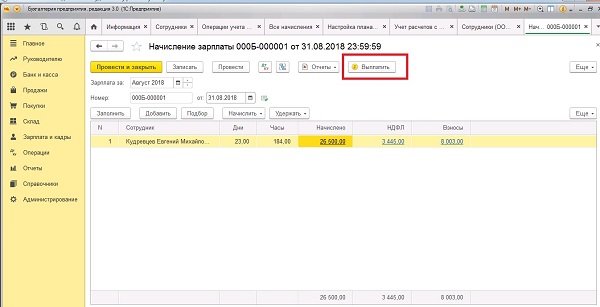

Начисление и расчет НДФЛ происходит за каждый полученный фактический доход ежемесячно в конце отчетного периода (месяца) по документам «Начисление зарплаты», «Отпуск», «Больничный лист» и другие. Рассмотрим документ «Начисление зарплаты».

Суммы налога по каждому сотруднику будут отражены на вкладке «НДФЛ»:

Эту же информацию можно просмотреть в проводках:

На основании документа формируется запись в реестре «Учет доходов для исчисления НДФЛ» и происходит заполнение форм отчетности:

-

Расходный кассовый ордер на выдачу наличных ДС;

-

Списание с расчетного счета;

-

Операция учета НДФЛ.

Дата проведения документа будет являться датой удержания налога.

Уделим внимание документу «Операция учета НДФЛ». По нему рассчитывается НДФЛ с дивидендов, отпускных и другой материальной выгоды. Чтобы создать документ нужно пройти на вкладку «Зарплата и кадры», раздел «НДФЛ» и нажать ссылку «Все документы по НДФЛ».

Попадаем в журнал. Для формирования нового документа жмем «Создать» и из выпадающего списка выбираем нужный вариант:

Запись в регистре «Расчеты налогоплательщиков с бюджетом по НДФЛ» формирует практически каждый документ, который затрагивает НДФЛ.

Рассмотрим на примере документа «Списание с расчетного счета». Перейдем на вкладку «Зарплата и кадры» и откроем пункт «Ведомости в банк»:

Создадим данный документ. И на основании сделаем списание с р/с:

Проверим проводки:

А также движения по регистрам:

Вышеописанные регистры производят формирование основных отчетов 2-НДФЛ для сотрудников и для передачи в ИФНС. Находится на вкладке меню «Зарплата и кадры» раздел «НДФЛ»:

Находится на вкладке меню «Зарплата и кадры» раздел «НДФЛ»:

Для формирования жмем клавишу «Создать» и заполняем справку по конкретному сотруднику:

По документу не формируются проводки, он нужен только для вывода печатной формы.

Отчетность по 6-НДФЛ является регламентированной. Находится на вкладке меню «Зарплата и кадры» раздел «НДФЛ», а также на вкладке «Отчеты» раздел «Отчетность-1С» пункт «Регламентированные отчеты»:

Чтобы проверить корректность по начисленному и уплаченному налогу в бюджет, используем «Универсальный отчет». Найти можно на вкладке меню «Отчеты» раздел «Стандартные отчеты».

В верхней панели находим «Расчеты налогоплательщиков с бюджетом по НДФЛ». В открывшейся форме нажимаем «Показать настройки». Вверху выбираем регистр, по которому будем строить отчет. На вкладке «Группировка» добавляем:

Жмем «ОК»:

Затем указываем период и жмем «Сформировать»:

Отчет показывает все суммы по начислению и удержанию индивидуально на каждого сотрудника.

Если какая-то сумма не закрылась, то переходим в документ прямо из отчета и корректируем.

(Рейтинг: 5 , Голосов: 1 )

Поделиться

Возврат комиссионных товаров (позиция комитента) БП 3.0

Расчеты с покупателями и поставщиками в 1С Бухгалтерии

28 сентября 2021 г.

Безвозмездно полученное имущество БП 3.0

ОС и НМА в 1С Бухгалтерии

30 июня 2021 г.

Изменение ФНС организации в БП 3.0

Общие вопросы по 1С: Бухгалтерии

14 сентября 2022 г.

для бизнеса

к Новому году

1671099210

«1С:Бухгалтерия 8» (ред. 3.0): как выполняется контроль оплаты и отгрузки счетов (+ видео)?

20. 12.2016

12.2016

Как «1С:Бухгалтерия 8» редакции 3.0 контролируется оплата и отгрузка по счетам?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.44.204.

Документ Счет покупателю предназначен для подготовки и печати счетов покупателям. Документ не формирует бухгалтерских проводок, но на его основании можно создать следующие документы:

- Оказание производственных услуг;

- Оплата платежной картой;

- Поступление на расчетный счет;

- Поступление наличных;

- Реализация (акт, накладная);

- Розничная продажа (чек).

Помимо этого, документ Счет покупателю может использоваться в управленческих целях — позволяет осуществлять контроль взаиморасчетов с покупателями. Для этого используется реквизит Статус оплаты, который может принимать значения:

- Не оплачен;

- Оплачен;

- Оплачен частично;

- Отменен.

При первоначальной выписке документа

- ручной установкой непосредственно из формы документа;

- ручной установкой из формы списка документов путем выбора команды Изменить статус – Статус оплаты. Команда доступна из панели задач и их контекстного меню;

- автоматической установкой при выборе данного счета в качестве основания оплаты в документах Поступление на расчетный счет, Оплата платежной картой и Поступление наличных.

В форме списка документов также доступен реквизит Статус отгрузки, который может принимать значения:

- Не отгружен;

- Отгружен частично;

- Отгружен.

Статус отгрузки счета можно изменить следующими способами:

- ручной установкой из формы списка документов путем выбора команды Изменить статус – Статус отгрузки;

- автоматической установкой при выборе данного счета в качестве основания отгрузки в документах Реализация (акт, накладная) и Розничная продажа (чек).

Темы: видео 1С , видео-уроки 1С , безналичные расчеты , расчеты с контрагентами

Рубрика: 1С:Предприятие 8 , Безналичные расчеты , 1С:Бухгалтерия 8 , Учет расчетов с контрагентами

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

В Едином онлайн-семинаре 1С приняли участие более 84 000 слушателей Самое новое в «1С:Бухгалтерии 8»: загрузка отчета о продажах Яндекс.Маркет из файла Выпущена версия 2.5.10.63 конфигурации «1С:ERP Управление предприятием» Как в 1С отразить приобретение электронных услуг у иностранцев ЦБ РФ сохранил ключевую ставку на уровне 7,5%

IRC 83a (запасы для услуг) — объяснение

Автор Джейсон Гордон

Обновлено 8 апреля 2022 г.

- Маркетинг, реклама, продажи и PR

Основы маркетинга Продажи Реклама Публичные отношения SEO, социальные сети, прямой маркетинг

- Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право Юридические споры — гражданское и уголовное право Агентское право HR, занятость, труд и дискриминация Субъекты бизнеса, корпоративное управление и собственность Деловые операции, антимонопольное право и право ценных бумаг Недвижимость, личная и интеллектуальная собственность Коммерческое право: договор, платежи, обеспечительные интересы и банкротство Защита потребителя Страхование и управление рисками Иммиграционное право Закон об охране окружающей среды Наследство, поместья и трасты

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок Стратегия, предпринимательство и инновации Деловая этика и социальная ответственность Глобальный бизнес, международное право и отношения Деловые коммуникации и переговоры Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика Исследования, количественный анализ и принятие решений Инвестиции, трейдинг и финансовые рынки Банковское дело, кредитование и кредитная индустрия Деловые финансы, личные финансы и принципы оценки

- Курсы

+ Еще

Содержание

Что произойдет, если акции, полученные акционером, будут обменены на услуги корпорации? Как акционер может принять решение о немедленном признании в качестве дохода акций, подверженных риску конфискации? Что произойдет, если акции полученное партнером в обмен на услуги товариществу?

Предоставление услуг корпорации в обмен на акции, как правило, является налогооблагаемым событием. В соответствии с разделом 83(a) IRC, акционеру, получившему акции, будет приписан доход, равный справедливой рыночной стоимости акций на момент выпуска. В разделе 83(b) IRC есть исключение из этого правила. Этот раздел позволяет акционерам отложить признание дохода на более позднюю дату, если существуют определенные условия. Таким образом, акции, присужденные акционеру, должны подвергаться существенному риску конфискации. Это означает, что в соглашении есть положения, согласно которым право собственности на акции не переходит к акционеру в течение определенного периода времени. Наиболее распространенным типом ограничений является присуждение акций, на которое распространяются графики наделения правами и положения о конфискации. Это позволит акционеру отложить признание дохода до тех пор, пока существенный риск конфискации не исчезнет. Это может произойти после того, как право собственности на акции полностью перешло к акционеру. Недостатком является то, что акционер будет облагаться налогом на стоимость акций в то время, когда существенный риск конфискации исчезнет.

В соответствии с разделом 83(a) IRC, акционеру, получившему акции, будет приписан доход, равный справедливой рыночной стоимости акций на момент выпуска. В разделе 83(b) IRC есть исключение из этого правила. Этот раздел позволяет акционерам отложить признание дохода на более позднюю дату, если существуют определенные условия. Таким образом, акции, присужденные акционеру, должны подвергаться существенному риску конфискации. Это означает, что в соглашении есть положения, согласно которым право собственности на акции не переходит к акционеру в течение определенного периода времени. Наиболее распространенным типом ограничений является присуждение акций, на которое распространяются графики наделения правами и положения о конфискации. Это позволит акционеру отложить признание дохода до тех пор, пока существенный риск конфискации не исчезнет. Это может произойти после того, как право собственности на акции полностью перешло к акционеру. Недостатком является то, что акционер будет облагаться налогом на стоимость акций в то время, когда существенный риск конфискации исчезнет. Если акции резко вырастут в цене, акционер столкнется с гораздо более высокими налоговыми обязательствами.

Если акции резко вырастут в цене, акционер столкнется с гораздо более высокими налоговыми обязательствами.

- Пример: Джон получает акции в обмен на свои услуги в New Corp, Inc. В соглашении о присуждении акций говорится, что право собственности на определенный процент акций будет передано в течение нескольких лет. Если Джон не достигает определенного уровня производительности или увольняется с работы в New Corp, все акции, не принадлежащие ему, аннулируются. Этого было бы достаточно, чтобы создать существенный риск конфискации. Джон признает доход, когда право собственности на акции переходит и риск конфискации больше не существует.

Назад к : Бухгалтерский учет и налогообложение

Как акционер может принять решение о немедленном признании в качестве дохода акций, которые могут быть конфискованы?

IRC Раздел 83(b) позволяет акционеру, получающему акции за услуги, которые сопряжены со значительным риском конфискации, признавать стоимость акций в качестве дохода в год распределения. Это позволяет акционеру признать акции в качестве дохода до того, как акции вырастут в цене. Это невероятно ценно для начинающих предпринимателей, которые ожидают быстрого роста корпорации и стоимости акций. Риск, связанный с выбором Раздела 83 (b) IRC, заключается в том, что стоимость акций уменьшится, поскольку налогоплательщику не разрешается последующий вычет. В таком случае акционер платит подоходный налог с более высокой стоимости.

Это позволяет акционеру признать акции в качестве дохода до того, как акции вырастут в цене. Это невероятно ценно для начинающих предпринимателей, которые ожидают быстрого роста корпорации и стоимости акций. Риск, связанный с выбором Раздела 83 (b) IRC, заключается в том, что стоимость акций уменьшится, поскольку налогоплательщику не разрешается последующий вычет. В таком случае акционер платит подоходный налог с более высокой стоимости.

- Пример: Сара соглашается работать на корпорацию в обмен на зарплату и пакет акций компании. Она будет получать 1% акций компании в конце каждого года в течение 3 лет (ее график наделения правами). Если она покинет компанию до истечения 3 лет, все ее акции будут конфискованы обратно в корпорацию. Непредвиденный случай, когда Сара останется в компании за 3 года до того, как станет владельцем ее доли в капитале, представляет собой значительный риск конфискации. В соответствии с Разделом 83(a) IRC Сара может отложить признание вознаграждения акциями в качестве дохода до конца 3 года.

Однако если она решит признать вознаграждение акциями в качестве дохода в момент, когда оно переходит (в конце каждого год), она может сделать это в соответствии со статьей 83(b) IRC. Решение признать доход в присуждаемом году может снизить ее налоговые обязательства, поскольку акции, вероятно, вырастут в цене. Если она дождется конца третьего года, чтобы признать общую стоимость принадлежащих ей акций, она заплатит доход от приведенной стоимости акций на тот момент.

Однако если она решит признать вознаграждение акциями в качестве дохода в момент, когда оно переходит (в конце каждого год), она может сделать это в соответствии со статьей 83(b) IRC. Решение признать доход в присуждаемом году может снизить ее налоговые обязательства, поскольку акции, вероятно, вырастут в цене. Если она дождется конца третьего года, чтобы признать общую стоимость принадлежащих ей акций, она заплатит доход от приведенной стоимости акций на тот момент. - Примечание. Акционеры могут не хотеть или не иметь возможности платить налоги на выпуск акций за услуги, поскольку она не получает никаких денежных средств вместе с акциями. В таком случае акционер может договориться с корпорацией о предоставлении бонуса, известного как валовой авансовый платеж, для покрытия налогов на стоимость полученных акций.

Когда партнер получает долю владения в обмен на услуги для бизнеса, партнер облагается налогом в размере справедливой рыночной стоимости полученной доли партнерства. Эта ситуация порождает фантомный доход, так как новый партнер фактически не получает никаких денег за свои услуги. Партнерство может присуждать проценты, которые подлежат графику наделения правами и значительному риску конфискации. Партнер не признает доход до тех пор, пока существенный риск конфискации не исчезнет. Если партнер желает признать стоимость доли участия в качестве дохода в момент ее передачи, она может сделать выбор в соответствии с Разделом 83 (b) IRC. Это положение работает так же, как и в корпоративном сценарии.

Эта ситуация порождает фантомный доход, так как новый партнер фактически не получает никаких денег за свои услуги. Партнерство может присуждать проценты, которые подлежат графику наделения правами и значительному риску конфискации. Партнер не признает доход до тех пор, пока существенный риск конфискации не исчезнет. Если партнер желает признать стоимость доли участия в качестве дохода в момент ее передачи, она может сделать выбор в соответствии с Разделом 83 (b) IRC. Это положение работает так же, как и в корпоративном сценарии.

- Пример: Венера оказывает услуги товариществу и получает взамен 10% доли товарищества. Стоимость партнерства составляет 100 000 долларов США. Венера будет облагаться налогом на 100 000 долларов, хотя на самом деле она не получила никаких средств. Venus может получить долю владения по графику наделения правами с положениями о конфискации, если Venus по какой-либо причине покинет партнерство. Таким образом, она будет платить налоги со стоимости процентов в момент их перехода.

- Примечание. В отличие от Раздела 351 IRC, применимого к корпорациям, распределение капитала за услуги в рамках сделки Раздела 721 IRC, включающей внесение имущества, не лишает возможности отсрочить признание прибыли или убытка от вклада.

- Примечание. Вместо того, чтобы предоставлять долю собственности лицам, оказывающим услуги бизнесу, партнерство часто предоставляет долю прибыли в бизнесе. Проценты на прибыль – это договорное право на участие в прибыли товарищества в соответствии с условиями соглашения о процентах на прибыль. Заметное различие между долей владения и долей прибыли заключается в том, что проценты от прибыли не влекут за собой других прав и обязанностей, связанных с правом собственности.

ирк 83 (а)

Была ли эта статья полезной?

Да

Нет

Налоговая стратегия и когда и зачем подавать

Что такое 83(b) Выборы?

Выбор 83(b) — это положение Налогового кодекса (IRC), которое дает сотруднику или основателю стартапа возможность платить налоги с общей справедливой рыночной стоимости ограниченных акций на момент предоставления.

Ключевые выводы

- Вариант 83(b) — это положение Налогового кодекса (IRC), которое дает сотруднику или основателю стартапа возможность платить налоги с общей справедливой рыночной стоимости ограниченных акций на момент предоставления.

- Выбор 83(b) применяется к капиталу, который подлежит передаче.

- Выборы 83(b) предупреждают Службу внутренних доходов (IRS) облагать налогом избирателя право собственности во время предоставления, а не во время передачи акций.

Понимание 83(b) Выборы

Выбор 83 (b) применяется к капиталу, который подлежит передаче, и он предупреждает Службу внутренних доходов (IRS) о необходимости облагать налогом избирателя право собственности во время предоставления, а не во время передачи акций.

Избирательные документы 83(b) должны быть отправлены в IRS в течение 30 дней после выпуска ограниченных акций. В дополнение к уведомлению IRS о выборах получатель акций также должен предоставить копию заполненной избирательной формы своему работодателю.

По сути, вариант 83(b) означает, что вы заранее оплачиваете свои налоговые обязательства по низкой оценке, предполагая, что стоимость акционерного капитала увеличится в последующие годы. Однако, если стоимость компании вместо этого последовательно и непрерывно снижается, эта налоговая стратегия в конечном итоге будет означать, что вы переплатили налоги, предварительно заплатив за более высокую оценку капитала.

Как правило, когда учредитель или сотрудник получает компенсацию в виде доли в компании, доля облагается подоходным налогом в соответствии с ее стоимостью. Справедливая рыночная стоимость капитала на момент предоставления или передачи является основой для оценки налоговых обязательств. Причитающийся налог должен быть уплачен в фактический год выпуска или передачи акций.

Однако во многих случаях физическое лицо получает право собственности на акции в течение нескольких лет. Сотрудники могут получать акции компании по мере того, как они продолжают работать в течение долгого времени. В этом случае налог на стоимость акционерного капитала должен быть уплачен в момент перехода прав. Если стоимость компании растет в течение периода перехода прав, соответственно увеличивается и налог, уплачиваемый в течение каждого года перехода прав.

В этом случае налог на стоимость акционерного капитала должен быть уплачен в момент перехода прав. Если стоимость компании растет в течение периода перехода прав, соответственно увеличивается и налог, уплачиваемый в течение каждого года перехода прав.

Пример выбора 83(b)

Например, соучредителю компании предоставляется 1 миллион акций, которые подлежат передаче и оцениваются в 0,001 доллара США на момент предоставления акций. В настоящее время номинальная стоимость акций составляет 0,001 доллара США x количество акций, или 1 000 долларов США, которую платит соучредитель. Акции представляют собой 10% долю собственности соучредителя и будут переданы в течение пяти лет, что означает, что они будут получать 200 000 акций каждый год в течение пяти лет. В каждый из пяти переданных лет они должны будут платить налог на справедливую рыночную стоимость 200 000 переданных акций.

Если общая стоимость капитала компании увеличивается до 100 000 долларов, то стоимость 10% соучредителя увеличивается до 10 000 долларов с 1000 долларов. Налоговые обязательства соучредителя за первый год будут вычтены из (10 000–1 000 долларов США) x 20 %, т. е. фактически (100 000 – 10 000 долларов США) x 10 % x 20 % = 1 800 долларов США.

Налоговые обязательства соучредителя за первый год будут вычтены из (10 000–1 000 долларов США) x 20 %, т. е. фактически (100 000 – 10 000 долларов США) x 10 % x 20 % = 1 800 долларов США.

- 100 000 долларов – это стоимость компании в 1 году

- 10 000 долларов США – это стоимость компании на момент создания или балансовая стоимость

- 10 % – доля собственности соучредителя

- 20% представляют собой 5-летний период перехода прав на 1 миллион акций соучредителя (200 000 акций/1 миллион акций)

Если во втором году стоимость акций увеличится до 500 000 долларов, то налоги соучредителя составят (500 000 — 10 000 долларов) х 10 % х 20 % = 9 800 долларов. К третьему году стоимость вырастет до 1 миллиона долларов, а налоговые обязательства будут оцениваться по формуле (1 миллион долларов — 10 000 долларов) x 10% x 20% = 19 800 долларов. Конечно, если общая стоимость собственного капитала продолжает расти в 4-й и 5-й годы, дополнительный налогооблагаемый доход соучредителя также будет увеличиваться в каждый год.

Если позднее все акции будут проданы с целью получения прибыли, соучредитель будет облагаться налогом на прирост капитала с доходов от продажи.

83(b) Избирательная налоговая стратегия

Выборы 83 (b) дают соучредителю возможность уплатить налоги на капитал авансом до начала периода наделения правами. Эта налоговая стратегия требует, чтобы налог уплачивался только с балансовой стоимости в 1000 долларов. Выборы 83 (b) уведомляют IRS о том, что избиратель решил сообщить о разнице между суммой, уплаченной за акции, и справедливой рыночной стоимостью акций в качестве налогооблагаемого дохода. Стоимость акций в течение 5-летнего периода не будет иметь значения, поскольку соучредитель не будет платить никаких дополнительных налогов и сможет сохранить переданные акции. Однако, если акции продаются с целью получения прибыли, будет применяться налог на прирост капитала.

Следуя приведенному выше примеру, если соучредитель принимает решение 83(b) об уплате налога со стоимости акций при выпуске, налоговая оценка будет производиться только с 1000 долларов США. Если акции будут проданы, скажем, через десять лет за 250 000 долларов, налогооблагаемый прирост капитала составит 249 000 долларов (250 000 долларов — 1 000 долларов = 249 000 долларов).

Если акции будут проданы, скажем, через десять лет за 250 000 долларов, налогооблагаемый прирост капитала составит 249 000 долларов (250 000 долларов — 1 000 долларов = 249 000 долларов).

Выборы 83(b) имеют наибольший смысл, когда избиратель уверен, что стоимость акций будет расти в ближайшие годы. Кроме того, если сумма сообщаемого дохода невелика на момент предоставления, выборы 83 (b) могут быть полезными.

В обратном сценарии, когда были инициированы выборы 83 (b) и стоимость акционерного капитала падает или компания объявляет о банкротстве, налогоплательщик переплатил налоги за акции с меньшей или бесполезной стоимостью. К сожалению, IRS не разрешает требовать переплаты налогов в соответствии с выборами 83 (b). Например, рассмотрим сотрудника, чья общая сумма налоговых обязательств после подачи заявки на участие в выборах по статье 83(b) составляет 50 000 долларов США. Поскольку в течение 4-летнего периода права собственности акции продолжают снижаться, им было бы лучше без выборов 83(b), уплачивая ежегодный налог на уменьшенную стоимость принадлежащих им акций за каждый из четырех лет, при условии, что снижение значительное.

Другим случаем, когда выборы по статье 83(b) окажутся невыгодными, будет ситуация, когда работник покидает фирму до истечения периода наделения полномочиями. В этом случае они заплатили бы налоги с акций, которые никогда не были бы получены. Кроме того, если сумма заявленного дохода является существенной на момент предоставления акций, подача заявки на выборы 83 (b) не будет иметь особого смысла.

Когда целесообразно подавать 83(b) Election?

Вариант 83(b) допускает предоплату налоговых обязательств по общей справедливой рыночной стоимости ограниченных акций на момент предоставления. Это выгодно только в том случае, если стоимость ограниченного запаса увеличивается в последующие годы. Кроме того, если сумма сообщаемого дохода невелика на момент предоставления, выборы 83 (b) могут быть полезными.

Когда это вредно для файла 83(b) Election?

Если в IRS было подано заявление о выборе 83(b) и стоимость акционерного капитала падает или компания объявляет о банкротстве, то налогоплательщик переплатил налоги за акции с меньшей или бесполезной стоимостью. К сожалению, IRS не разрешает требовать переплаты налогов в соответствии с выборами 83 (b).

К сожалению, IRS не разрешает требовать переплаты налогов в соответствии с выборами 83 (b).

Другой пример: если работник покидает фирму до окончания периода наделения правами, то подача заявления о выборах по статье 83(b) окажется недостатком, поскольку они будут платить налоги с акций, которые никогда не получат. Кроме того, если сумма заявленного дохода является существенной на момент предоставления акций, подача заявки на выборы 83 (b) не будет иметь особого смысла.

Что такое проценты от прибыли?

Проценты на прибыль относятся к праву на капитал, основанному на будущей стоимости товарищества, присуждаемому физическому лицу за его услуги товариществу. Награда состоит в получении процента от прибыли от партнерства без необходимости внесения капитала. По сути, это форма компенсации акционерным капиталом, которая используется как средство поощрения сотрудников, когда денежная компенсация может быть затруднена из-за ограниченных средств, например, в начинающей компании с ограниченной ответственностью (LLC).